Презентация Дополнительные мероприятия налогового контроля: порядок проведения и назначения Выполнила: Дамаева К. онлайн

На нашем сайте вы можете скачать и просмотреть онлайн доклад-презентацию на тему Дополнительные мероприятия налогового контроля: порядок проведения и назначения Выполнила: Дамаева К. абсолютно бесплатно. Урок-презентация на эту тему содержит всего 11 слайдов. Все материалы созданы в программе PowerPoint и имеют формат ppt или же pptx. Материалы и темы для презентаций взяты из открытых источников и загружены их авторами, за качество и достоверность информации в них администрация сайта не отвечает, все права принадлежат их создателям. Если вы нашли то, что искали, отблагодарите авторов - поделитесь ссылкой в социальных сетях, а наш сайт добавьте в закладки.

Оцените презентацию от 1 до 5 баллов!

- Тип файла:ppt / pptx (powerpoint)

- Всего слайдов:11 слайдов

- Для класса:1,2,3,4,5,6,7,8,9,10,11

- Размер файла:516.03 kB

- Просмотров:91

- Скачиваний:1

- Автор:неизвестен

Слайды и текст к этой презентации:

№1 слайд

Содержание слайда: Дополнительные мероприятия налогового контроля: порядок проведения и назначения

Выполнила: Дамаева К.

№2 слайд

Содержание слайда:

№3 слайд

Содержание слайда: Дополнительные мероприятия налогового контроля не являются продолжением проведения налоговой проверки и не дублируют ее, их смысл состоит совсем в ином. Согласно п. 6 ст. 101 НК РФ суть таких мероприятий состоит в том, что руководитель (заместитель руководителя) налогового органа в ходе рассмотрения акта проверки может принять решение о необходимости получения дополнительных доказательств, подтверждающих факт совершения налогоплательщиком нарушений законодательства о налогах и сборах или отсутствия таковых.

Дополнительные мероприятия налогового контроля не являются продолжением проведения налоговой проверки и не дублируют ее, их смысл состоит совсем в ином. Согласно п. 6 ст. 101 НК РФ суть таких мероприятий состоит в том, что руководитель (заместитель руководителя) налогового органа в ходе рассмотрения акта проверки может принять решение о необходимости получения дополнительных доказательств, подтверждающих факт совершения налогоплательщиком нарушений законодательства о налогах и сборах или отсутствия таковых.

№4 слайд

Содержание слайда:

№5 слайд

Содержание слайда: Эти мероприятия назначаются после того, как налогоплательщик представит свои возражения на Акт проверки, а также в других случаях, когда в ходе рассмотрения материалов проверки будет решено, что собранных в ходе проверки доказательств недостаточно. В частности, ради этих мероприятий может быть продлено уже состоявшееся заседание по рассмотрению материалов проверки с участием налогоплательщика.

Эти мероприятия назначаются после того, как налогоплательщик представит свои возражения на Акт проверки, а также в других случаях, когда в ходе рассмотрения материалов проверки будет решено, что собранных в ходе проверки доказательств недостаточно. В частности, ради этих мероприятий может быть продлено уже состоявшееся заседание по рассмотрению материалов проверки с участием налогоплательщика.

№6 слайд

Содержание слайда: При проведении дополнительных мероприятий налогового контроля к материалам «основной» проверки приобщаются любые документы (в том числе - полученные от третьих лиц), имеющие значение для правильного принятия итогового решения.

При проведении дополнительных мероприятий налогового контроля к материалам «основной» проверки приобщаются любые документы (в том числе - полученные от третьих лиц), имеющие значение для правильного принятия итогового решения.

№7 слайд

Содержание слайда: В то же время, мероприятия дополнительного контроля не должны дублируют «основную» налоговую проверку, а только дополнительно обосновывают уже установленные факты, поэтому их проведение не должно повлечь для налогоплательщика более существенные правовые последствия по сравнению с результатами, указанными в акте налоговой проверки.

В то же время, мероприятия дополнительного контроля не должны дублируют «основную» налоговую проверку, а только дополнительно обосновывают уже установленные факты, поэтому их проведение не должно повлечь для налогоплательщика более существенные правовые последствия по сравнению с результатами, указанными в акте налоговой проверки.

№8 слайд

Содержание слайда: При проведении дополнительных мероприятий налогового контроля действия проверяющих подчинены четким требованиям закона и должны находить определенное документальное оформление. Так, основанием для их проведения является Решение о проведении мероприятий дополнительного контроля, в котором должны быть изложены обстоятельства, вызвавшие необходимость проведения таких мероприятий, а также указан срок и конкретная форма их проведения.

При проведении дополнительных мероприятий налогового контроля действия проверяющих подчинены четким требованиям закона и должны находить определенное документальное оформление. Так, основанием для их проведения является Решение о проведении мероприятий дополнительного контроля, в котором должны быть изложены обстоятельства, вызвавшие необходимость проведения таких мероприятий, а также указан срок и конкретная форма их проведения.

№9 слайд

Содержание слайда: НК РФ не предусматривает для налоговых органов обязанности составлять по результатам проведения дополнительных мероприятий налогового контроля самостоятельного акта. Тем не менее, на сегодняшний день в судебной практике доминирует позиция, согласно которой налоговики все равно обязаны:

№10 слайд

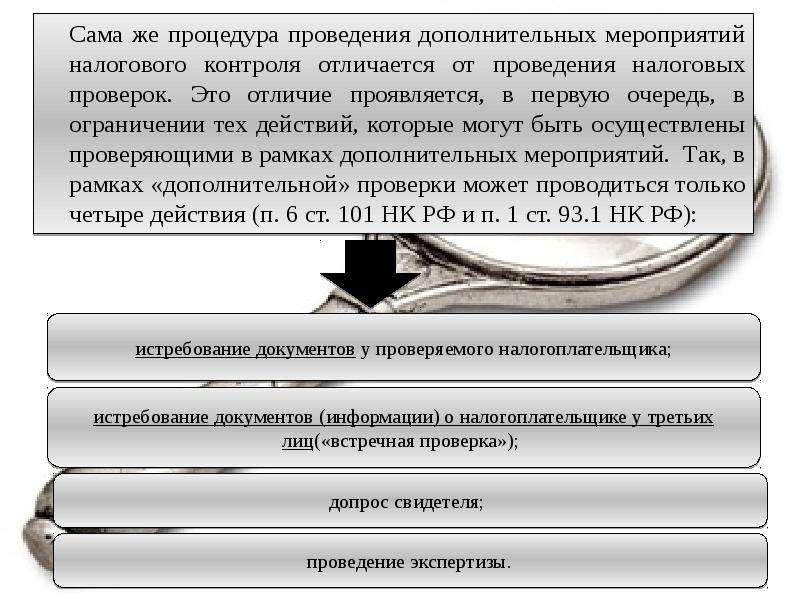

Содержание слайда: Сама же процедура проведения дополнительных мероприятий налогового контроля отличается от проведения налоговых проверок. Это отличие проявляется, в первую очередь, в ограничении тех действий, которые могут быть осуществлены проверяющими в рамках дополнительных мероприятий. Так, в рамках «дополнительной» проверки может проводиться только четыре действия (п. 6 ст. 101 НК РФ и п. 1 ст. 93.1 НК РФ):

Сама же процедура проведения дополнительных мероприятий налогового контроля отличается от проведения налоговых проверок. Это отличие проявляется, в первую очередь, в ограничении тех действий, которые могут быть осуществлены проверяющими в рамках дополнительных мероприятий. Так, в рамках «дополнительной» проверки может проводиться только четыре действия (п. 6 ст. 101 НК РФ и п. 1 ст. 93.1 НК РФ):

№11 слайд

Содержание слайда: После того, как стадия дополнительных мероприятий налогового контроля завершена (при условии ее назначения и необходимости) налоговый орган окончательно рассматривает материалы налоговой проверки с участием налогоплательщика и выносит соответствующее решение.

После того, как стадия дополнительных мероприятий налогового контроля завершена (при условии ее назначения и необходимости) налоговый орган окончательно рассматривает материалы налоговой проверки с участием налогоплательщика и выносит соответствующее решение.

Скачать все slide презентации Дополнительные мероприятия налогового контроля: порядок проведения и назначения Выполнила: Дамаева К. одним архивом: