Презентация Формы налогового контроля онлайн

На нашем сайте вы можете скачать и просмотреть онлайн доклад-презентацию на тему Формы налогового контроля абсолютно бесплатно. Урок-презентация на эту тему содержит всего 18 слайдов. Все материалы созданы в программе PowerPoint и имеют формат ppt или же pptx. Материалы и темы для презентаций взяты из открытых источников и загружены их авторами, за качество и достоверность информации в них администрация сайта не отвечает, все права принадлежат их создателям. Если вы нашли то, что искали, отблагодарите авторов - поделитесь ссылкой в социальных сетях, а наш сайт добавьте в закладки.

Оцените презентацию от 1 до 5 баллов!

- Тип файла:ppt / pptx (powerpoint)

- Всего слайдов:18 слайдов

- Для класса:1,2,3,4,5,6,7,8,9,10,11

- Размер файла:116.72 kB

- Просмотров:73

- Скачиваний:1

- Автор:неизвестен

Слайды и текст к этой презентации:

№1 слайд

Содержание слайда: Формы налогового контроля

выполнила: студентка 2-го курса,

2-е высшее, ДО , спец. «Финансы»

Жубанышева Дина

Проверила:к.э.н., доцент Увакбаева Г.Б.

№2 слайд

Содержание слайда: Налоговый контроль

государственный контроль, осуществляемый органами налоговой службы, за исполнением норм налогового законодательства Республики Казахстан, иного законодательства Республики Казахстан, контроль за исполнением которого возложен на органы налоговой службы.

№3 слайд

Содержание слайда: Налоговый контроль осуществляется в:

форме налоговой проверки

№4 слайд

Содержание слайда: Функции налогового контроля

воспрепятствование уходу от налогов посредством проверки исполнения налогового законодательства со стороны налогоплательщиков;

обеспечение поступлений в бюджет разных уровней;

соблюдение налогоплательщиками налогового законодательства и налоговой дисциплины, полноты и своевременности уплаты налоговых платежей;

выявление резервов увеличения налоговых поступлений.

№5 слайд

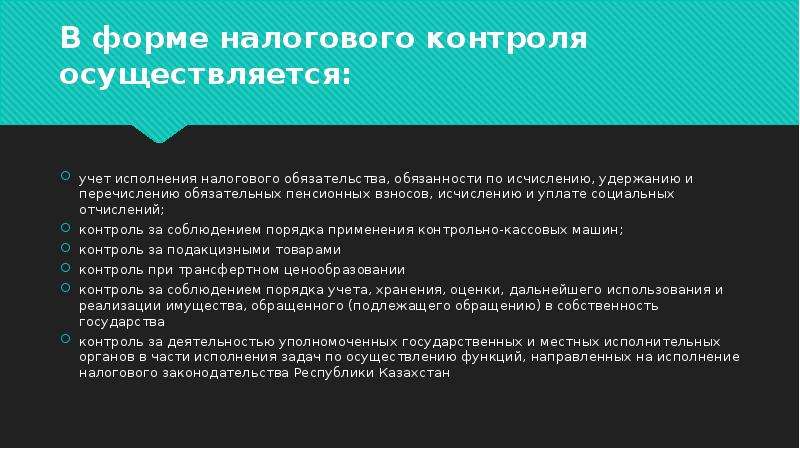

Содержание слайда: В форме налогового контроля осуществляется:

учет исполнения налогового обязательства, обязанности по исчислению, удержанию и перечислению обязательных пенсионных взносов, исчислению и уплате социальных отчислений;

контроль за соблюдением порядка применения контрольно-кассовых машин;

контроль за подакцизными товарами

контроль при трансфертном ценообразовании

контроль за соблюдением порядка учета, хранения, оценки, дальнейшего использования и реализации имущества, обращенного (подлежащего обращению) в собственность государства

контроль за деятельностью уполномоченных государственных и местных исполнительных органов в части исполнения задач по осуществлению функций, направленных на исполнение налогового законодательства Республики Казахстан

№6 слайд

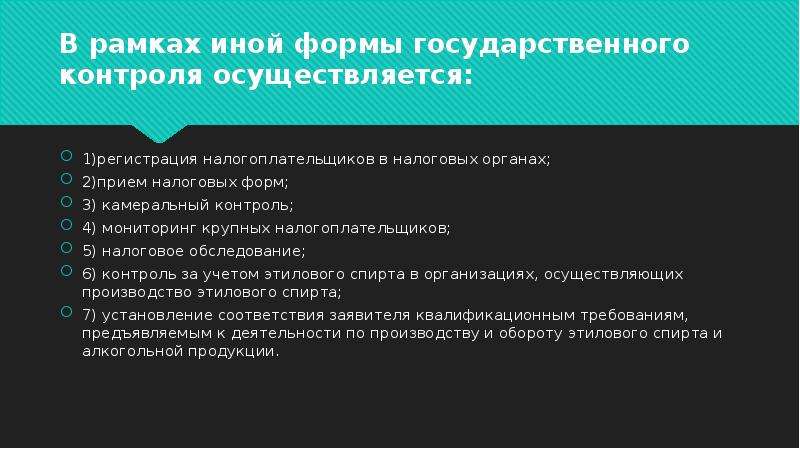

Содержание слайда: В рамках иной формы государственного контроля осуществляется:

1)регистрация налогоплательщиков в налоговых органах;

2)прием налоговых форм;

3) камеральный контроль;

4) мониторинг крупных налогоплательщиков;

5) налоговое обследование;

6) контроль за учетом этилового спирта в организациях, осуществляющих производство этилового спирта;

7) установление соответствия заявителя квалификационным требованиям, предъявляемым к деятельности по производству и обороту этилового спирта и алкогольной продукции.

№7 слайд

Содержание слайда: Контроль подразделяется на следующие виды

внутренний контроль

внешний контроль

№8 слайд

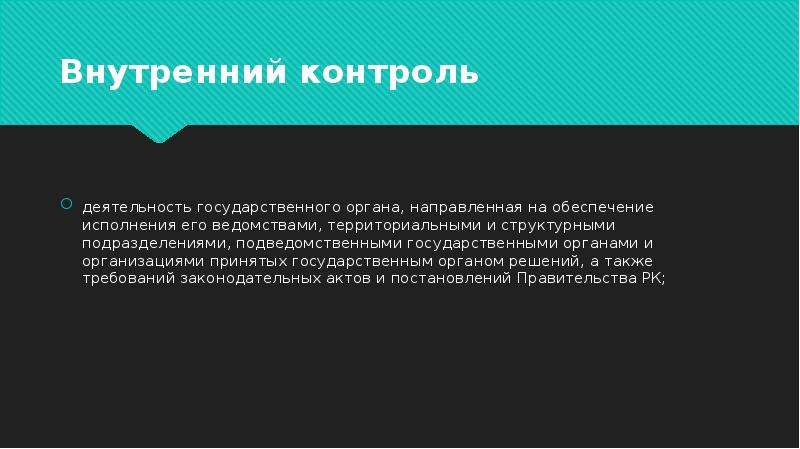

Содержание слайда: Внутренний контроль

деятельность государственного органа, направленная на обеспечение исполнения его ведомствами, территориальными и структурными подразделениями, подведомственными государственными органами и организациями принятых государственным органом решений, а также требований законодательных актов и постановлений Правительства РК;

№9 слайд

Содержание слайда: Внешний контроль

деятельность органа контроля и надзора по проверке и наблюдению за деятельностью иных физических и юридических лиц требованиям, установленным законодательными актами и постановлениями Правительства РК

№10 слайд

Содержание слайда: Организация налогового контроля

базируется на совокупности принципов, являющих собой базовые положения, которые определяют эффективное осуществление налогового контроля.

№11 слайд

Содержание слайда: К принципам относятся:

. Принцип независимости.

Принцип планомерности

Принцип регулярности контроля

Принцип объективности и достоверности

Принцип документального оформления результатов контроля

Принцип взаимодействия и обмена информацией с другими государственными органами.

№12 слайд

Содержание слайда: Принцип независимости

Лимская декларация руководящих принципов контроля устанавливает, что контрольные органы могут выполнять возложенные задачи объективно и эффективно только в том случае, когда они независимы от проверяемых ими организаций и защищены от постороннего влияния. Хотя государственные органы не бывают абсолютно независимыми, так как они являются частью государства в целом, высший контрольный орган должен иметь функциональную и организационную независимость, необходимую для выполнения возложенных на него задач

№13 слайд

Содержание слайда: Принцип планомерности

Этот принцип подразумевает, что любая контрольная деятельность, для которой характерно ее постадийное осуществление, должна быть тщательно подготовлена и спланирована по конкретным временным рамкам. То есть мероприятия налогового контроля должным образом подготавливаются, устанавливаются сроки и очередность проверок тех или иных субъектов хозяйствования

№14 слайд

Содержание слайда: Принцип регулярности контроля

Согласно данному принципу, контрольная деятельность носит цикличный характер и отдельные ее действия проверяются через определенные промежутки времени

№15 слайд

Содержание слайда: Принцип объективности и достоверности

Данный принцип объективности и достоверности результатов налогового контроля предполагает, что решение руководителя уполномоченного органа должно соответствовать фактически существующим обстоятельствам, выявленным в ходе проведения мероприятий налогового контроля, и содержать вывод о соответствии или несоответствии налоговому законодательству совершенных налогоплательщиком действий.

№16 слайд

Содержание слайда: Принцип документального оформления результатов контроля

Здесь имеется в виду, что в ходе осуществления мероприятий налогового контроля все обнаруженные факты, действия и события должны фиксироваться в документах установленных форм с обязательным наличием соответствующих реквизитов

№17 слайд

Содержание слайда: Принцип взаимодействия и обмена информацией с другими государственными органами.

Как правило, для реализации результатов контрольной деятельности, особенно в тех случаях, когда выявлены нарушения законодательства, контролирующим органам необходимо обращаться к другим государственным органам, которые имеют соответствующие полномочия по применению мер ответственности

№18 слайд

Содержание слайда:

Скачать все slide презентации Формы налогового контроля одним архивом: