Презентация Издержки производства. Структурный состав экономических издержек. Эффективность производства. (Тема 8) онлайн

На нашем сайте вы можете скачать и просмотреть онлайн доклад-презентацию на тему Издержки производства. Структурный состав экономических издержек. Эффективность производства. (Тема 8) абсолютно бесплатно. Урок-презентация на эту тему содержит всего 21 слайд. Все материалы созданы в программе PowerPoint и имеют формат ppt или же pptx. Материалы и темы для презентаций взяты из открытых источников и загружены их авторами, за качество и достоверность информации в них администрация сайта не отвечает, все права принадлежат их создателям. Если вы нашли то, что искали, отблагодарите авторов - поделитесь ссылкой в социальных сетях, а наш сайт добавьте в закладки.

Оцените презентацию от 1 до 5 баллов!

- Тип файла:ppt / pptx (powerpoint)

- Всего слайдов:21 слайд

- Для класса:1,2,3,4,5,6,7,8,9,10,11

- Размер файла:105.01 kB

- Просмотров:110

- Скачиваний:0

- Автор:неизвестен

Слайды и текст к этой презентации:

№1 слайд

Содержание слайда: Тема: Издержки производства

№2 слайд

Содержание слайда:

План

Издержки (затраты производства)

Структурный состав экономических издержек

Эффективность производства

№3 слайд

Содержание слайда: Основные понятия

Цена,

постоянные издержки (FC),

переменные издержки (VC),

издержки производства-полные (валовые) издержки,

бухгалтерские издержки,

бухгалтерская прибыль,

альтернативные издержки,

внутренние издержки,

экономические издержки,

трансакционные издержки.

№4 слайд

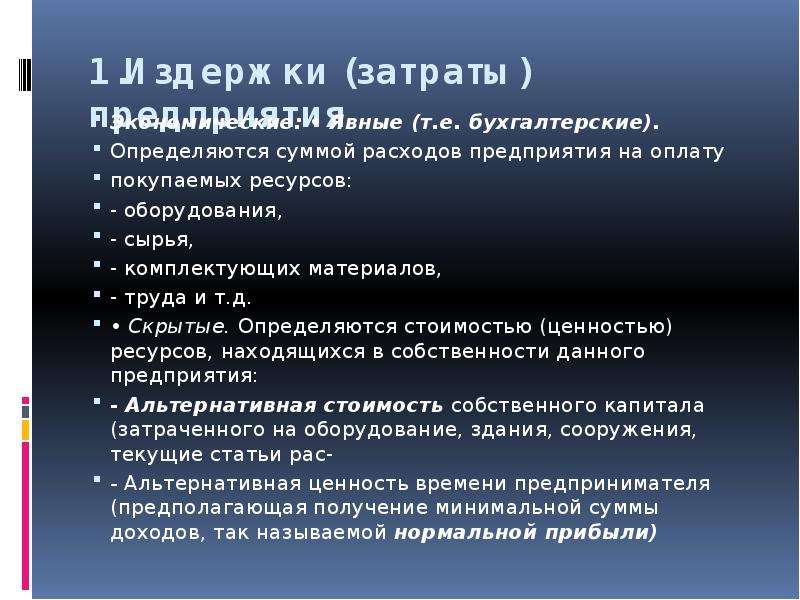

Содержание слайда: 1.Издержки (затраты) предприятия

Экономические: • Явные (т.е. бухгалтерские).

Определяются суммой расходов предприятия на оплату

покупаемых ресурсов:

- оборудования,

- сырья,

- комплектующих материалов,

- труда и т.д.

• Скрытые. Определяются стоимостью (ценностью) ресурсов, находящихся в собственности данного предприятия:

- Альтернативная стоимость собственного капитала (затраченного на оборудование, здания, сооружения, текущие статьи рас-

- Альтернативная ценность времени предпринимателя (предполагающая получение минимальной суммы доходов, так называемой нормальной прибыли)

№5 слайд

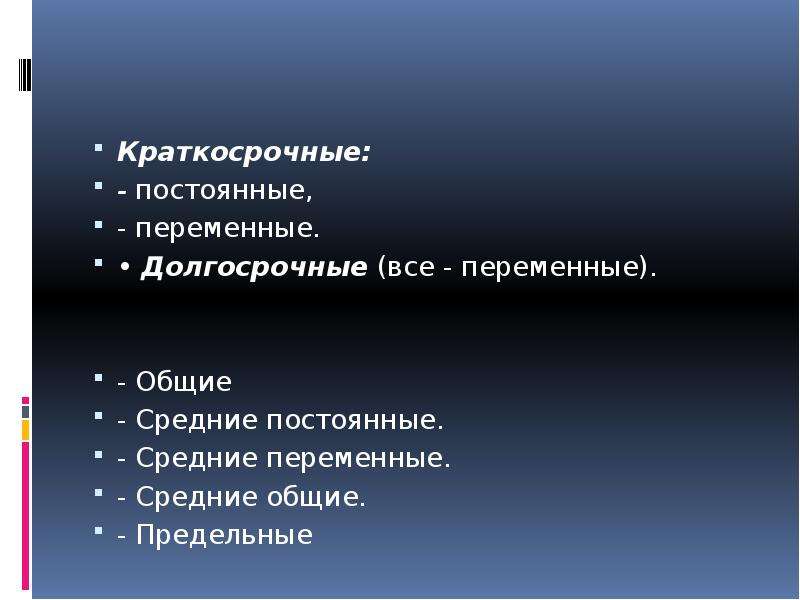

Содержание слайда: Краткосрочные:

- постоянные,

- переменные.

• Долгосрочные (все - переменные).

- Общие

- Средние постоянные.

- Средние переменные.

- Средние общие.

- Предельные

№6 слайд

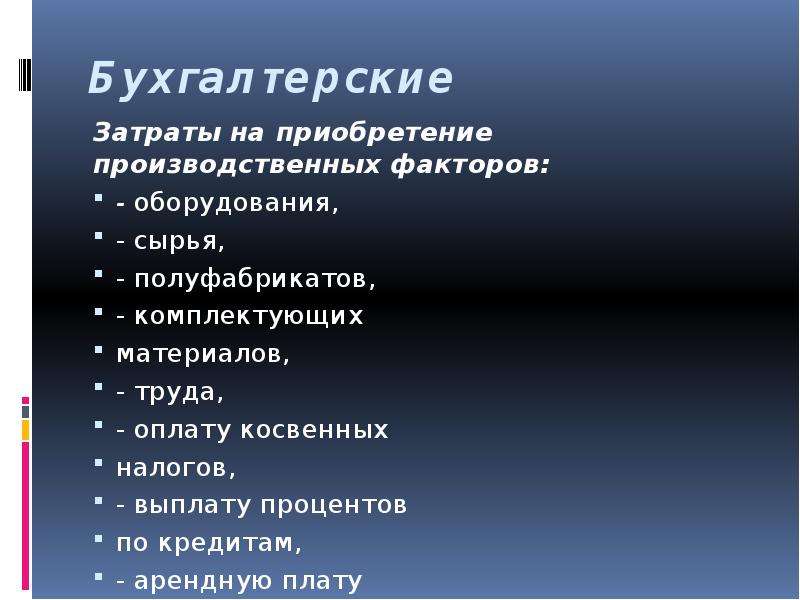

Содержание слайда: Бухгалтерские

Затраты на приобретение производственных факторов:

- оборудования,

- сырья,

- полуфабрикатов,

- комплектующих

материалов,

- труда,

- оплату косвенных

налогов,

- выплату процентов

по кредитам,

- арендную плату

№7 слайд

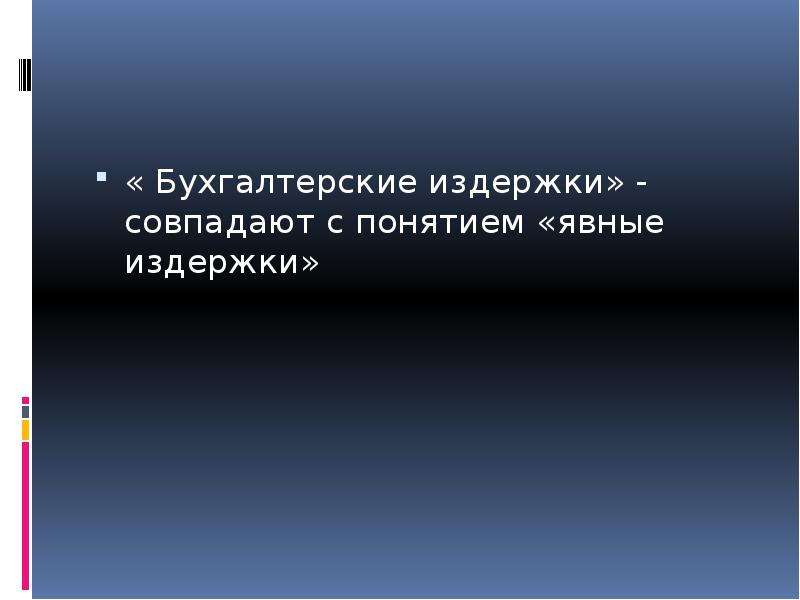

Содержание слайда: « Бухгалтерские издержки» - совпадают с понятием «явные издержки»

« Бухгалтерские издержки» - совпадают с понятием «явные издержки»

№8 слайд

Содержание слайда: 2. Структурный состав экономических издержек

Постоянными (РС) это издержки, которые не зависят от объема выпускаемой продукции и величина которых не меняется в зависимости от изменения объема производства. К постоянным издержкам относятся: арендная плата, административно-управленческие расходы, часть отчислений на амортизацию зданий и сооружений, страховые взносы, некоторые виды налогов, обязательства по облигационным займам и т.д.

№9 слайд

Содержание слайда: Переменные (VС) издержки изменяются в зависимости от объема производства. К ним относятся затраты на энергию, топливо, транспортные услуги, содержание большей части персонала фирмы и т.д. Когда продукция не выпускается, переменные издержки равны нулю, однако по мере роста объема выпускаемой продукции они увеличиваются.

Переменные (VС) издержки изменяются в зависимости от объема производства. К ним относятся затраты на энергию, топливо, транспортные услуги, содержание большей части персонала фирмы и т.д. Когда продукция не выпускается, переменные издержки равны нулю, однако по мере роста объема выпускаемой продукции они увеличиваются.

Переменные издержки - это те, которыми предприниматель может управлять, поскольку их величина меняется в краткосрочном периоде путем изменения объема производства. Постоянные же издержки невозможно изменить за короткий период, они находятся вне контроля управляющих Фирмой.

Общие издержки (ТС) представляют собой сумму постоянных и переменных затрат.

№10 слайд

Содержание слайда: Средние общие издержки (АТС) равны частному от деления общих издержек на объем выпускаемой продукции (ТС/Q). Существенными для бизнесменов являются также средние постоянные издержки (АFС), которые рассчитываются путем деления постоянных издержек на объем выпускаемой продукции, и средние переменные издержки (АVС), рассчитываемые делением переменных издержек на объем производимой продукции (VС/Q).

Средние общие издержки (АТС) равны частному от деления общих издержек на объем выпускаемой продукции (ТС/Q). Существенными для бизнесменов являются также средние постоянные издержки (АFС), которые рассчитываются путем деления постоянных издержек на объем выпускаемой продукции, и средние переменные издержки (АVС), рассчитываемые делением переменных издержек на объем производимой продукции (VС/Q).

Средние общие издержки (АТС) можно исчислять как сумму средних постоянных и переменных издержек (АТС = АFС + AVС).

Предельные издержки (МС) определяются как дополнительные издержки на производство дополнительной единицы продукции. Предельные издержки не зависят от постоянных издержек.

№11 слайд

Содержание слайда: 3. Проблемы издержек на российских предприятиях

Вступив в фазу реформации своей экономической модели, Россия вынуждена была изменить подходы к оценке многих экономических показателей, в том числе и затратных.

Причины, обусловливавшие чрезмерно высокие издержки в России на первом этапе реформы:

№12 слайд

Содержание слайда: Издержки на Российских предприятиях: Факторы роста

• Наследие исторического прошлого:

Привычка к расточительству как элемент исторически сложившегося менталитета (обилие природного богатства никогда не воспитывает бережливость). Потеря в XX в. миллионами советских людей чувства хозяина, чувства необходимости беречь добро (запрет частного предпринимательства под угрозой многолетнего тюремного заключения)

№13 слайд

Содержание слайда: Либерализация цен в 1992 г

Быстрая переориентация предприятий ряда отраслей на западные стандарты в области цен (электроэнергия, топливо, транспортные перевозки) обусловила то, что обрабатывающие отрасли столкнулись с необходимостью резко увеличить расходы на приобретение данных ресурсов

№14 слайд

Содержание слайда: Завышенный курс рубля (по отношению к иностранной валюте)

Существовавший до 1998 г. завышенный курс рубля (1 долл, =,6 руб.) повышал издержки российских производителей (по сравнению с западными фирмами)

№15 слайд

Содержание слайда: • Существенное расширение системы посредническо-сбытовых

Большое количество фирм-посредников обусловило завышение цен на продукцию

№16 слайд

Содержание слайда: Недогрузка производственных мощностей

Дореформенная структура экономики России мало соответствовала той структуре спроса, которая возникла в 90-е годы. Большие запасы производственных мощностей перестали функционировать. Выпуск продукции резко сократился, но необходимость нести груз постоянных

№17 слайд

Содержание слайда: • Активное использование государством косвенного налогообложения• Активное использование государством косвенного налогообложения

Сложное финансовое положение в течение ряда лет побуждало государство вводить различные косвенные налоги (или повышать имеющиеся ставки). Выплачивая данные налоги, фирмы старались затем компенсировать свои финансовые

№18 слайд

Содержание слайда: ПУТИ СНИЖЕНИЯ ПРОИЗВОДСТВЕННЫХ ИЗДЕРЖЕК

(совокупность и последовательность принимаемых предприятием мер)

Внедрение на каждом предприятии профессионального:

Определение структуры издержек и степени необходимости каждого элемента затрат. Исходная задача: ликвидация всех лишних издержек, сокращение до разумного уровня необходимых затрат

№19 слайд

Содержание слайда: • Организационное реформирование предприятий

Реализация (или сдача в аренду) незадействованного оборудования

- Преобразование вспомогательных цехов в малые предприятия

- Сдача в аренду или продажа в муниципальную собственность объектов социальной сферы

№20 слайд

Содержание слайда: Адаптация предприятия к существующему платежеспособному спросу

Использование активного маркетинга, изучение спроса. Налаживание выпуска находящей сбыт продукции на имеющихся мощностях (что обеспечивает снижение средних постоянных затрат)

№21 слайд

Содержание слайда: 4.Эффективность производства

Эффективность производства — экономическая категория, основанная на действии системы объективных экономических законов и отражающая одну из главных сторон производства – результативность. Это форма выражения цели производства.

Экономическая эффективность – это отношение эффекта к затратам ресурсов на него:

Эф = Эт : Р,

где Эф – экономическая эффективность; Эт – эффект (результат); Р – затраченные ресурсы.

Скачать все slide презентации Издержки производства. Структурный состав экономических издержек. Эффективность производства. (Тема 8) одним архивом: