Презентация Макроэкономика. Потребление и инвестиции. Лекция 3 онлайн

На нашем сайте вы можете скачать и просмотреть онлайн доклад-презентацию на тему Макроэкономика. Потребление и инвестиции. Лекция 3 абсолютно бесплатно. Урок-презентация на эту тему содержит всего 51 слайд. Все материалы созданы в программе PowerPoint и имеют формат ppt или же pptx. Материалы и темы для презентаций взяты из открытых источников и загружены их авторами, за качество и достоверность информации в них администрация сайта не отвечает, все права принадлежат их создателям. Если вы нашли то, что искали, отблагодарите авторов - поделитесь ссылкой в социальных сетях, а наш сайт добавьте в закладки.

Оцените презентацию от 1 до 5 баллов!

- Тип файла:ppt / pptx (powerpoint)

- Всего слайдов:51 слайд

- Для класса:1,2,3,4,5,6,7,8,9,10,11

- Размер файла:1.53 MB

- Просмотров:61

- Скачиваний:1

- Автор:неизвестен

Слайды и текст к этой презентации:

№1 слайд

Содержание слайда: Макроэкономика

Потребление и Инвестиции

№2 слайд

Содержание слайда: Лекция 3

Межвременные бюджетные ограничения

№3 слайд

Содержание слайда: Факты о потреблении

Потребление домашних хозяйств

Расходы на товары и услуги

Расходы на товары длительного пользования

Расходы на потребление домашних хозяйств

Составляют 2/3 от совокупных расходов в экономики

Положительно связаны с выпуском

Обладают меньшей волатильностью, чем выпуск

№4 слайд

Содержание слайда: Краеугольные камни современной теории потребления

Решение об уровне потребления является межвременным: учитывается и текущее и будущее состояние экономики

Индивиды формируют рациональные ожидания относительно будущего

Потребление является вперед-смотрящее переменной.

Задача выбора уровня потребления – динамическая задача

Межвременная функция полезности

Межвременное бюджетное ограничение.

№5 слайд

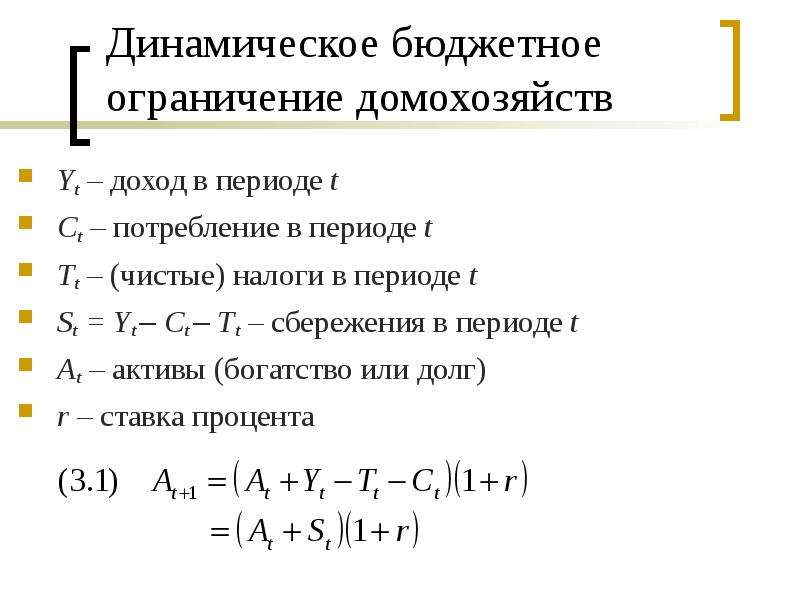

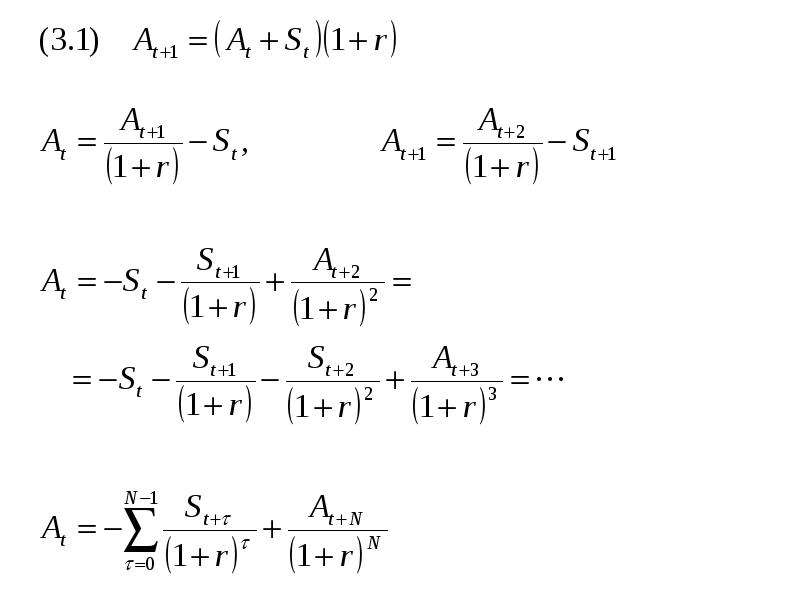

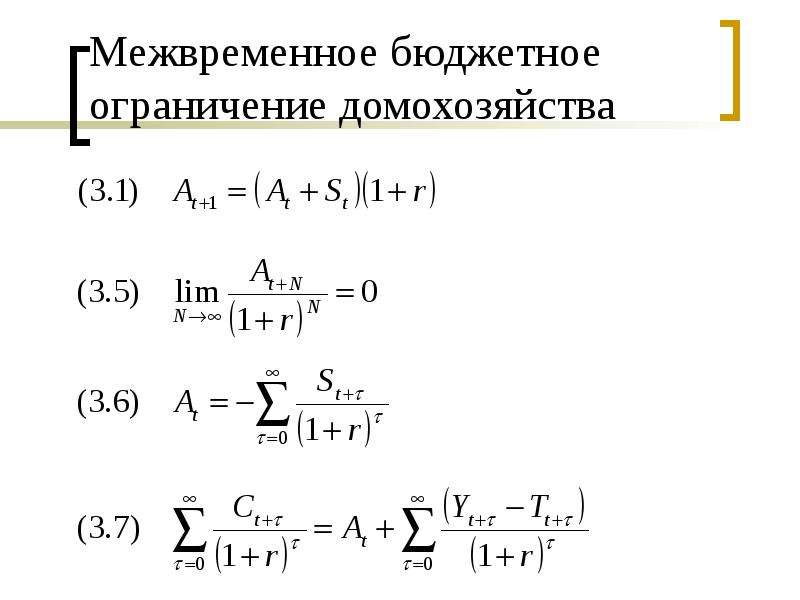

Содержание слайда: Динамическое бюджетное ограничение домохозяйств

Yt – доход в периоде t

Ct – потребление в периоде t

Tt – (чистые) налоги в периоде t

St = Yt – Ct – Tt – сбережения в периоде t

At – активы (богатство или долг)

r – ставка процента

№6 слайд

Содержание слайда:

№7 слайд

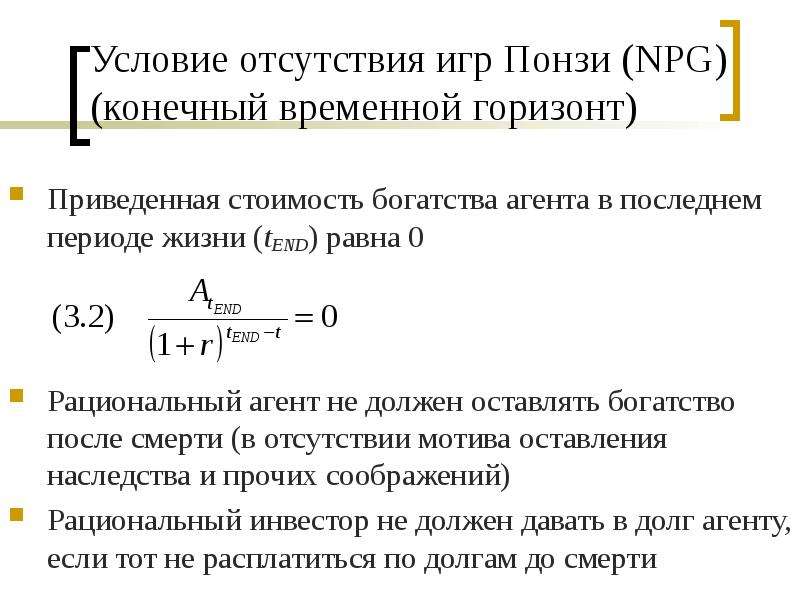

Содержание слайда: Условие отсутствия игр Понзи (NPG) (конечный временной горизонт)

Приведенная стоимость богатства агента в последнем периоде жизни (tEND) равна 0

№8 слайд

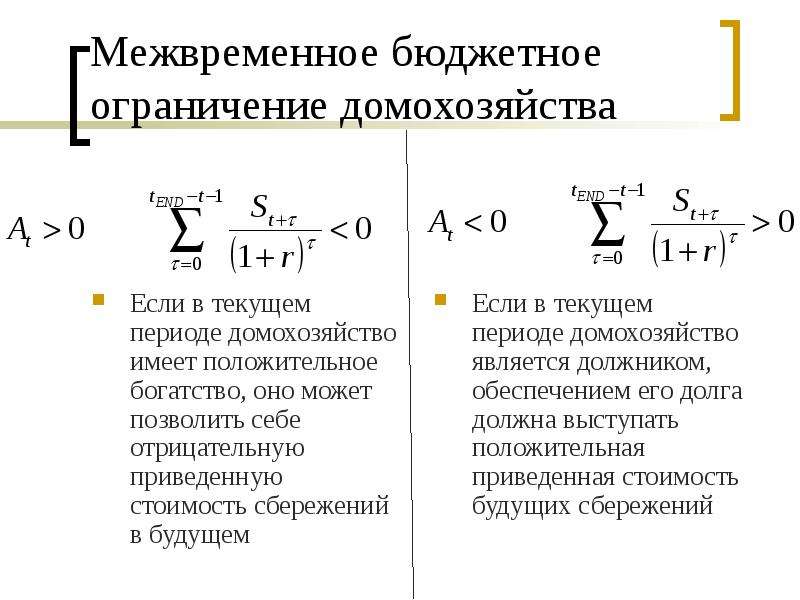

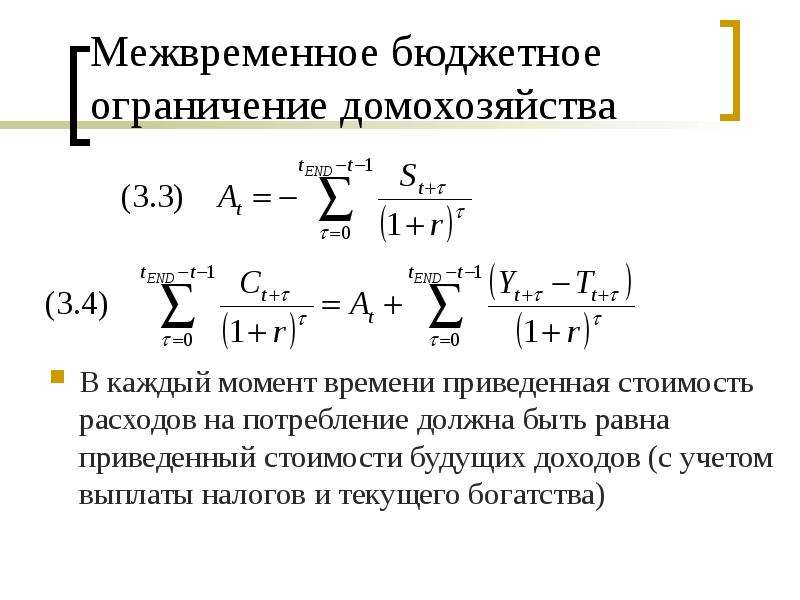

Содержание слайда: Межвременное бюджетное ограничение домохозяйства

Если в текущем периоде домохозяйство имеет положительное богатство, оно может позволить себе отрицательную приведенную стоимость сбережений в будущем

№9 слайд

Содержание слайда: Межвременное бюджетное ограничение домохозяйства

№10 слайд

Содержание слайда:

№11 слайд

Содержание слайда:

№12 слайд

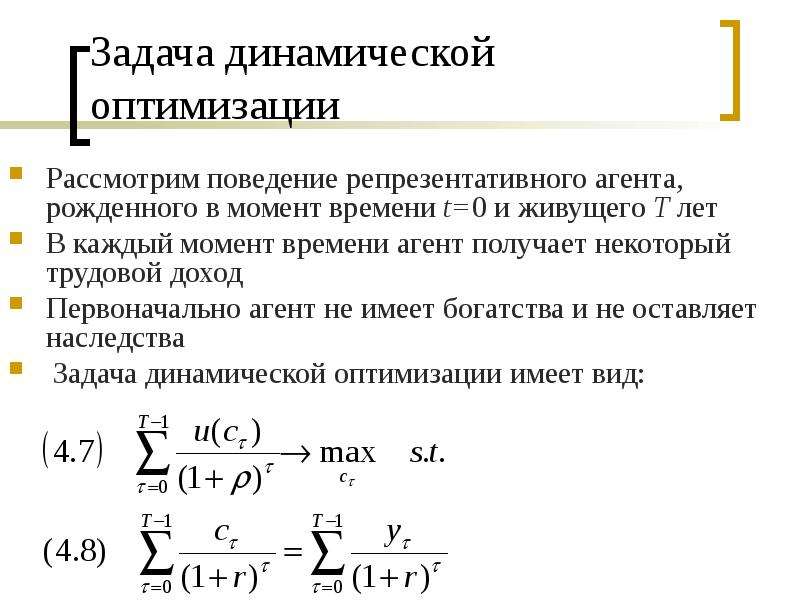

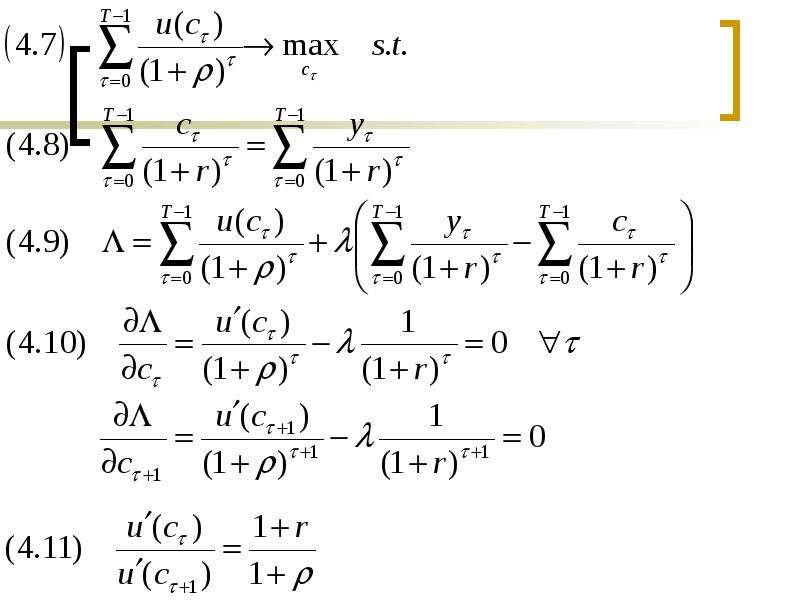

Содержание слайда: Задача динамической оптимизации

Рассмотрим поведение репрезентативного агента, рожденного в момент времени t=0 и живущего T лет

В каждый момент времени агент получает некоторый трудовой доход

Первоначально агент не имеет богатства и не оставляет наследства

Задача динамической оптимизации имеет вид:

№13 слайд

Содержание слайда:

№14 слайд

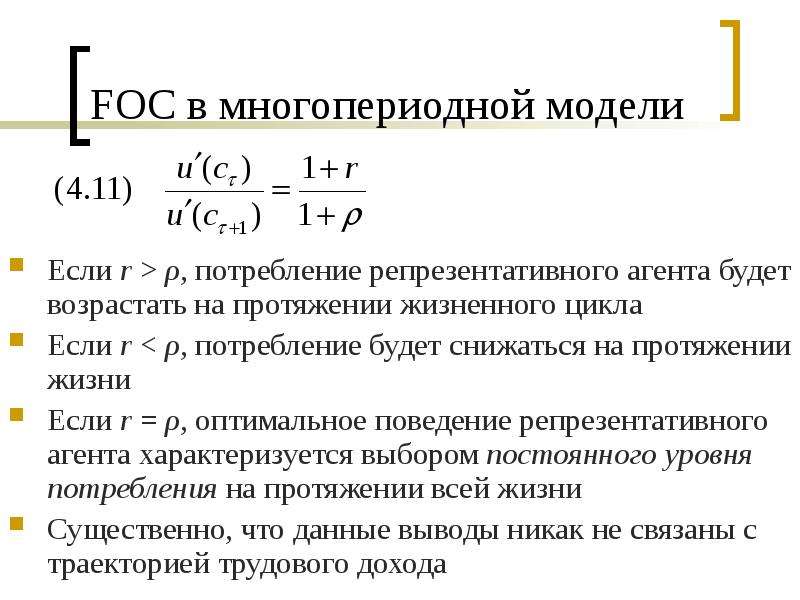

Содержание слайда: FOC в многопериодной модели

Если r > ρ, потребление репрезентативного агента будет возрастать на протяжении жизненного цикла

Если r < ρ, потребление будет снижаться на протяжении жизни

Если r = ρ, оптимальное поведение репрезентативного агента характеризуется выбором постоянного уровня потребления на протяжении всей жизни

Существенно, что данные выводы никак не связаны с траекторией трудового дохода

№15 слайд

Содержание слайда: Упражнение

Рассмотрите FOC и определите темп роста потребления для следующих функций мгновенной полезности:

№16 слайд

Содержание слайда: Гипотеза перманентного дохода

№17 слайд

Содержание слайда: Гипотеза перманентного дохода (PIH)

Friedman M. (1957) A Theory of the Consumption Function. Princeton University Press: Princeton.

Hall R. E. (1978) “Stochastic Implications of the Life Cycle - Permanent Income Hypothesis: Theory and Evidence”. Journal of Political Economy, 86(6), pp. 971-87.

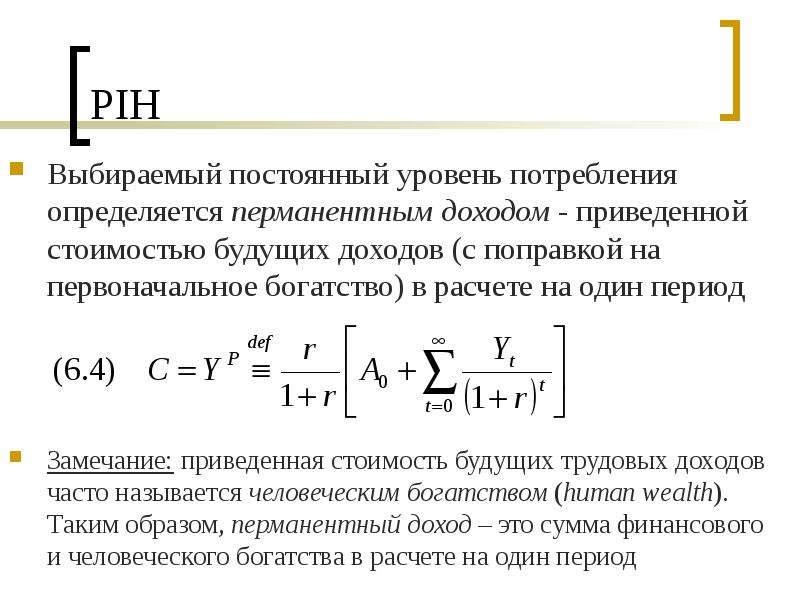

№18 слайд

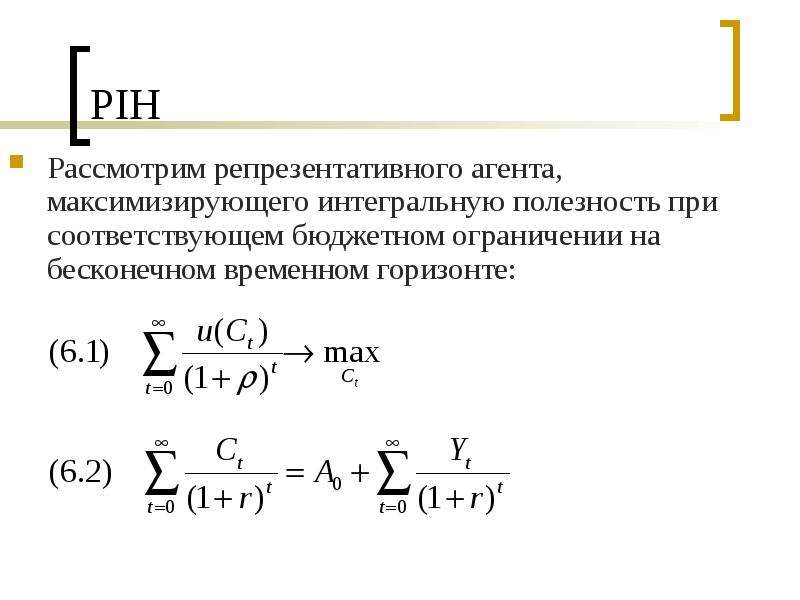

Содержание слайда: PIH

Рассмотрим репрезентативного агента, максимизирующего интегральную полезность при соответствующем бюджетном ограничении на бесконечном временном горизонте:

№19 слайд

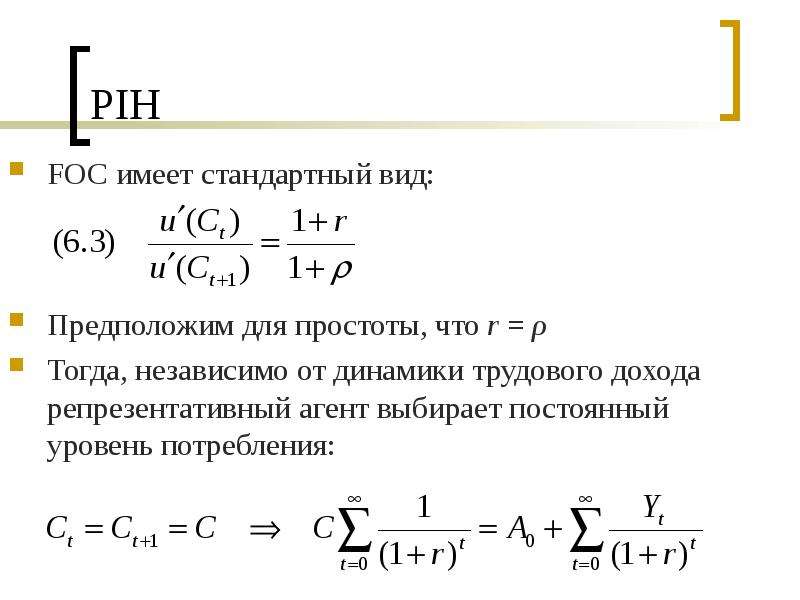

Содержание слайда: PIH

FOC имеет стандартный вид:

№20 слайд

Содержание слайда: PIH

Выбираемый постоянный уровень потребления определяется перманентным доходом - приведенной стоимостью будущих доходов (с поправкой на первоначальное богатство) в расчете на один период

№21 слайд

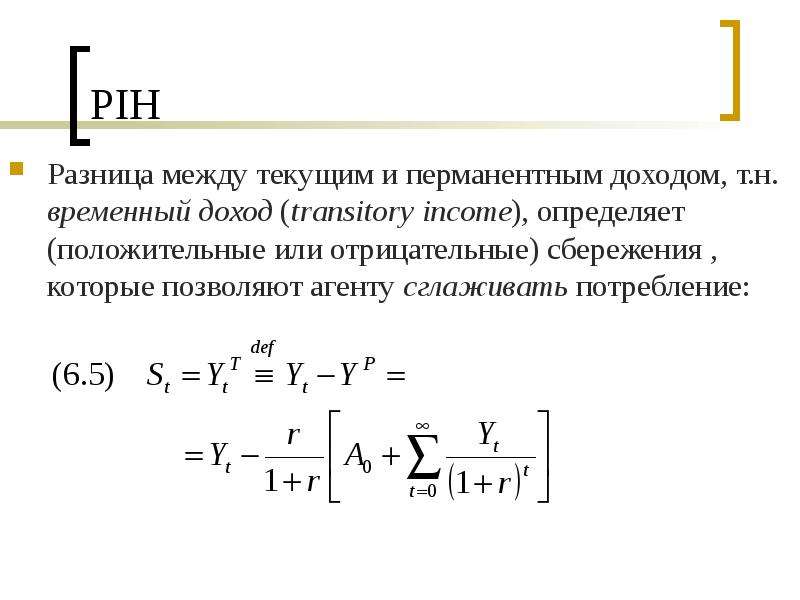

Содержание слайда: PIH

Разница между текущим и перманентным доходом, т.н. временный доход (transitory income), определяет (положительные или отрицательные) сбережения , которые позволяют агенту сглаживать потребление:

№22 слайд

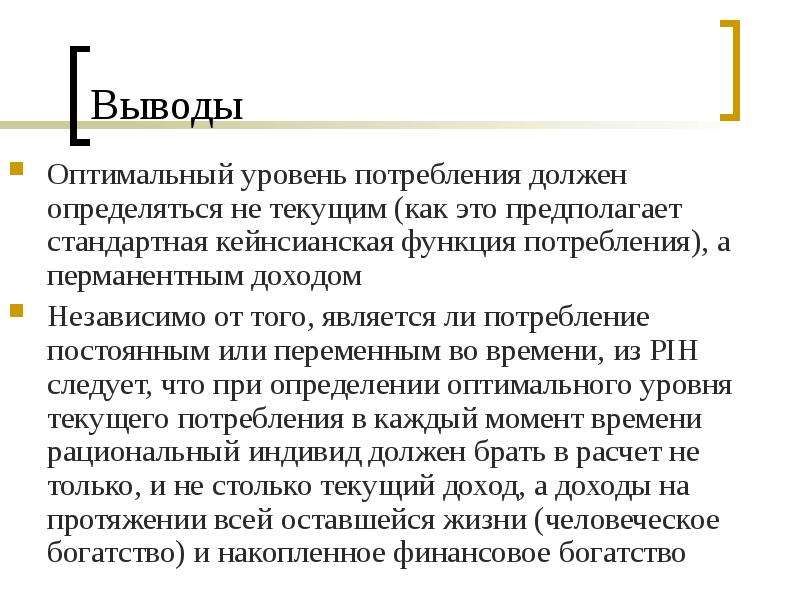

Содержание слайда: Выводы

Оптимальный уровень потребления должен определяться не текущим (как это предполагает стандартная кейнсианская функция потребления), а перманентным доходом

Независимо от того, является ли потребление постоянным или переменным во времени, из PIH следует, что при определении оптимального уровня текущего потребления в каждый момент времени рациональный индивид должен брать в расчет не только, и не столько текущий доход, а доходы на протяжении всей оставшейся жизни (человеческое богатство) и накопленное финансовое богатство

№23 слайд

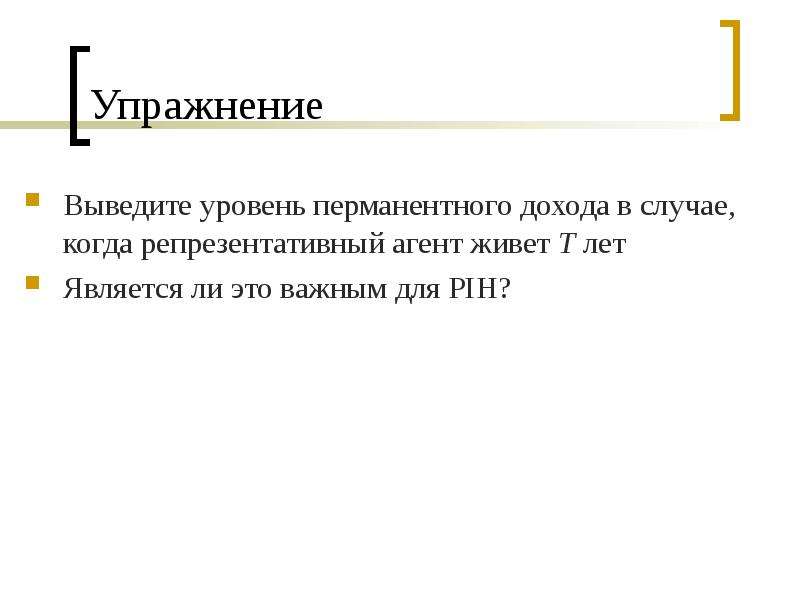

Содержание слайда: Упражнение

Выведите уровень перманентного дохода в случае, когда репрезентативный агент живет T лет

Является ли это важным для PIH?

№24 слайд

Содержание слайда: Вопрос для обсуждения

Предположим, Вы выиграли в лотерее

№25 слайд

Содержание слайда: Зачем люди сберегают?

Из LCH-PIH следует, что сбережения – это отложенное потребление

Сбережения непосредственно не доставляют полезность

Следовательно, решение о распределении дохода между потреблением и сбережениями должно определяться предпочтениями относительно текущего и будущего потребления и информацией о будущем

№26 слайд

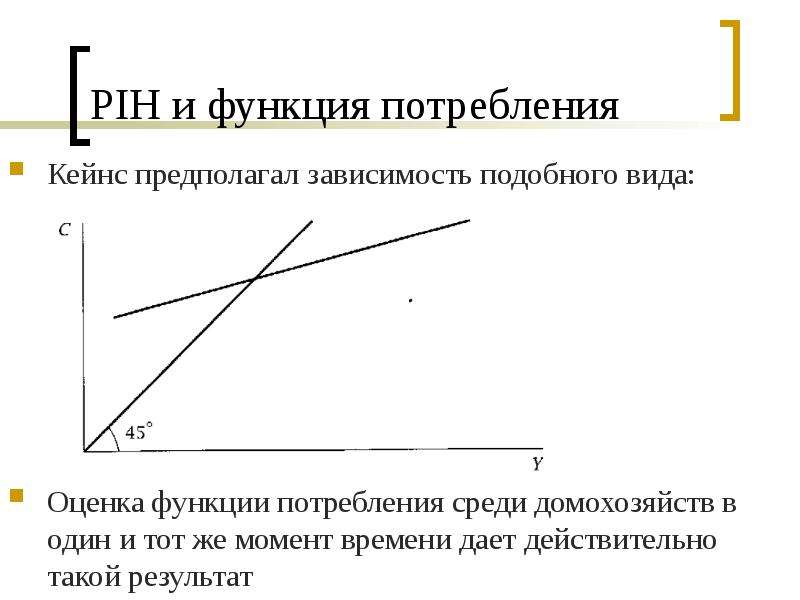

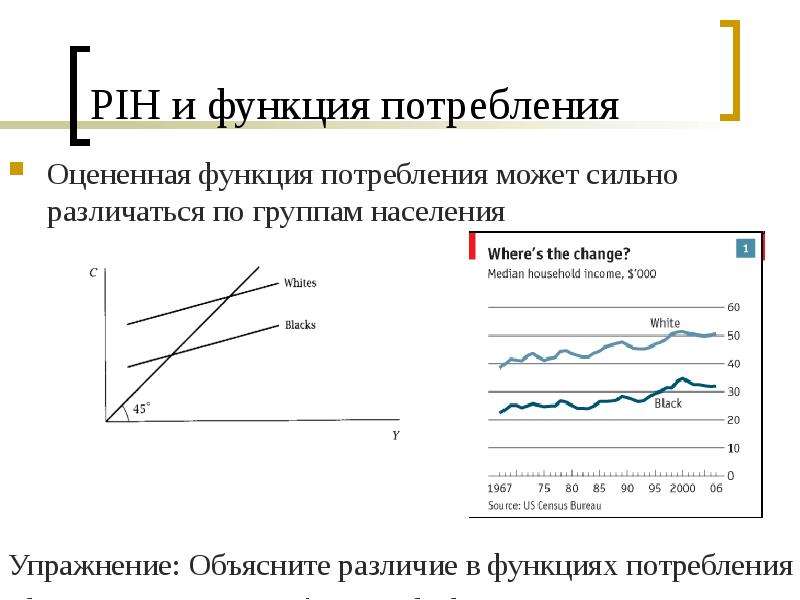

Содержание слайда: PIH и функция потребления

Кейнс предполагал зависимость подобного вида:

№27 слайд

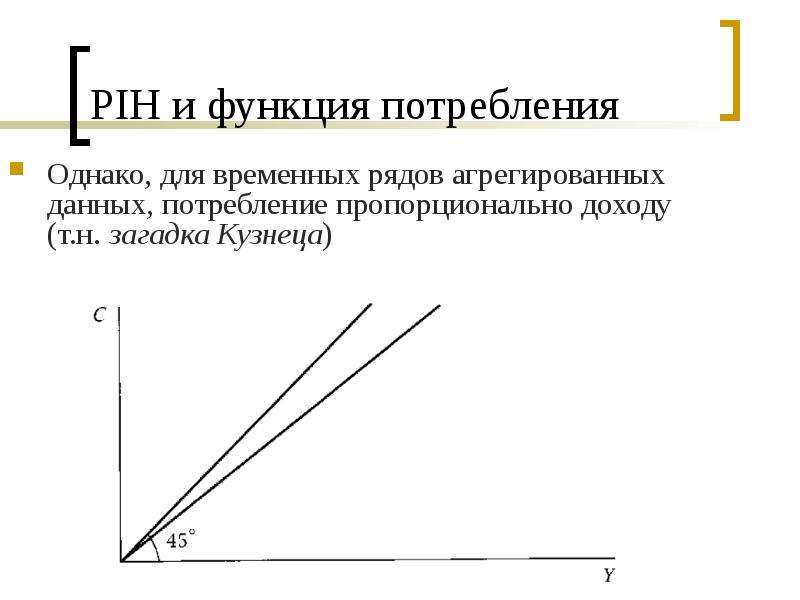

Содержание слайда: PIH и функция потребления

Однако, для временных рядов агрегированных данных, потребление пропорционально доходу (т.н. загадка Кузнеца)

№28 слайд

Содержание слайда: PIH и функция потребления

№29 слайд

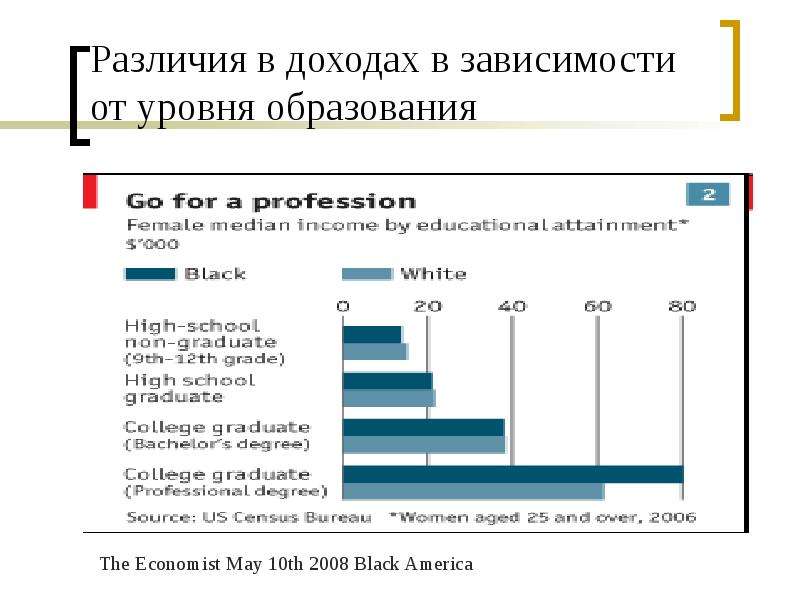

Содержание слайда: Различия в доходах в зависимости от уровня образования

№30 слайд

Содержание слайда: Лекция 7

Теория инвестиций: базовые концепции

№31 слайд

Содержание слайда: Базовые концепции

Jorgenson D. W. (1963) “Capital Theory and Investment Behaviour”. American Economic Review, 53(2), pp. 247-59.

Hall R. E., Jorgenson D. W. (1967) “Tax Policy and Investment Behaviour”. American Economic Review, 57(3), pp. 391-414.

Tobin J. (1969) “A General Equilibrium Approach to Monetary Policy”. Journal of Money, Credit, and Banking, 1, pp. 15-29.

Modigliani F., Miller M. H. (1958) “The Cost of Capital, Corporation Finance and the Theory of Investment”. American Economic Review, 48(June), pp. 261-97.

Poterba J.M. (1984) “Tax Subsides to Owner-Occupied Housing: An Asset-Market Approach”. Quarterly Journal of Economics, 99(4), pp. 729-52.

№32 слайд

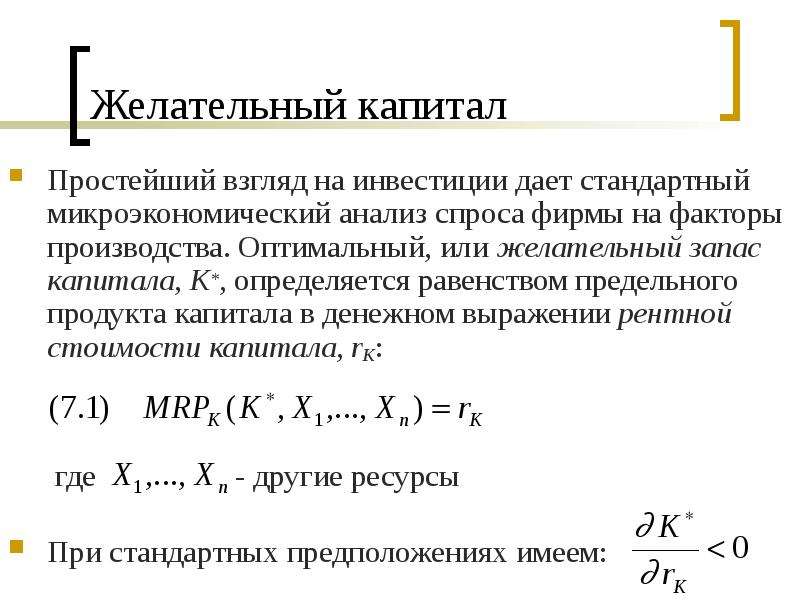

Содержание слайда: Желательный капитал

Простейший взгляд на инвестиции дает стандартный микроэкономический анализ спроса фирмы на факторы производства. Оптимальный, или желательный запас капитала, K*, определяется равенством предельного продукта капитала в денежном выражении рентной стоимости капитала, rK:

№33 слайд

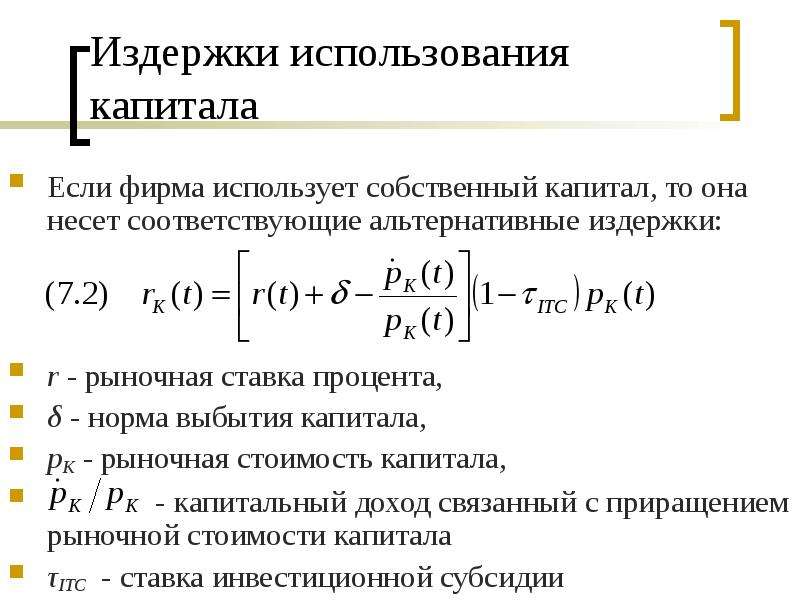

Содержание слайда: Издержки использования капитала

r - рыночная ставка процента,

δ - норма выбытия капитала,

pK - рыночная стоимость капитала,

- капитальный доход связанный с приращением рыночной стоимости капитала

τITC - ставка инвестиционной субсидии

№34 слайд

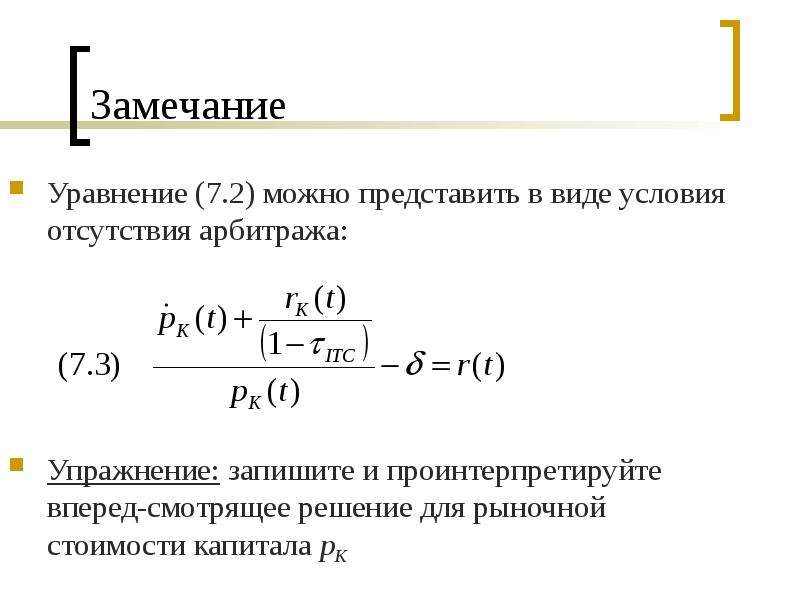

Содержание слайда: Замечание

Уравнение (7.2) можно представить в виде условия отсутствия арбитража:

№35 слайд

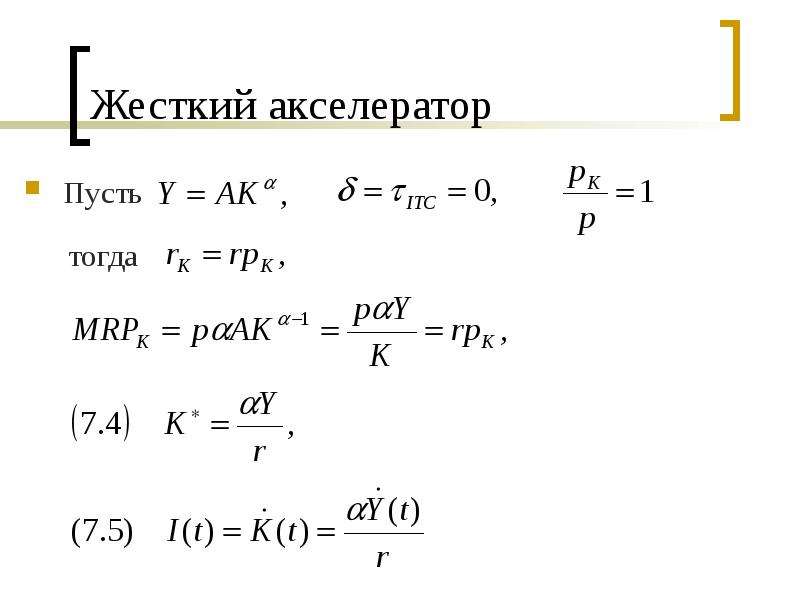

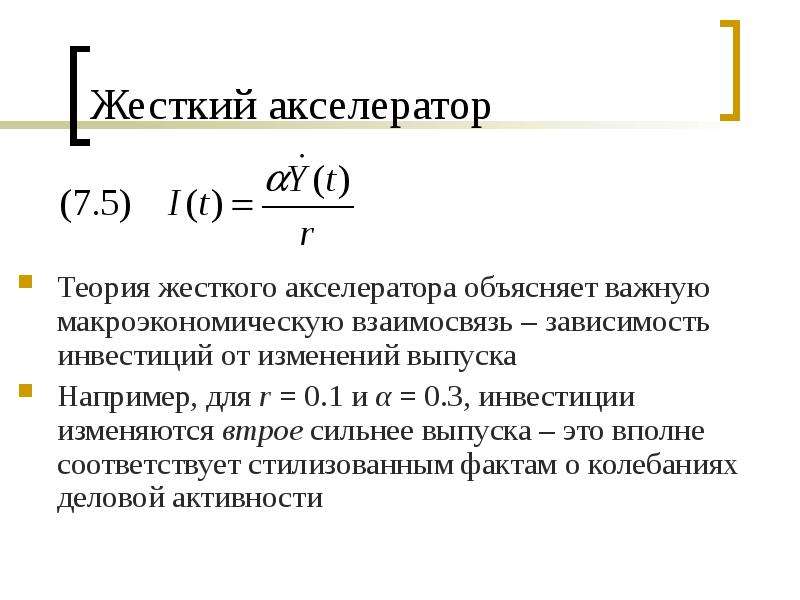

Содержание слайда: Жесткий акселератор

Пусть

№36 слайд

Содержание слайда: Жесткий акселератор

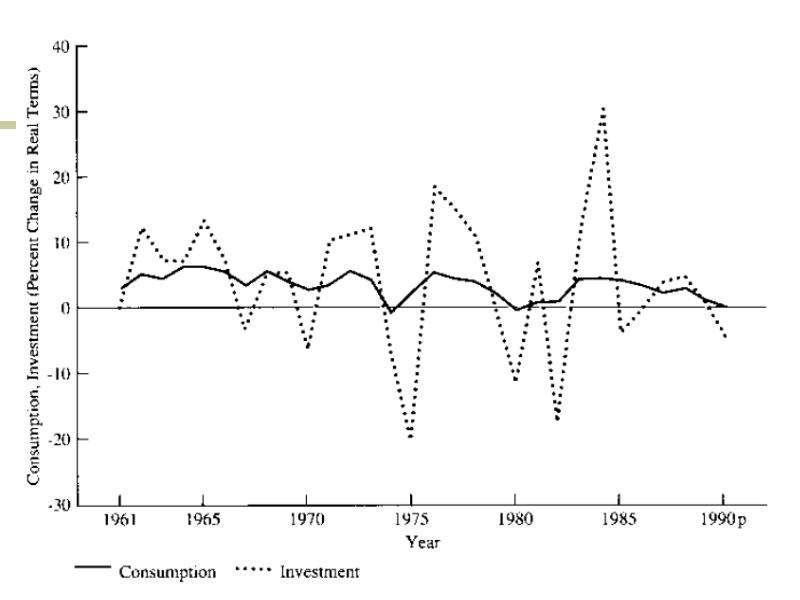

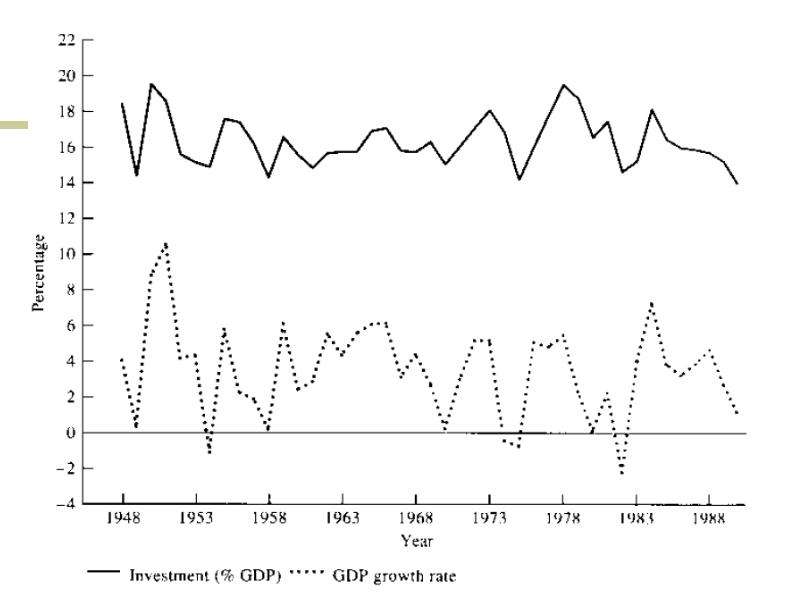

Теория жесткого акселератора объясняет важную макроэкономическую взаимосвязь – зависимость инвестиций от изменений выпуска

Например, для r = 0.1 и α = 0.3, инвестиции изменяются втрое сильнее выпуска – это вполне соответствует стилизованным фактам о колебаниях деловой активности

№37 слайд

Содержание слайда:

№38 слайд

Содержание слайда:

№39 слайд

Содержание слайда: Несостоятельность базовых концепций

Микроэкономическая концепция желательного капитала и теория жесткого акселератора не могут рассматриваться как состоятельные теории инвестиций

Первая проблема состоит в том, что желательный капитал определяется как функция от ряда переменных. Но фактический капитал является плавно подстраивающейся переменной (sluggish variable). Поэтому фирма вряд ли может в каждый момент времени иметь желательный капитал

Одно из возможных решений данной проблемы предлагает модель гибкого акселератора

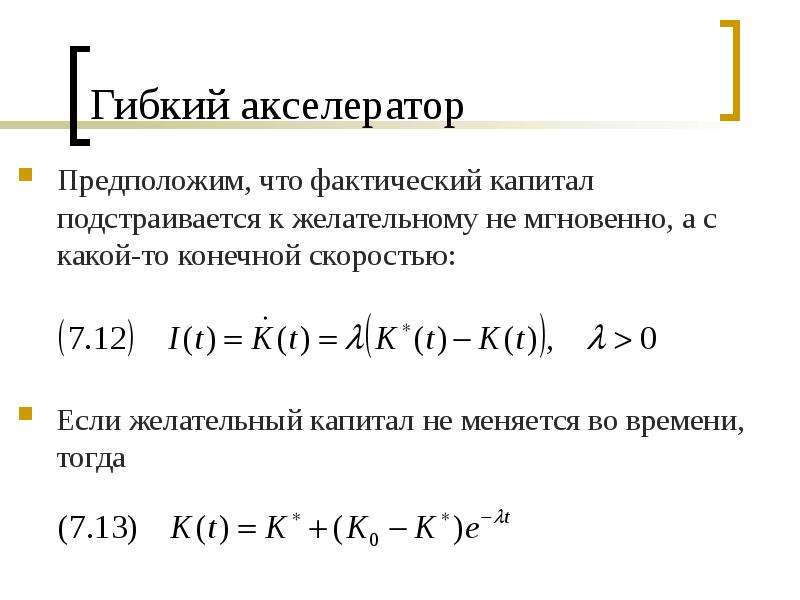

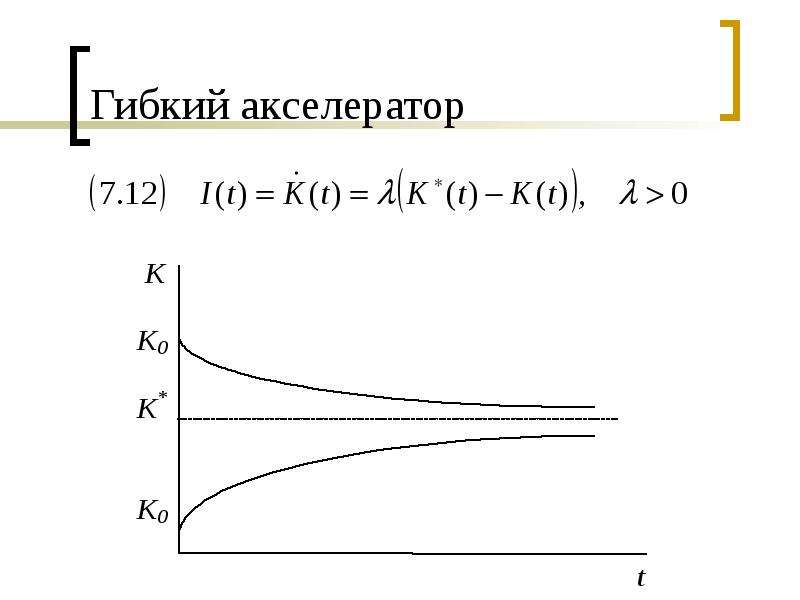

№40 слайд

Содержание слайда: Гибкий акселератор

Предположим, что фактический капитал подстраивается к желательному не мгновенно, а с какой-то конечной скоростью:

№41 слайд

Содержание слайда: Гибкий акселератор

№42 слайд

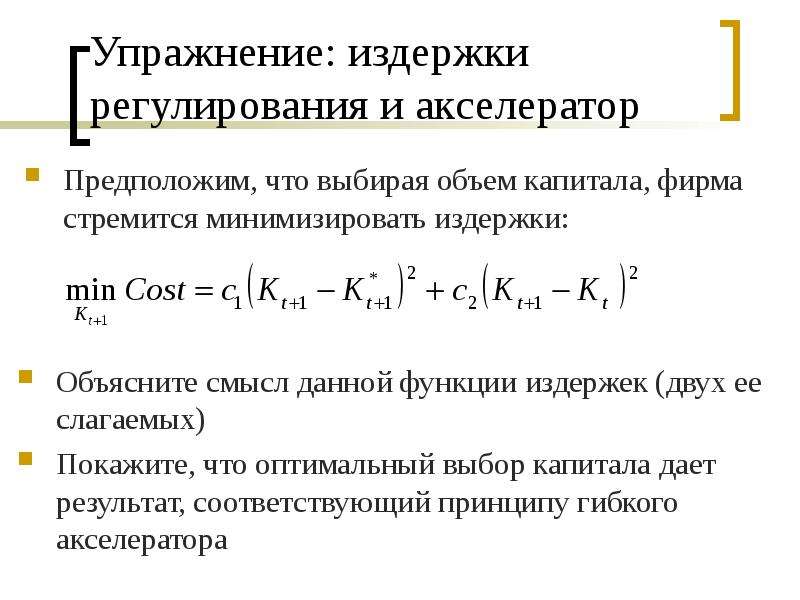

Содержание слайда: Упражнение: издержки регулирования и акселератор

Предположим, что выбирая объем капитала, фирма стремится минимизировать издержки:

№43 слайд

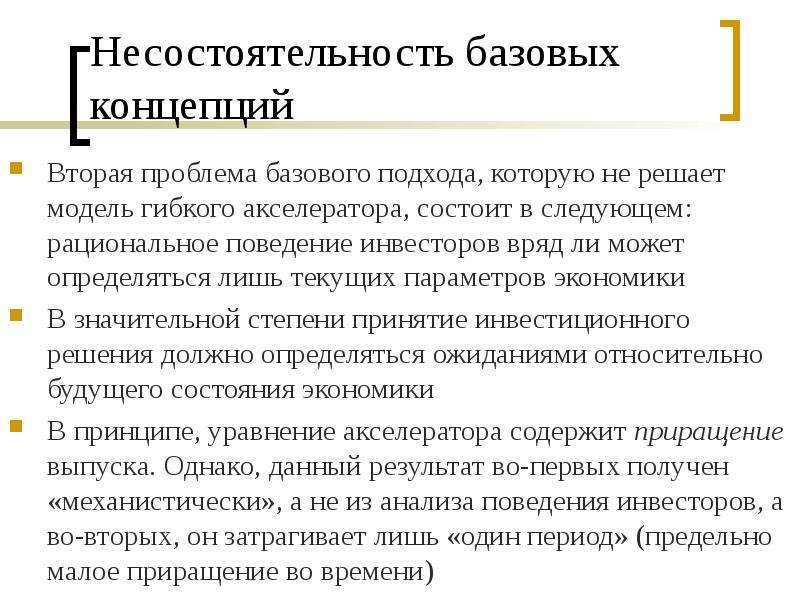

Содержание слайда: Несостоятельность базовых концепций

Вторая проблема базового подхода, которую не решает модель гибкого акселератора, состоит в следующем: рациональное поведение инвесторов вряд ли может определяться лишь текущих параметров экономики

В значительной степени принятие инвестиционного решения должно определяться ожиданиями относительно будущего состояния экономики

В принципе, уравнение акселератора содержит приращение выпуска. Однако, данный результат во-первых получен «механистически», а не из анализа поведения инвесторов, а во-вторых, он затрагивает лишь «один период» (предельно малое приращение во времени)

№44 слайд

Содержание слайда: Несостоятельность базовых концепций

Третья проблема – это логика определения желательного капитала

Определение желательного уровня капитала (7.1) не может описывать рациональное, вперед-смотрящее поведение инвесторов просто потому, что это статическое условие оптимизации текущей прибыли

Рациональное поведение инвесторов должно строиться не на максимизации текущей прибыли, а на максимизации приведенного потока будущих прибылей

№45 слайд

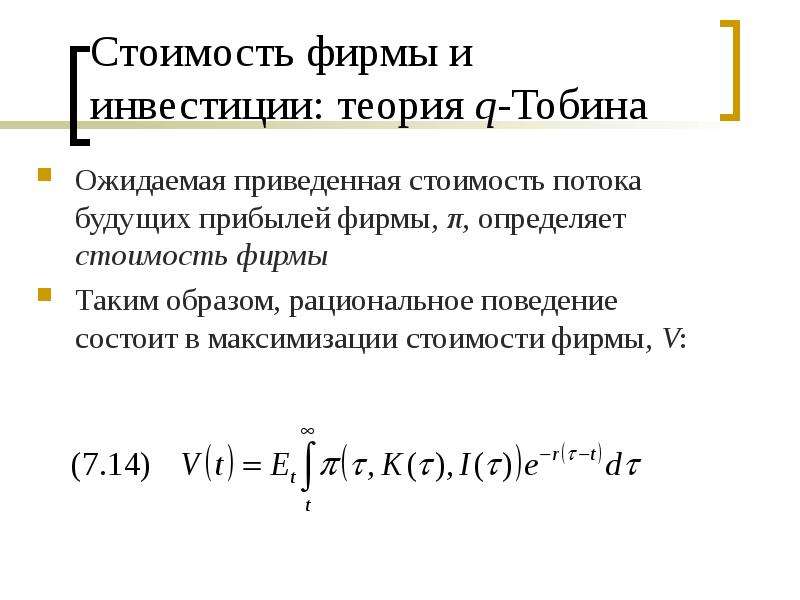

Содержание слайда: Стоимость фирмы и инвестиции: теория q-Тобина

Ожидаемая приведенная стоимость потока будущих прибылей фирмы, π, определяет стоимость фирмы

Таким образом, рациональное поведение состоит в максимизации стоимости фирмы, V:

№46 слайд

Содержание слайда: Стоимость фирмы и инвестиции: теория q-Тобина

Прибыль в каждый момент времени определяется текущим капиталом и инвестиционными расходами

Помимо этого, прибыль, как и в условии (7.1), зависит и от других факторов производства и издержек на них

Однако сейчас нас интересует спрос фирмы лишь на капитал. Так что зафиксируем все, что связано с рынками остальных ресурсов. Это позволит нам оперировать лишь с условиями первого порядка для оптимальных инвестиций

№47 слайд

Содержание слайда: Стоимость фирмы и инвестиции: теория q-Тобина

В свою очередь, подлежащая максимизации в каждый момент времени стоимость фирмы будет зависеть не только от текущего капитала и инвестиций, но и от инвестиций во все будущие моменты времени

Рациональное поведение фирмы соответствует выбору в каждый момент времени оптимальной траектории инвестиций, максимизирующей стоимость фирмы

В общем случае, будущие значения прибыли не известны достоверно, так что фирма максимизирует ожидаемый поток прибылей (ожидаемую стоимость)

№48 слайд

Содержание слайда: Стоимость фирмы и инвестиции: теория q-Тобина

Определение стоимости фирмы (7.14) – это рыночная оценка стоимости капитала фирмы (например, рыночная оценка стоимости ее акций, приносящих доход)

В то же время сама по себе величина K может рассматриваться как бухгалтерская (восстановительная) стоимость капитала

Сравнение двух этих величин определяет привлекательность фирмы для инвесторов

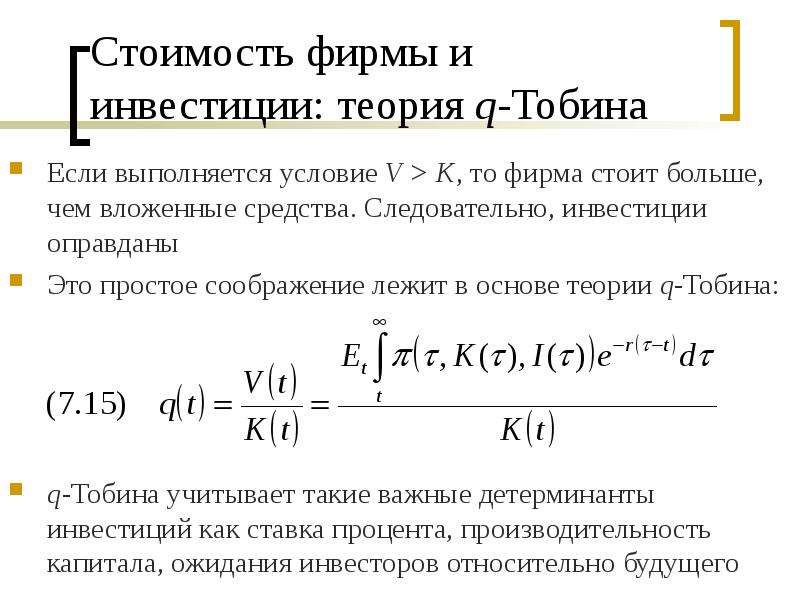

№49 слайд

Содержание слайда: Стоимость фирмы и инвестиции: теория q-Тобина

Если выполняется условие V > K, то фирма стоит больше, чем вложенные средства. Следовательно, инвестиции оправданы

Это простое соображение лежит в основе теории q-Тобина:

№50 слайд

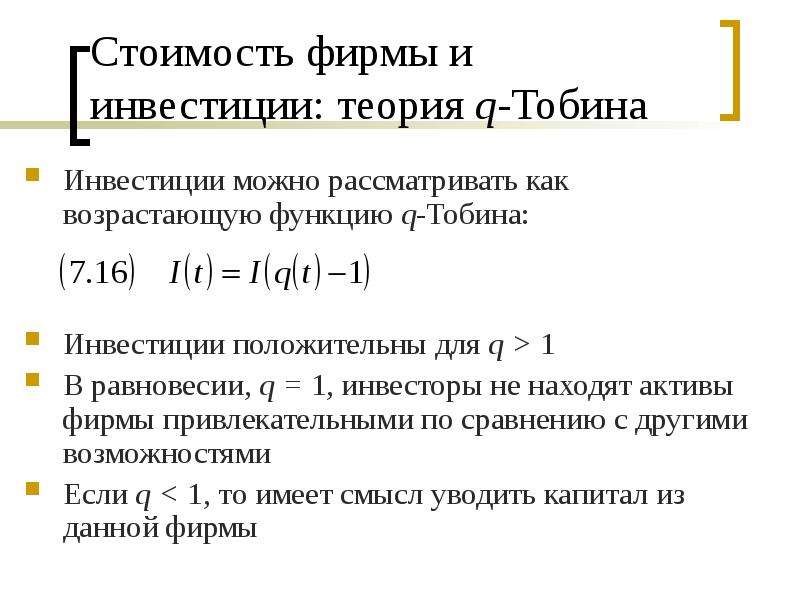

Содержание слайда: Стоимость фирмы и инвестиции: теория q-Тобина

Инвестиции можно рассматривать как возрастающую функцию q-Тобина:

№51 слайд

Содержание слайда:

Скачать все slide презентации Макроэкономика. Потребление и инвестиции. Лекция 3 одним архивом: