Презентация Место и роль эконометрики в экономической науке и практике онлайн

На нашем сайте вы можете скачать и просмотреть онлайн доклад-презентацию на тему Место и роль эконометрики в экономической науке и практике абсолютно бесплатно. Урок-презентация на эту тему содержит всего 34 слайда. Все материалы созданы в программе PowerPoint и имеют формат ppt или же pptx. Материалы и темы для презентаций взяты из открытых источников и загружены их авторами, за качество и достоверность информации в них администрация сайта не отвечает, все права принадлежат их создателям. Если вы нашли то, что искали, отблагодарите авторов - поделитесь ссылкой в социальных сетях, а наш сайт добавьте в закладки.

Оцените презентацию от 1 до 5 баллов!

- Тип файла:ppt / pptx (powerpoint)

- Всего слайдов:34 слайда

- Для класса:1,2,3,4,5,6,7,8,9,10,11

- Размер файла:1.05 MB

- Просмотров:71

- Скачиваний:0

- Автор:неизвестен

Слайды и текст к этой презентации:

№1 слайд

Содержание слайда: ЭКОНОМЕТРИКА

Преподаватель:

Ванзатова Елена Очировна

к.э.н., доцент

Кафедра «Экономика» ИЭУ

№2 слайд

Содержание слайда:

№3 слайд

Содержание слайда: План:

1. Место и роль эконометрики в экономической науке и практике.

2. Виды эконометрических моделей.

3. Этапы эконометрического моделирования.

4. Классификация видов эконометрических переменных и типов данных.

№4 слайд

Содержание слайда: Известные учёные

№5 слайд

Содержание слайда: Известные учёные

№6 слайд

Содержание слайда: 1. Место и роль эконометрики в экономической науке и практике.

№7 слайд

Содержание слайда: Наряду с таким широким пониманием эконометрики, существует и весьма узкая трактовка эконометрики как совокупность методов анализа связей между различными экономическими показателями (факторами) на основании реальных статистических данных с использованием аппарата теории вероятностей и математической статистики.

Наряду с таким широким пониманием эконометрики, существует и весьма узкая трактовка эконометрики как совокупность методов анализа связей между различными экономическими показателями (факторами) на основании реальных статистических данных с использованием аппарата теории вероятностей и математической статистики.

Эконометрика - это наука, которая на основе статистических данных количественно характеризует взаимозависимые экономические явления и процессы.

№8 слайд

Содержание слайда:

№9 слайд

Содержание слайда: Цели и задачи эконометрики

№10 слайд

Содержание слайда:

№11 слайд

Содержание слайда:

№12 слайд

Содержание слайда: Задачи, решаемые с помощью эконометрики, классифицируются по трем признакам:

1) по конечным прикладным целям:

а) задачи прогноза социально-экономических показателей, характеризующих состояние и развитие изучаемой системы;

б) задачи моделирования возможных вариантов социально-экономического развития системы для определения параметров, которые оказывают наиболее сильное влияние на состояние системы в целом;

№13 слайд

Содержание слайда: 2) по уровню иерархии:

а) задачи макроуровня (страна а целом);

б) задачи мезоуровня (уровень отраслей, регионов);

в) задачи микроуровня (уровень фирмы, семьи, предприятия);

№14 слайд

Содержание слайда: 3) по области решения проблем изучаемой экономической системы:

а) задачи изучения рынка;

б) задачи изучения инвестиционной, социальной, финансовой политики;

в) задачи изучения ценообразования;

г) задачи изучения распределительных отношений;

д) задачи изучения спроса и потребления;

е) задачи изучения отдельно выделенного комплекса проблем,

№15 слайд

Содержание слайда: 2. Виды эконометрических моделей.

3 основных класса эконометрических моделей:

Модели временных рядов

Регрессионные модели с одним уравнением

Системы одновременных уравнений

№16 слайд

Содержание слайда: Модели временных рядов

Модели временных рядов, в которых результативная переменная зависит от времени:

модель тренда (зависимость результативной переменной от трендовой компоненты);

модель сезонности (зависимость результативной переменной от сезонной компоненты);

модель тренда и сезонности.

№17 слайд

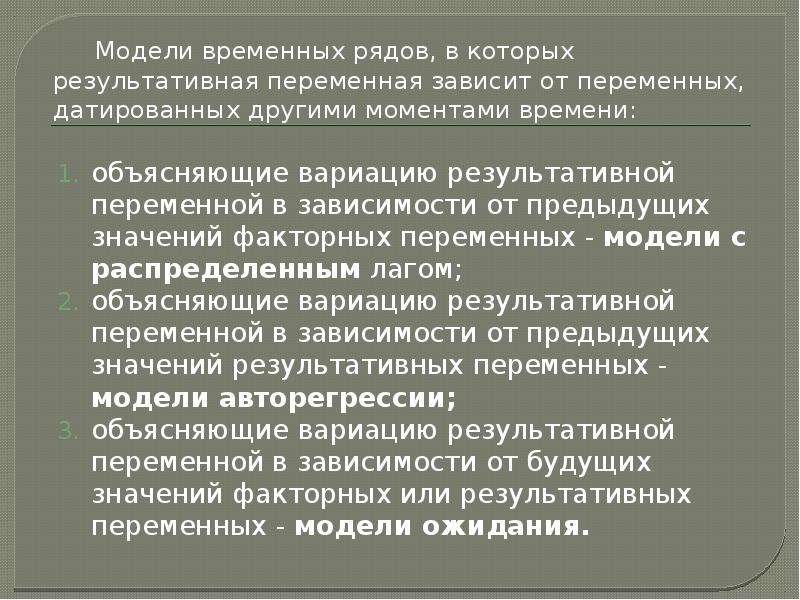

Содержание слайда: Модели временных рядов, в которых результативная переменная зависит от переменных, датированных другими моментами времени:

Модели временных рядов, в которых результативная переменная зависит от переменных, датированных другими моментами времени:

объясняющие вариацию результативной переменной в зависимости от предыдущих значений факторных переменных - модели с распределенным лагом;

объясняющие вариацию результативной переменной в зависимости от предыдущих значений результативных переменных - модели авторегрессии;

объясняющие вариацию результативной переменной в зависимости oт будущих значений факторных или результативных переменных - модели ожидания.

№18 слайд

Содержание слайда: Регрессионные модели с одним уравнением, в которых результативная переменная у может быть представлена в виде функции факторных переменных.

По количеству факторных переменных регрессионные модели делятся на парные (с одной переменной) и множественные регрессии.

По виду функции регрессионные модели делятся на линейные и нелинейные регрессии.

№19 слайд

Содержание слайда: Системы одновременных уравнений, которые описываются системами взаимозависимых регрессионных уравнений

Системы состоят из тождеств и регрессионных уравнений, каждое из которых может включать в себя как факторные переменные, так и результативные переменные из других уравнений системы. Отличие тождеств от регрессионных уравнений заключается в том, что их вид и значения параметров известны.

№20 слайд

Содержание слайда: Регрессионные уравнения, входящие в состав системы, называются поведенческими уравнениями. Значения параметров этих уравнений являются неизвестными и подлежат оцениванию.

Регрессионные уравнения, входящие в состав системы, называются поведенческими уравнениями. Значения параметров этих уравнений являются неизвестными и подлежат оцениванию.

Пример: модель спроса и предложения, состоящая из трех уравнений: (уравнения предложения, уравнения спроса, тождества равновесия).

№21 слайд

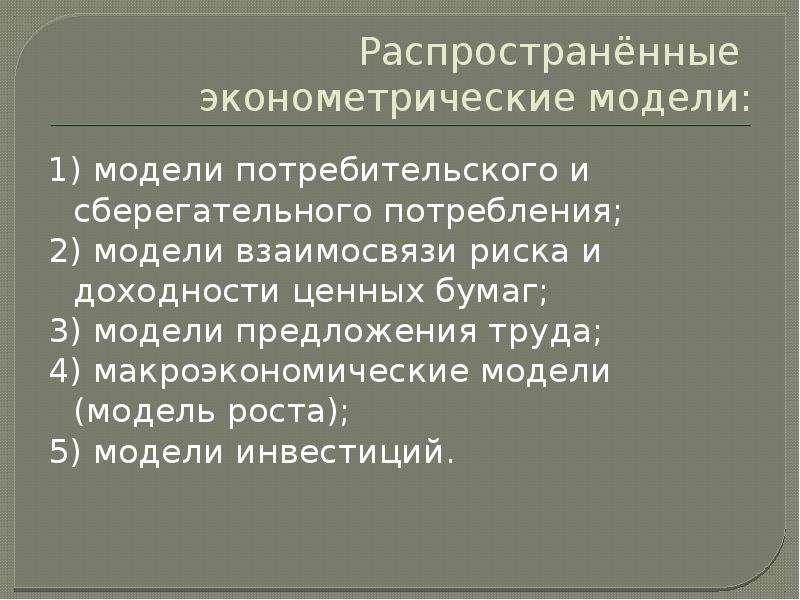

Содержание слайда: Распространённые эконометрические модели:

1) модели потребительского и сберегательного потребления;

2) модели взаимосвязи риска и доходности ценных бумаг;

3) модели предложения труда;

4) макроэкономические модели (модель роста);

5) модели инвестиций.

№22 слайд

Содержание слайда: Этапы эконометрического моделирования

№23 слайд

Содержание слайда: 1. Постановочный этап

№24 слайд

Содержание слайда:

№25 слайд

Содержание слайда: 3. Этап параметризации

Происходит выбор общего вида модели, а также определяется состав и формы формирующих ее связей.

Задачи, решаемые на этапе параметризации:

задача выбора наиболее подходящего вида функциональной зависимости результативной переменной от факторных переменных.

задача спецификации модели.

Спецификация модели – подробное описание поведения объекта на математическом языке.

№26 слайд

Содержание слайда:

№27 слайд

Содержание слайда: 6. Этап оценки качества модели, на котором проверяются достоверность и адекватность модели. Созданная модель должна быть адекватна реальному экономическому процессу. При неудовлетворительном качестве модели возвращаются ко второму этапу моделирования.

7. Этап интерпретации результатов моделирования.

№28 слайд

Содержание слайда: 4. Классификация видов эконометрических переменных и типов данных

В эконометрике применяется два основных типа выборочных данных:

1) пространственные;

2) временные.

№29 слайд

Содержание слайда: Пространственные данные - это совокупность экономической информации, характеризующей разные объекты и полученной за определенный период или момент времени.

Пространственные данные являются выборочной совокупностью из некоторой генеральной совокупности (например, совокупность различной информации по какому-либо предприятию - размер основных фондов, численность работников).

№30 слайд

Содержание слайда: Временные данные - это совокупность экономической информации, характеризующей определенный объект, но за различные периоды времени.

Отдельный временной ряд можно считать выборкой из бесконечного ряда значений показателей во времени (например, данные о динамике фондовых индексов).

№31 слайд

Содержание слайда: Отличия временного ряда или ряда динамики от пространственной выборки:

Отличия временного ряда или ряда динамики от пространственной выборки:

1) элементы ряда динамики естественным образом упорядочены во времени в отличие от пространственных данных;

2) элементы ряда динамики не являются статистически независимыми в отличие от элементов случайной пространственной выборки, т.е. они подвержены зависимости между прошлыми и настоящими наблюдениями временного ряда (автокорреляции);

3) элементы ряда динамики не являются одинаково распределенными величинами

№32 слайд

Содержание слайда: В эконометрической модели используются:

1) результативные (зависимые) переменные, которые в эконометрике называются объясняемыми переменными,

2) факторные (независимые) переменные, которые в эконометрике называются объясняющими переменными.

№33 слайд

Содержание слайда: Среди экономических переменных, включенных в эконометрическую модель, выделяют:

1) экзогенные (независимые) переменные, значения которых задаются извне.

2) эндогенные (зависимые или взаимозависимые) переменные (у), значения которых определяются внутри модели;

3) лаговые (экзогенные или эндогенные) переменные, которые относятся к предыдущим моментам времени и находятся в уравнении с переменными, относящимися к текущему моменту времени. Например: х -лаговая экзогенная переменная, у - лаговая эндогенная переменная;

4) предопределенные (объясняющие) переменные, к которым относятся лаговые (xt-1,), текущие (х) экзогенные переменные и лаговые эндогенные переменные (уt-1).

№34 слайд

Содержание слайда: Основная цель эконометрического моделирования - это характеристика значений одной или нескольких текущих эндогенных переменных в зависимости от значений предопределенных (объясняющих) переменных.

Скачать все slide презентации Место и роль эконометрики в экономической науке и практике одним архивом: