Презентация Налогообложение предприятий, осуществляющих внешнеэкономическую деятельность . онлайн

На нашем сайте вы можете скачать и просмотреть онлайн доклад-презентацию на тему Налогообложение предприятий, осуществляющих внешнеэкономическую деятельность . абсолютно бесплатно. Урок-презентация на эту тему содержит всего 11 слайдов. Все материалы созданы в программе PowerPoint и имеют формат ppt или же pptx. Материалы и темы для презентаций взяты из открытых источников и загружены их авторами, за качество и достоверность информации в них администрация сайта не отвечает, все права принадлежат их создателям. Если вы нашли то, что искали, отблагодарите авторов - поделитесь ссылкой в социальных сетях, а наш сайт добавьте в закладки.

Оцените презентацию от 1 до 5 баллов!

- Тип файла:ppt / pptx (powerpoint)

- Всего слайдов:11 слайдов

- Для класса:1,2,3,4,5,6,7,8,9,10,11

- Размер файла:92.07 kB

- Просмотров:200

- Скачиваний:0

- Автор:неизвестен

Слайды и текст к этой презентации:

№1 слайд

Содержание слайда: Налогообложение предприятий, осуществляющих внешнеэкономическую деятельность

.

№2 слайд

Содержание слайда: Внешнеэкономическая деятельность организаций связана с перемещением товаров через таможенную границу Российской Федерации, приобретением или продажей за рубеж товаров, услуг, работ, результатов интеллектуальной деятельности.

Внешнеэкономическая деятельность организаций связана с перемещением товаров через таможенную границу Российской Федерации, приобретением или продажей за рубеж товаров, услуг, работ, результатов интеллектуальной деятельности.

№3 слайд

Содержание слайда: Ввозимые на территорию Российской Федерации товары должны соответствовать техническим, фармакологическим, санитарным, ветеринарным, фитосанитарным и экологическим стандартам и требованиям, установленным в Российской Федерации

Ввозимые на территорию Российской Федерации товары должны соответствовать техническим, фармакологическим, санитарным, ветеринарным, фитосанитарным и экологическим стандартам и требованиям, установленным в Российской Федерации

№4 слайд

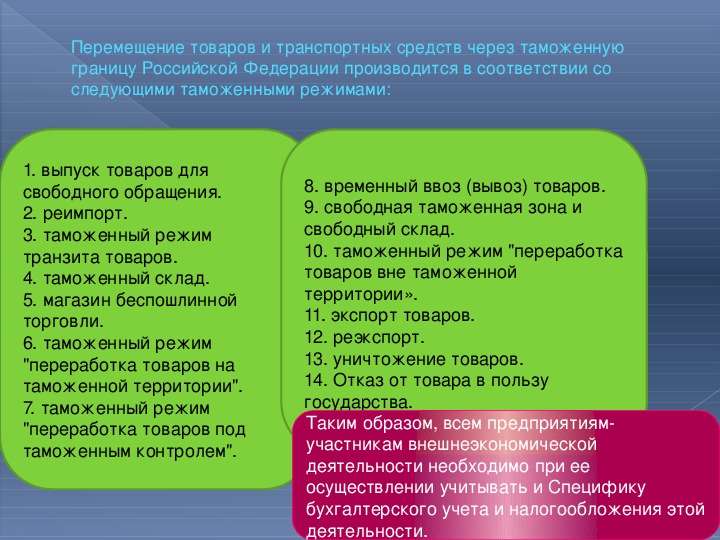

Содержание слайда: Перемещение товаров и транспортных средств через таможенную границу Российской Федерации производится в соответствии со следующими таможенными режимами:

№5 слайд

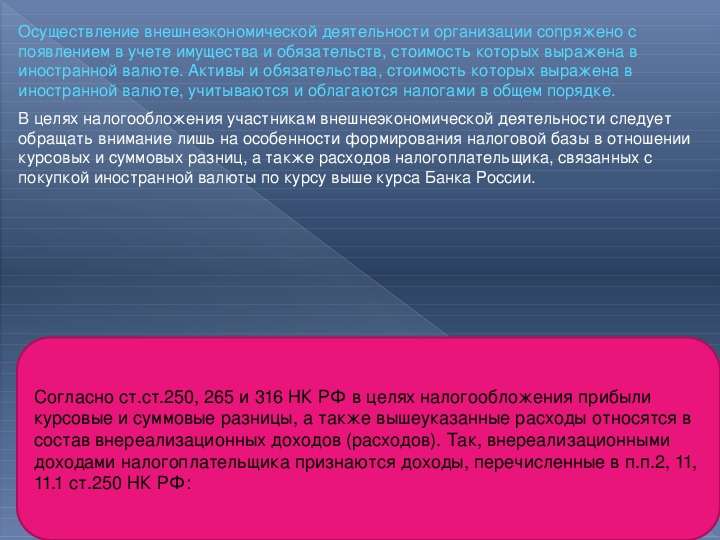

Содержание слайда: Осуществление внешнеэкономической деятельности организации сопряжено с появлением в учете имущества и обязательств, стоимость которых выражена в иностранной валюте. Активы и обязательства, стоимость которых выражена в иностранной валюте, учитываются и облагаются налогами в общем порядке.

Осуществление внешнеэкономической деятельности организации сопряжено с появлением в учете имущества и обязательств, стоимость которых выражена в иностранной валюте. Активы и обязательства, стоимость которых выражена в иностранной валюте, учитываются и облагаются налогами в общем порядке.

В целях налогообложения участникам внешнеэкономической деятельности следует обращать внимание лишь на особенности формирования налоговой базы в отношении курсовых и суммовых разниц, а также расходов налогоплательщика, связанных с покупкой иностранной валюты по курсу выше курса Банка России.

№6 слайд

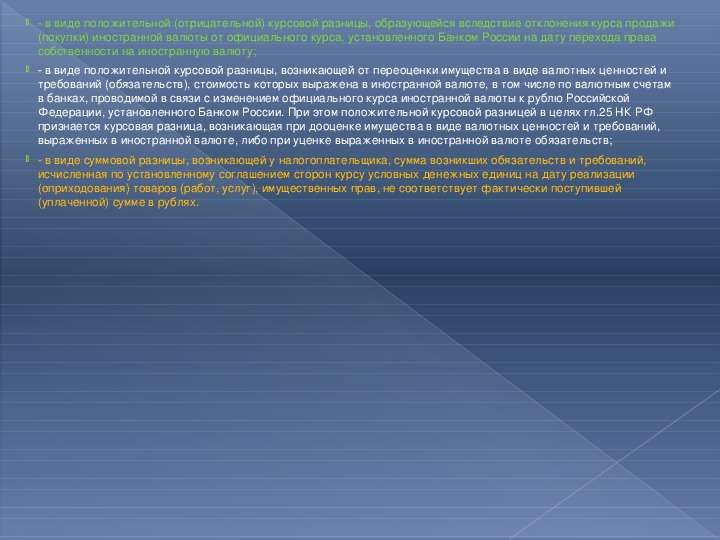

Содержание слайда: - в виде положительной (отрицательной) курсовой разницы, образующейся вследствие отклонения курса продажи (покупки) иностранной валюты от официального курса, установленного Банком России на дату перехода права собственности на иностранную валюту;

- в виде положительной (отрицательной) курсовой разницы, образующейся вследствие отклонения курса продажи (покупки) иностранной валюты от официального курса, установленного Банком России на дату перехода права собственности на иностранную валюту;

- в виде положительной курсовой разницы, возникающей от переоценки имущества в виде валютных ценностей и требований (обязательств), стоимость которых выражена в иностранной валюте, в том числе по валютным счетам в банках, проводимой в связи с изменением официального курса иностранной валюты к рублю Российской Федерации, установленного Банком России. При этом положительной курсовой разницей в целях гл.25 НК РФ признается курсовая разница, возникающая при дооценке имущества в виде валютных ценностей и требований, выраженных в иностранной валюте, либо при уценке выраженных в иностранной валюте обязательств;

- в виде суммовой разницы, возникающей у налогоплательщика, сумма возникших обязательств и требований, исчисленная по установленному соглашением сторон курсу условных денежных единиц на дату реализации (оприходования) товаров (работ, услуг), имущественных прав, не соответствует фактически поступившей (уплаченной) сумме в рублях.

№7 слайд

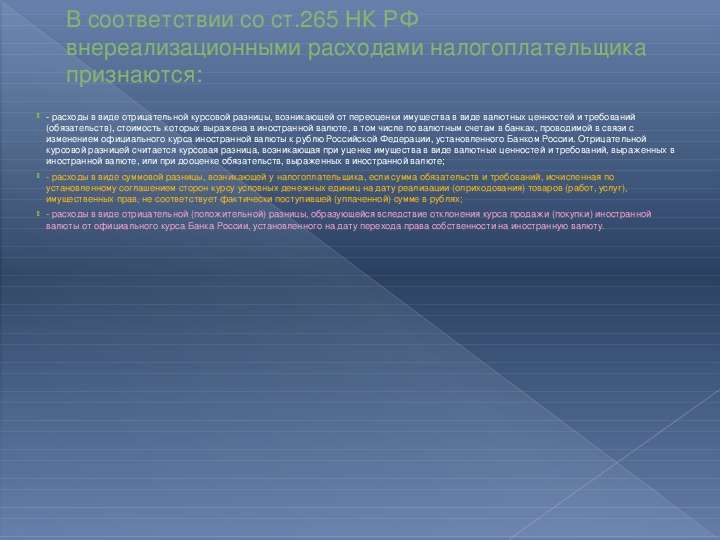

Содержание слайда: В соответствии со ст.265 НК РФ внереализационными расходами налогоплательщика признаются:

- расходы в виде отрицательной курсовой разницы, возникающей от переоценки имущества в виде валютных ценностей и требований (обязательств), стоимость которых выражена в иностранной валюте, в том числе по валютным счетам в банках, проводимой в связи с изменением официального курса иностранной валюты к рублю Российской Федерации, установленного Банком России. Отрицательной курсовой разницей считается курсовая разница, возникающая при уценке имущества в виде валютных ценностей и требований, выраженных в иностранной валюте, или при дооценке обязательств, выраженных в иностранной валюте;

- расходы в виде суммовой разницы, возникающей у налогоплательщика, если сумма обязательств и требований, исчисленная по установленному соглашением сторон курсу условных денежных единиц на дату реализации (оприходования) товаров (работ, услуг), имущественных прав, не соответствует фактически поступившей (уплаченной) сумме в рублях;

- расходы в виде отрицательной (положительной) разницы, образующейся вследствие отклонения курса продажи (покупки) иностранной валюты от официального курса Банка России, установленного на дату перехода права собственности на иностранную валюту.

№8 слайд

Содержание слайда: Согласно ст.326 НК РФ при совершении срочных сделок, предусматривающих куплю-продажу иностранной валюты, либо драгоценных металлов, либо ценных бумаг, номинированных в иностранной валюте, налогоплательщик на дату исполнения сделки определяет доходы (расходы) с учетом курсовых разниц, определяемых как разница между курсом исполнения сделки и установленных Банком России курсом валют и официальных цен на драгоценные металлы на дату исполнения сделки.

Согласно ст.326 НК РФ при совершении срочных сделок, предусматривающих куплю-продажу иностранной валюты, либо драгоценных металлов, либо ценных бумаг, номинированных в иностранной валюте, налогоплательщик на дату исполнения сделки определяет доходы (расходы) с учетом курсовых разниц, определяемых как разница между курсом исполнения сделки и установленных Банком России курсом валют и официальных цен на драгоценные металлы на дату исполнения сделки.

№9 слайд

Содержание слайда: Еще один налог, базой для исчисления которого является выручка от реализации, - НДС. В связи с расчетом и уплатой НДС возникает вопрос учета суммовых разниц в составе выручки от реализации, подлежащей налогообложению. Здесь следует руководствоваться положениями гл.21 НК РФ и разъяснениями, данными ФНС.

Еще один налог, базой для исчисления которого является выручка от реализации, - НДС. В связи с расчетом и уплатой НДС возникает вопрос учета суммовых разниц в составе выручки от реализации, подлежащей налогообложению. Здесь следует руководствоваться положениями гл.21 НК РФ и разъяснениями, данными ФНС.

В соответствии с п.2 ст.153 НК РФ выручка от реализации товаров (работ, услуг) определяется исходя из всех доходов налогоплательщика, связанных с расчетами по оплате указанных товаров (работ, услуг).

В то же время согласно п.4 ст.166 НК РФ общая сумма НДС, подлежащая уплате в бюджет, исчисляется по итогам каждого налогового периода, с учетом всех изменений, увеличивающих или уменьшающих налоговую базу в соответствующем налоговом периоде.

№10 слайд

Содержание слайда: В связи с вышеизложенным в случае если по условиям договора оплата товаров (работ, услуг) производится в рублях в сумме, эквивалентной сумме в иностранной валюте (условных денежных единицах), то при принятой для целей налогообложения учетной политике «по отгрузке» ранее начисленные суммы НДС корректируются продавцом на основании фактически полученной выручки от реализации товаров (работ, услуг), то есть с учетом суммовых разниц.

В связи с вышеизложенным в случае если по условиям договора оплата товаров (работ, услуг) производится в рублях в сумме, эквивалентной сумме в иностранной валюте (условных денежных единицах), то при принятой для целей налогообложения учетной политике «по отгрузке» ранее начисленные суммы НДС корректируются продавцом на основании фактически полученной выручки от реализации товаров (работ, услуг), то есть с учетом суммовых разниц.

№11 слайд

Содержание слайда:

Скачать все slide презентации Налогообложение предприятий, осуществляющих внешнеэкономическую деятельность . одним архивом: