Презентация Налоговый механизм: содержание и структура онлайн

На нашем сайте вы можете скачать и просмотреть онлайн доклад-презентацию на тему Налоговый механизм: содержание и структура абсолютно бесплатно. Урок-презентация на эту тему содержит всего 19 слайдов. Все материалы созданы в программе PowerPoint и имеют формат ppt или же pptx. Материалы и темы для презентаций взяты из открытых источников и загружены их авторами, за качество и достоверность информации в них администрация сайта не отвечает, все права принадлежат их создателям. Если вы нашли то, что искали, отблагодарите авторов - поделитесь ссылкой в социальных сетях, а наш сайт добавьте в закладки.

Оцените презентацию от 1 до 5 баллов!

- Тип файла:ppt / pptx (powerpoint)

- Всего слайдов:19 слайдов

- Для класса:1,2,3,4,5,6,7,8,9,10,11

- Размер файла:82.41 kB

- Просмотров:68

- Скачиваний:1

- Автор:неизвестен

Слайды и текст к этой презентации:

№1 слайд

Содержание слайда: НАЛОГИ И НАЛОГООБЛОЖЕНИЕ

Мусаханова Н.А.

№2 слайд

Содержание слайда: Содержание

№3 слайд

Содержание слайда: Сущность налогового механизма

Налоговый механизм — это совокупность способов и правил налоговых отношений, с помощью которых обеспечиваются достижения целей налоговой политики.

Налоговый механизм - это комплекс конкретных экономических отношений по поводу методов установления, введения и взимания налогов, распределения их между бюджетами разных уровней, налогового администрирования, привлечения к ответственности за налоговые правонарушения, алгоритм которых воплощен в совокупности соответствующих законодательных и нормативных правовых актов.

Основной функцией налогового механизма является обеспечение эффективности функционирования налоговой системы исходя из целей налоговой политики государства.

№4 слайд

Содержание слайда: Стадии создания налогового механизма

Создание налогового механизма является последовательным процессом, включающим следующие стадии:

• разработку налогового механизма, то есть определение налоговых отношений, обеспечивающих выполнение задач и целей налоговой политики на современном этапе;

• практическое применение налогового механизма;

• проверку соблюдения установленных форм и методов налоговых отношений, сбор информации, проведение контрольных мероприятий с целью определения положительных и отрицательных сторон действия налогового механизма;

• анализ действующей налоговой системы, ее оценку и разработку предложений по дальнейшему совершенствованию налогового механизма.

№5 слайд

Содержание слайда: Количественные и качественные способы оценки налогового механизма

Налоговый механизм включает в себя формы и методы организации налоговых правоотношений и способы их количественного и качественного проявления через рычаги, звенья и элементы.

К элементам налогового механизма, имеющим количественные параметры, можно отнести размеры ставок, объем налоговых льгот, долю изъятия части ВВП посредством налогов в бюджет, уровень собираемых налогов и т.д.

К качественным параметрам относятся:

Налоговое регулирование

Налоговое планирование и прогнозирование

Налоговый контроль

С научной точки зрения, налоговый механизм — это область налоговой теории, трактующей это понятие в качестве экономической категории, то есть как объективно необходимый процесс управления перераспределительными отношениями, складывающимися при обобществлении части созданного в производстве национального дохода.

№6 слайд

Содержание слайда: Объективная необходимость налогового механизма

С научной точки зрения, налоговый механизм — это область налоговой теории, трактующей это понятие в качестве экономической категории, то есть как объективно необходимый процесс управления перераспределительными отношениями, складывающимися при обобществлении части созданного в производстве национального дохода.

№7 слайд

Содержание слайда: Содержание

№8 слайд

Содержание слайда: Сущность и принципы налогового регулирования

Налоговое регулирование — система экономических мер оперативного вмешательства в ход воспроизводственных процессов.

Налоговое регулирование обеспечивает экономическое воздействие на инвестиционные процессы, обновление технологий в отраслях, сбалансирование бюджета, саморегулирование внутри налоговых отчислений.

№9 слайд

Содержание слайда: Сущность, задачи и принципы налогового регулирования

Принципы налогового регулирования:

экономическая обоснованность

финансовая целесообразность

сбалансированность интересов

Основные задачи налогового регулирования — создать общий налоговый климат для внутренней и внешней деятельности организаций, обеспечить преференциальные налоговые условия для стимулирования приоритетных отраслевых и региональных направлений движения капитала.

Налоговое регулирование осуществляется разными способами и методами:

способы — льготы и санкции;

методы — инвестиционный налоговый кредит, отсрочка, рассрочка, трансферты, налоговые инвестиционные преференции и др.

№10 слайд

Содержание слайда: Содержание

№11 слайд

Содержание слайда: Сущность налогового планирования и прогнозирования

Налоговое планирование — экономически обоснованная система прогнозов налоговых поступлений с учетом реальных экономических условий.

Основная задача налогового прогнозирования — определение на заданный временной период экономически обоснованного размера поступлений налогов в соответствующий или консолидированный бюджет, а также объема налогов, подлежащих уплате конкретным предприятием-налогоплательщиком.

Налоговое прогнозирование можно рассматривать как с позиций государства и органов местного самоуправления в лице их уполномоченных органов, так и с позиций налогоплательщика.

№12 слайд

Содержание слайда: Налоговое планирование на предприятии

С позиций налогоплательщика налоговое планирование -это организация деятельности налогоплательщика направленная на минимизацию его налоговых обязательств не нарушая законодательства.

Основы налогового планирования включают:

учет основных направлений развития налоговой, бюджетной и инвестиционной политики государства

разработку учетной политики предприятия

правильное и полное использования всех установленных законом льгот

оценка возможностей получения отсрочек и рассрочек по уплате налогов.

№13 слайд

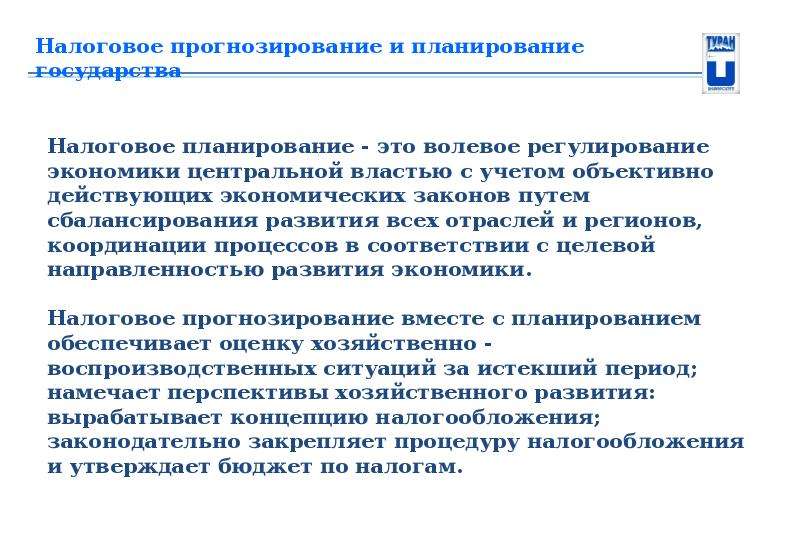

Содержание слайда: Налоговое прогнозирование и планирование государства

Налоговое планирование - это волевое регулирование экономики центральной властью с учетом объективно действующих экономических законов путем сбалансирования развития всех отраслей и регионов, координации процессов в соответствии с целевой направленностью развития экономики.

Налоговое прогнозирование вместе с планированием обеспечивает оценку хозяйственно - воспроизводственных ситуаций за истекший период; намечает перспективы хозяйственного развития: вырабатывает концепцию налогообложения; законодательно закрепляет процедуру налогообложения и утверждает бюджет по налогам.

№14 слайд

Содержание слайда: Содержание

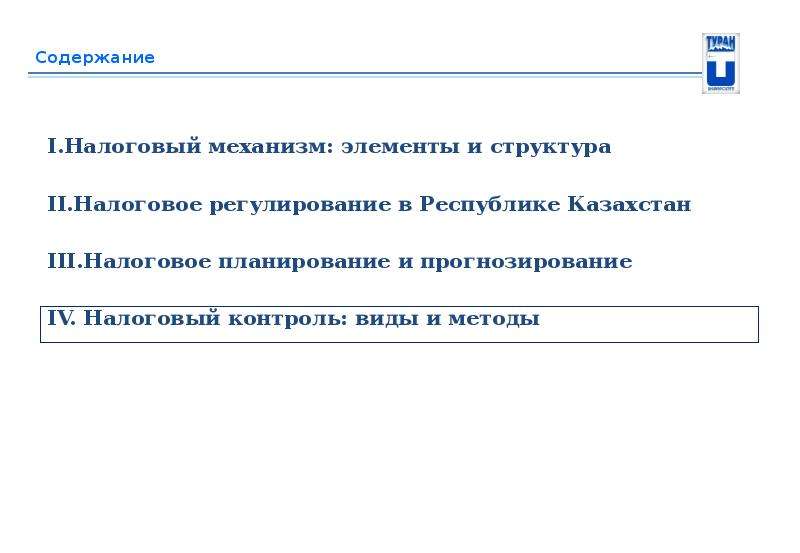

I.Налоговый механизм: элементы и структура

II.Налоговое регулирование в Республике Казахстан

III.Налоговое планирование и прогнозирование

IV. Налоговый контроль: виды и методы

№15 слайд

Содержание слайда: Сущность налогового контроля

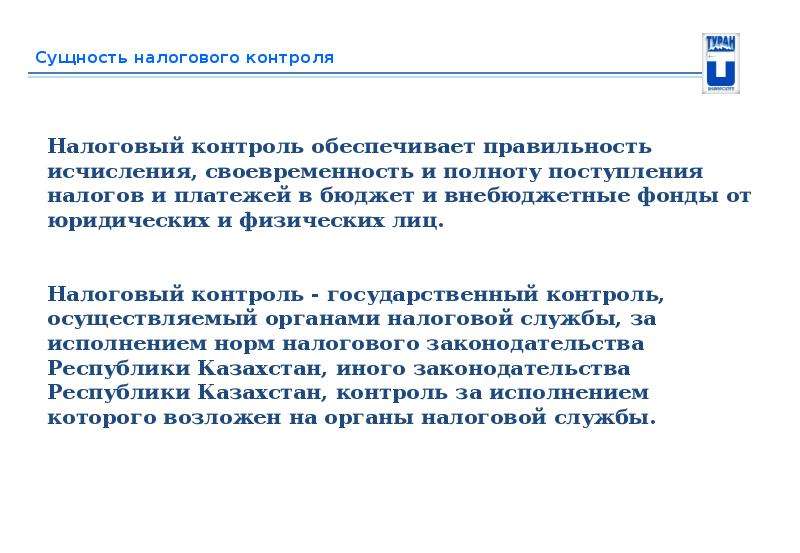

Налоговый контроль обеспечивает правильность исчисления, своевременность и полноту поступления налогов и платежей в бюджет и внебюджетные фонды от юридических и физических лиц.

Налоговый контроль - государственный контроль, осуществляемый органами налоговой службы, за исполнением норм налогового законодательства Республики Казахстан, иного законодательства Республики Казахстан, контроль за исполнением которого возложен на органы налоговой службы.

№16 слайд

Содержание слайда: Виды налогового контроля

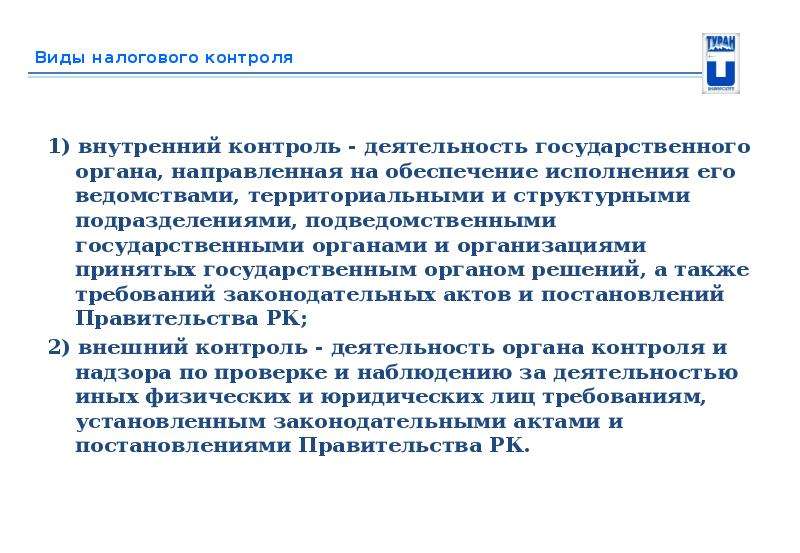

1) внутренний контроль - деятельность государственного органа, направленная на обеспечение исполнения его ведомствами, территориальными и структурными подразделениями, подведомственными государственными органами и организациями принятых государственным органом решений, а также требований законодательных актов и постановлений Правительства РК;

2) внешний контроль - деятельность органа контроля и надзора по проверке и наблюдению за деятельностью иных физических и юридических лиц требованиям, установленным законодательными актами и постановлениями Правительства РК.

№17 слайд

Содержание слайда: Формы налогового контроля

1) проверки, порядок организации и проведения которых определяется Налоговым кодексом и иными законодательными актами РК;

2) иные формы контроля и надзора, носящих предупредительно-профилактический характер, порядок организации и проведения которых определяется законодательными актами РК.

В рамках иной формы государственного контроля осуществляется:

1) регистрация налогоплательщиков в налоговых органах;

2) прием налоговых форм;

3) камеральный контроль;

4) мониторинг крупных налогоплательщиков;

5) налоговое обследование;

6) контроль за учетом этилового спирта в организациях, осуществляющих производство этилового спирта и др.

№18 слайд

Содержание слайда: Формы налогового контроля

В рамках форм налогового контроля осуществляется:

1) учет исполнения налогового обязательства, обязанности по исчислению, удержанию и перечислению обязательных пенсионных взносов, обязательных профессиональных пенсионных взносов, исчислению и уплате социальных отчислений;

2) контроль за соблюдением порядка применения контрольно-кассовых машин;

3) контроль за подакцизными товарами, а также за авиационным топливом, биотопливом и мазутом;

4) контроль при трансфертном ценообразовании;

(Трансфертное ценообразование — реализация товаров или услуг взаимозависимыми лицами по внутрифирменным, отличным от рыночных, ценам. Они позволяют перераспределять общую прибыль группы лиц в пользу лиц, находящихся в государствах с более низкими налогами)

№19 слайд

Содержание слайда: Формы налогового контроля

5) контроль за соблюдением порядка учета, хранения, оценки, дальнейшего использования и реализации имущества, обращенного (подлежащего обращению) в собственность государства;

6) контроль за деятельностью уполномоченных государственных и местных исполнительных органов в части исполнения задач по осуществлению функций, направленных на исполнение налогового законодательства Республики Казахстан.

Скачать все slide презентации Налоговый механизм: содержание и структура одним архивом: