Презентация Научные основы экономического анализа, его роль в системе управления организацией онлайн

На нашем сайте вы можете скачать и просмотреть онлайн доклад-презентацию на тему Научные основы экономического анализа, его роль в системе управления организацией абсолютно бесплатно. Урок-презентация на эту тему содержит всего 31 слайд. Все материалы созданы в программе PowerPoint и имеют формат ppt или же pptx. Материалы и темы для презентаций взяты из открытых источников и загружены их авторами, за качество и достоверность информации в них администрация сайта не отвечает, все права принадлежат их создателям. Если вы нашли то, что искали, отблагодарите авторов - поделитесь ссылкой в социальных сетях, а наш сайт добавьте в закладки.

Оцените презентацию от 1 до 5 баллов!

- Тип файла:ppt / pptx (powerpoint)

- Всего слайдов:31 слайд

- Для класса:1,2,3,4,5,6,7,8,9,10,11

- Размер файла:2.47 MB

- Просмотров:101

- Скачиваний:1

- Автор:неизвестен

Слайды и текст к этой презентации:

№1 слайд

Содержание слайда: «Теория экономического анализа»

№2 слайд

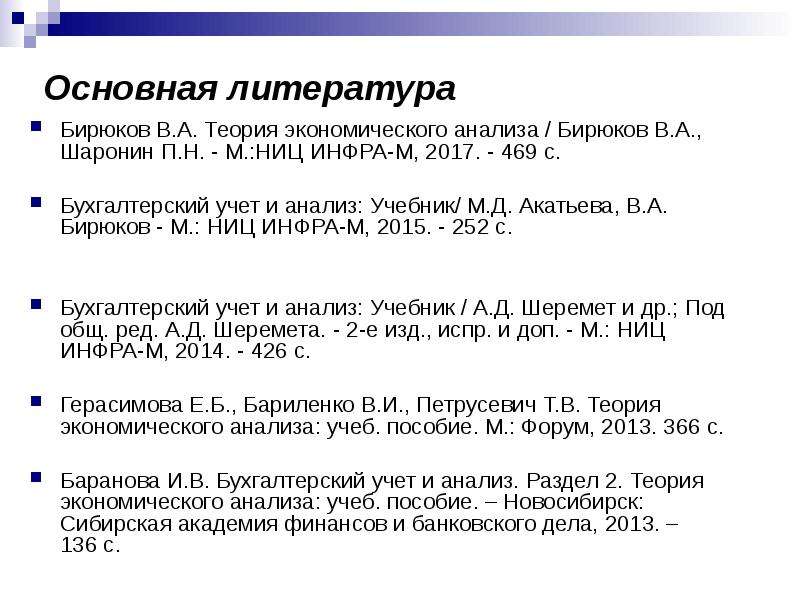

Содержание слайда: Основная литература

Бирюков В.А. Теория экономического анализа / Бирюков В.А., Шаронин П.Н. - М.:НИЦ ИНФРА-М, 2017. - 469 с.

Бухгалтерский учет и анализ: Учебник/ М.Д. Акатьева, В.А. Бирюков - М.: НИЦ ИНФРА-М, 2015. - 252 с.

Бухгалтерский учет и анализ: Учебник / А.Д. Шеремет и др.; Под общ. ред. А.Д. Шеремета. - 2-e изд., испр. и доп. - М.: НИЦ ИНФРА-М, 2014. - 426 с.

Герасимова Е.Б., Бариленко В.И., Петрусевич Т.В. Теория экономического анализа: учеб. пособие. М.: Форум, 2013. 366 с.

Баранова И.В. Бухгалтерский учет и анализ. Раздел 2. Теория экономического анализа: учеб. пособие. – Новосибирск: Сибирская академия финансов и банковского дела, 2013. – 136 с.

№3 слайд

Содержание слайда: Тема: «Научные основы экономического анализа, его роль в системе управления организацией»

№4 слайд

Содержание слайда: МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РФ

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РФ

ПРИКАЗ от 30 марта 2015 г. N 321

ОБ УТВЕРЖДЕНИИ ФЕДЕРАЛЬНОГО ГОСУДАРСТВЕННОГО ОБРАЗОВАТЕЛЬНОГО СТАНДАРТА ВЫСШЕГО ОБРАЗОВАНИЯ ПО НАПРАВЛЕНИЮ ПОДГОТОВКИ 38.04.01 ЭКОНОМИКА (УРОВЕНЬ МАГИСТРАТУРЫ)

аналитическая деятельность:

способностью готовить аналитические материалы для оценки мероприятий в области экономической политики и принятия стратегических решений на микро- и макроуровне (ПК-8);

способностью анализировать и использовать различные источники информации для проведения экономических расчетов (ПК-9);

- способностью составлять прогноз основных социально-экономических показателей деятельности предприятия, отрасли, региона и экономики в целом (ПК-10)

№5 слайд

Содержание слайда: Анализ - метод исследования, состоящий в мысленном расчленении целого на составные части и выделении отдельных сторон, свойств, связей. Такое деление позволяет выявить внутреннюю сущность и природу рассматриваемого процесса, его зависимость от различных факторов.

№6 слайд

Содержание слайда: Анализ как метод познания

связан с мышлением, с сознательным, активным восприятием человеком реальной действительности.

Процесс мышления проходит через три взаимосвязанные стадии:

1) созерцание;

2) научная абстракция;

3) формирование новых практических предложений и умозаключений

№7 слайд

Содержание слайда: Экономический анализ

прикладная наука, так как, опираясь на теорию познания, она обеспечивает практическую полезность, повышает экономическую эффективность деятельности хозяйствующих субъектов.

№8 слайд

Содержание слайда: Условия выделения науки

№9 слайд

Содержание слайда: Под предметом экономического анализа

принято понимать хозяйственные процессы организаций и предприятий, социально-экономическую эффективность и конечные финансовые результаты их деятельности, складывающиеся под воздействием объективных и субъективных факторов и отражающиеся в системе экономической информации.

№10 слайд

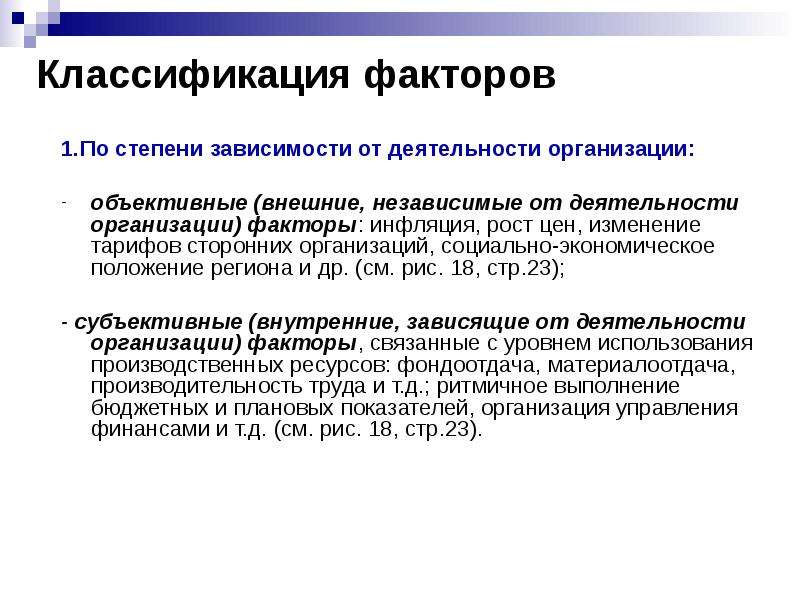

Содержание слайда: Классификация факторов

1.По степени зависимости от деятельности организации:

объективные (внешние, независимые от деятельности организации) факторы: инфляция, рост цен, изменение тарифов сторонних организаций, социально-экономическое положение региона и др. (см. рис. 18, стр.23);

- субъективные (внутренние, зависящие от деятельности организации) факторы, связанные с уровнем использования производственных ресурсов: фондоотдача, материалоотдача, производительность труда и т.д.; ритмичное выполнение бюджетных и плановых показателей, организация управления финансами и т.д. (см. рис. 18, стр.23).

№11 слайд

Содержание слайда: 2.По степени использования ресурсов (рис. 20, стр.25):

2.По степени использования ресурсов (рис. 20, стр.25):

экстенсивные факторы: связаны с расширением ресурсной базы организации (увеличение основных средств, оборотных активов, персонала) и времени использования ресурсов,

интенсивные факторы: связаны с увеличением отдачи ресурсов (фондоотдача, оборачиваемость, материалоотдача).

3.По уровню количественного измерения:

не поддающиеся количественному измерению: влияние стажа на производительность туда, отраслевой принадлежности на показатели финансового состояния;

- поддающиеся количественному измерению (при наличии функциональной зависимости, т.е. детерминированной связи): влияние основных средств и фондоотдачи на выручку, прибыли и выручки на рентабельность продаж и др.

№12 слайд

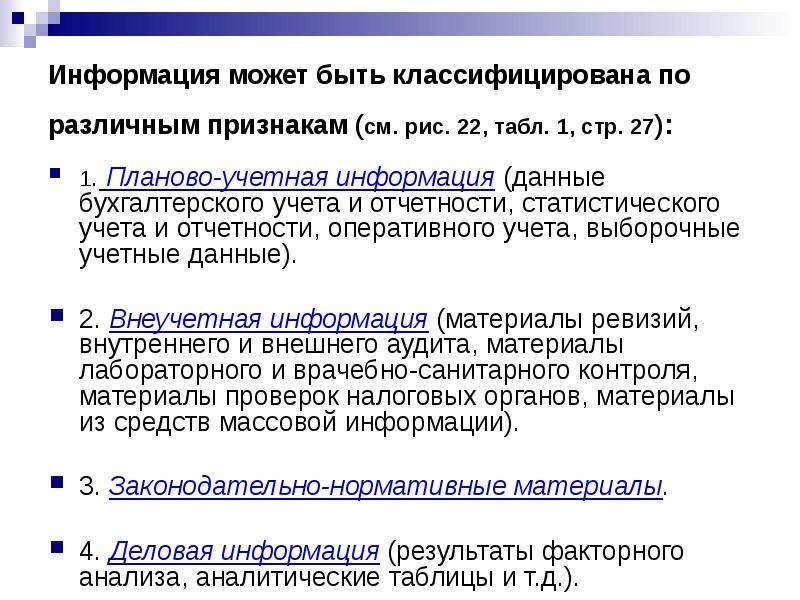

Содержание слайда: Информация может быть классифицирована по различным признакам (см. рис. 22, табл. 1, стр. 27):

1. Планово-учетная информация (данные бухгалтерского учета и отчетности, статистического учета и отчетности, оперативного учета, выборочные учетные данные).

2. Внеучетная информация (материалы ревизий, внутреннего и внешнего аудита, материалы лабораторного и врачебно-санитарного контроля, материалы проверок налоговых органов, материалы из средств массовой информации).

3. Законодательно-нормативные материалы.

4. Деловая информация (результаты факторного анализа, аналитические таблицы и т.д.).

№13 слайд

Содержание слайда: Объект экономического анализа

в широком смысле слова (объект наблюдения) являются хозяйствующие субъекты экономики, то есть изучению подвергается хозяйственная система предприятий, организаций, учреждений.

№14 слайд

Содержание слайда: Критерии классификации объектов анализа

1. По уровням управления:

- субъект хозяйствования;

- подразделение организации;

-отдельные производственные процессы.

2. По видам деятельности:

операционная (текущая) деятельность;

финансовая деятельность;

инвестиционная деятельность.

3. По видам ресурсов:

производственные ресурсы;

материальные ресурсы;

трудовые ресурсы и др.

№15 слайд

Содержание слайда: Экономический анализ основан на следующих принципах (рис. 12, стр. 18):

научность;

комплексность;

системность;

объективность;

конкретность,

точность,

достоверность;

№16 слайд

Содержание слайда: Содержание экономического анализа определяется:

1) целью и задачами его проведения;

2) наличием исходной информации;

3) разработанной методикой экономического анализа;

4) местом и сроками проведения экономического анализа.

№17 слайд

Содержание слайда: Содержание экономического анализа определяется следующими аналитическими процедурами:

1. Предварительная оценка работы анализируемой организации на основе ее количественных и качественных показателей.

2. Изучение влияния важнейших факторов на уровень, динамику, выполнение плана по этим показателям, вскрытие резервов их улучшения.

3. Обобщение результатов аналитических исследований, оценка деятельности организации с выделением влияния объективных и субъективных факторов, определение величины резервов по улучшению результатов хозяйственной деятельности.

№18 слайд

Содержание слайда: Содержание экономического анализа (рис. 14, стр. 19)

№19 слайд

Содержание слайда: Цель экономического анализа

подготовить варианты управленческих решений, направленные на обеспечение повышения экономической эффективности деятельности исследуемой организации, ее дальнейшее развитие и устойчивое функционирование в условиях конкуренции.

№20 слайд

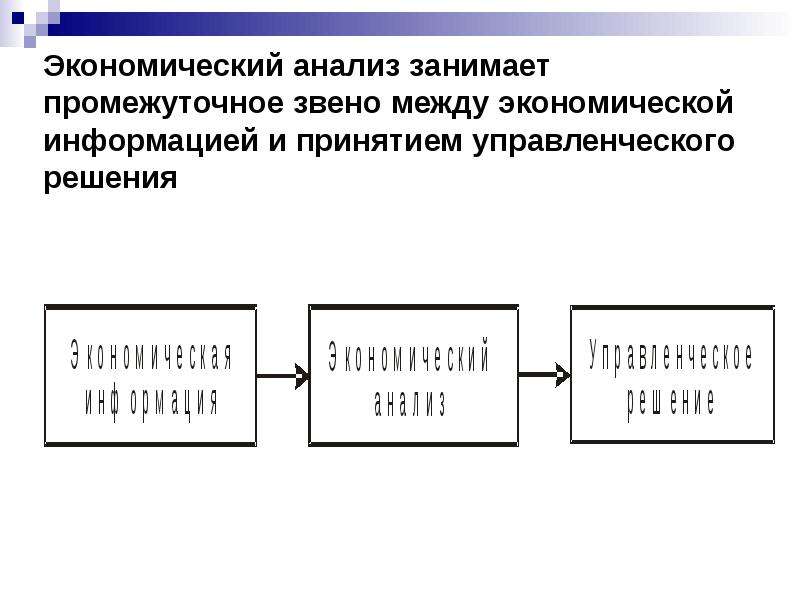

Содержание слайда: Экономический анализ занимает промежуточное звено между экономической информацией и принятием управленческого решения

№21 слайд

Содержание слайда: Примеры практического применения экономического анализа:

Примеры практического применения экономического анализа:

Для оценки перспективы конкуренции крупнейших алмазодобывающих компаний De Beers и «АЛРОСА» осуществляется сравнение их структурыу и экономических показателей. Структурно-экономический анализ деятельности организаций за определённый период времени позволяет определить принятую ими стратегию и возможности дальнейшего развития в современных условиях.

Для сохранения завоёванных позиций и выхода на новые уровни, Группе «АЛРОСА» следует не только опираться на государственную поддержку и копировать действия главного соперника, а проводить собственную конкурентную стратегию, на основе предыдущего опыта и комплексного анализа создавшейся ситуации на мировом алмазном рынке с учётом перспектив развития мировой экономики.

№22 слайд

Содержание слайда:

№23 слайд

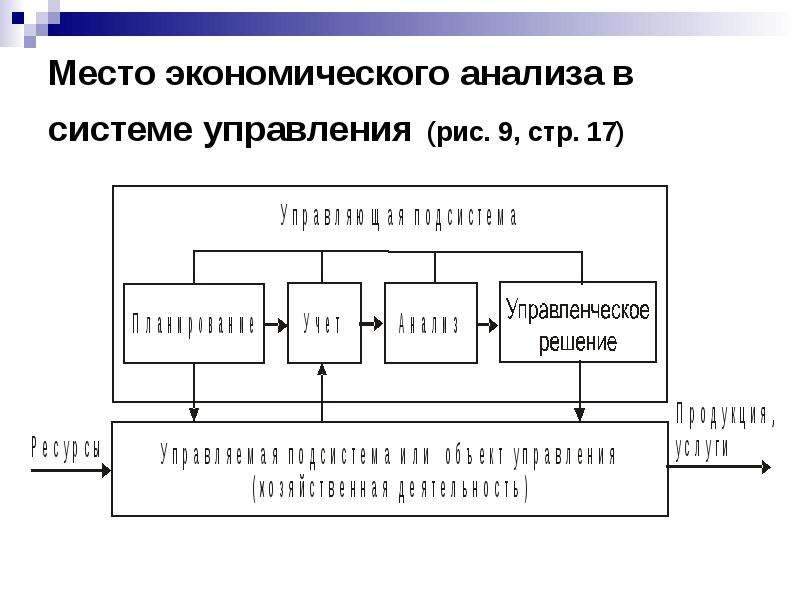

Содержание слайда: Место экономического анализа в системе управления (рис. 9, стр. 17)

№24 слайд

Содержание слайда: Характеристика основных интересов и целей различных субъектов экономического анализа

(табл. 2, стр. 28)

№25 слайд

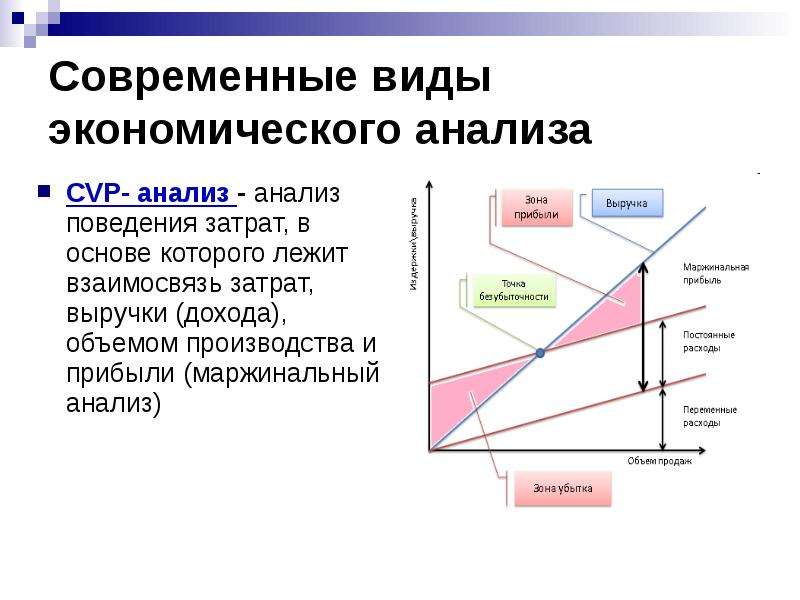

Содержание слайда: Современные виды экономического анализа

CVP- анализ - анализ поведения затрат, в основе которого лежит взаимосвязь затрат, выручки (дохода), объемом производства и прибыли (маржинальный анализ)

№26 слайд

Содержание слайда: ABC-анализ — метод, позволяющий классифицировать ресурсы организации по степени их важности(пример ABC-анализа товарных запасов:

ABC-анализ — метод, позволяющий классифицировать ресурсы организации по степени их важности(пример ABC-анализа товарных запасов:

А — наиболее ценные, 20 % — ассортимента; 80 % — продаж

В — промежуточные, 30 % — ассортимента; 15 % — продаж

С — наименее ценные, 50 % — ассортимента; 5 % — продаж

№27 слайд

Содержание слайда: XYZ-анализ - позволяет произвести классификацию ресурсов организации в зависимости от характера их потребления и точности прогнозирования изменений в их потребности в течение определенного временного цикла

X — ресурсы характеризуются стабильной величиной потребления, незначительными колебаниями в их расходе и высокой точностью прогноза. Значение коэффициента вариации находится в интервале от 0 до 10 %.

Y — ресурсы характеризуются известными тенденциями определения потребности в них (например, сезонными колебаниями) и средними возможностями их прогнозирования. Значение коэффициента вариации — от 10 до 25 %.

Z — потребление ресурсов нерегулярно, какие-либо тенденции отсутствуют, точность прогнозирования невысокая. Значение коэффициента вариации — свыше 25 %.

№28 слайд

Содержание слайда:

№29 слайд

Содержание слайда:

№30 слайд

Содержание слайда: Gap-анализ применяется в случаях, когда текущие результаты организации имеют расхождения с запланированными

Gap-анализ применяется в случаях, когда текущие результаты организации имеют расхождения с запланированными

№31 слайд

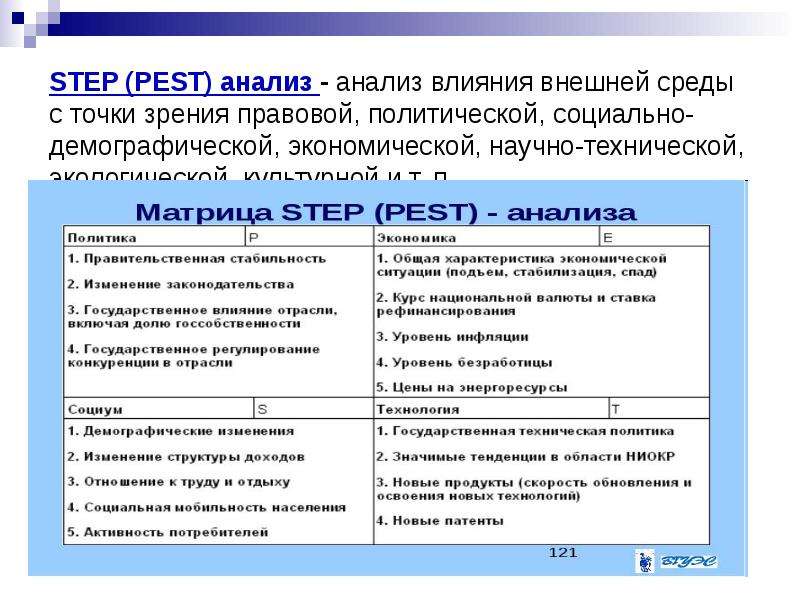

Содержание слайда: STEP (PEST) анализ - анализ влияния внешней среды с точки зрения правовой, политической, социально-демографической, экономической, научно-технической, экологической, культурной и т. п.

Скачать все slide презентации Научные основы экономического анализа, его роль в системе управления организацией одним архивом: