Презентация Особенности применения налоговых вычетов при НДФЛ Подготовили: Безнощук Богдан, Белоглазова Юлия ДС-01 МЭ онлайн

На нашем сайте вы можете скачать и просмотреть онлайн доклад-презентацию на тему Особенности применения налоговых вычетов при НДФЛ Подготовили: Безнощук Богдан, Белоглазова Юлия ДС-01 МЭ абсолютно бесплатно. Урок-презентация на эту тему содержит всего 12 слайдов. Все материалы созданы в программе PowerPoint и имеют формат ppt или же pptx. Материалы и темы для презентаций взяты из открытых источников и загружены их авторами, за качество и достоверность информации в них администрация сайта не отвечает, все права принадлежат их создателям. Если вы нашли то, что искали, отблагодарите авторов - поделитесь ссылкой в социальных сетях, а наш сайт добавьте в закладки.

Оцените презентацию от 1 до 5 баллов!

- Тип файла:ppt / pptx (powerpoint)

- Всего слайдов:12 слайдов

- Для класса:1,2,3,4,5,6,7,8,9,10,11

- Размер файла:95.15 kB

- Просмотров:88

- Скачиваний:0

- Автор:неизвестен

Слайды и текст к этой презентации:

№1 слайд

Содержание слайда: Особенности применения налоговых вычетов при НДФЛ

Подготовили: Безнощук Богдан, Белоглазова Юлия ДС-01 МЭ

№2 слайд

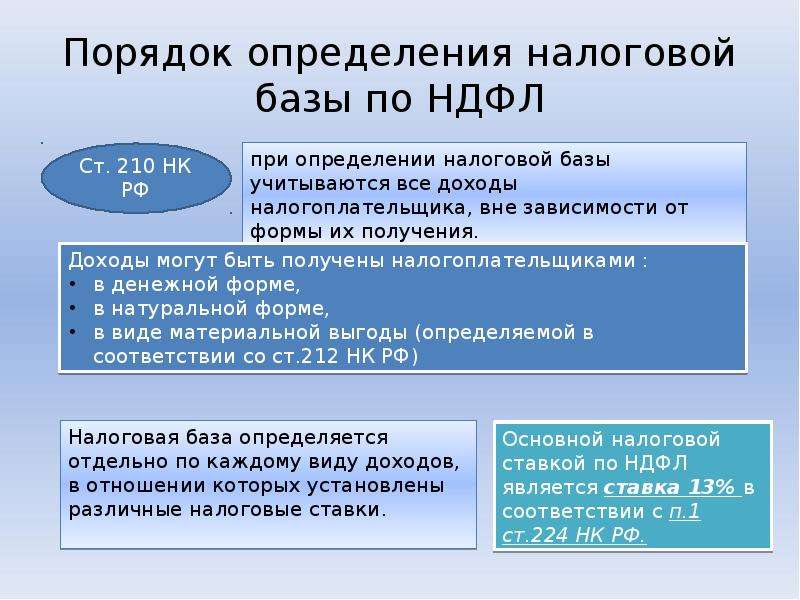

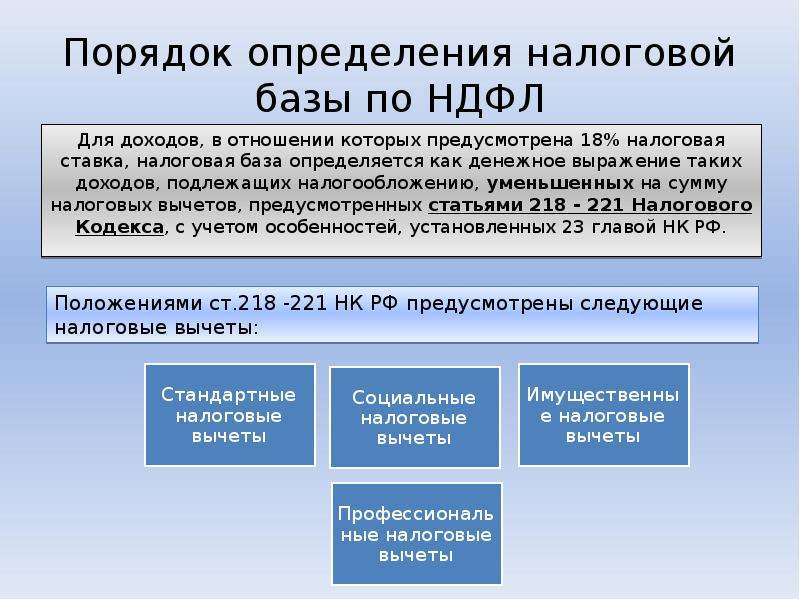

Содержание слайда: Порядок определения налоговой базы по НДФЛ

№3 слайд

Содержание слайда: Порядок определения налоговой базы по НДФЛ

Для доходов, в отношении которых предусмотрена 18% налоговая ставка, налоговая база определяется как денежное выражение таких доходов, подлежащих налогообложению, уменьшенных на сумму налоговых вычетов, предусмотренных статьями 218 - 221 Налогового Кодекса, с учетом особенностей, установленных 23 главой НК РФ.

№4 слайд

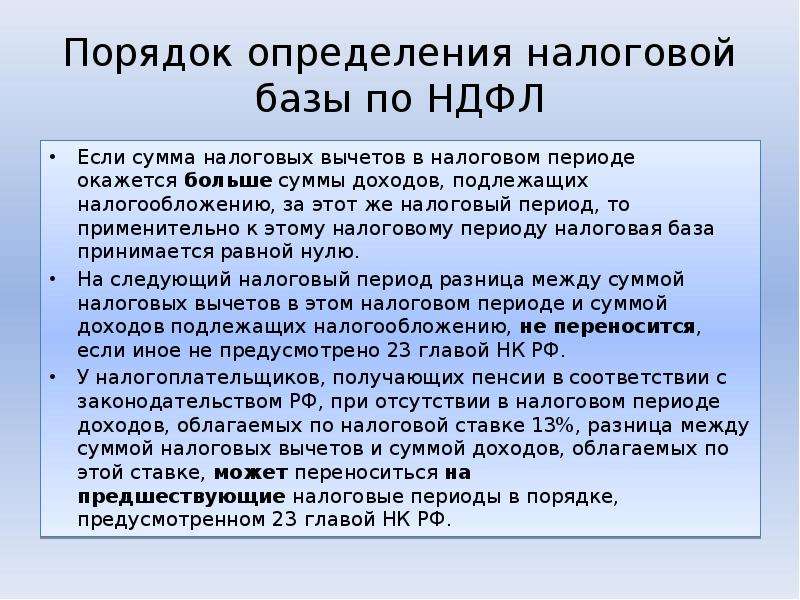

Содержание слайда: Порядок определения налоговой базы по НДФЛ

Если сумма налоговых вычетов в налоговом периоде окажется больше суммы доходов, подлежащих налогообложению, за этот же налоговый период, то применительно к этому налоговому периоду налоговая база принимается равной нулю.

На следующий налоговый период разница между суммой налоговых вычетов в этом налоговом периоде и суммой доходов подлежащих налогообложению, не переносится, если иное не предусмотрено 23 главой НК РФ.

У налогоплательщиков, получающих пенсии в соответствии с законодательством РФ, при отсутствии в налоговом периоде доходов, облагаемых по налоговой ставке 13%, разница между суммой налоговых вычетов и суммой доходов, облагаемых по этой ставке, может переноситься на предшествующие налоговые периоды в порядке, предусмотренном 23 главой НК РФ.

№5 слайд

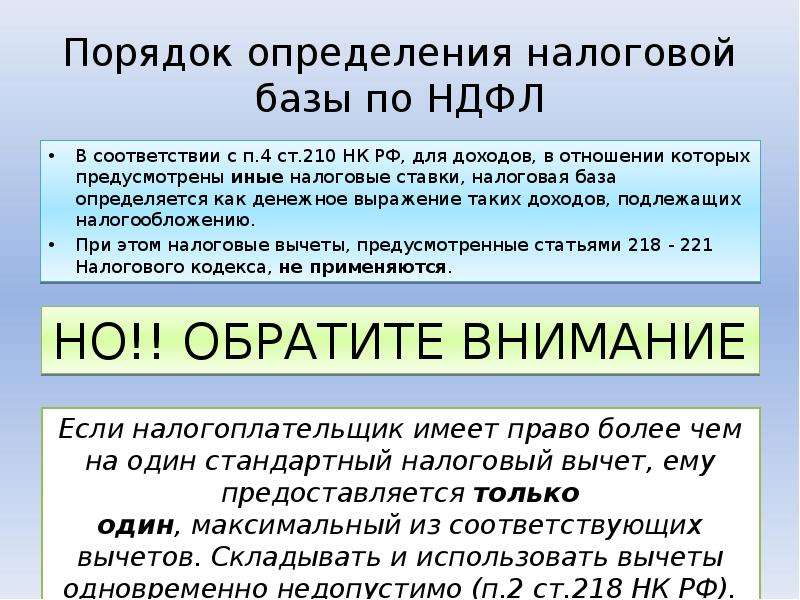

Содержание слайда: Порядок определения налоговой базы по НДФЛ

В соответствии с п.4 ст.210 НК РФ, для доходов, в отношении которых предусмотрены иные налоговые ставки, налоговая база определяется как денежное выражение таких доходов, подлежащих налогообложению.

При этом налоговые вычеты, предусмотренные статьями 218 - 221 Налогового кодекса, не применяются.

№6 слайд

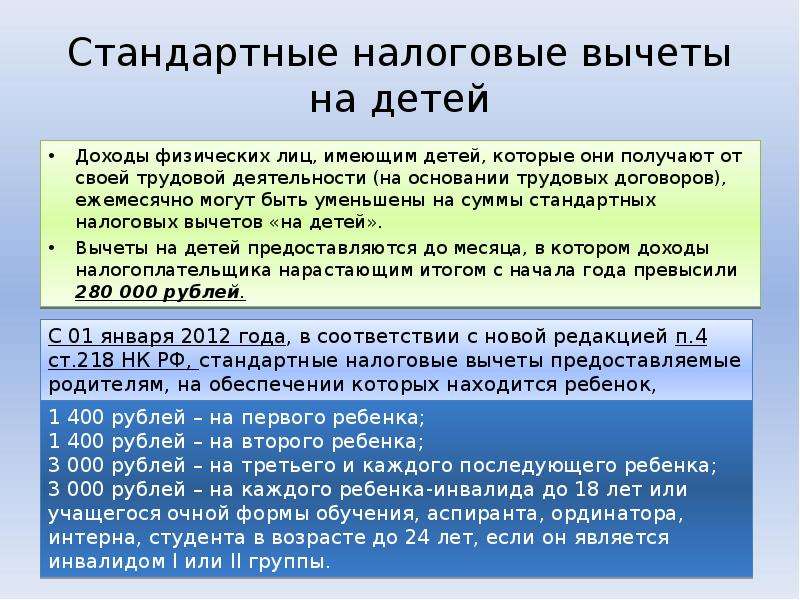

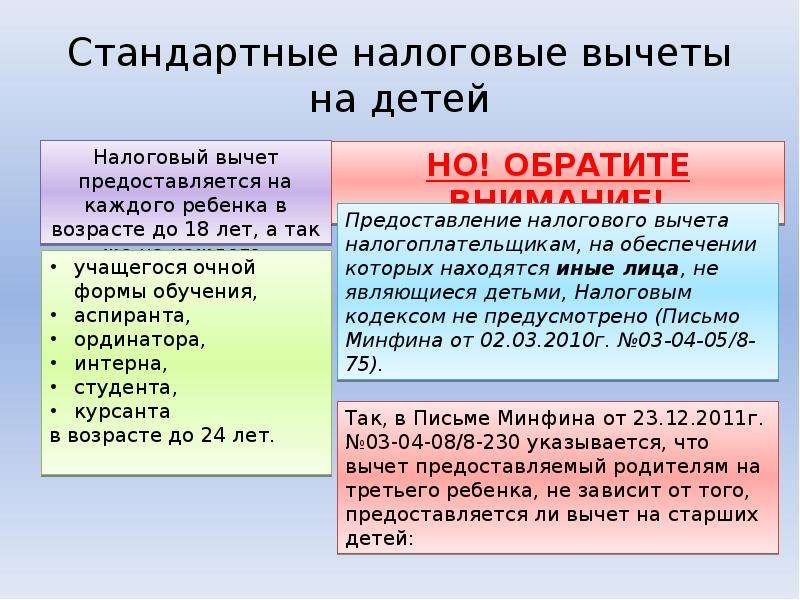

Содержание слайда: Стандартные налоговые вычеты на детей

Доходы физических лиц, имеющим детей, которые они получают от своей трудовой деятельности (на основании трудовых договоров), ежемесячно могут быть уменьшены на суммы стандартных налоговых вычетов «на детей».

Вычеты на детей предоставляются до месяца, в котором доходы налогоплательщика нарастающим итогом с начала года превысили 280 000 рублей.

№7 слайд

Содержание слайда: Стандартные налоговые вычеты на детей

Налоговый вычет предоставляется на каждого ребенка в возрасте до 18 лет, а так же на каждого:

№8 слайд

Содержание слайда: Стандартные налоговые вычеты на детей

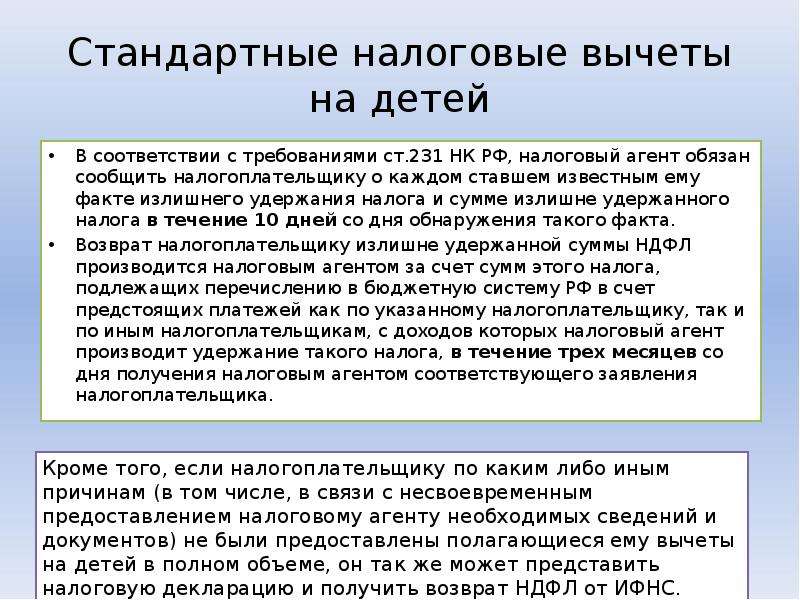

В соответствии с требованиями ст.231 НК РФ, налоговый агент обязан сообщить налогоплательщику о каждом ставшем известным ему факте излишнего удержания налога и сумме излишне удержанного налога в течение 10 дней со дня обнаружения такого факта.

Возврат налогоплательщику излишне удержанной суммы НДФЛ производится налоговым агентом за счет сумм этого налога, подлежащих перечислению в бюджетную систему РФ в счет предстоящих платежей как по указанному налогоплательщику, так и по иным налогоплательщикам, с доходов которых налоговый агент производит удержание такого налога, в течение трех месяцев со дня получения налоговым агентом соответствующего заявления налогоплательщика.

№9 слайд

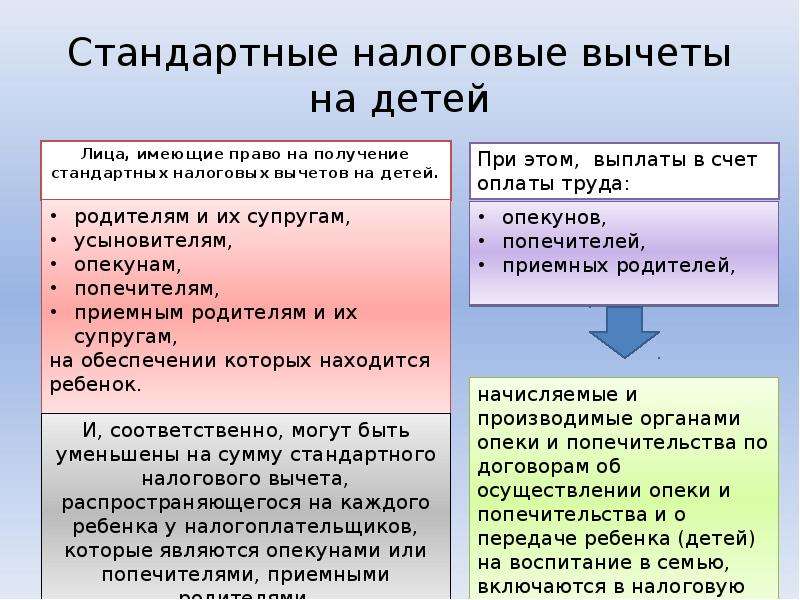

Содержание слайда: Стандартные налоговые вычеты на детей

Лица, имеющие право на получение стандартных налоговых вычетов на детей.

№10 слайд

Содержание слайда: Налоговый вычет на детей в двойном размере

Налоговый вычет предоставляется в двойном размере единственному:

№11 слайд

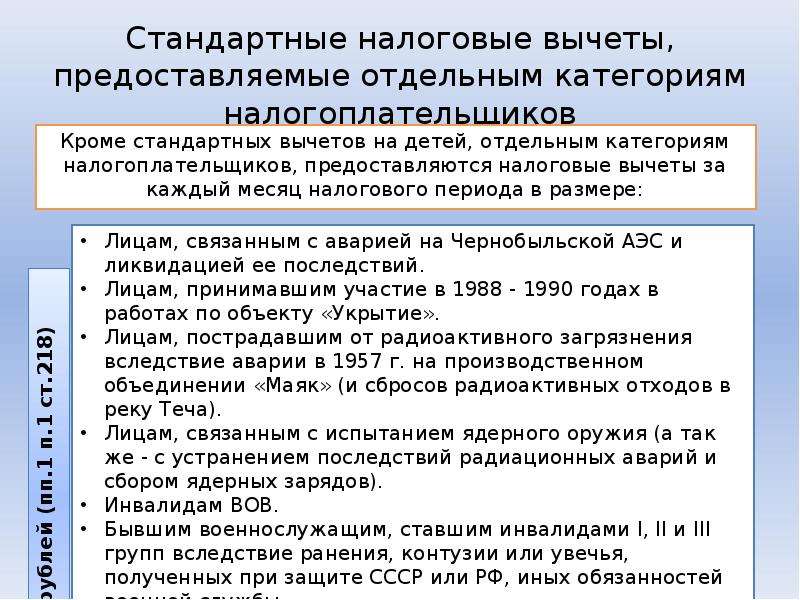

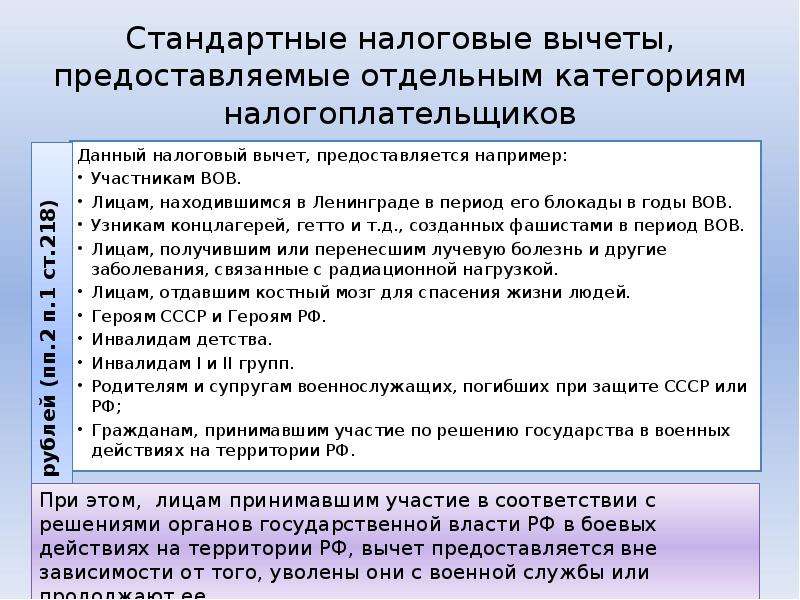

Содержание слайда: Стандартные налоговые вычеты, предоставляемые отдельным категориям налогоплательщиков

Кроме стандартных вычетов на детей, отдельным категориям налогоплательщиков, предоставляются налоговые вычеты за каждый месяц налогового периода в размере:

№12 слайд

Содержание слайда: Стандартные налоговые вычеты, предоставляемые отдельным категориям налогоплательщиков

Данный налоговый вычет, предоставляется например:

Участникам ВОВ.

Лицам, находившимся в Ленинграде в период его блокады в годы ВОВ.

Узникам концлагерей, гетто и т.д., созданных фашистами в период ВОВ.

Лицам, получившим или перенесшим лучевую болезнь и другие заболевания, связанные с радиационной нагрузкой.

Лицам, отдавшим костный мозг для спасения жизни людей.

Героям СССР и Героям РФ.

Инвалидам детства.

Инвалидам I и II групп.

Родителям и супругам военнослужащих, погибших при защите СССР или РФ;

Гражданам, принимавшим участие по решению государства в военных действиях на территории РФ.

Скачать все slide презентации Особенности применения налоговых вычетов при НДФЛ Подготовили: Безнощук Богдан, Белоглазова Юлия ДС-01 МЭ одним архивом: