Презентация Примеры по теме: НДС, акцизы онлайн

На нашем сайте вы можете скачать и просмотреть онлайн доклад-презентацию на тему Примеры по теме: НДС, акцизы абсолютно бесплатно. Урок-презентация на эту тему содержит всего 9 слайдов. Все материалы созданы в программе PowerPoint и имеют формат ppt или же pptx. Материалы и темы для презентаций взяты из открытых источников и загружены их авторами, за качество и достоверность информации в них администрация сайта не отвечает, все права принадлежат их создателям. Если вы нашли то, что искали, отблагодарите авторов - поделитесь ссылкой в социальных сетях, а наш сайт добавьте в закладки.

Оцените презентацию от 1 до 5 баллов!

- Тип файла:ppt / pptx (powerpoint)

- Всего слайдов:9 слайдов

- Для класса:1,2,3,4,5,6,7,8,9,10,11

- Размер файла:43.39 kB

- Просмотров:46

- Скачиваний:0

- Автор:неизвестен

Слайды и текст к этой презентации:

№1 слайд

Содержание слайда: ПРИМЕРЫ

№2 слайд

Содержание слайда: Пример 1. Организация продает детские игрушки. Выручка за III квартал 2014 г. составила 1 400 000 руб., а именно:

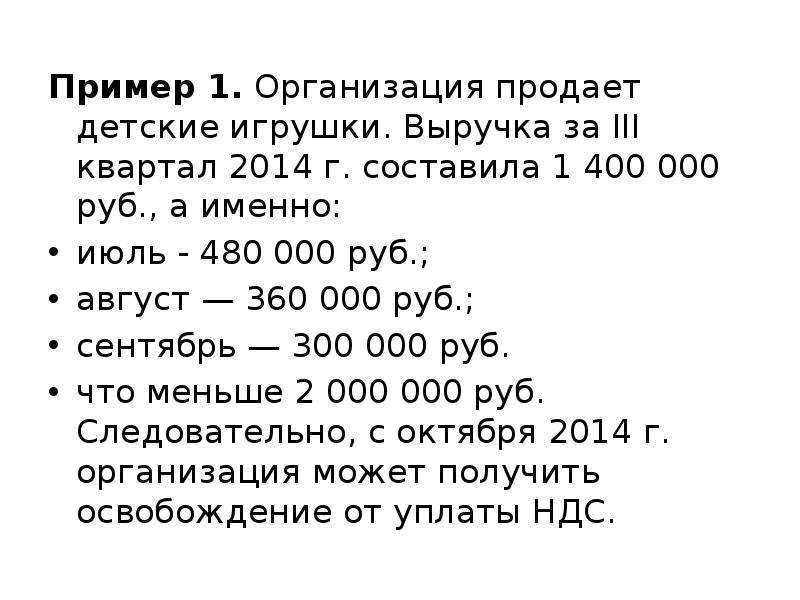

Пример 1. Организация продает детские игрушки. Выручка за III квартал 2014 г. составила 1 400 000 руб., а именно:

июль - 480 000 руб.;

август — 360 000 руб.;

сентябрь — 300 000 руб.

что меньше 2 000 000 руб. Следовательно, с октября 2014 г. организация может получить освобождение от уплаты НДС.

№3 слайд

Содержание слайда: Пример 2. В ходе рекламной акции организация бесплатно раздавала покупателям образцы своих изделий.

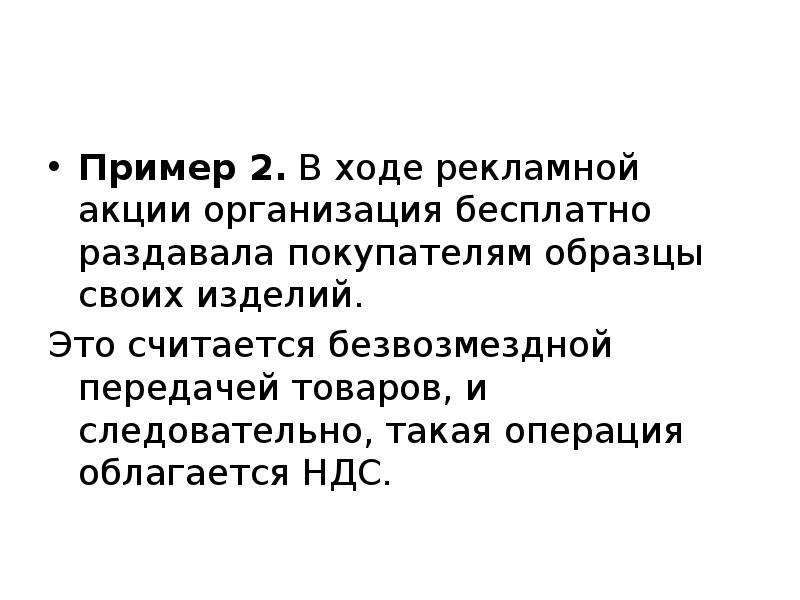

Пример 2. В ходе рекламной акции организация бесплатно раздавала покупателям образцы своих изделий.

Это считается безвозмездной передачей товаров, и следовательно, такая операция облагается НДС.

№4 слайд

Содержание слайда: Пример: Организация приобрела товар по цене 10 руб. Наценка — 5 руб. Отпускная цена товара — 15 руб. Сумма начисленного НДС на отпускную цену — 2,7 руб. (15 руб. х 18% : 100%). Отпускная цена с НДС-17,7 руб.

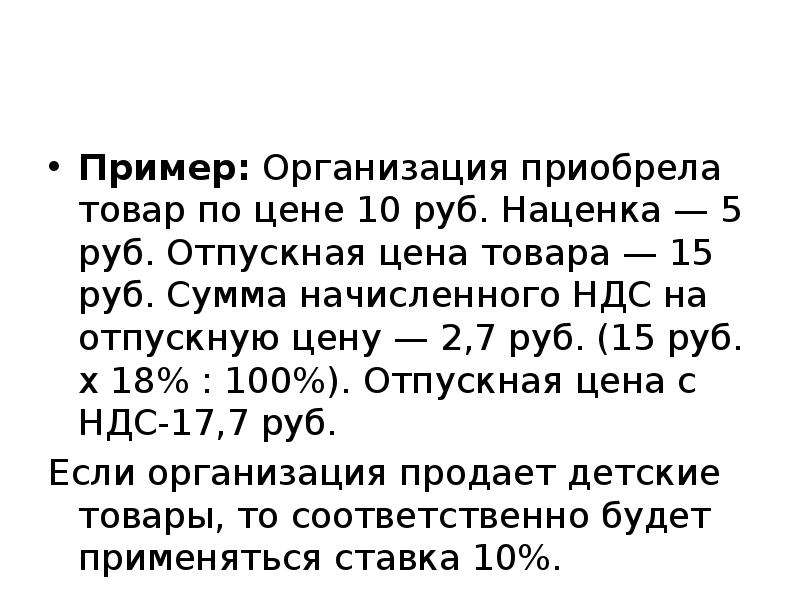

Пример: Организация приобрела товар по цене 10 руб. Наценка — 5 руб. Отпускная цена товара — 15 руб. Сумма начисленного НДС на отпускную цену — 2,7 руб. (15 руб. х 18% : 100%). Отпускная цена с НДС-17,7 руб.

Если организация продает детские товары, то соответственно будет применяться ставка 10%.

№5 слайд

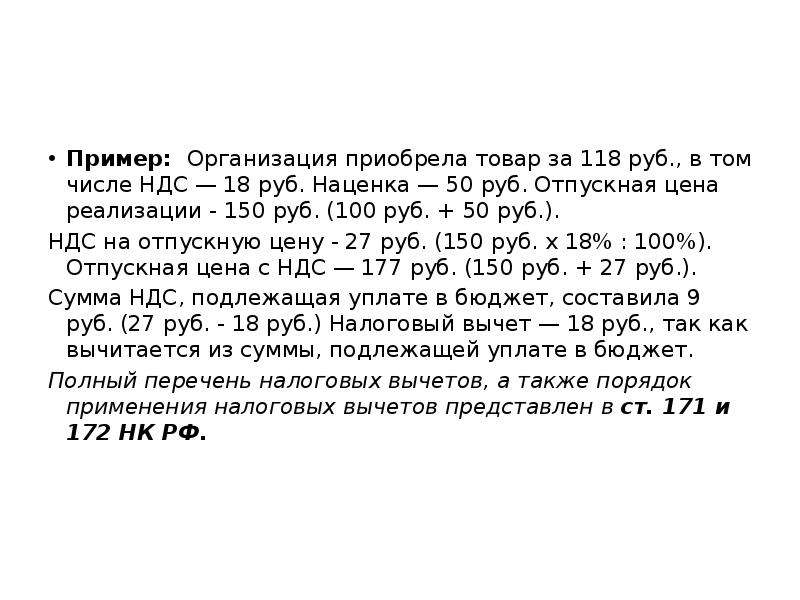

Содержание слайда: Пример: Организация приобрела товар за 118 руб., в том числе НДС — 18 руб. Наценка — 50 руб. Отпускная цена реализации - 150 руб. (100 руб. + 50 руб.).

Пример: Организация приобрела товар за 118 руб., в том числе НДС — 18 руб. Наценка — 50 руб. Отпускная цена реализации - 150 руб. (100 руб. + 50 руб.).

НДС на отпускную цену - 27 руб. (150 руб. х 18% : 100%). Отпускная цена с НДС — 177 руб. (150 руб. + 27 руб.).

Сумма НДС, подлежащая уплате в бюджет, составила 9 руб. (27 руб. - 18 руб.) Налоговый вычет — 18 руб., так как вычитается из суммы, подлежащей уплате в бюджет.

Полный перечень налоговых вычетов, а также порядок применения налоговых вычетов представлен в ст. 171 и 172 НК РФ.

№6 слайд

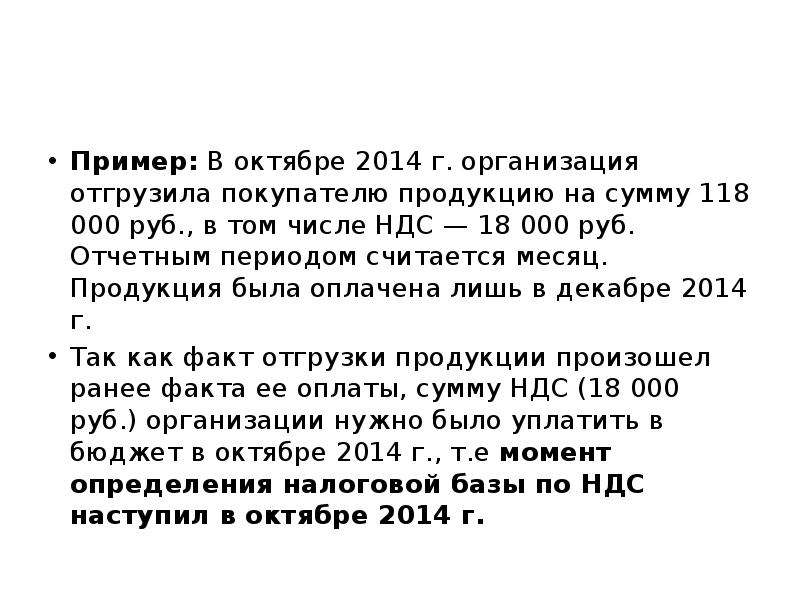

Содержание слайда: Пример: В октябре 2014 г. организация отгрузила покупателю продукцию на сумму 118 000 руб., в том числе НДС — 18 000 руб. Отчетным периодом считается месяц. Продукция была оплачена лишь в декабре 2014 г.

Пример: В октябре 2014 г. организация отгрузила покупателю продукцию на сумму 118 000 руб., в том числе НДС — 18 000 руб. Отчетным периодом считается месяц. Продукция была оплачена лишь в декабре 2014 г.

Так как факт отгрузки продукции произошел ранее факта ее оплаты, сумму НДС (18 000 руб.) организации нужно было уплатить в бюджет в октябре 2014 г., т.е момент определения налоговой базы по НДС наступил в октябре 2014 г.

№7 слайд

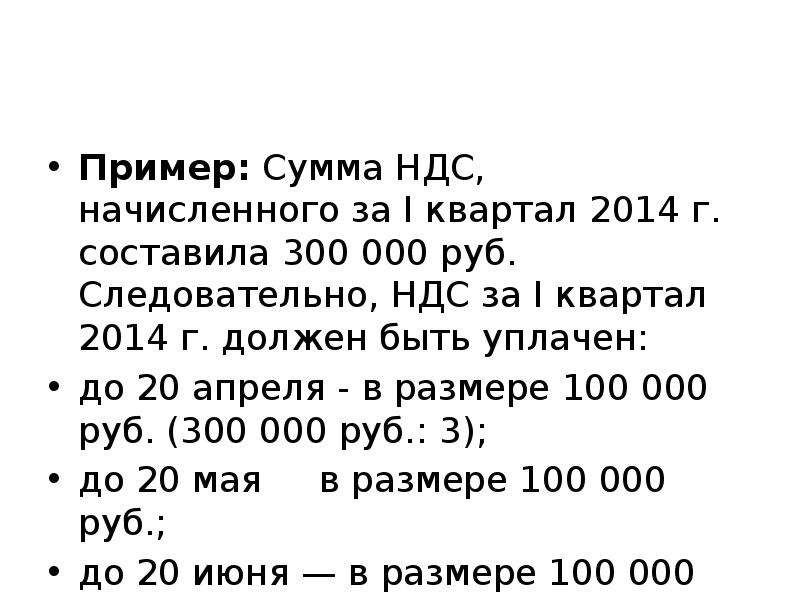

Содержание слайда: Пример: Сумма НДС, начисленного за I квартал 2014 г. составила 300 000 руб. Следовательно, НДС за I квартал 2014 г. должен быть уплачен:

Пример: Сумма НДС, начисленного за I квартал 2014 г. составила 300 000 руб. Следовательно, НДС за I квартал 2014 г. должен быть уплачен:

до 20 апреля - в размере 100 000 руб. (300 000 руб.: 3);

до 20 мая в размере 100 000 руб.;

до 20 июня — в размере 100 000 руб.

№8 слайд

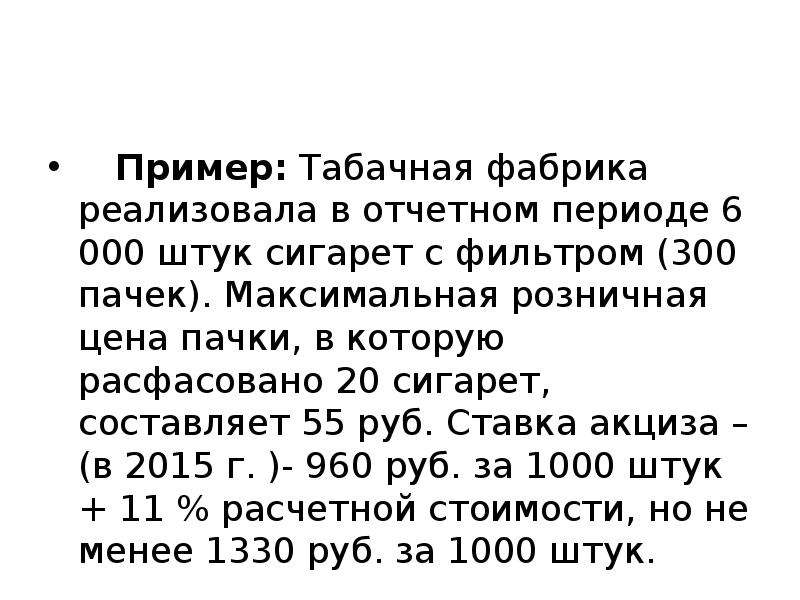

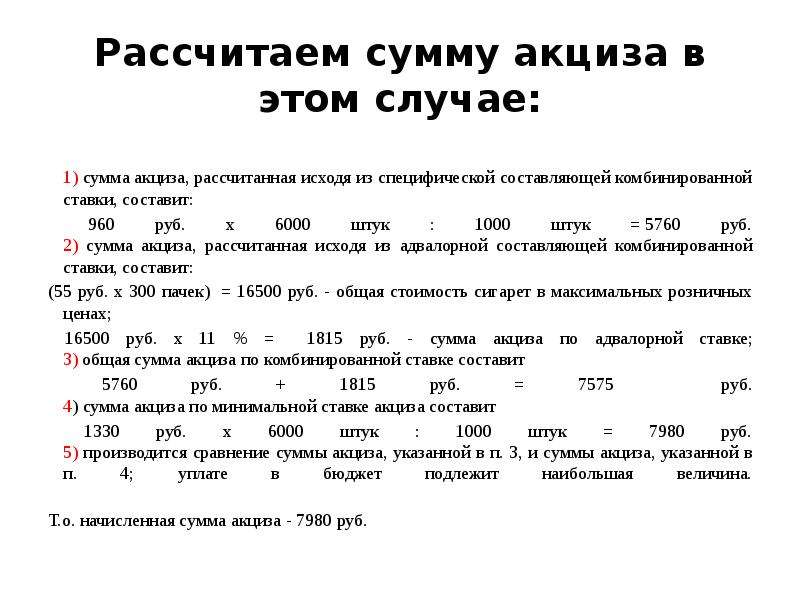

Содержание слайда: Пример: Табачная фабрика реализовала в отчетном периоде 6 000 штук сигарет с фильтром (300 пачек). Максимальная розничная цена пачки, в которую расфасовано 20 сигарет, составляет 55 руб. Ставка акциза – (в 2015 г. )- 960 руб. за 1000 штук + 11 % расчетной стоимости, но не менее 1330 руб. за 1000 штук.

Пример: Табачная фабрика реализовала в отчетном периоде 6 000 штук сигарет с фильтром (300 пачек). Максимальная розничная цена пачки, в которую расфасовано 20 сигарет, составляет 55 руб. Ставка акциза – (в 2015 г. )- 960 руб. за 1000 штук + 11 % расчетной стоимости, но не менее 1330 руб. за 1000 штук.

№9 слайд

Содержание слайда: Рассчитаем сумму акциза в этом случае:

1) сумма акциза, рассчитанная исходя из специфической составляющей комбинированной ставки, составит:

960 руб. х 6000 штук : 1000 штук = 5760 руб.

2) сумма акциза, рассчитанная исходя из адвалорной составляющей комбинированной ставки, составит:

(55 руб. х 300 пачек) = 16500 руб. - общая стоимость сигарет в максимальных розничных ценах;

16500 руб. х 11 % = 1815 руб. - сумма акциза по адвалорной ставке;

3) общая сумма акциза по комбинированной ставке составит

5760 руб. + 1815 руб. = 7575 руб.

4) сумма акциза по минимальной ставке акциза составит

1330 руб. х 6000 штук : 1000 штук = 7980 руб.

5) производится сравнение суммы акциза, указанной в п. 3, и суммы акциза, указанной в п. 4; уплате в бюджет подлежит наибольшая величина.

Т.о. начисленная сумма акциза - 7980 руб.

Скачать все slide презентации Примеры по теме: НДС, акцизы одним архивом: