Презентация Прогностическая функция кейнсианской модели потребления и сбережения. Потребление в концепции жизненного цикла онлайн

На нашем сайте вы можете скачать и просмотреть онлайн доклад-презентацию на тему Прогностическая функция кейнсианской модели потребления и сбережения. Потребление в концепции жизненного цикла абсолютно бесплатно. Урок-презентация на эту тему содержит всего 15 слайдов. Все материалы созданы в программе PowerPoint и имеют формат ppt или же pptx. Материалы и темы для презентаций взяты из открытых источников и загружены их авторами, за качество и достоверность информации в них администрация сайта не отвечает, все права принадлежат их создателям. Если вы нашли то, что искали, отблагодарите авторов - поделитесь ссылкой в социальных сетях, а наш сайт добавьте в закладки.

Оцените презентацию от 1 до 5 баллов!

- Тип файла:ppt / pptx (powerpoint)

- Всего слайдов:15 слайдов

- Для класса:1,2,3,4,5,6,7,8,9,10,11

- Размер файла:168.53 kB

- Просмотров:101

- Скачиваний:0

- Автор:неизвестен

Слайды и текст к этой презентации:

№1 слайд

Содержание слайда: Прогностическая функция кейнсианской модели потребления и сбережения. «Загадка Кузнеца». Потребление в концепции жизненного цикла. Концепция «перманентного дохода». Неоклассические функции потребления и сбережения.

Подготовила студентка 2 курса

Группы Эмз-117

Кондрашева Надежда

№2 слайд

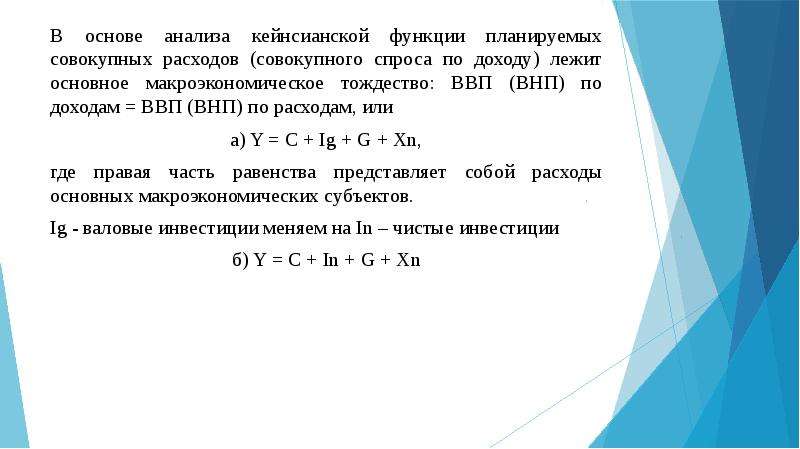

Содержание слайда: В основе анализа кейнсианской функции планируемых совокупных расходов (совокупного спроса по доходу) лежит основное макроэкономическое тождество: ВВП (ВНП) по доходам = ВВП (ВНП) по расходам, или

В основе анализа кейнсианской функции планируемых совокупных расходов (совокупного спроса по доходу) лежит основное макроэкономическое тождество: ВВП (ВНП) по доходам = ВВП (ВНП) по расходам, или

а) Y = C + Ig + G + Xn,

где правая часть равенства представляет собой расходы основных макроэкономических субъектов.

Ig - валовые инвестиции меняем на In – чистые инвестиции

б) Y = C + In + G + Xn

№3 слайд

Содержание слайда: Обозначив чистые планируемые инвестиции (инвестиционный спрос) как I, мы можем записать уравнение функции планируемых совокупных расходов:

Обозначив чистые планируемые инвестиции (инвестиционный спрос) как I, мы можем записать уравнение функции планируемых совокупных расходов:

AE = C + I + G + Xn

Тогда условие макроэкономического равновесия на рынке благ можно представить в виде равенства: Y = AE, где

Y – совокупные доходы, которые в силу основного макроэкономического тожде-ства равны фактическим совокупным расходам;

AE – планируемые совокупные расходы.

Для начала предположим, что мы исследуем замкнутую (закрытую) экономику без государства (G = 0, T = 0, Xn = 0). Тогда функция планируемых совокупных расходов AE принимает вид

AE = C + I

№4 слайд

Содержание слайда: Взаимосвязь величины располагаемого (текущего) дохода (Y) и уровня потребления (C) называется функцией потребления.

Взаимосвязь величины располагаемого (текущего) дохода (Y) и уровня потребления (C) называется функцией потребления.

Основной психологический закон:

«Люди склонны, как правило, увеличивать свое потребление с ростом дохода, но не в той же мере, в какой растет доход».

Следовательно, функция потребления характеризует прямую зависимость между потреблением и располагаемым доходом.

№5 слайд

Содержание слайда:

№6 слайд

Содержание слайда: Средняя склонность к потреблению АРС представляет собой долю потребления в текущем (располагаемом личном) доходе:

Средняя склонность к потреблению АРС представляет собой долю потребления в текущем (располагаемом личном) доходе:

APC = ����

Из уравнения С = Сa + МРС × Y, следует, что средняя склонность к потреблению APC падает по мере роста располагаемого личного дохода Y:

Рисунок 2 представляет соотношение между APC и MPC.

№7 слайд

Содержание слайда: По Фридману, перманентный (постоянный) доход это усредненный доход от всех видов имущества, получаемый на протяжении всей жизни человека (включая доход от «человеческого капитала» - заработную плату). Он формируется на основе ожидаемых доходов.

По Фридману, перманентный (постоянный) доход это усредненный доход от всех видов имущества, получаемый на протяжении всей жизни человека (включая доход от «человеческого капитала» - заработную плату). Он формируется на основе ожидаемых доходов.

Долгосрочная функция потребления имеет следующий вид:

С = a×Yр,

где: a - const., долгосрочная постоянная величина,

Yp– перманентный доход.

№8 слайд

Содержание слайда: Гипотеза абсолютного дохода

1) Потребление зависит только от абсолютного размера текущего дохода (РЛД).

2) Функция с постоянной средней склонностью к потреблению – статистический мираж: «истинная» (кейнсианская) функция потребления с течением времени сдвигается вверх (рис.3).

3) Точки L, М, N принадлежат разным функциям потребления.

4) Таким образом луч ОN не является графиком долгосрочной функции потребления

№9 слайд

Содержание слайда: По другой версии (рис. 4) следует признать наличие двух функций потребления - краткосрочной (C) и долгосрочной (CL), так как из-за инерционности потребителей потребление с некоторым опозданием реагирует на изменение дохода в текущем периоде:

По другой версии (рис. 4) следует признать наличие двух функций потребления - краткосрочной (C) и долгосрочной (CL), так как из-за инерционности потребителей потребление с некоторым опозданием реагирует на изменение дохода в текущем периоде:

№10 слайд

Содержание слайда: Кейнсианская функция сбережений.

Как известно, домашние хозяйства используют располагаемый доход на потребление C и образование личных сбережений S:

Y = C + S

Следовательно, функцию сбережений можно получить, вычитая функцию потребления из Y:

S = Y – C, где

C = Ca + MPC×Y,

S = Y – Ca - MPC×Y

S = - Ca + (1 – MPC)Y.

1 – MPC = MPS (предельная склонность к сбережению).

МРS - предельная склонность к сбережению - представляет собой долю при-роста дохода, на величину которой увеличиваются сбережения:

МРS = ��������

Тогда функцию сбережений можно записать:

S = - Ca + MPS×Y

Так как C + S = Y, то MPC + MPS = 1

№11 слайд

Содержание слайда: Графическая интерпретация взаимосвязи функции потребления и функции сбережений представлена на рисунке 5.

Графическая интерпретация взаимосвязи функции потребления и функции сбережений представлена на рисунке 5.

№12 слайд

Содержание слайда: Рисунок 6 представляет, как по мере роста располагаемого дохода и, следовательно, национального дохода, изменяется соотношение между уровнем потребления и уровнем сбережений:

Рисунок 6 представляет, как по мере роста располагаемого дохода и, следовательно, национального дохода, изменяется соотношение между уровнем потребления и уровнем сбережений:

Y = Y0 Þ C = Y Þ S = 0

Y < Y0 Þ C > Y Þ S < 0

(отрезок, отмеченный зеленой фигурной скобкой больше отрезка, отмеченного черной скобкой; сбережения представляют собой отрицательную разницу между потреблением и доходом – синий вертикальный отрезок).

Y > Y0 Þ C < Y Þ S > 0

(сбережения представлены красным вертикальным отрезком).

№13 слайд

Содержание слайда: Неоклассические функции потребления и сбережений

В концепции неоклассической школы сбережения домашнего хозяйства являются возрастающей функцией от ставки процента (рисунок 4.8 А), следовательно, функция потребления – убывающей функцией (рисунок 4.8 Б):

S(r) = = - C0 + Y×a×r

C(r) = Y – S = Y + C0 - Y×a×r = C0 + Y(1 - a×r),

где

C0 – независимый от процентной ставки уровень потребления,

Y – располагаемый доход (задан экзогенно),

r - ставка процента,

a - параметр, показывающий, на сколько единиц сократится потребление (=возрастут сбережения), если процентная ставка увеличится на 1 процентный пункт.

№14 слайд

Содержание слайда: Эффект Фишера

Эффект Фишера

r = i – πe

(Это уравнение применимо, если инфляция не превышает 10%)

Общий вид уравнения, связывающего r и i, выглядит следующим образом:

��− ������+���� = r

№15 слайд

Содержание слайда: Спасибо за внимание!

Скачать все slide презентации Прогностическая функция кейнсианской модели потребления и сбережения. Потребление в концепции жизненного цикла одним архивом: