Презентация Производственно-финансовый анализ деятельности организации онлайн

На нашем сайте вы можете скачать и просмотреть онлайн доклад-презентацию на тему Производственно-финансовый анализ деятельности организации абсолютно бесплатно. Урок-презентация на эту тему содержит всего 37 слайдов. Все материалы созданы в программе PowerPoint и имеют формат ppt или же pptx. Материалы и темы для презентаций взяты из открытых источников и загружены их авторами, за качество и достоверность информации в них администрация сайта не отвечает, все права принадлежат их создателям. Если вы нашли то, что искали, отблагодарите авторов - поделитесь ссылкой в социальных сетях, а наш сайт добавьте в закладки.

Оцените презентацию от 1 до 5 баллов!

- Тип файла:ppt / pptx (powerpoint)

- Всего слайдов:37 слайдов

- Для класса:1,2,3,4,5,6,7,8,9,10,11

- Размер файла:183.52 kB

- Просмотров:116

- Скачиваний:0

- Автор:неизвестен

Слайды и текст к этой презентации:

№1 слайд

Содержание слайда: ПРОИЗВОДСТВЕННО – ФИНАНСОВЫЙ АНАЛИЗ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

(курс лекций, тема 1)

№2 слайд

Содержание слайда: Тема 1. ЦЕЛЬ, ЗАДАЧИ, ПРИНЦИПЫ и ЭТАПЫ ПРОВЕДЕНИЯ ПРОИЗВОДСТВЕННО – ФИНАНСОВОГО АНАЛИЗА ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

Тема 1. ЦЕЛЬ, ЗАДАЧИ, ПРИНЦИПЫ и ЭТАПЫ ПРОВЕДЕНИЯ ПРОИЗВОДСТВЕННО – ФИНАНСОВОГО АНАЛИЗА ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

№3 слайд

Содержание слайда: СОДЕРЖАНИЕ ТЕМЫ

1. Предмет, цель и задачи производственно – финансового анализа (ПФА). Основные этапы проведения анализа

2. Основные принципы и методика производственно – финансового анализа

3. Информационное обеспечение ПФА

4. Блок – схема ПФА, взаимосвязь между блоками

№4 слайд

Содержание слайда: ПРЕДМЕТ, ЦЕЛЬ И ЗАДАЧИ ПФА

ПРЕДМЕТ, ЦЕЛЬ И ЗАДАЧИ ПФА

Термин «анализ» в переводе с греческого «разделение» сложного, целого на составные части. В науке анализ понимают как синоним всякого научного исследования.

Цель анализа – познание этих составных частей как элементов сложного целого.

Экономический анализ – это научный способ познания сущности экономических явлений и процессов, основанный на расчленении их на составные части и изучении их во всем многообразии связей и зависимостей.

Различают макроэкономический анализ, который изучает экономические явления и процессы на уровне мировой и национальной экономики и ее отдельных отраслей, и микроэкономический анализ, изучающий эти процессы и явления на уровне отдельных субъектов хозяйствования.

К микроэкономическом анализу и относится производственно – финансовый анализ, который рассматривается как деятельность по подготовке данных, необходимых для научного обоснования и оптимизации управленческих решений.

№5 слайд

Содержание слайда: Производственно – финансовый анализ охватывает все стороны деятельности предприятия и его подразделений в их взаимосвязи, т. е. все стадии подготовки производства и все этапы процесса производства и обращения продукции.

Производственно – финансовый анализ охватывает все стороны деятельности предприятия и его подразделений в их взаимосвязи, т. е. все стадии подготовки производства и все этапы процесса производства и обращения продукции.

Предметом ПФА является хозяйственная деятельность организаций и процессов, происходящих при ее осуществлении, ее эффективность и конечные финансовые результаты.

Объектами анализа являются результаты экономических процессов.

Объектом анализа может быть как само предприятие, его подразделения, так и совокупность предприятий.

При этом анализируются показатели источников и средств основного и оборотного капитала, инвестиционной и инновационной деятельности, эффективности использования ресурсов предприятия, объема производства, продаж, прибыли и рентабельности.

Например, в любой сфере деятельности к объектам анализа относят производство и продажу продукции, себестоимость, финансовые результаты, степень использования различных видов ресурсов (фондоотдача, материалоемкость, производительность труда и др.).

№6 слайд

Содержание слайда: Также целью анализа является поиск и измерение резервов повышения эффективности производства, роста конкурентоспособности, финансовой устойчивости и рентабельности деятельности.

Также целью анализа является поиск и измерение резервов повышения эффективности производства, роста конкурентоспособности, финансовой устойчивости и рентабельности деятельности.

Основные задачи производственно – финансового анализа:

разработка обоснованных планов и нормативов;

контроль, оценка выполнения планов по всем показателям, изучение развития организации в динамике;

изучение обеспеченности и эффективности использования ресурсов;

выявление и количественное измерение влияния отдельных факторов на показатели хозяйственной деятельности предприятий;

определение резервов повышения эффективности хозяйствования;

обоснование управленческих решений и содействие их успешной реализации.

№7 слайд

Содержание слайда: ЭТАПЫ ПРОВЕДЕНИЯ КЭАХД:

ЭТАПЫ ПРОВЕДЕНИЯ КЭАХД:

1) определение целей и задач ПФА (целевой этап);

2) обоснование совокупности показателей, которые используются при анализе для достижения поставленной цели (параметрический этап, а параметры – это показатели);

3) разработка блок – схемы и последовательности проведения ПФА (модельный этап); установление периодичности и сроков проведения КА;

4) развертывание обобщающих, синтетических показателей деятельности предприятия в систему аналитических, факторных показателей; этап завершается созданием факторных моделей (факторный этап);

5) расчетно-аналитический этап – испытывают построенные на предыдущих этапах факторные модели взаимосвязей показателей, выполняют необходимые расчеты для определения факторного взаимовлияния показателей;

6) порядок оформления результатов анализа и их оценка (например, аналитическая записка или аналитический обзор и др.) (оценочный этап).

№8 слайд

Содержание слайда: 2. ОСНОВНЫЕ ПРИНЦИПЫ и МЕТОДИКА проведения производственно – финансового анализа

2. ОСНОВНЫЕ ПРИНЦИПЫ и МЕТОДИКА проведения производственно – финансового анализа

Принципами проведения анализа являются творческое инновационное мышление, практическая значимость, системность, широкое применение различных методов анализа.

ПФА рассматривается в качестве одной из функций управления.

Система управления состоит из таких взаимосвязанных функций, как:

планирование – с его помощью определяются направление и содержание деятельности предприятия для достижения поставленной цели;

учет – он обеспечивает постоянный сбор, систематизацию и обобщение данных, необходимых для управления;

анализ – с его помощью происходит осмысление, понимание информации;

принятие управленческих решений.

№9 слайд

Содержание слайда: В процессе анализа первичная информация проходит аналитическую обработку: проводится сравнение достигнутых результатов производства с данными за прошлые отрезки времени, с показателями других предприятий и среднеотраслевыми; определяется влияние разных факторов на величину результативных показателей; выявляются недостатки, ошибки, неиспользованные возможности, перспективы.

В процессе анализа первичная информация проходит аналитическую обработку: проводится сравнение достигнутых результатов производства с данными за прошлые отрезки времени, с показателями других предприятий и среднеотраслевыми; определяется влияние разных факторов на величину результативных показателей; выявляются недостатки, ошибки, неиспользованные возможности, перспективы.

Анализ предшествует решениям и действиям, обосновывает их и является основой научного управления, обеспечивает его объективность и эффективность.

Одним из принципов анализа является его системность.

Системность экономического исследования имеет две стороны:

каждый хозяйствующий субъект рассматривается как часть системы более высокого уровня;

каждый хозяйствующий объект сам по себе – система с элементами и определенными связями внутри системы.

Результат деятельности этого объекта – комбинация элементов экономической системы и совокупность связей между ними.

№10 слайд

Содержание слайда: Системный подход предусматривает в изучении явлений и процессов их максимальную детализацию и систематизацию.

Системный подход предусматривает в изучении явлений и процессов их максимальную детализацию и систематизацию.

Детализация тех или других явлений необходима для выявления наиболее важного в исследуемом объекте.

Систематизация элементов разрешает построить приблизительную модель исследуемого объекта, определить его главные компоненты, функции, соподчиненность элементов, раскрыть логико – методологическую схему анализа.

Основные этапы системного анализа:

На 1-м этапе хозяйственная деятельность предприятия рассматривается как система, состоящая из трех взаимосвязанных элементов, а именно: использование ресурсов; производственный процесс; выпуск готовой продукции.

ВХОДОМ этой системы являются потоки ресурсов: средства труда, предметы труда и трудовые ресурсы.

ВЫХОДОМ этой системы являются потоки готовой продукции.

№11 слайд

Содержание слайда: Производственный процесс переводит ВХОД системы в его ВЫХОД, т.е. в результате этого процесса производственные ресурсы, соединяясь, становятся готовой продукцией.

Производственный процесс переводит ВХОД системы в его ВЫХОД, т.е. в результате этого процесса производственные ресурсы, соединяясь, становятся готовой продукцией.

На 2-м этапе анализа производят отбор показателей, характеризующих деятельность предприятия.

Разрабатывается система синтетических (результативных, обобщающих и аналитических (частных или факторных) показателей: например, объем продукции - это обобщающий показатель, а численность рабочих или средняя выработка на одного рабочего- частные (факторные) показатели.

На 3-м этапе проведения анализа составляется общая блок – схема комплексного системного экономического анализа.

На 4-м этапе – определяются взаимосвязи между блоками и факторами, влияющие на изменение обобщающего показателя. Например, на объем продукции оказывают влияние факторы, связанные с использованием средств труда: средняя стоимость основных производственных фондов и фондоотдача.

№12 слайд

Содержание слайда: На 5-м этапе – обобщаются количественные данные, полученные на предыдущих этапах анализа.

На 5-м этапе – обобщаются количественные данные, полученные на предыдущих этапах анализа.

На 6-м этапе анализируются и оцениваются полученные количественные данные, обобщаются результаты анализа.

Дается также объективная оценка результатов хозяйственной деятельности и имеющихся резервов; вырабатываются предложения и рекомендации по использованию выявленных резервов и повышению эффективности производства.

Комплексность является составляющей системного анализа.

Комплексность заключается в понимании результатов деятельности объекта как следствия взаимодействия всех сторон его работы и факторов, ее определяющих.

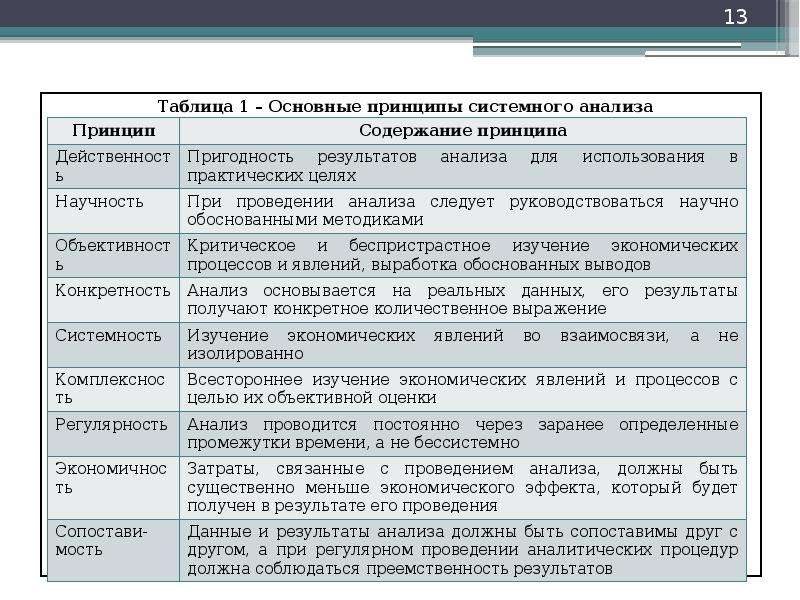

Выделяют следующие принципы системного анализа (таблица 1).

№13 слайд

Содержание слайда: Таблица 1 – Основные принципы системного анализа

Таблица 1 – Основные принципы системного анализа

№14 слайд

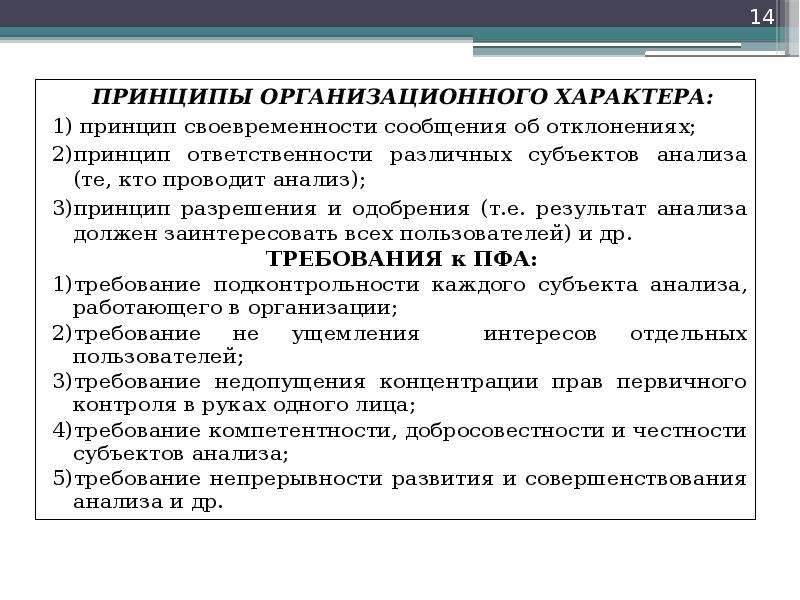

Содержание слайда: ПРИНЦИПЫ ОРГАНИЗАЦИОННОГО ХАРАКТЕРА:

ПРИНЦИПЫ ОРГАНИЗАЦИОННОГО ХАРАКТЕРА:

1) принцип своевременности сообщения об отклонениях;

2)принцип ответственности различных субъектов анализа (те, кто проводит анализ);

3)принцип разрешения и одобрения (т.е. результат анализа должен заинтересовать всех пользователей) и др.

ТРЕБОВАНИЯ к ПФА:

1)требование подконтрольности каждого субъекта анализа, работающего в организации;

2)требование не ущемления интересов отдельных пользователей;

3)требование недопущения концентрации прав первичного контроля в руках одного лица;

4)требование компетентности, добросовестности и честности субъектов анализа;

5)требование непрерывности развития и совершенствования анализа и др.

№15 слайд

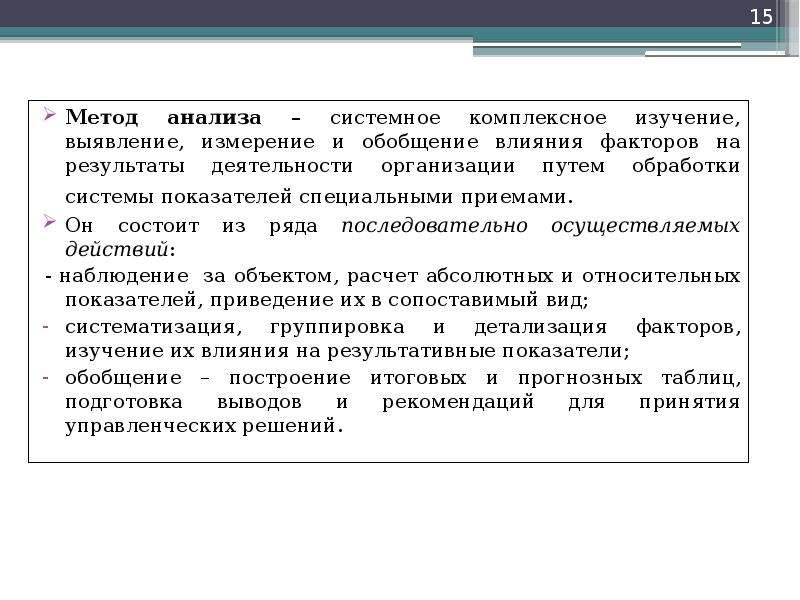

Содержание слайда: Метод анализа – системное комплексное изучение, выявление, измерение и обобщение влияния факторов на результаты деятельности организации путем обработки системы показателей специальными приемами.

Метод анализа – системное комплексное изучение, выявление, измерение и обобщение влияния факторов на результаты деятельности организации путем обработки системы показателей специальными приемами.

Он состоит из ряда последовательно осуществляемых действий:

- наблюдение за объектом, расчет абсолютных и относительных показателей, приведение их в сопоставимый вид;

систематизация, группировка и детализация факторов, изучение их влияния на результативные показатели;

обобщение – построение итоговых и прогнозных таблиц, подготовка выводов и рекомендаций для принятия управленческих решений.

№16 слайд

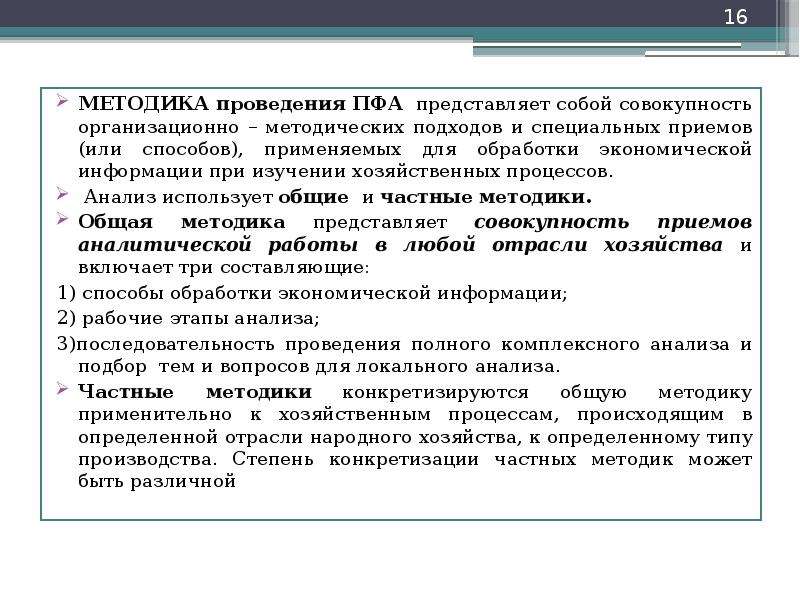

Содержание слайда: МЕТОДИКА проведения ПФА представляет собой совокупность организационно – методических подходов и специальных приемов (или способов), применяемых для обработки экономической информации при изучении хозяйственных процессов.

МЕТОДИКА проведения ПФА представляет собой совокупность организационно – методических подходов и специальных приемов (или способов), применяемых для обработки экономической информации при изучении хозяйственных процессов.

Анализ использует общие и частные методики.

Общая методика представляет совокупность приемов аналитической работы в любой отрасли хозяйства и включает три составляющие:

1) способы обработки экономической информации;

2) рабочие этапы анализа;

3)последовательность проведения полного комплексного анализа и подбор тем и вопросов для локального анализа.

Частные методики конкретизируются общую методику применительно к хозяйственным процессам, происходящим в определенной отрасли народного хозяйства, к определенному типу производства. Степень конкретизации частных методик может быть различной

№17 слайд

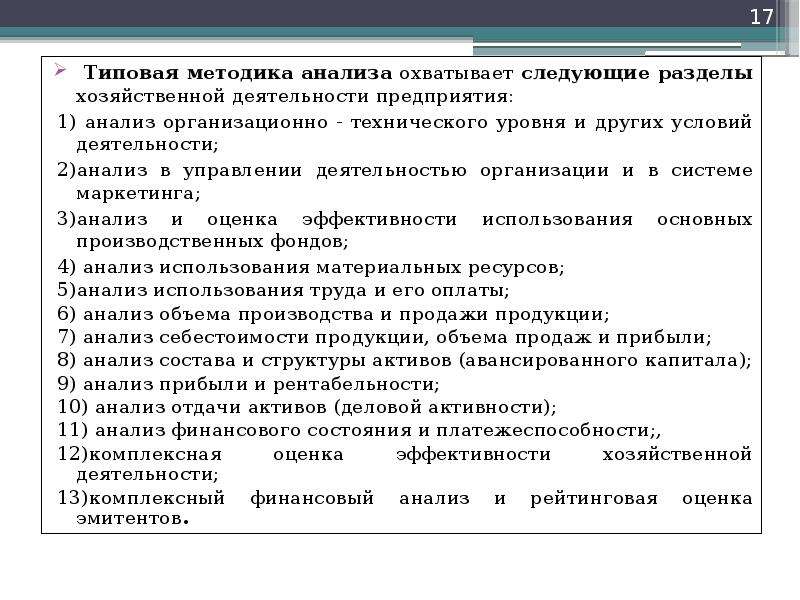

Содержание слайда: Типовая методика анализа охватывает следующие разделы хозяйственной деятельности предприятия:

Типовая методика анализа охватывает следующие разделы хозяйственной деятельности предприятия:

1) анализ организационно - технического уровня и других условий деятельности;

2)анализ в управлении деятельностью организации и в системе маркетинга;

3)анализ и оценка эффективности использования основных производственных фондов;

4) анализ использования материальных ресурсов;

5)анализ использования труда и его оплаты;

6) анализ объема производства и продажи продукции;

7) анализ себестоимости продукции, объема продаж и прибыли;

8) анализ состава и структуры активов (авансированного капитала);

9) анализ прибыли и рентабельности;

10) анализ отдачи активов (деловой активности);

11) анализ финансового состояния и платежеспособности;,

12)комплексная оценка эффективности хозяйственной деятельности;

13)комплексный финансовый анализ и рейтинговая оценка эмитентов.

№18 слайд

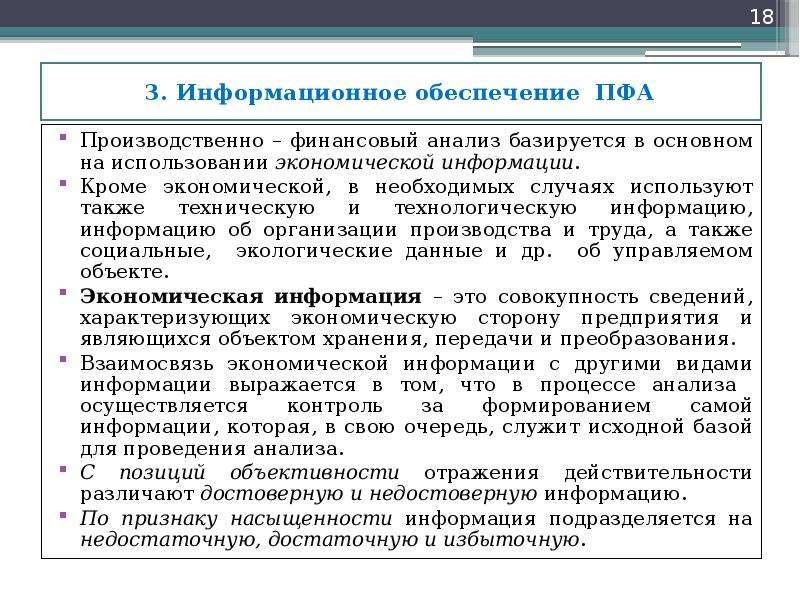

Содержание слайда: 3. Информационное обеспечение ПФА

Производственно – финансовый анализ базируется в основном на использовании экономической информации.

Кроме экономической, в необходимых случаях используют также техническую и технологическую информацию, информацию об организации производства и труда, а также социальные, экологические данные и др. об управляемом объекте.

Экономическая информация – это совокупность сведений, характеризующих экономическую сторону предприятия и являющихся объектом хранения, передачи и преобразования.

Взаимосвязь экономической информации с другими видами информации выражается в том, что в процессе анализа осуществляется контроль за формированием самой информации, которая, в свою очередь, служит исходной базой для проведения анализа.

С позиций объективности отражения действительности различают достоверную и недостоверную информацию.

По признаку насыщенности информация подразделяется на недостаточную, достаточную и избыточную.

№19 слайд

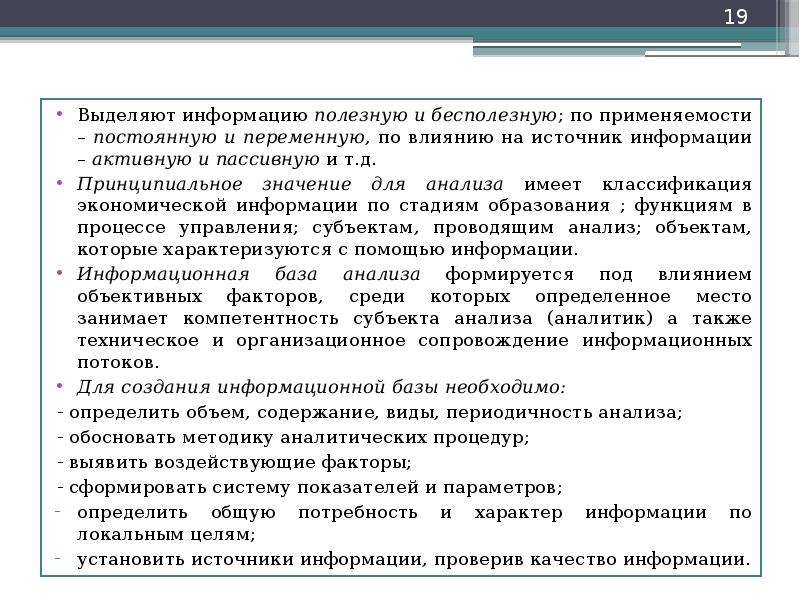

Содержание слайда: Выделяют информацию полезную и бесполезную; по применяемости – постоянную и переменную, по влиянию на источник информации – активную и пассивную и т.д.

Выделяют информацию полезную и бесполезную; по применяемости – постоянную и переменную, по влиянию на источник информации – активную и пассивную и т.д.

Принципиальное значение для анализа имеет классификация экономической информации по стадиям образования ; функциям в процессе управления; субъектам, проводящим анализ; объектам, которые характеризуются с помощью информации.

Информационная база анализа формируется под влиянием объективных факторов, среди которых определенное место занимает компетентность субъекта анализа (аналитик) а также техническое и организационное сопровождение информационных потоков.

Для создания информационной базы необходимо:

- определить объем, содержание, виды, периодичность анализа;

- обосновать методику аналитических процедур;

- выявить воздействующие факторы;

- сформировать систему показателей и параметров;

определить общую потребность и характер информации по локальным целям;

установить источники информации, проверив качество информации.

№20 слайд

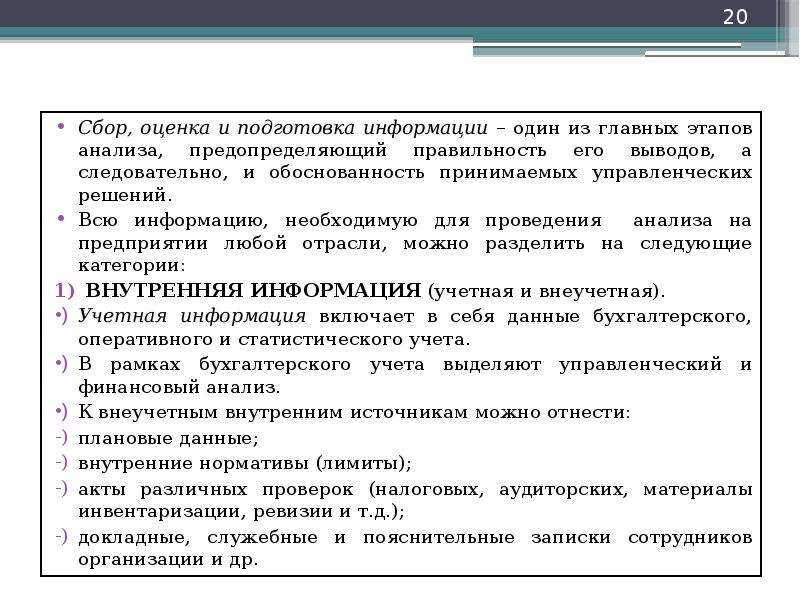

Содержание слайда: Сбор, оценка и подготовка информации – один из главных этапов анализа, предопределяющий правильность его выводов, а следовательно, и обоснованность принимаемых управленческих решений.

Сбор, оценка и подготовка информации – один из главных этапов анализа, предопределяющий правильность его выводов, а следовательно, и обоснованность принимаемых управленческих решений.

Всю информацию, необходимую для проведения анализа на предприятии любой отрасли, можно разделить на следующие категории:

ВНУТРЕННЯЯ ИНФОРМАЦИЯ (учетная и внеучетная).

Учетная информация включает в себя данные бухгалтерского, оперативного и статистического учета.

В рамках бухгалтерского учета выделяют управленческий и финансовый анализ.

К внеучетным внутренним источникам можно отнести:

плановые данные;

внутренние нормативы (лимиты);

акты различных проверок (налоговых, аудиторских, материалы инвентаризации, ревизии и т.д.);

докладные, служебные и пояснительные записки сотрудников организации и др.

№21 слайд

Содержание слайда: Большое значение имеет и внешняя информация.

Большое значение имеет и внешняя информация.

Объемный блок внешней информации – законодательство.

Аналитик должен не только учитывать современное состояние вопроса, но и моделировать ситуацию с учетом изменений в законодательстве.

Решения менеджеров часто зависят от рыночной конъюнктуры.

Изменение состояния ресурсных рынков и рынков сбыта может существенно влиять на управленческие решения.

Аналитики в процессе своей деятельности собирают также справочную информацию: цены на товары конкурентов, на оборудование и др.

Информация, необходимая для анализа, может быть получена и из средств массовой информации (СМИ).

Например, сюда относится периодическая печать, публикующая годовые отчеты наиболее крупных фирм, сведения о выпуске отдельных видов продукции, кадровой политике, кадровых перестановках и др.

№22 слайд

Содержание слайда: 2) ВНЕШНЯЯ ИНФОРМАЦИЯ, к которой относится:

2) ВНЕШНЯЯ ИНФОРМАЦИЯ, к которой относится:

- нормативно – правовая база:

-политическая информация, характеризующая экономическую политику государства, например, налоговая политика;

-экономическая информация о состоянии спроса и предложения по разным видам товаров и услуг, о процентных ставках за кредит; о колебаниях курсов иностранных валют; о рейтингах отдельных банков и компаний;

- информация о деятельности, финансовой устойчивости и перспективах развития хозяйствующих субъектов, являющихся покупателями, поставщиками, инвесторами, кредиторами или конкурентами предприятия;

-информация о деловых и личных качествах руководителей;

-различная справочная информация;

-информация из газет, биржевых бюллетеней, телевидения, Интернета, органов статистики, личные наблюдения руководителей и др.

№23 слайд

Содержание слайда: Вся необходимая информация должна быть классифицирована по группам в зависимости от связи с системой управления.

Вся необходимая информация должна быть классифицирована по группам в зависимости от связи с системой управления.

Выделение входной, выходной, первичной и производной информации позволяет выявить общее направление формирования информационной базы.

Более глубокое представление дает классификация информации по насыщенности (достаточная, недостаточная, избыточная), объективности отражения (достоверная, недостоверная), времени образования (первичная, вторичная), характеру применения (постоянная, переменная), целевому назначению (полезная, бесполезная), в связи с управляемой системой (внешняя, внутренняя), времени получения и периоду использования (плановая, нормативная, оперативная).

Основным носителем экономической информации является документ.

Необходимо иметь четкое представление о том, где, в какое время и в каком виде можно получить из документов ту или иную информацию.

№24 слайд

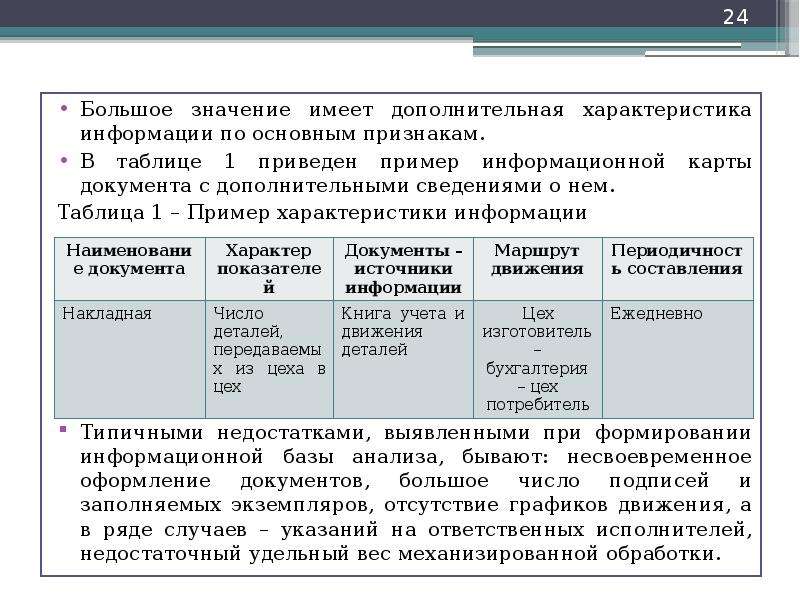

Содержание слайда: Большое значение имеет дополнительная характеристика информации по основным признакам.

Большое значение имеет дополнительная характеристика информации по основным признакам.

В таблице 1 приведен пример информационной карты документа с дополнительными сведениями о нем.

Таблица 1 – Пример характеристики информации

Типичными недостатками, выявленными при формировании информационной базы анализа, бывают: несвоевременное оформление документов, большое число подписей и заполняемых экземпляров, отсутствие графиков движения, а в ряде случаев – указаний на ответственных исполнителей, недостаточный удельный вес механизированной обработки.

№25 слайд

Содержание слайда: Информация для производственно – финансового анализа должна формироваться в соответствии с принципом аналитичности.

Информация для производственно – финансового анализа должна формироваться в соответствии с принципом аналитичности.

Уровень аналитичности информации – это степень ее соответствия требованиям и целям анализа.

Аналитичность информации оценивается качественно и количественно с помощью следующих критериев:

полнота охвата необходимых для анализа сведений (обеспеченность информацией);

универсальность информации – возможность получения производных показателей;

сопоставимость информации – возможность использования различных видов информации без дополнительной обработки (например, устранения влияния инфляционного фактора);

степень достоверности информации;

степень своевременности получения информации;

ритмичность движения информационных потоков;

степень готовности к механической обработке;

низкая трудоемкость заполнения и обработки, удобство сбора и др.

№26 слайд

Содержание слайда: 4. БЛОК – СХЕМА ПФА, ВЗАИМОСВЯЗЬ между БЛОКАМИ

Информационной базой ПФА является также система показателей, которая охватывает все стороны финансово - хозяйственной деятельности.

Все показатели можно объединить в блоки в зависимости от направления и объекта анализа.

Создается БЛОК – СХЕМА формирования и анализа основных групп показателей хозяйственной деятельности. Общая БЛОК-СХЕМА включает 11 блоков.

№27 слайд

Содержание слайда: БЛОК 1. Анализ организационно-технического уровня и других условий производства

В основу показателей положен организационно – технический уровень производства, который включает:

технический уровень производства (качество средств труда, автоматизация, механизация, качество продукции и т.д.);

уровень организации производства (специализация, организация труда и т.д.);

уровень управления производством, т.е. методы управления.

К другим условиям производства относятся: социальные условия – внутренние и внешние; природные условия; внешнеэкономические условия.

Показатели этого блока оказывают влияние на другие показатели, такие как: объем производства и продажи; качество продукции; степень использования производственных ресурсов; себестоимость; прибыль; рентабельность.

№28 слайд

Содержание слайда: БЛОК 2. Анализ и оценка эффективности использования основных производственных средств (фондов)

Основными обобщающими (синтетическими) показателями состояния и использования внеоборотных активов и их, как правило, самой значительной и активной части – основных средств, являются:

1) Средняя стоимость ОПФ (F) – количественный;

2) Фондоотдача (Фо)- это объем продукции (или выручка), приходящийся на 1 рубль ОПФ;

3) Фондоемкость (Фе)- это стоимость ОПФ, приходящаяся на 1 рубль объема продукции;

4) Фондорентабельность (Фр) – сумма прибыли от продажи продукции, полученная на 1 рубль ОПФ;

5) Амортизация (Ам).

Общий показатель фондоотдачи основных средств (фондов) есть функция от показателя интенсивности использования действующего оборудования (часовая выработка продукции с действующего оборудования) и ряда показателей экстенсивного использования оборудования и фондов (коэффициент использования времени действующего оборудования, доля оборудования в общей стоимости основных средств).

№29 слайд

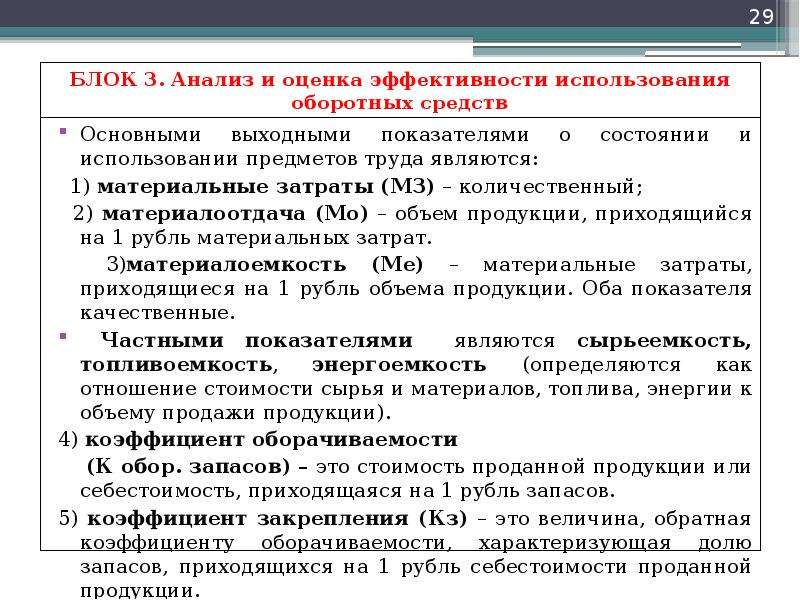

Содержание слайда: БЛОК 3. Анализ и оценка эффективности использования оборотных средств

Основными выходными показателями о состоянии и использовании предметов труда являются:

1) материальные затраты (МЗ) – количественный;

2) материалоотдача (Мо) – объем продукции, приходящийся на 1 рубль материальных затрат.

3)материалоемкость (Ме) – материальные затраты, приходящиеся на 1 рубль объема продукции. Оба показателя качественные.

Частными показателями являются сырьеемкость, топливоемкость, энергоемкость (определяются как отношение стоимости сырья и материалов, топлива, энергии к объему продажи продукции).

4) коэффициент оборачиваемости

(К обор. запасов) – это стоимость проданной продукции или себестоимость, приходящаяся на 1 рубль запасов.

5) коэффициент закрепления (Кз) – это величина, обратная коэффициенту оборачиваемости, характеризующая долю запасов, приходящихся на 1 рубль себестоимости проданной продукции.

№30 слайд

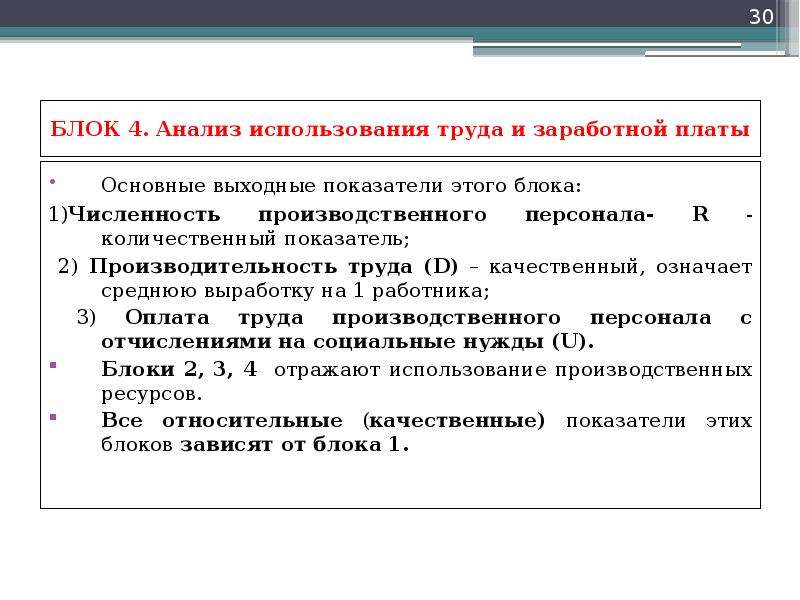

Содержание слайда: БЛОК 4. Анализ использования труда и заработной платы

Основные выходные показатели этого блока:

1)Численность производственного персонала- R - количественный показатель;

2) Производительность труда (D) – качественный, означает среднюю выработку на 1 работника;

3) Оплата труда производственного персонала с отчислениями на социальные нужды (U).

Блоки 2, 3, 4 отражают использование производственных ресурсов.

Все относительные (качественные) показатели этих блоков зависят от блока 1.

№31 слайд

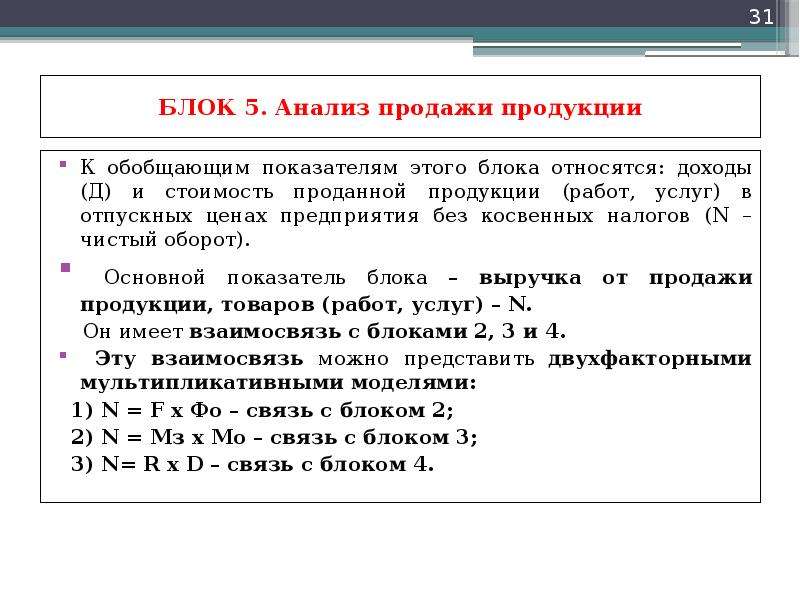

Содержание слайда: БЛОК 5. Анализ продажи продукции

К обобщающим показателям этого блока относятся: доходы (Д) и стоимость проданной продукции (работ, услуг) в отпускных ценах предприятия без косвенных налогов (N – чистый оборот).

Основной показатель блока – выручка от продажи продукции, товаров (работ, услуг) – N.

Он имеет взаимосвязь с блоками 2, 3 и 4.

Эту взаимосвязь можно представить двухфакторными мультипликативными моделями:

1) N = F х Фо – связь с блоком 2;

2) N = Мз х Мо – связь с блоком 3;

3) N= R х D – связь с блоком 4.

№32 слайд

Содержание слайда: БЛОК 6. Анализ себестоимости продукции

Выходными обобщающими показателями этого блока являются:

величина расходов (S);

полная себестоимость проданной товарной продукции.

Себестоимость (S) включает в себя: материальные затраты, затраты на оплату труда с отчислениями на социальные нужды, амортизацию и прочие расходы.

Показатели блоков 2, 3, 4, 5 будут ВХОДНЫМИ для этого блока.

S = Mз + U + Ам + Прочие расходы

№33 слайд

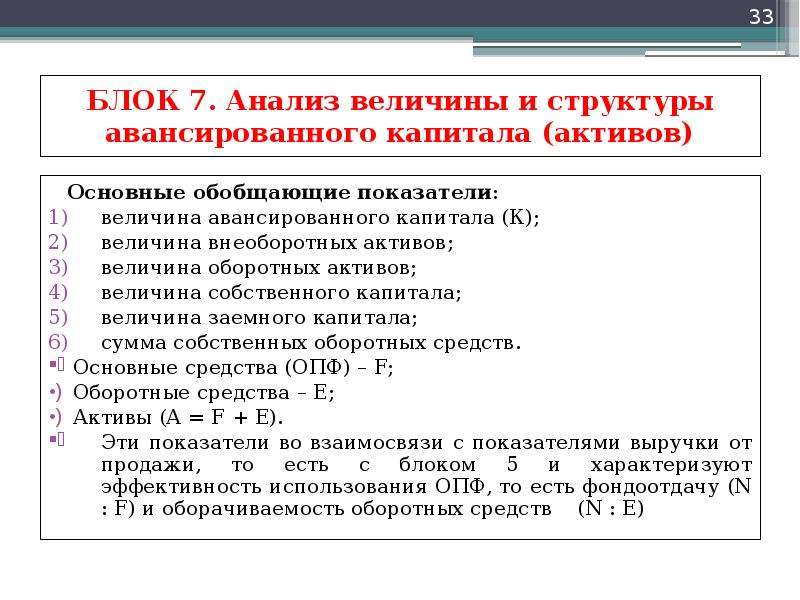

Содержание слайда: БЛОК 7. Анализ величины и структуры авансированного капитала (активов)

Основные обобщающие показатели:

величина авансированного капитала (К);

величина внеоборотных активов;

величина оборотных активов;

величина собственного капитала;

величина заемного капитала;

сумма собственных оборотных средств.

Основные средства (ОПФ) – F;

Оборотные средства – E;

Активы (А = F + E).

Эти показатели во взаимосвязи с показателями выручки от продажи, то есть с блоком 5 и характеризуют эффективность использования ОПФ, то есть фондоотдачу (N : F) и оборачиваемость оборотных средств (N : E)

№34 слайд

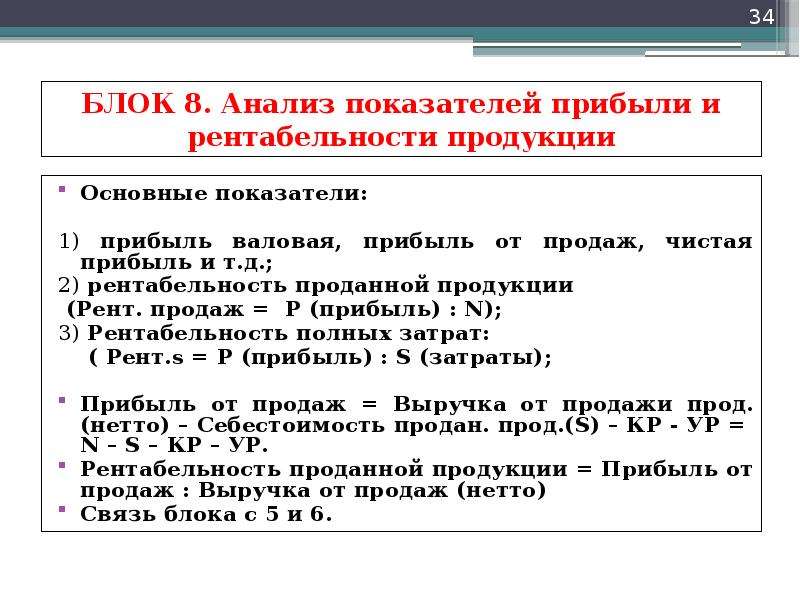

Содержание слайда: БЛОК 8. Анализ показателей прибыли и рентабельности продукции

Основные показатели:

1) прибыль валовая, прибыль от продаж, чистая прибыль и т.д.;

2) рентабельность проданной продукции

(Рент. продаж = Р (прибыль) : N);

3) Рентабельность полных затрат:

( Рент.s = Р (прибыль) : S (затраты);

Прибыль от продаж = Выручка от продажи прод. (нетто) – Себестоимость продан. прод.(S) – КР - УР = N – S – КР – УР.

Рентабельность проданной продукции = Прибыль от продаж : Выручка от продаж (нетто)

Связь блока с 5 и 6.

№35 слайд

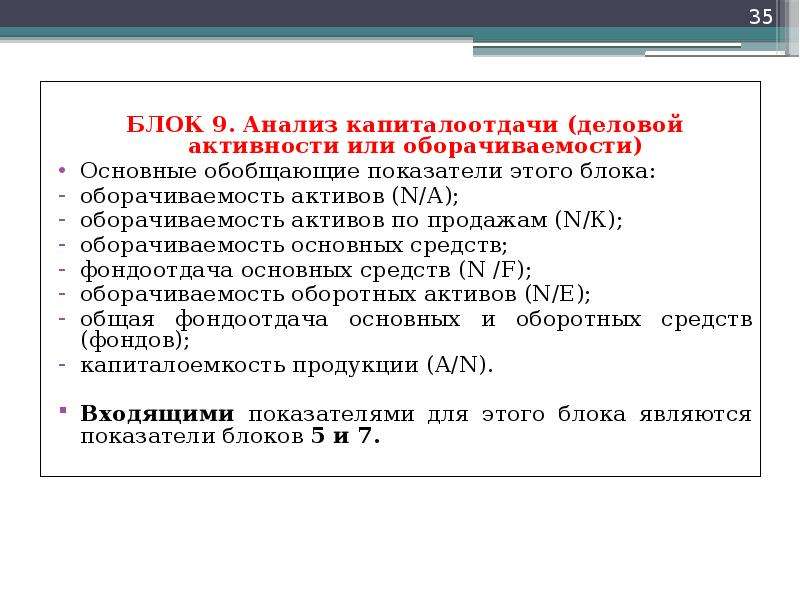

Содержание слайда: БЛОК 9. Анализ капиталоотдачи (деловой активности или оборачиваемости)

Основные обобщающие показатели этого блока:

оборачиваемость активов (N/А);

оборачиваемость активов по продажам (N/К);

оборачиваемость основных средств;

фондоотдача основных средств (N /F);

оборачиваемость оборотных активов (N/E);

общая фондоотдача основных и оборотных средств (фондов);

капиталоемкость продукции (А/N).

Входящими показателями для этого блока являются показатели блоков 5 и 7.

№36 слайд

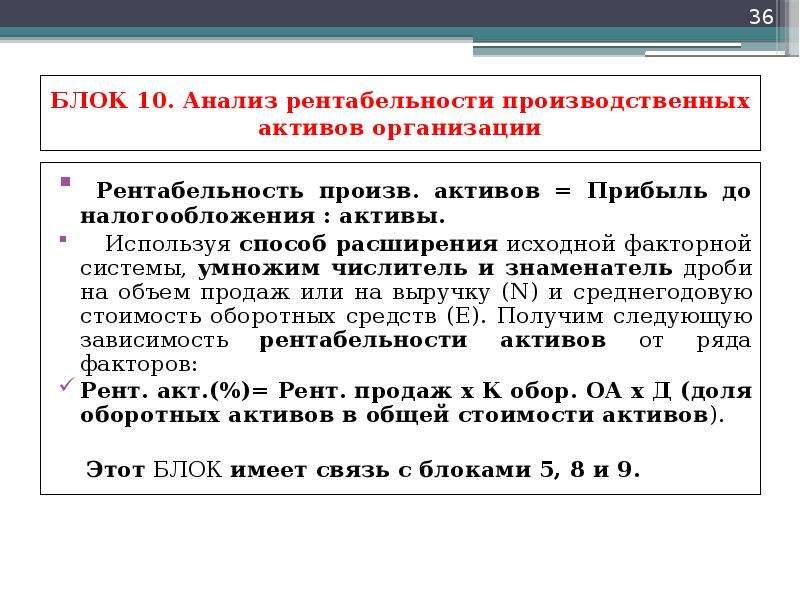

Содержание слайда: БЛОК 10. Анализ рентабельности производственных активов организации

Рентабельность произв. активов = Прибыль до налогообложения : активы.

Используя способ расширения исходной факторной системы, умножим числитель и знаменатель дроби на объем продаж или на выручку (N) и среднегодовую стоимость оборотных средств (Е). Получим следующую зависимость рентабельности активов от ряда факторов:

Рент. акт.(%)= Рент. продаж х К обор. ОА х Д (доля оборотных активов в общей стоимости активов).

Этот БЛОК имеет связь с блоками 5, 8 и 9.

№37 слайд

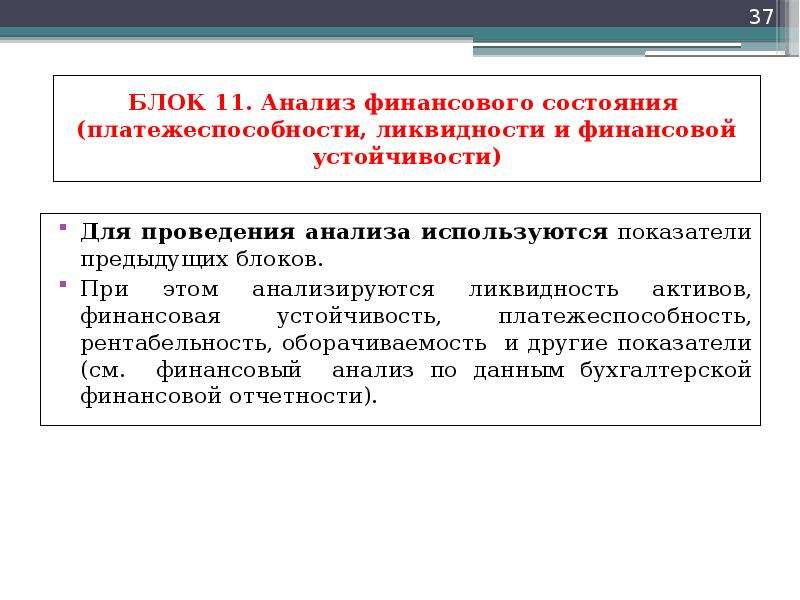

Содержание слайда: БЛОК 11. Анализ финансового состояния (платежеспособности, ликвидности и финансовой устойчивости)

Для проведения анализа используются показатели предыдущих блоков.

При этом анализируются ликвидность активов, финансовая устойчивость, платежеспособность, рентабельность, оборачиваемость и другие показатели (см. финансовый анализ по данным бухгалтерской финансовой отчетности).

Скачать все slide презентации Производственно-финансовый анализ деятельности организации одним архивом: