Презентация Содержание и практика применения налога на добавленную стоимость онлайн

На нашем сайте вы можете скачать и просмотреть онлайн доклад-презентацию на тему Содержание и практика применения налога на добавленную стоимость абсолютно бесплатно. Урок-презентация на эту тему содержит всего 18 слайдов. Все материалы созданы в программе PowerPoint и имеют формат ppt или же pptx. Материалы и темы для презентаций взяты из открытых источников и загружены их авторами, за качество и достоверность информации в них администрация сайта не отвечает, все права принадлежат их создателям. Если вы нашли то, что искали, отблагодарите авторов - поделитесь ссылкой в социальных сетях, а наш сайт добавьте в закладки.

Оцените презентацию от 1 до 5 баллов!

- Тип файла:ppt / pptx (powerpoint)

- Всего слайдов:18 слайдов

- Для класса:1,2,3,4,5,6,7,8,9,10,11

- Размер файла:745.35 kB

- Просмотров:59

- Скачиваний:1

- Автор:неизвестен

Слайды и текст к этой презентации:

№1 слайд

Содержание слайда: Министерство образования и науки Самарской области

государственное бюджетное профессиональное образовательное учреждение Самарской области

«Самарский торгово-экономический колледж»

№2 слайд

Содержание слайда: Актуальность обусловлена

Методика взимания НДС предполагает исчисление как НДС, подлежащего уплате в бюджет, так и НДС, возмещаемого из бюджета.

Одна из основных статей дохода бюджета

Сложный учет в части применения льгот и вычетов

Регрессивный налог (сбор)

№3 слайд

Содержание слайда: Цель дипломной работы

комплексное исследование налога на добавленную стоимость и перспектив развития учета в организации в условиях рыночной экономики (на примере ООО “ЭСО”)

№4 слайд

Содержание слайда: Задачи дипломной работы

раскрыть сущность и значение налога на добавленную стоимость;

определить порядок учета применительно к бухгалтерскому и налоговому учету;

определить возможности оптимизации данного вида налогообложения .

№5 слайд

Содержание слайда: Информационная база

Законодательные и нормативные акты Российской Федерации по налогообложению; материалы Федеральной налоговой службы по налогам и сборам; Министерства финансов Российской Федерации, Налоговый Кодекс РФ, федеральные законодательные акты РФ, письма Минфина РФ. использованы источники учебной, монографической и периодической литературы, методические материалы

№6 слайд

Содержание слайда: НДС

Налог на добавленную стоимость (НДС) является косвенным федеральным налогом. Устанавливается гл.21 НК РФ.

№7 слайд

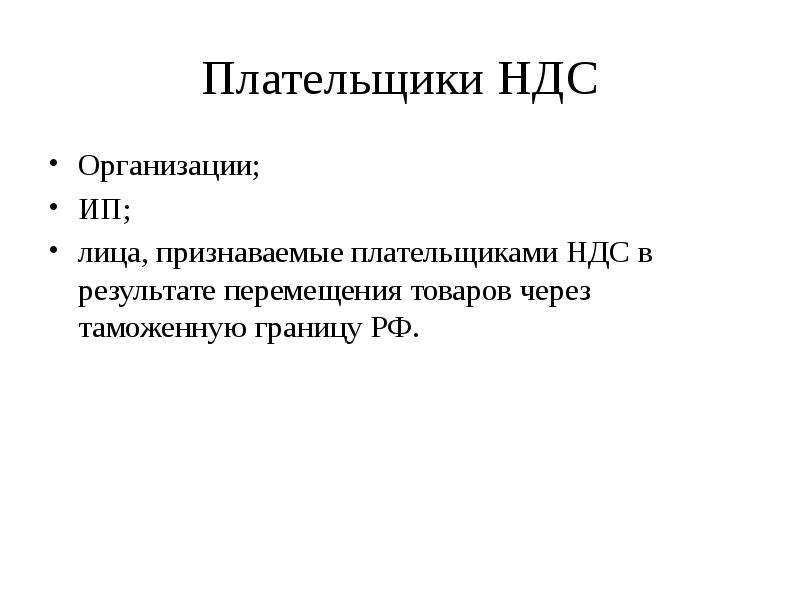

Содержание слайда: Плательщики НДС

Организации;

ИП;

лица, признаваемые плательщиками НДС в результате перемещения товаров через таможенную границу РФ.

№8 слайд

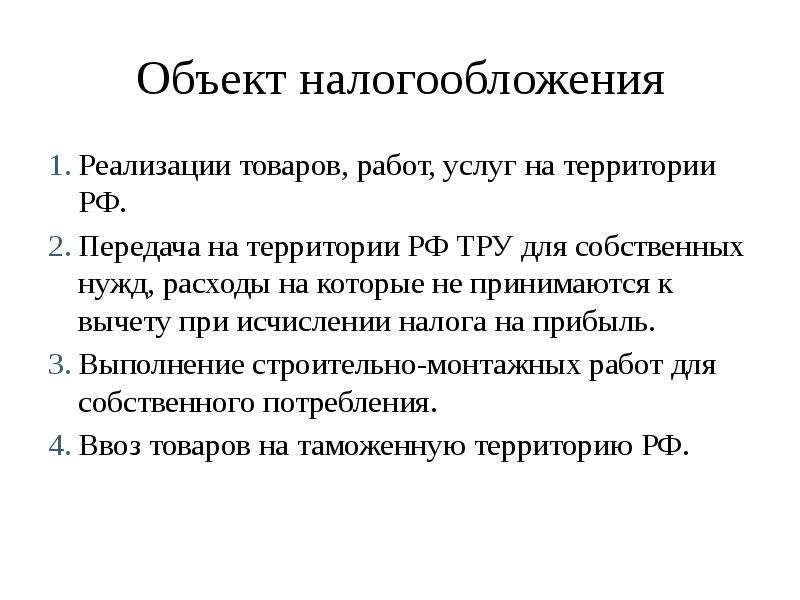

Содержание слайда: Объект налогообложения

Реализации товаров, работ, услуг на территории РФ.

Передача на территории РФ ТРУ для собственных нужд, расходы на которые не принимаются к вычету при исчислении налога на прибыль.

Выполнение строительно-монтажных работ для собственного потребления.

Ввоз товаров на таможенную территорию РФ.

№9 слайд

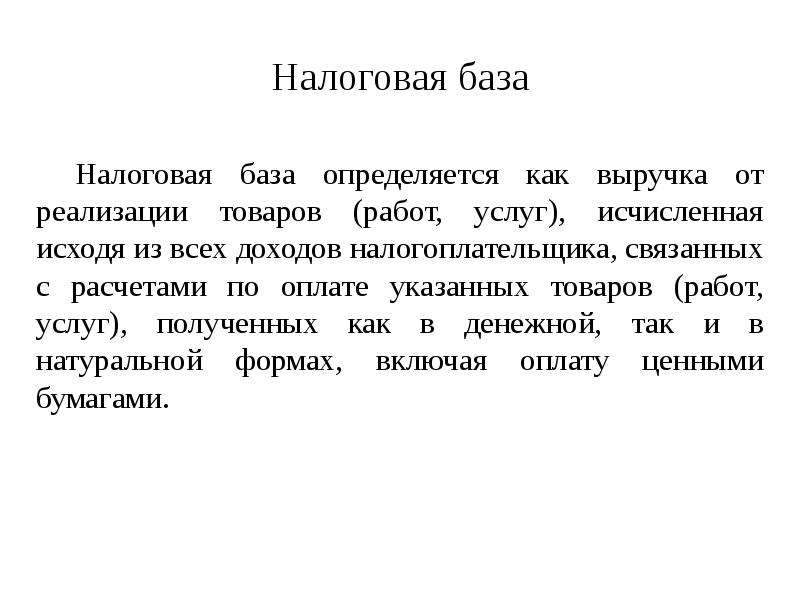

Содержание слайда: Налоговая база

№10 слайд

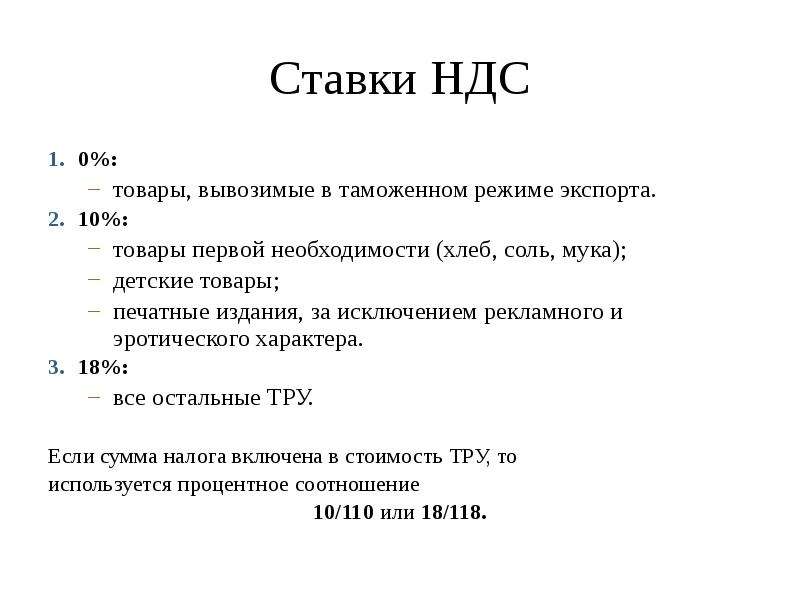

Содержание слайда: Ставки НДС

0%:

товары, вывозимые в таможенном режиме экспорта.

10%:

товары первой необходимости (хлеб, соль, мука);

детские товары;

печатные издания, за исключением рекламного и эротического характера.

18%:

все остальные ТРУ.

Если сумма налога включена в стоимость ТРУ, то

используется процентное соотношение

10/110 или 18/118.

№11 слайд

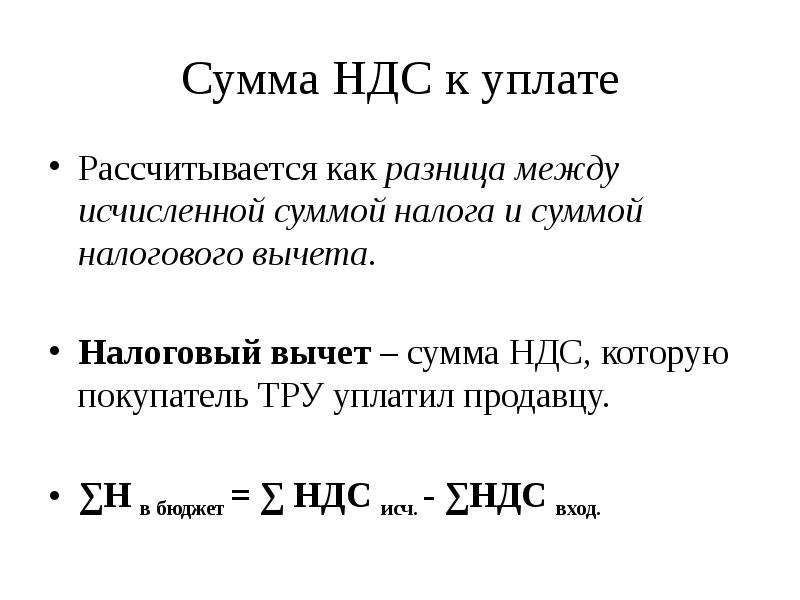

Содержание слайда: Сумма НДС к уплате

Рассчитывается как разница между исчисленной суммой налога и суммой налогового вычета.

Налоговый вычет – сумма НДС, которую покупатель ТРУ уплатил продавцу.

∑Н в бюджет = ∑ НДС исч. - ∑НДС вход.

№12 слайд

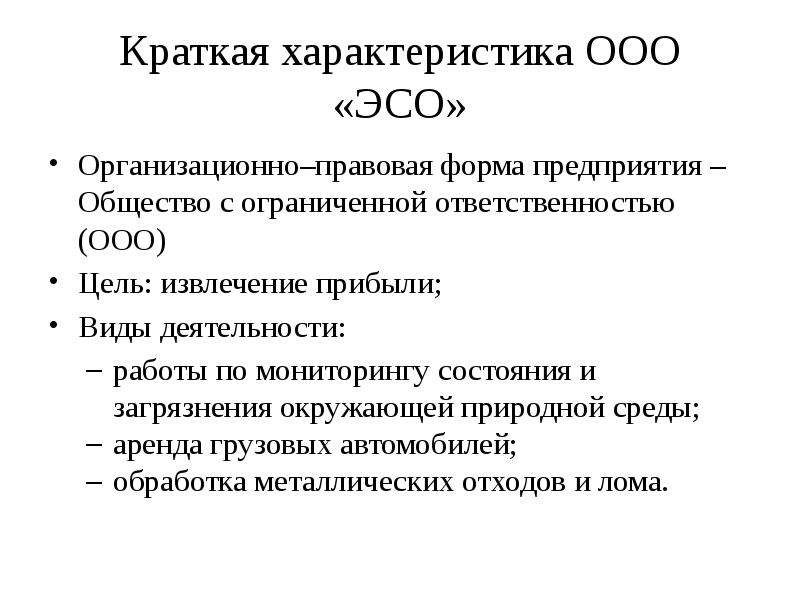

Содержание слайда: Краткая характеристика ООО «ЭСО»

Организационно–правовая форма предприятия – Общество с ограниченной ответственностью (ООО)

Цель: извлечение прибыли;

Виды деятельности:

работы по мониторингу состояния и загрязнения окружающей природной среды;

аренда грузовых автомобилей;

обработка металлических отходов и лома.

№13 слайд

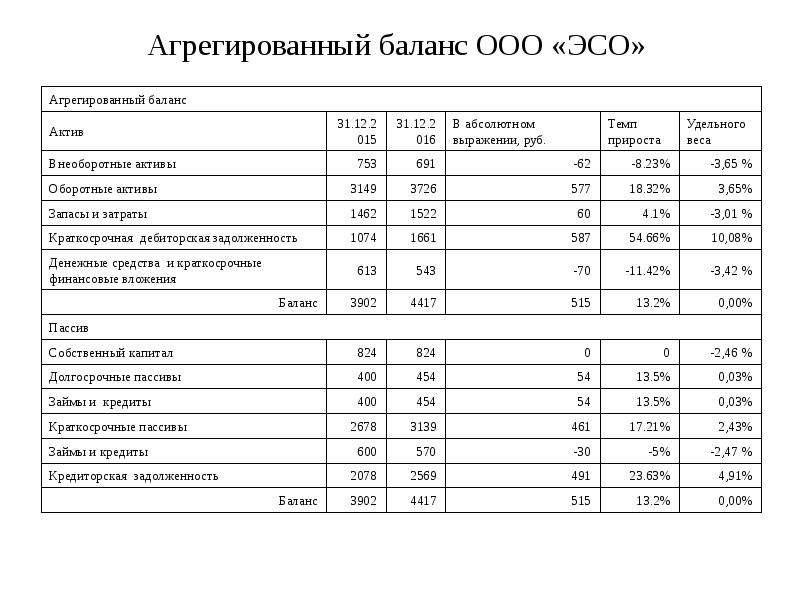

Содержание слайда: Агрегированный баланс ООО «ЭСО»

№14 слайд

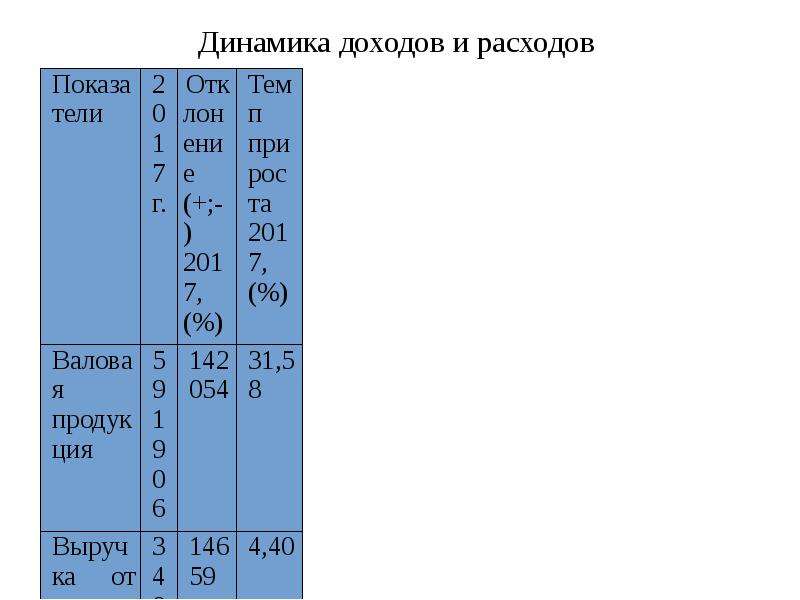

Содержание слайда: Динамика доходов и расходов

№15 слайд

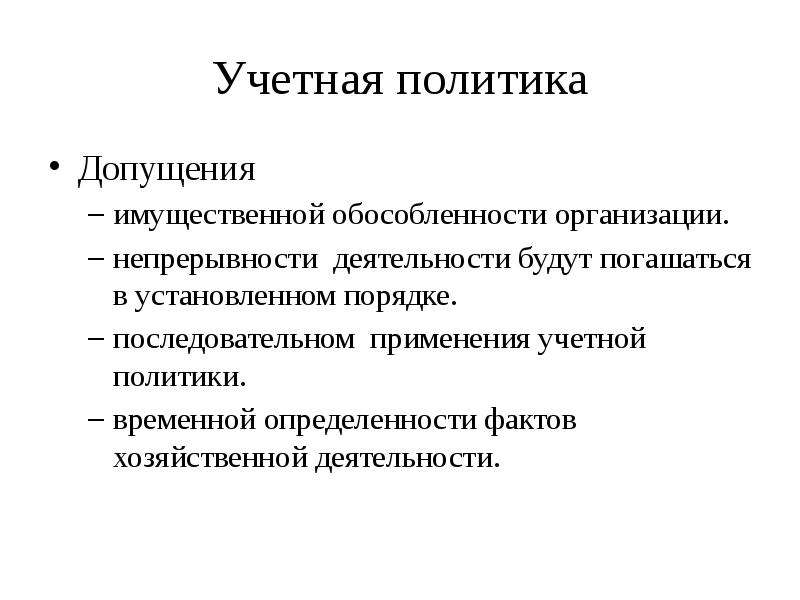

Содержание слайда: Учетная политика

Допущения

имущественной обособленности организации.

непрерывности деятельности будут погашаться в установленном порядке.

последовательном применения учетной политики.

временной определенности фактов хозяйственной деятельности.

№16 слайд

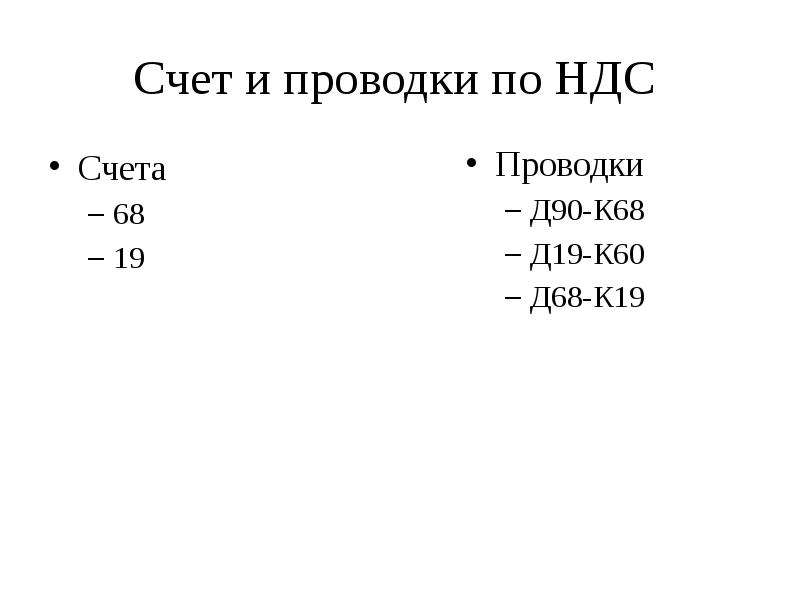

Содержание слайда: Счет и проводки по НДС

Счета

68

19

№17 слайд

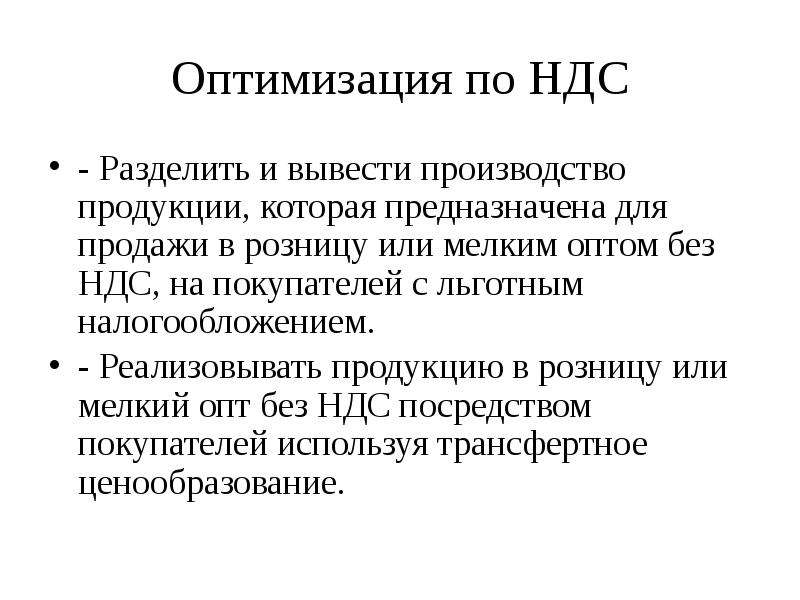

Содержание слайда: Оптимизация по НДС

- Разделить и вывести производство продукции, которая предназначена для продажи в розницу или мелким оптом без НДС, на покупателей с льготным налогообложением.

- Реализовывать продукцию в розницу или мелкий опт без НДС посредством покупателей используя трансфертное ценообразование.

№18 слайд

Содержание слайда: Спасибо за внимание!

Скачать все slide презентации Содержание и практика применения налога на добавленную стоимость одним архивом: