Презентация Структура банковского сектора России и потребности национальной экономики в посткризисный период онлайн

На нашем сайте вы можете скачать и просмотреть онлайн доклад-презентацию на тему Структура банковского сектора России и потребности национальной экономики в посткризисный период абсолютно бесплатно. Урок-презентация на эту тему содержит всего 41 слайд. Все материалы созданы в программе PowerPoint и имеют формат ppt или же pptx. Материалы и темы для презентаций взяты из открытых источников и загружены их авторами, за качество и достоверность информации в них администрация сайта не отвечает, все права принадлежат их создателям. Если вы нашли то, что искали, отблагодарите авторов - поделитесь ссылкой в социальных сетях, а наш сайт добавьте в закладки.

Оцените презентацию от 1 до 5 баллов!

- Тип файла:ppt / pptx (powerpoint)

- Всего слайдов:41 слайд

- Для класса:1,2,3,4,5,6,7,8,9,10,11

- Размер файла:461.87 kB

- Просмотров:77

- Скачиваний:0

- Автор:неизвестен

Слайды и текст к этой презентации:

№1 слайд

Содержание слайда: Современная структура банковского сектора России и потребности национальной экономики в посткризисный период

Абрамова М.А.

№2 слайд

Содержание слайда: Структура банковской системы.

Страны с наибольшим количеством банков,

февраль 2010 г.

№3 слайд

Содержание слайда: .

№4 слайд

Содержание слайда: .

№5 слайд

Содержание слайда: Российские банки – не совсем банки.

Российские банки – не совсем банки.

Банк - кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц.

(Федеральный закон «О банках и банковской деятельности»)

№6 слайд

Содержание слайда:

№7 слайд

Содержание слайда: Структура доходов действующих кредитных организаций

(по состоянию на 01.10.2010)

№8 слайд

Содержание слайда:

№9 слайд

Содержание слайда:

№10 слайд

Содержание слайда: Соотношение прибыли от валютных операций и прибыли до налогообложения 5 крупнейших банков России, %

№11 слайд

Содержание слайда: Динамика прибыли от операций с иностранной валютой 5 крупнейших банков России

№12 слайд

Содержание слайда: Доля в факторах увеличения прибыли банковского сектора, %

№13 слайд

Содержание слайда:

№14 слайд

Содержание слайда: Оценка факторов, ограничивающих рост обрабатывающих производств

(ноябрь 2010 г., в % от числа опрошенных)

№15 слайд

Содержание слайда:

№16 слайд

Содержание слайда: Средняя величина активов банков в различных странах

(млрд. долл.)

№17 слайд

Содержание слайда: Состояние ликвидности.

№18 слайд

Содержание слайда: Стагнации кредитования. Динамика объемов выданных ипотечных кредитов в 2007-2010 гг.

№19 слайд

Содержание слайда: Потребность экономики в долгосрочных1 банковских кредитах и потребность банков в долгосрочных пассивах

(остатки на конец года, в % к ВВП)

№20 слайд

Содержание слайда: Структура долгосрочных пассивов банковского сектора (остатки на конец года, в % к ВВП)

№21 слайд

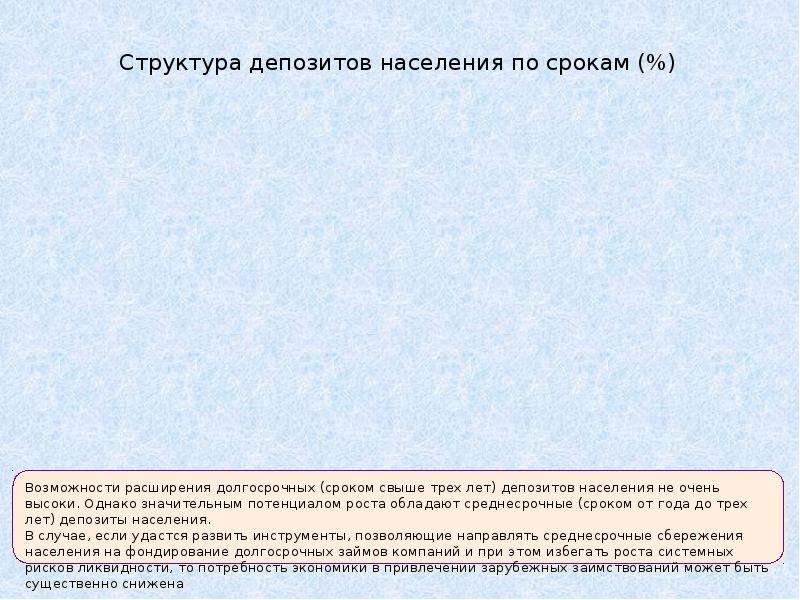

Содержание слайда: Структура депозитов населения по срокам (%)

№22 слайд

Содержание слайда: Возможные способы решения проблемы

№23 слайд

Содержание слайда: Главными препятствиями восстановления кредитной активности являются:

низкий платежеспособный спрос населения как следствие увеличением уровня безработицы в стране (уровень безработицы достиг 8% от экономически активного (трудоспособного) населения страны;

значительное падение платежеспособного спроса отечественных предпринимателей и потребителей на товары и услуги, в том числе и инвестиционного характера,

сложное финансово-экономическим положение многих деловых предприятий реального сектора российской экономики (в 2009 году каждое третье деловое предприятие (без учета субъектов малого предпринимательства) в России было убыточным) ,

снижение качества кредитов, и наличие просроченной задолженности по банковским ссудам. В этих условиях большинство российских коммерческих банков были вынуждены направлять значительную часть своей прибыли на формирование резервов, предназначенных для покрытия потерь по выдаваемым ссудам, и списать значительную часть просроченной безнадежной к взысканию ссудной задолженности. В свою очередь, это привело к значительному снижению уровня рентабельности деятельности отечественных коммерческих банков и к образованию у ряда российских коммерческих банков крупных финансовых убытков.

№24 слайд

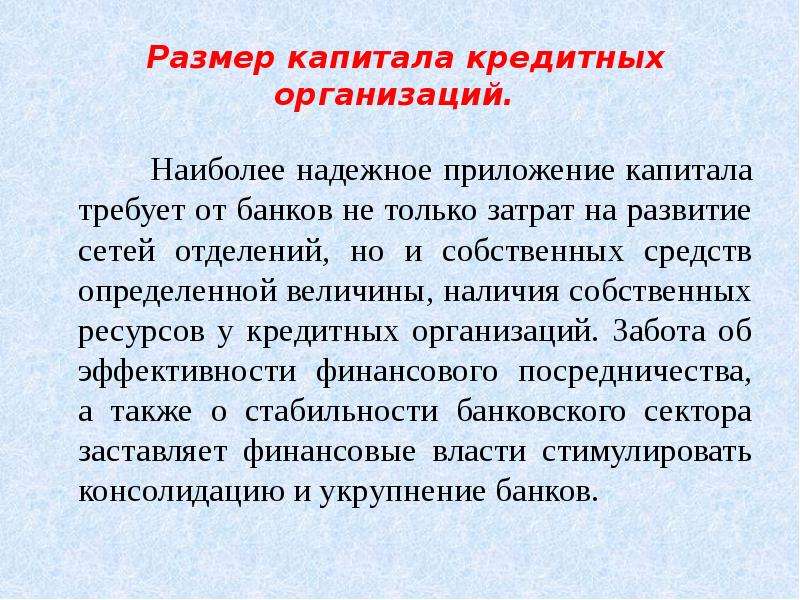

Содержание слайда: Размер капитала кредитных организаций.

Наиболее надежное приложение капитала требует от банков не только затрат на развитие сетей отделений, но и собственных средств определенной величины, наличия собственных ресурсов у кредитных организаций. Забота об эффективности финансового посредничества, а также о стабильности банковского сектора заставляет финансовые власти стимулировать консолидацию и укрупнение банков.

№25 слайд

Содержание слайда: Доступность банковских услуг и расходы на инфраструктуру банковской системы.

В настоящее время развитие банковской системы России смещено в сторону столицы. Помимо Москвы наиболее обеспечены розничными банковскими услугами Санкт-Петербург, Тюменская и Самарская области. Однако подавляющая часть регионов находится за пределами полноценного банковского обслуживания.

№26 слайд

Содержание слайда: Совокупный индекс обеспеченности федеральных округов банковскими услугами

№27 слайд

Содержание слайда: Роль МСП в экономике России

Предприятия малого и среднего бизнеса формируют 21% ВВП,

Рост сектора на 9,1% за 2009 год – свидетельство начала восстановления сегмента после кризиса,

5,6 млн. – количество субъектов малого и среднего предпринимательства (МСП), из них 4 млн. – индивидуальные предприниматели,

В сфере МСП занято 23,4% трудоспособного населения РФ,

№28 слайд

Содержание слайда: Основные проблемы развития малого и среднего бизнеса

Основные проблемы развития малого и среднего бизнеса в 2010 г.* (в порядке убывания значимости):

Медленный рост спроса на продукцию со стороны конечных потребителей;

Дефицит финансовых ресурсов по приемлемой цене;

Повышение тарифов на коммунальные услуги;

Низкая доступность персонала требуемой квалификации;

Налоговые ставки;

Ужесточение конкуренции среди предприятий МСБ;

Ужесточение условий контрагентов и неплатежи покупателей;

Коррупция;

Рейдерство;

Повышение ставок оплаты аренда гос. и муниципального имущества;

Требования и проверки со стороны регулирующих органов

№29 слайд

Содержание слайда: Источники финансирования бизнеса

№30 слайд

Содержание слайда: Ожидания и прогнозы 2011

2011 год для субъектов малого и среднего бизнеса будет характеризоваться:

ростом рынка и повышением спроса на продукцию,

увеличением потребности в модернизации производственного оборудования – рост спроса на долгосрочное финансирование;

продолжением работ по повышению эффективности процессов для сокращения производственных затрат

В связи с этим необходимы следующие меры:

повышение доступности кредитных ресурсов:

снижение стоимости кредитов,

смягчение требований к клиентам,

либерализация кредитной политики банков,

активная государственная поддержка, расширение финансирования государственных программ,

повышение эффективности банковских процессов для сокращения затрат и снижения стоимости кредитов и других банковских услуг

№31 слайд

Содержание слайда: 2010 год: вызовы и проблемы

№32 слайд

Содержание слайда: 2010 год вызовы и проблемы (продолжение)

№33 слайд

Содержание слайда: 2010 год вызовы и проблемы (продолжение)

№34 слайд

Содержание слайда: 2010 год вызовы и проблемы (продолжение)

№35 слайд

Содержание слайда: 2010 год вызовы и проблемы (продолжение)

№36 слайд

Содержание слайда: Устранение отмеченных диспропорций в развитии банковского сектора предполагает следующие направления его модернизации:

1. Учитывая тот факт, что состояние банковского сектора «производно» от состояния национальной экономике, в целях оживления кредитной активности в российском финансовом секторе, было бы целесообразно разработать следующие специальные среднесрочные федеральные программы :

всемерного стимулирования внутреннего платежеспособного спроса предпринимателей и потребителей на товары и услуги, в том числе и инвестиционного характера;

ускоренного сбалансированного развития экспортного потенциала национальной экономики;

финансового оздоровления деловых предприятий реального сектора национальной экономики;

направленную на борьбу с безработицей.

№37 слайд

Содержание слайда:

№38 слайд

Содержание слайда: 4. Для устранения структурных диспропорций именно в банковской сфере предлагаются следующие мероприятия:

создание системы мониторинга плохих банковских кредитов;

построение системы страхования активов, выступающих обеспечением кредитов;

государственное льготирование и гарантирование банковских средств, выделяемых под инвестиционные проекты;

создание системы страхования кредитов социально-ориентированному бизнесу;

введение прогрессивного налога на спекулятивный иностранный капитал,

реформирование системы формирования банковских резервов под корпоративную просроченную задолженность;

масштабный запуск проектов публичных инвестиций в инфраструктуру для восстановления платежеспособного спроса (увеличение инвестиций в образование, медицину, транспорт, энергетику за счет бюджетных и внебюджетных ресурсов, за счет включения кредитного мультипликатора);

формирование длинных ресурсов за счет накопительной пенсионной системы.

№39 слайд

Содержание слайда: 5. Необходимым представляется формирование инновационных продуктов и услуг банков.

Прямое кредитование российскими коммерческими банками инновационной деятельности в настоящее время ограничено рядом причин, в том числе высоким уровнем рисков инновационного бизнеса. Поэтому:

уместно использование зарубежного опыта создания фондов гарантирования кредитов при финансировании потребностей малых и средних фирм, с участием в этих фондах государственных структур;

возможно привлечение российских коммерческих банков к софинансированию инновационных проектов совместно с институтами развития (РВК, РОСНАНО, Фонда содействия, РФТР и др.).

№40 слайд

Содержание слайда: 6. Совершенствование системы регулирования деятельности банковского сектора

Необходимо осуществлять более серьезный мониторинг и регулирование ликвидности кредитных организаций с целью прогнозирования и предотвращения возможных проблем.

В рамках совершенствования системы регулирования деятельности банков, можно предложить:

общее ужесточение нормативов ликвидности (мгновенной и текущей) при введении дифференцированных нормативов для кредитных организаций, предоставляющих ссуды инновационного характера;

введение максимального размера обязательств банка перед банками-нерезидентами, как оценочного норматива для мониторинга зависимости банковского сектора России от внешних заимствований.

№41 слайд

Содержание слайда: 7. Необходимость совершенствования банковской инфраструктуры

Был проведен институциональный анализ инфраструктуры банковского сектора, в том числе проанализировано влияние кредитных брокеров на уровень операционного риска российских банков.

Особого внимания заслуживает деятельность коллекторских агентств, структур по управлению непрофильными активами и бюро кредитных историй и мнение банковских ассоциаций по вопросу уточнения их роли

Скачать все slide презентации Структура банковского сектора России и потребности национальной экономики в посткризисный период одним архивом: