Презентация Упрощенная система налогообложения. Тема 3 онлайн

На нашем сайте вы можете скачать и просмотреть онлайн доклад-презентацию на тему Упрощенная система налогообложения. Тема 3 абсолютно бесплатно. Урок-презентация на эту тему содержит всего 8 слайдов. Все материалы созданы в программе PowerPoint и имеют формат ppt или же pptx. Материалы и темы для презентаций взяты из открытых источников и загружены их авторами, за качество и достоверность информации в них администрация сайта не отвечает, все права принадлежат их создателям. Если вы нашли то, что искали, отблагодарите авторов - поделитесь ссылкой в социальных сетях, а наш сайт добавьте в закладки.

Оцените презентацию от 1 до 5 баллов!

- Тип файла:ppt / pptx (powerpoint)

- Всего слайдов:8 слайдов

- Для класса:1,2,3,4,5,6,7,8,9,10,11

- Размер файла:54.44 kB

- Просмотров:67

- Скачиваний:0

- Автор:неизвестен

Слайды и текст к этой презентации:

№1 слайд

Содержание слайда: Тема 3. Специальные налоговые режимы

Урок 1. Упрощенная система налогообложения

№2 слайд

Содержание слайда: Слайд 1

НАЛОГОПЛАТЕЛЬЩИКИ:

ОРГАНИЗАЦИИ И ИП, ПЕРЕШЕДШИЕ НА УСН

УСЛОВИЯ ПЕРЕХОДА НА УСН:

Доход от реализации за 9 месяцев не превысил 112,5 млн. руб. без НДС

Средняя численность работников не превышает 100 человек

Стоимость ОС и НМА не превышает

150 млн. рублей

№3 слайд

Содержание слайда: Слайд 2

НЕ ВПРАВЕ ПРИМЕНЯТЬ УСН:

Организации, имеющие филиалы

Банки, страховщики, НПФ, инвестиционные фонды, ломбарды

Профессиональные участники РЦБ

Организации и ИП, занимающиеся производством подакцизных товаров, добычей и реализацией полезных ископаемых, организацией и проведением азартных игр

Нотариусы и адвокаты

Казенные и бюджетные учреждения

Иностранные организации

Микрофинансовые организации

№4 слайд

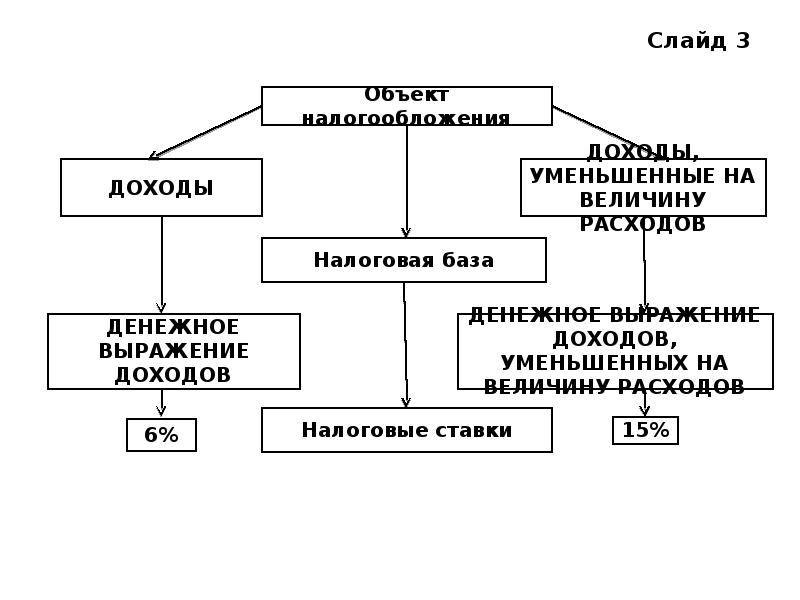

Содержание слайда: Слайд 3

№5 слайд

Содержание слайда: Слайд 4

Налогоплательщик, выбравший в качестве объекта налогообложения доходы, уменьшенные на величину расходов, вправе уменьшить налоговую базу за налоговый период на сумму убытка, полученную им по итогам предыдущих налоговых периодов.

В случае, если за налоговый период сумма исчисленного в общем порядке налога меньше суммы минимального

налога (равного 1% полученного

дохода), то уплачивается

минимальный налог

№6 слайд

Содержание слайда: Слайд 5

НАЛОГОВЫЙ ПЕРИОД – КАЛЕНДАРНЫЙ ГОД

ОТЧЕТНЫЕ ПЕРИОДЫ:

1 КВАРТАЛ

Полугодие

9 месяцев

№7 слайд

Содержание слайда: Слайд 6

Порядок применения УСН и уплаты налога:

Организации и ИП, желающие перейти на УСН, подают уведомление в налоговый орган не позднее 31 декабря.

Если по итогам налогового (отчетного периода) доход налогоплательщика превысил 150 млн. руб. он переходит на общий режим налогообложения.

№8 слайд

Содержание слайда: Слайд 7

Порядок применения УСН и уплаты налога:

3. Если выбран объект налогообложения – доходы, то сумма налога уменьшается на сумму страховых взносов (но не более, чем на 50%).

4. Авансовые платежи уплачиваются не позднее 25 числа месяца, следующего за отчетным периодом.

5. Декларация подается:

Организациями – до 31 марта

- ИП – до 30 апреля

Скачать все slide презентации Упрощенная система налогообложения. Тема 3 одним архивом: