Презентация "Бухгалтерская (финансовая) отчетность" - скачать презентации по Экономике онлайн

На нашем сайте вы можете скачать и просмотреть онлайн доклад-презентацию на тему "Бухгалтерская (финансовая) отчетность" - скачать презентации по Экономике абсолютно бесплатно. Урок-презентация на эту тему содержит всего 25 слайдов. Все материалы созданы в программе PowerPoint и имеют формат ppt или же pptx. Материалы и темы для презентаций взяты из открытых источников и загружены их авторами, за качество и достоверность информации в них администрация сайта не отвечает, все права принадлежат их создателям. Если вы нашли то, что искали, отблагодарите авторов - поделитесь ссылкой в социальных сетях, а наш сайт добавьте в закладки.

Оцените презентацию от 1 до 5 баллов!

- Тип файла:ppt / pptx (powerpoint)

- Всего слайдов:25 слайдов

- Для класса:1,2,3,4,5,6,7,8,9,10,11

- Размер файла:481.00 kB

- Просмотров:109

- Скачиваний:0

- Автор:неизвестен

Слайды и текст к этой презентации:

№1 слайд

Содержание слайда:

№2 слайд

Содержание слайда:

№3 слайд

Содержание слайда:

№4 слайд

Содержание слайда:

№5 слайд

Содержание слайда:

№6 слайд

Содержание слайда:

№7 слайд

Содержание слайда:

№8 слайд

Содержание слайда:

№9 слайд

Содержание слайда:

№10 слайд

Содержание слайда:

№11 слайд

Содержание слайда:

№12 слайд

Содержание слайда:

№13 слайд

Содержание слайда:

№14 слайд

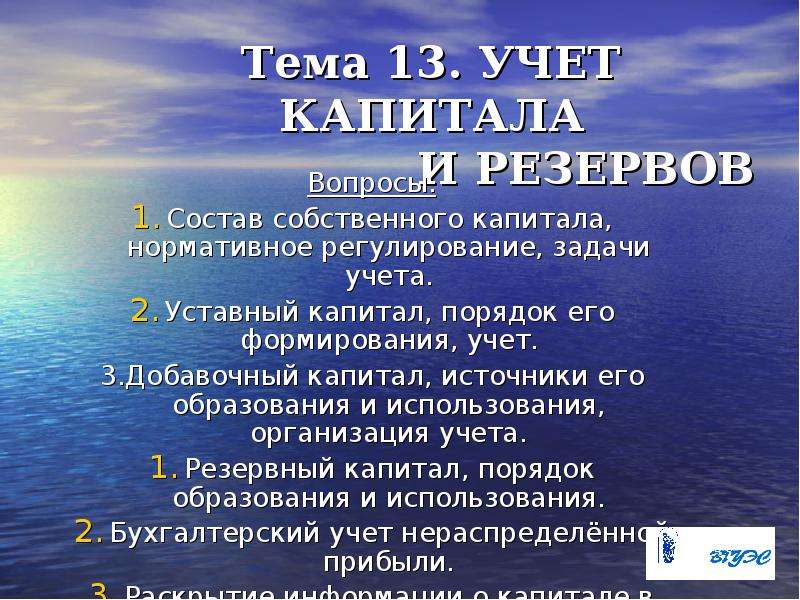

Содержание слайда: Тема 13. УЧЕТ КАПИТАЛА

И РЕЗЕРВОВ

Вопросы.

Состав собственного капитала, нормативное регулирование, задачи учета.

Уставный капитал, порядок его формирования, учет.

3.Добавочный капитал, источники его образования и использования, организация учета.

Резервный капитал, порядок образования и использования.

Бухгалтерский учет нераспределённой прибыли.

Раскрытие информации о капитале в бухгалтерской отчетности.

№15 слайд

Содержание слайда: Капитал, в соответствии с концепцией бухгалтерского учета в рыночной экономике России, - вложение собственников и прибыль, накопленную за всё время деятельности организации.

№16 слайд

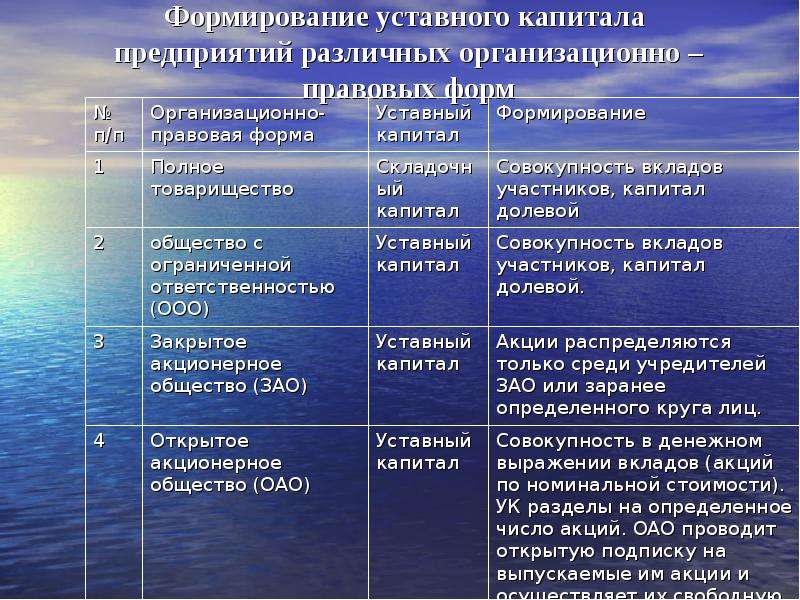

Содержание слайда: Формирование уставного капитала

предприятий различных организационно – правовых форм

№17 слайд

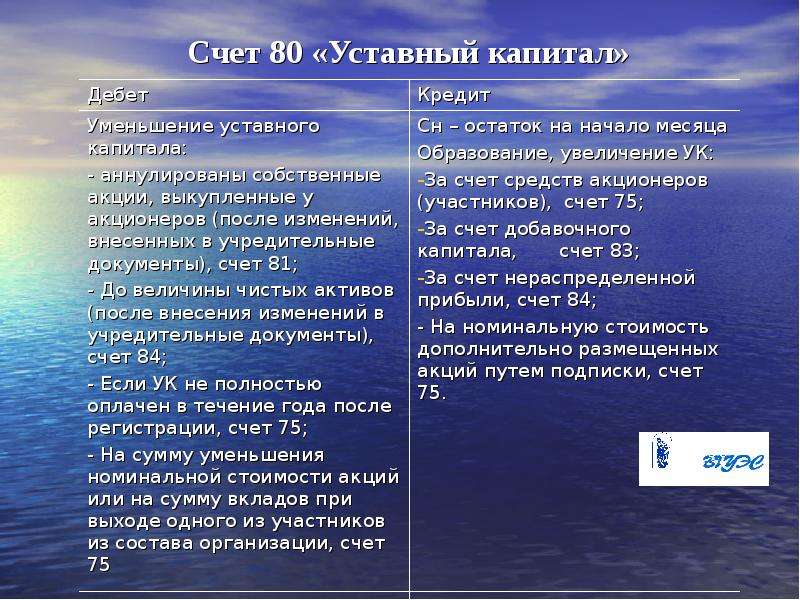

Содержание слайда: Счет 80 «Уставный капитал»

№18 слайд

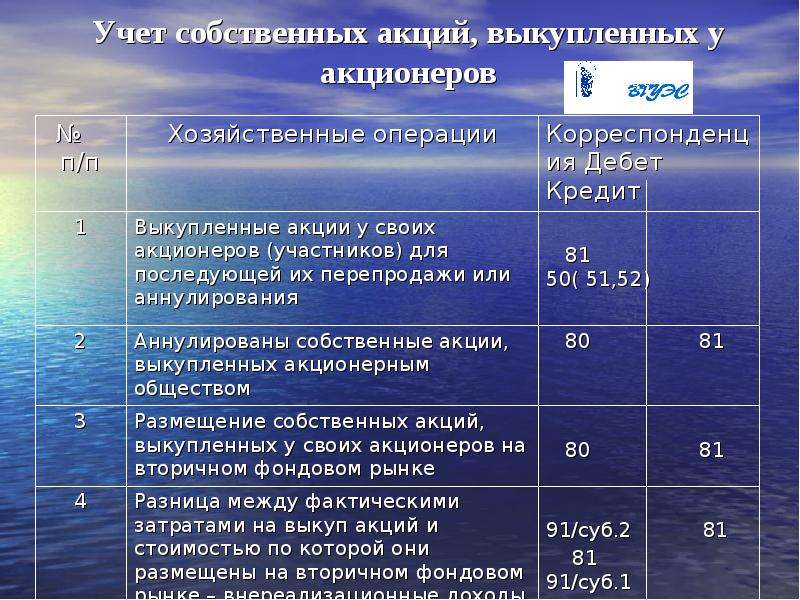

Содержание слайда: Учет собственных акций, выкупленных у акционеров

№19 слайд

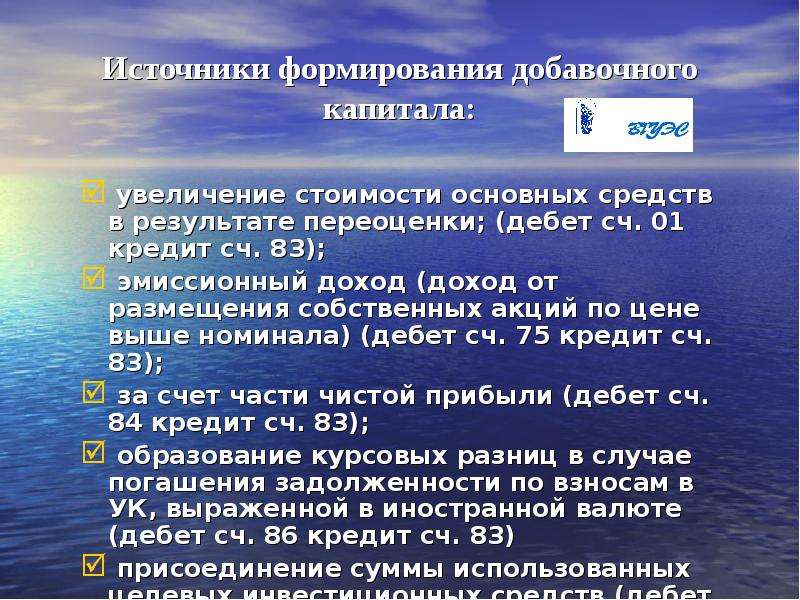

Содержание слайда: Источники формирования добавочного капитала:

увеличение стоимости основных средств в результате переоценки; (дебет сч. 01 кредит сч. 83);

эмиссионный доход (доход от размещения собственных акций по цене выше номинала) (дебет сч. 75 кредит сч. 83);

за счет части чистой прибыли (дебет сч. 84 кредит сч. 83);

образование курсовых разниц в случае погашения задолженности по взносам в УК, выраженной в иностранной валюте (дебет сч. 86 кредит сч. 83)

присоединение суммы использованных целевых инвестиционных средств (дебет сч. 86 кредит сч. 83)

№20 слайд

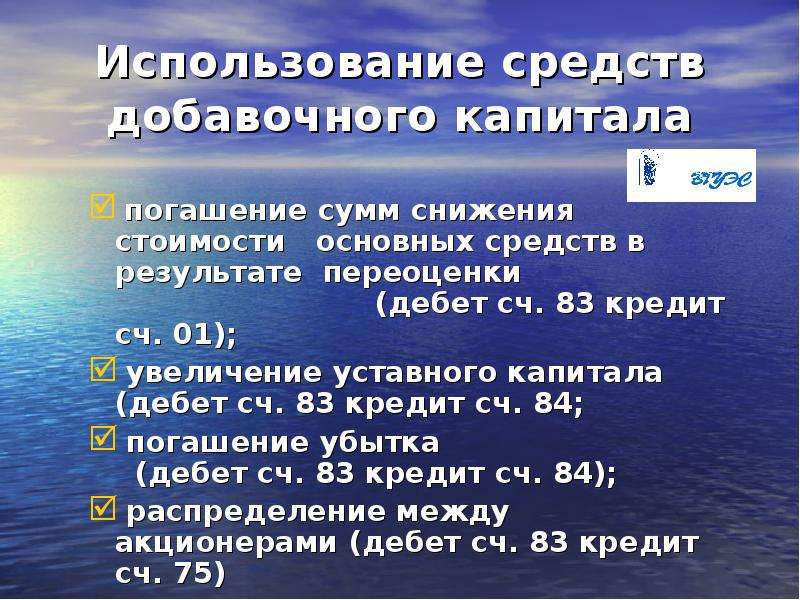

Содержание слайда: Использование средств добавочного капитала

погашение сумм снижения стоимости основных средств в результате переоценки (дебет сч. 83 кредит сч. 01);

увеличение уставного капитала (дебет сч. 83 кредит сч. 84;

погашение убытка (дебет сч. 83 кредит сч. 84);

распределение между акционерами (дебет сч. 83 кредит сч. 75)

№21 слайд

Содержание слайда:

№22 слайд

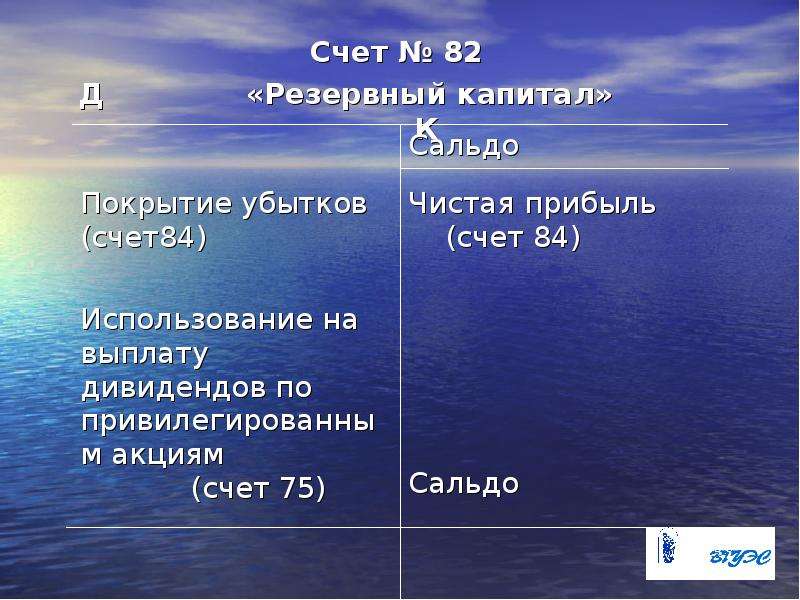

Содержание слайда: Счет № 82

Счет № 82

Д «Резервный капитал» К

№23 слайд

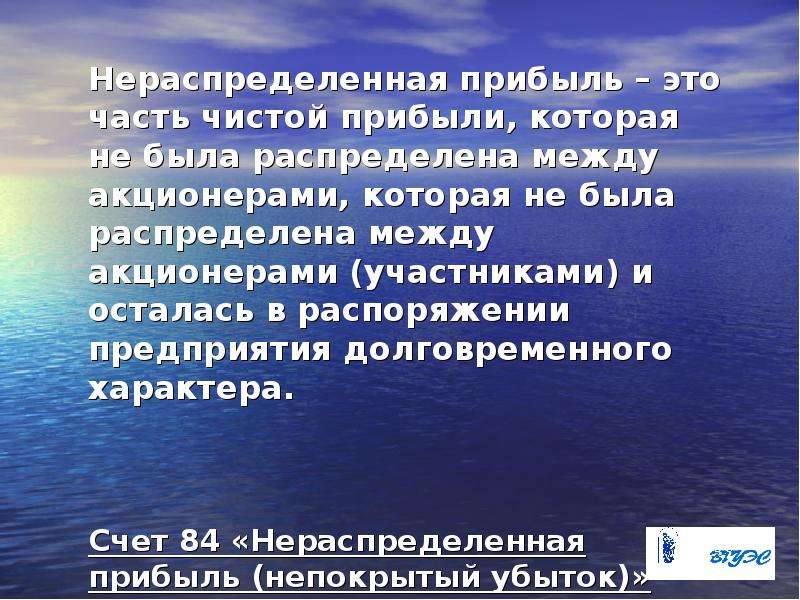

Содержание слайда: Нераспределенная прибыль – это часть чистой прибыли, которая не была распределена между акционерами, которая не была распределена между акционерами (участниками) и осталась в распоряжении предприятия долговременного характера.

Счет 84 «Нераспределенная прибыль (непокрытый убыток)» может иметь субсчета:

84-1 – «Прибыль, подлежащая распределению»;

84-2 – «Нераспределенная прибыль»;

84-3 – «Непокрытый убыток».

№24 слайд

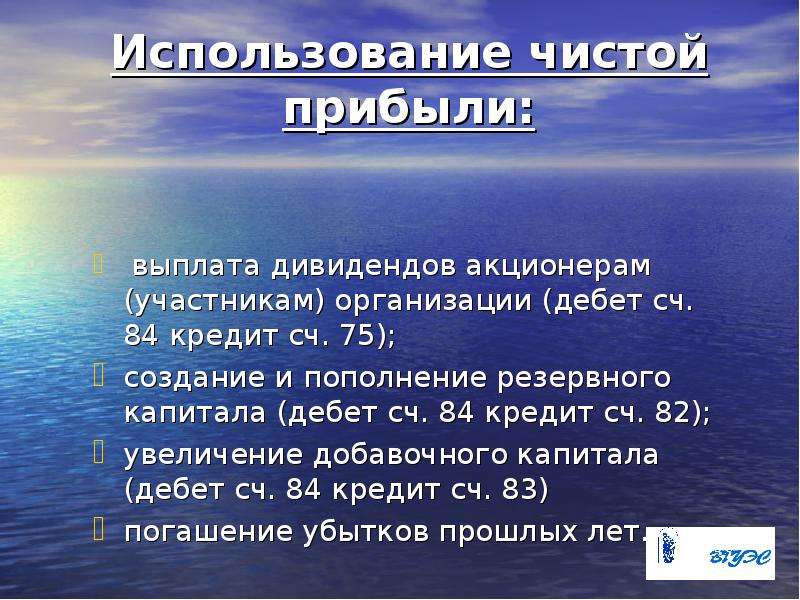

Содержание слайда: Использование чистой прибыли:

выплата дивидендов акционерам (участникам) организации (дебет сч. 84 кредит сч. 75);

создание и пополнение резервного капитала (дебет сч. 84 кредит сч. 82);

увеличение добавочного капитала (дебет сч. 84 кредит сч. 83)

погашение убытков прошлых лет.

№25 слайд

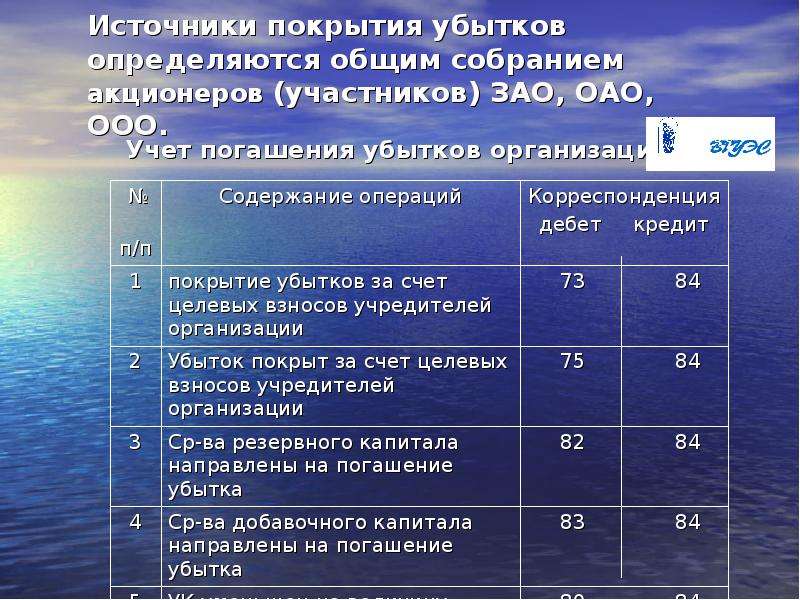

Содержание слайда: Источники покрытия убытков определяются общим собранием акционеров (участников) ЗАО, ОАО, ООО.

Учет погашения убытков организации.

Скачать все slide презентации "Бухгалтерская (финансовая) отчетность" - скачать презентации по Экономике одним архивом: