Презентация "Финансовый и производственный циклы" - скачать презентации по Экономике онлайн

На нашем сайте вы можете скачать и просмотреть онлайн доклад-презентацию на тему "Финансовый и производственный циклы" - скачать презентации по Экономике абсолютно бесплатно. Урок-презентация на эту тему содержит всего 18 слайдов. Все материалы созданы в программе PowerPoint и имеют формат ppt или же pptx. Материалы и темы для презентаций взяты из открытых источников и загружены их авторами, за качество и достоверность информации в них администрация сайта не отвечает, все права принадлежат их создателям. Если вы нашли то, что искали, отблагодарите авторов - поделитесь ссылкой в социальных сетях, а наш сайт добавьте в закладки.

Оцените презентацию от 1 до 5 баллов!

- Тип файла:ppt / pptx (powerpoint)

- Всего слайдов:18 слайдов

- Для класса:1,2,3,4,5,6,7,8,9,10,11

- Размер файла:84.50 kB

- Просмотров:56

- Скачиваний:0

- Автор:неизвестен

Слайды и текст к этой презентации:

№1 слайд

Содержание слайда:

№2 слайд

Содержание слайда: Финансовый и производственный циклы

Финансовый и производственный циклы

Расчет потребности в оборотных средствах

Управление запасами

№3 слайд

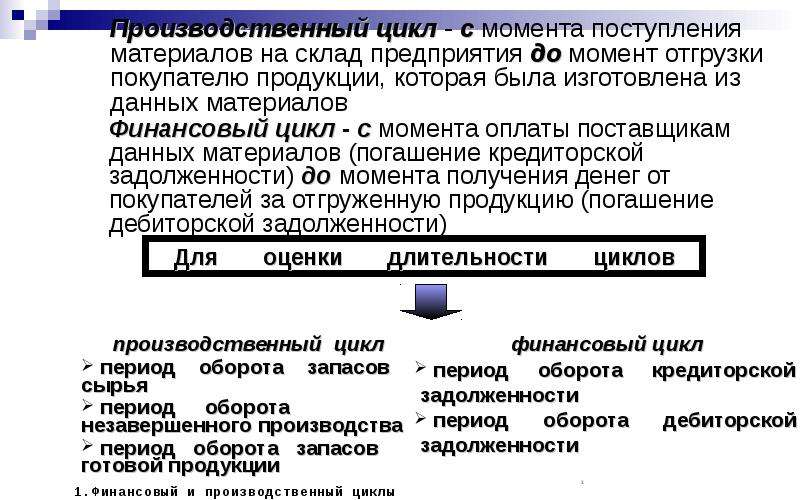

Содержание слайда: Производственный цикл - с момента поступления материалов на склад предприятия до момент отгрузки покупателю продукции, которая была изготовлена из данных материалов

Финансовый цикл - с момента оплаты поставщикам данных материалов (погашение кредиторской задолженности) до момента получения денег от покупателей за отгруженную продукцию (погашение дебиторской задолженности)

№4 слайд

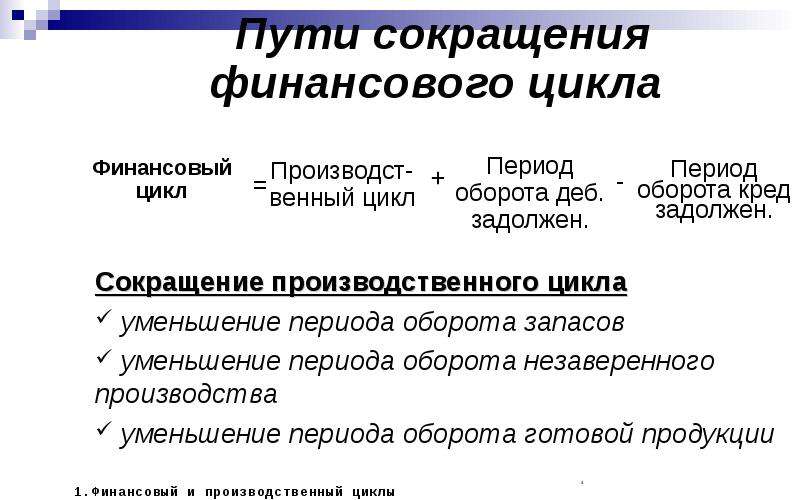

Содержание слайда: Пути сокращения финансового цикла

Финансовый цикл

№5 слайд

Содержание слайда: Уменьшение периода оборота дебиторской задолженности

Период оборота дебиторской задолженности

№6 слайд

Содержание слайда: Расчет потребности в оборотных средствах

ШАГИ

оценить объем потенциальных продаж компании

составить производственный план для этого уровня продаж

оценить капиталовложения в сырье и материалы, необходимые для этого уровня продаж

оценить период производства и размер капиталовложений в незавершенное производство и запасы готовой продукции

оценить капиталовложения в дебиторскую задолженность на основе кредитной политики компании

оценить условия кредита, выдвигаемые поставщиками сырья и его влияние на потребность в собственных оборотных средствах

№7 слайд

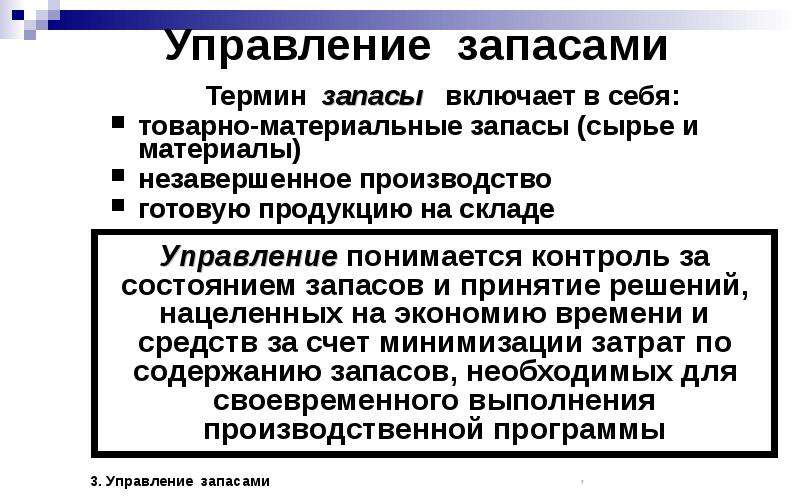

Содержание слайда: Управление запасами

Термин запасы включает в себя:

товарно-материальные запасы (сырье и материалы)

незавершенное производство

готовую продукцию на складе

№8 слайд

Содержание слайда: Система управления запасами

Цель системы управления запасами - обеспечение бесперебойного производства продукции в нужном количестве и в установленные сроки и достижение на основе этого полной реализации выпуска при минимальных расходах на содержание запасов

№9 слайд

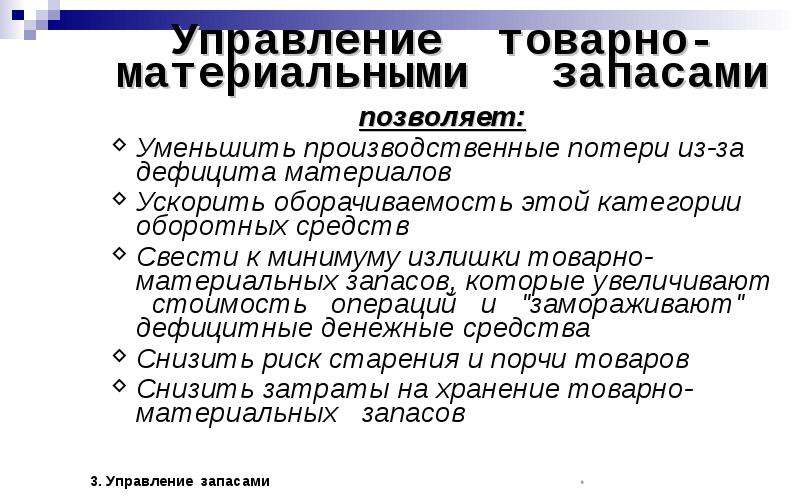

Содержание слайда: Управление товарно-материальными запасами

позволяет:

Уменьшить производственные потери из-за дефицита материалов

Ускорить оборачиваемость этой категории оборотных средств

Свести к минимуму излишки товарно-материальных запасов, которые увеличивают стоимость операций и "замораживают" дефицитные денежные средства

Снизить риск старения и порчи товаров

Снизить затраты на хранение товарно-материальных запасов

№10 слайд

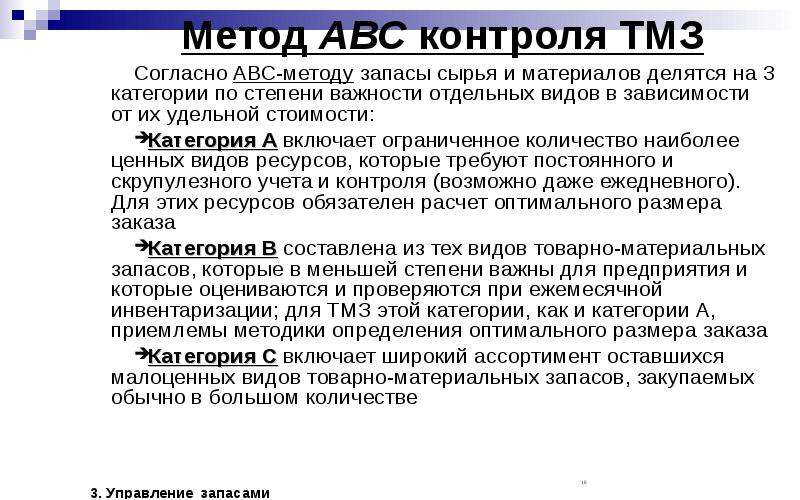

Содержание слайда: Метод АВС контроля ТМЗ

Согласно АВС-методу запасы сырья и материалов делятся на 3 категории по степени важности отдельных видов в зависимости от их удельной стоимости:

Категория А включает ограниченное количество наиболее ценных видов ресурсов, которые требуют постоянного и скрупулезного учета и контроля (возможно даже ежедневного). Для этих ресурсов обязателен расчет оптимального размера заказа

Категория В составлена из тех видов товарно-материальных запасов, которые в меньшей степени важны для предприятия и которые оцениваются и проверяются при ежемесячной инвентаризации; для ТМЗ этой категории, как и категории А, приемлемы методики определения оптимального размера заказа

Категория С включает широкий ассортимент оставшихся малоценных видов товарно-материальных запасов, закупаемых обычно в большом количестве

№11 слайд

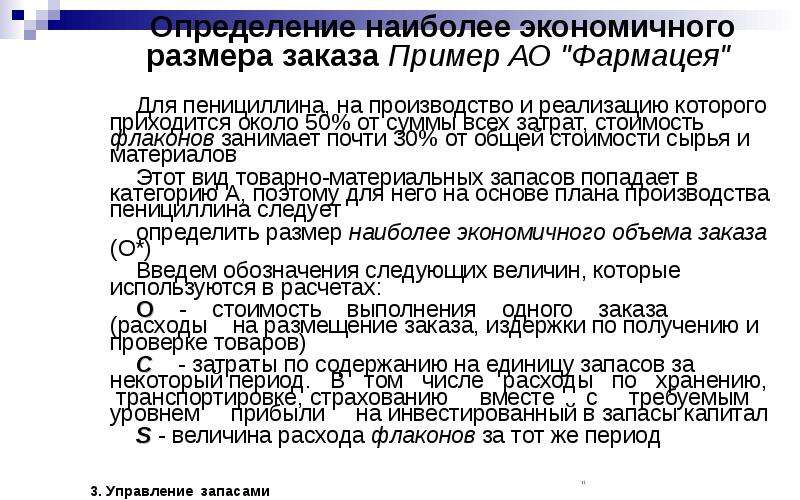

Содержание слайда: Определение наиболее экономичного размера заказа Пример АО "Фармацея"

Для пенициллина, на производство и реализацию которого приходится около 50% от суммы всех затрат, стоимость флаконов занимает почти 30% от общей стоимости сырья и материалов

Этот вид товарно-материальных запасов попадает в категорию А, поэтому для него на основе плана производства пенициллина следует

определить размер наиболее экономичного объема заказа (О*)

Введем обозначения следующих величин, которые используются в расчетах:

О - стоимость выполнения одного заказа (расходы на размещение заказа, издержки по получению и проверке товаров)

С - затраты по содержанию на единицу запасов за некоторый период. В том числе расходы по хранению, транспортировке, страхованию вместе с требуемым уровнем прибыли на инвестированный в запасы капитал

S - величина расхода флаконов за тот же период

№12 слайд

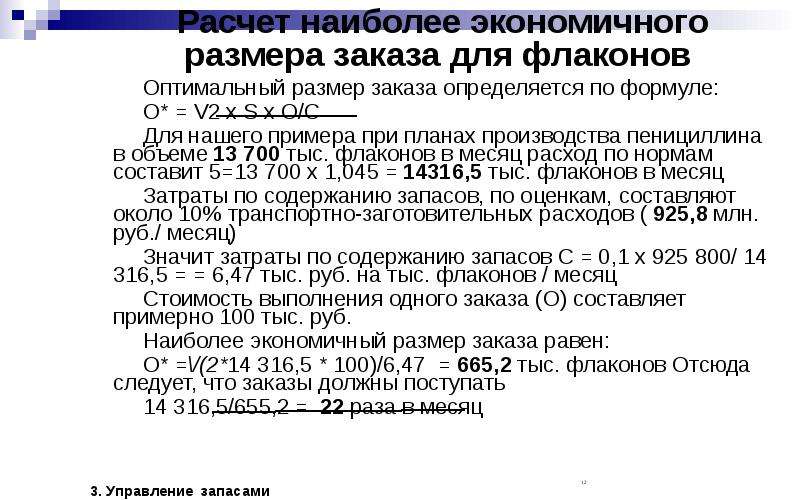

Содержание слайда: Расчет наиболее экономичного размера заказа для флаконов

Оптимальный размер заказа определяется по формуле:

О* = V2 х S х О/С

Для нашего примера при планах производства пенициллина в объеме 13 700 тыс. флаконов в месяц расход по нормам составит 5=13 700 х 1,045 = 14316,5 тыс. флаконов в месяц

Затраты по содержанию запасов, по оценкам, составляют около 10% транспортно-заготовительных расходов ( 925,8 млн. руб./ месяц)

Значит затраты по содержанию запасов С = 0,1 х 925 800/ 14 316,5 = = 6,47 тыс. руб. на тыс. флаконов / месяц

Стоимость выполнения одного заказа (О) составляет примерно 100 тыс. руб.

Наиболее экономичный размер заказа равен:

О* =\/(2*14 316,5 * 100)/6,47 = 665,2 тыс. флаконов Отсюда следует, что заказы должны поступать

14 316,5/655,2 = 22 раза в месяц

№13 слайд

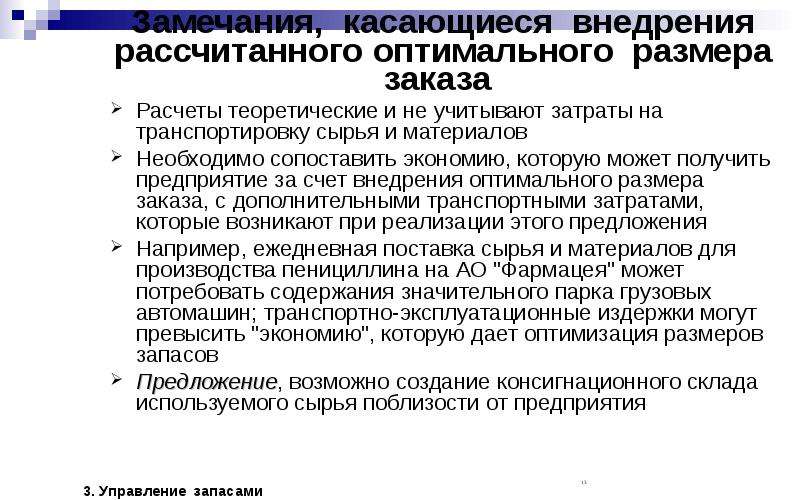

Содержание слайда: Замечания, касающиеся внедрения рассчитанного оптимального размера заказа

Расчеты теоретические и не учитывают затраты на транспортировку сырья и материалов

Необходимо сопоставить экономию, которую может получить предприятие за счет внедрения оптимального размера заказа, с дополнительными транспортными затратами, которые возникают при реализации этого предложения

Например, ежедневная поставка сырья и материалов для производства пенициллина на АО "Фармацея" может потребовать содержания значительного парка грузовых автомашин; транспортно-эксплуатационные издержки могут превысить "экономию", которую дает оптимизация размеров запасов

Предложение, возможно создание консигнационного склада используемого сырья поблизости от предприятия

№14 слайд

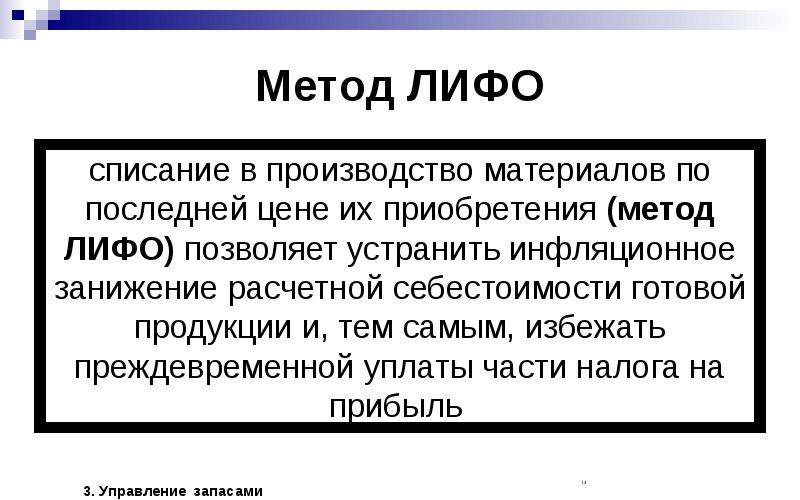

Содержание слайда: Метод ЛИФО

списание в производство материалов по последней цене их приобретения (метод ЛИФО) позволяет устранить инфляционное занижение расчетной себестоимости готовой продукции и, тем самым, избежать преждевременной уплаты части налога на прибыль

№15 слайд

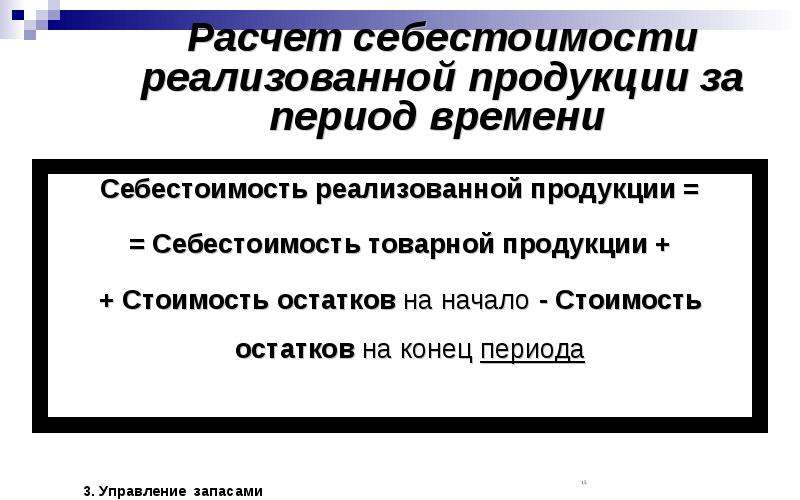

Содержание слайда: Расчет себестоимости реализованной продукции за период времени

Себестоимость реализованной продукции =

= Себестоимость товарной продукции +

+ Стоимость остатков на начало - Стоимость остатков на конец периода

№16 слайд

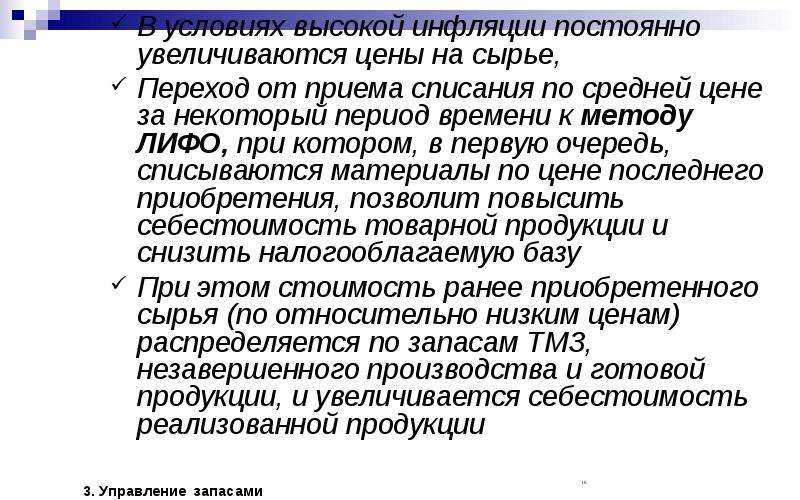

Содержание слайда: В условиях высокой инфляции постоянно увеличиваются цены на сырье,

В условиях высокой инфляции постоянно увеличиваются цены на сырье,

Переход от приема списания по средней цене за некоторый период времени к методу ЛИФО, при котором, в первую очередь, списываются материалы по цене последнего приобретения, позволит повысить себестоимость товарной продукции и снизить налогооблагаемую базу

При этом стоимость ранее приобретенного сырья (по относительно низким ценам) распределяется по запасам ТМЗ, незавершенного производства и готовой продукции, и увеличивается себестоимость реализованной продукции

№17 слайд

Содержание слайда: Пример выгоды, полученной при переходе на метод ЛИФО

Сделаем приближенную оценку экономии, которую может получить АО "Фармацея", перейдя с метода списания материалов в производство по средней цене на метод ЛИФО, за счет уменьшения налога на прибыль. Доля сырья и материалов в себестоимости продукции предприятия составляет 47%

Заметим, что до недавнего времени предприятие имело достаточный запас рентабельности, чтобы внедрить предложенный метод управления себестоимостью

При себестоимости товарной продукции в среднем 12,5 млрд. руб. в месяц, стоимость сырья будет равна 5,875 млрд. руб.

Разовый рост цен на сырье и материалы на 5% может привести к увеличению себестоимости реализованной продукции на 293,75 млн. руб. в месяц (0,05 х 5 875), если использовать метод ЛИФО

При списании на производство по средней цене себестоимость увеличилась бы на 146,9 млн. руб. Таким образом, экономия по налогу на прибыль при ставке налога 35% составила бы 51,4 млн. руб. за месяц или 616,8 млн. руб. в год

№18 слайд

Содержание слайда: Внедрение ЛИФО имеет смысл при:

Уровень инфляции значительно выше нормы рентабельности

В течение длительного периода учетная стоимость остатков готовой продукции на складе на конец месяца значительно ниже себестоимости товарной продукции за этот месяц

Покупка сырья и материалов производится регулярно с периодом не больше месяца

У предприятия есть некоторый "запас" рентабельности, и поэтому переход на метод ЛИФО не приведет к убыткам и, как следствие, к санкциям со стороны налоговых органов

Скачать все slide презентации "Финансовый и производственный циклы" - скачать презентации по Экономике одним архивом: