Презентация Экономического анализа и финансового менеджмента онлайн

На нашем сайте вы можете скачать и просмотреть онлайн доклад-презентацию на тему Экономического анализа и финансового менеджмента абсолютно бесплатно. Урок-презентация на эту тему содержит всего 24 слайда. Все материалы созданы в программе PowerPoint и имеют формат ppt или же pptx. Материалы и темы для презентаций взяты из открытых источников и загружены их авторами, за качество и достоверность информации в них администрация сайта не отвечает, все права принадлежат их создателям. Если вы нашли то, что искали, отблагодарите авторов - поделитесь ссылкой в социальных сетях, а наш сайт добавьте в закладки.

Оцените презентацию от 1 до 5 баллов!

- Тип файла:ppt / pptx (powerpoint)

- Всего слайдов:24 слайда

- Для класса:1,2,3,4,5,6,7,8,9,10,11

- Размер файла:708.50 kB

- Просмотров:41

- Скачиваний:0

- Автор:неизвестен

Слайды и текст к этой презентации:

№1 слайд

Содержание слайда: доцент кафедры «Экономического анализа и финансового менеджмента»,

к.т.н. Гендон А.Л.

№2 слайд

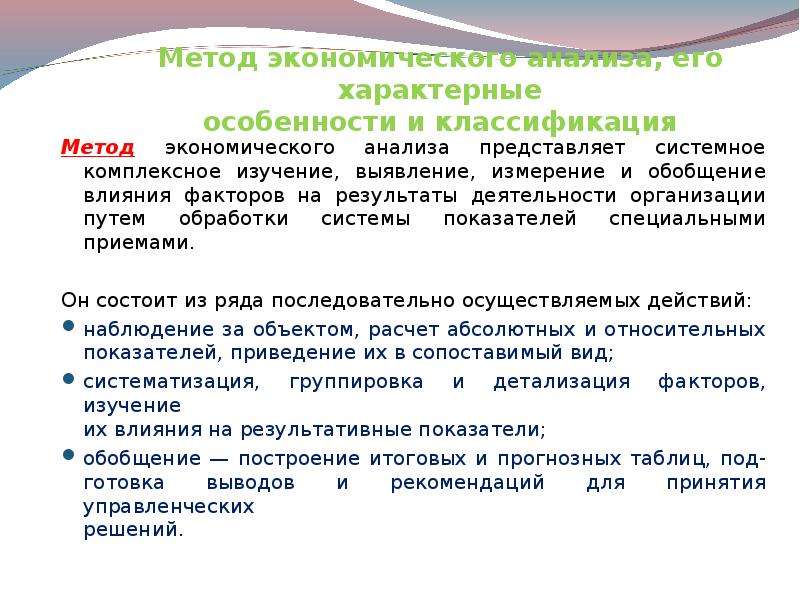

Содержание слайда: Метод экономического анализа, его характерные

особенности и классификация

Метод экономического анализа представляет системное комплексное изучение, выявление, измерение и обобщение влияния факторов на результаты деятельности организации путем обработки системы показателей специальными приемами.

Он состоит из ряда последовательно осуществляемых действий:

наблюдение за объектом, расчет абсолютных и относительных

показателей, приведение их в сопоставимый вид;

систематизация, группировка и детализация факторов, изучение

их влияния на результативные показатели;

обобщение — построение итоговых и прогнозных таблиц, под-

готовка выводов и рекомендаций для принятия управленческих

решений.

№3 слайд

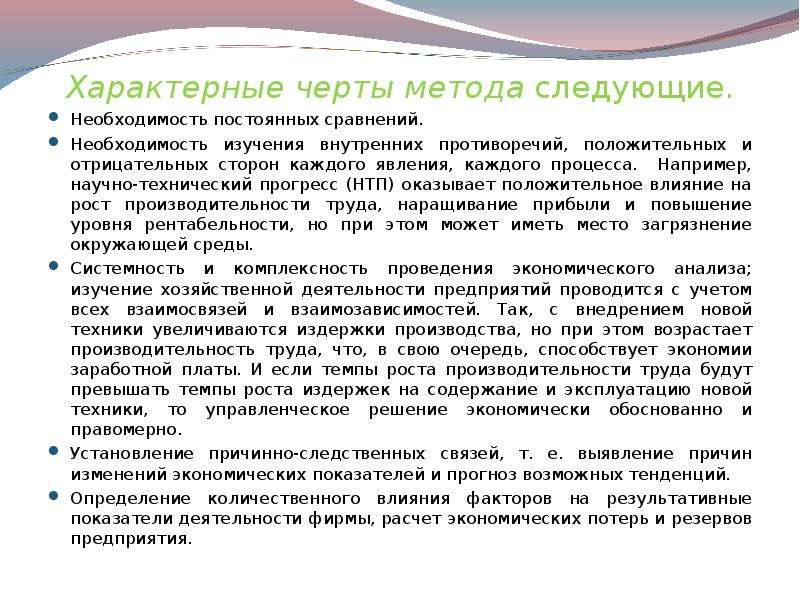

Содержание слайда: Характерные черты метода следующие.

Необходимость постоянных сравнений.

Необходимость изучения внутренних противоречий, положительных и отрицательных сторон каждого явления, каждого процесса. Например, научно-технический прогресс (НТП) оказывает положительное влияние на рост производительности труда, наращивание прибыли и повышение уровня рентабельности, но при этом может иметь место загрязнение окружающей среды.

Системность и комплексность проведения экономического анализа; изучение хозяйственной деятельности предприятий проводится с учетом всех взаимосвязей и взаимозависимостей. Так, с внедрением новой техники увеличиваются издержки производства, но при этом возрастает производительность труда, что, в свою очередь, способствует экономии заработной платы. И если темпы роста производительности труда будут превышать темпы роста издержек на содержание и эксплуатацию новой техники, то управленческое решение экономически обоснованно и правомерно.

Установление причинно-следственных связей, т. е. выявление причин изменений экономических показателей и прогноз возможных тенденций.

Определение количественного влияния факторов на результативные показатели деятельности фирмы, расчет экономических потерь и резервов предприятия.

№4 слайд

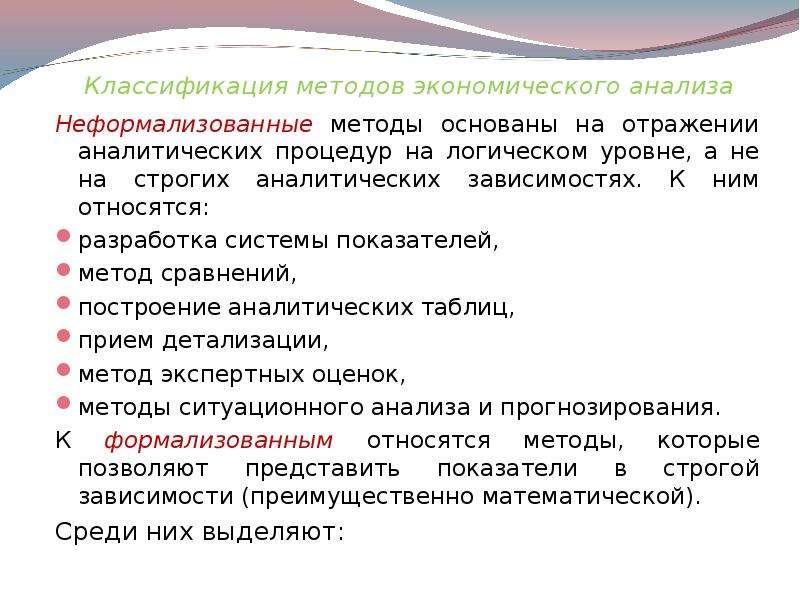

Содержание слайда: Классификация методов экономического анализа

Неформализованные методы основаны на отражении аналитических процедур на логическом уровне, а не на строгих аналитических зависимостях. К ним относятся:

разработка системы показателей,

метод сравнений,

построение аналитических таблиц,

прием детализации,

метод экспертных оценок,

методы ситуационного анализа и прогнозирования.

К формализованным относятся методы, которые позволяют представить показатели в строгой зависимости (преимущественно математической).

Среди них выделяют:

№5 слайд

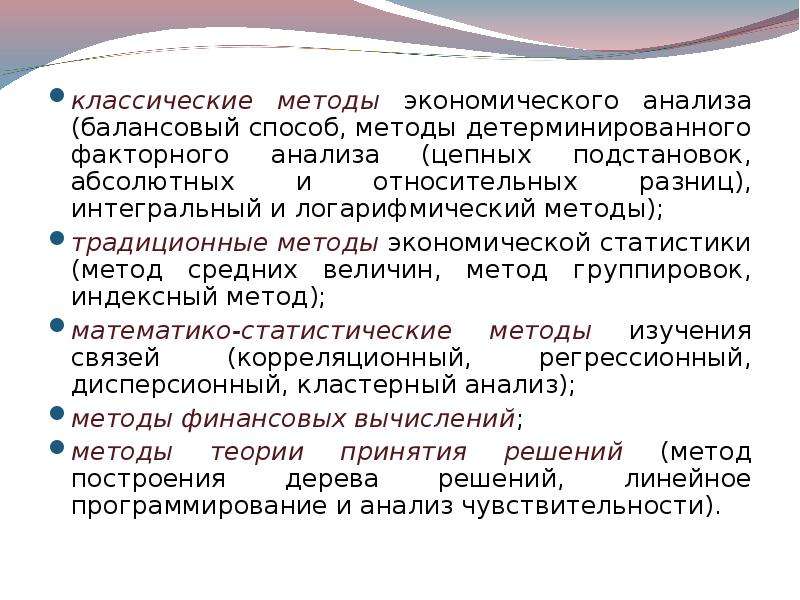

Содержание слайда: классические методы экономического анализа (балансовый способ, методы детерминированного факторного анализа (цепных подстановок, абсолютных и относительных разниц), интегральный и логарифмический методы);

классические методы экономического анализа (балансовый способ, методы детерминированного факторного анализа (цепных подстановок, абсолютных и относительных разниц), интегральный и логарифмический методы);

традиционные методы экономической статистики (метод средних величин, метод группировок, индексный метод);

математико-статистические методы изучения связей (корреляционный, регрессионный, дисперсионный, кластерный анализ);

методы финансовых вычислений;

методы теории принятия решений (метод построения дерева решений, линейное программирование и анализ чувствительности).

№6 слайд

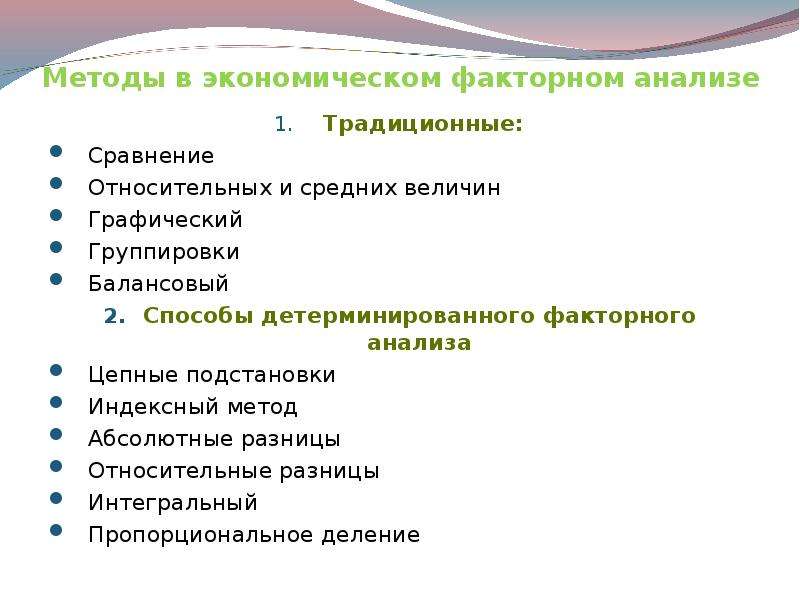

Содержание слайда: Методы в экономическом факторном анализе

Традиционные:

Сравнение

Относительных и средних величин

Графический

Группировки

Балансовый

Способы детерминированного факторного анализа

Цепные подстановки

Индексный метод

Абсолютные разницы

Относительные разницы

Интегральный

Пропорциональное деление

№7 слайд

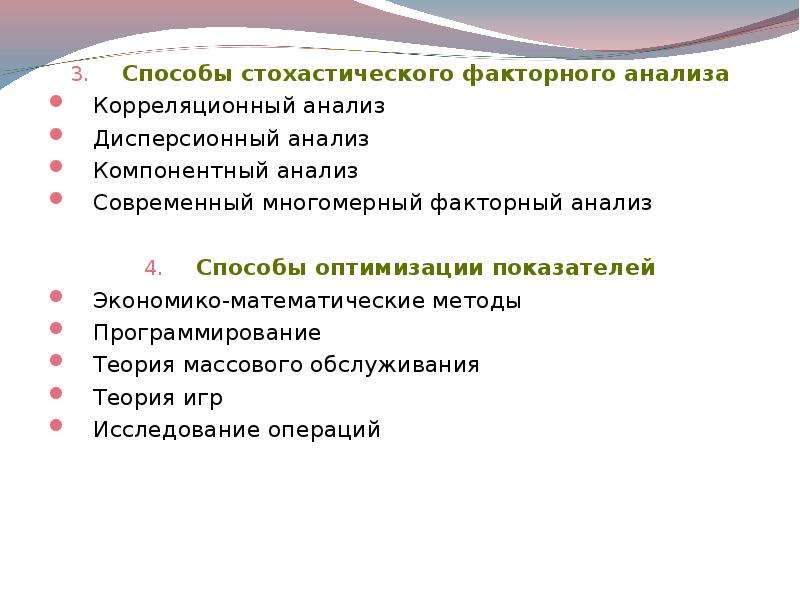

Содержание слайда: Способы стохастического факторного анализа

Способы стохастического факторного анализа

Корреляционный анализ

Дисперсионный анализ

Компонентный анализ

Современный многомерный факторный анализ

Способы оптимизации показателей

Экономико-математические методы

Программирование

Теория массового обслуживания

Теория игр

Исследование операций

№8 слайд

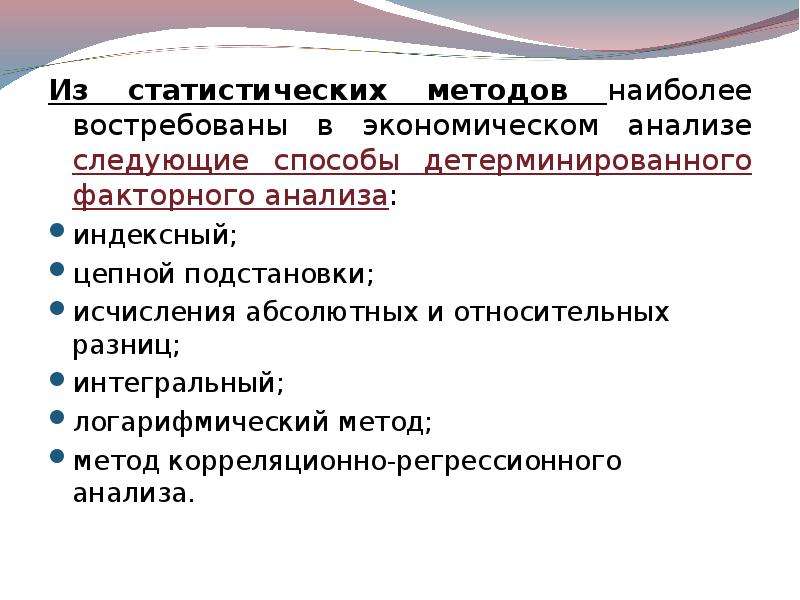

Содержание слайда: Из статистических методов наиболее востребованы в экономическом анализе следующие способы детерминированного факторного анализа:

Из статистических методов наиболее востребованы в экономическом анализе следующие способы детерминированного факторного анализа:

индексный;

цепной подстановки;

исчисления абсолютных и относительных разниц;

интегральный;

логарифмический метод;

метод корреляционно-регрессионного анализа.

№9 слайд

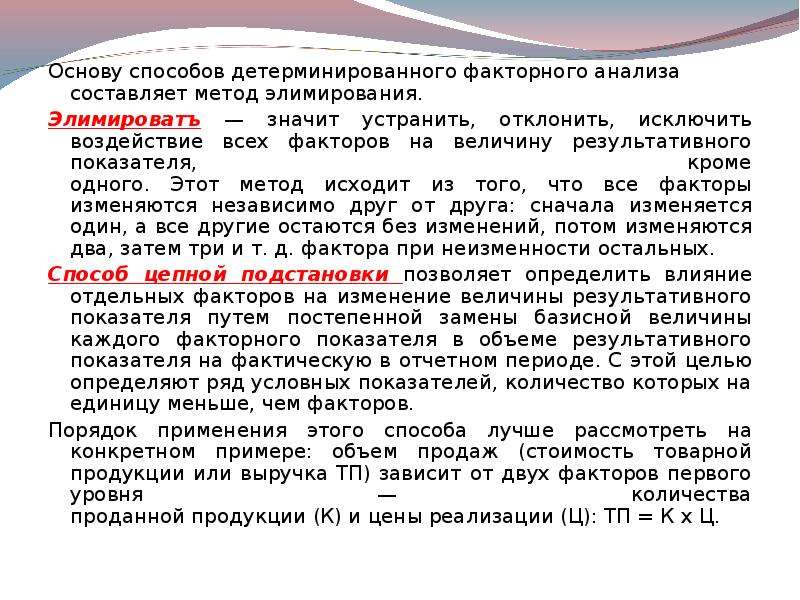

Содержание слайда: Основу способов детерминированного факторного анализа составляет метод элимирования.

Основу способов детерминированного факторного анализа составляет метод элимирования.

Элимироватъ — значит устранить, отклонить, исключить воздействие всех факторов на величину результативного показателя, кроме

одного. Этот метод исходит из того, что все факторы изменяются независимо друг от друга: сначала изменяется один, а все другие остаются без изменений, потом изменяются два, затем три и т. д. фактора при неизменности остальных.

Способ цепной подстановки позволяет определить влияние отдельных факторов на изменение величины результативного показателя путем постепенной замены базисной величины каждого факторного показателя в объеме результативного показателя на фактическую в отчетном периоде. С этой целью определяют ряд условных показателей, количество которых на единицу меньше, чем факторов.

Порядок применения этого способа лучше рассмотреть на конкретном примере: объем продаж (стоимость товарной продукции или выручка ТП) зависит от двух факторов первого уровня — количества

проданной продукции (К) и цены реализации (Ц): ТП = К х Ц.

№10 слайд

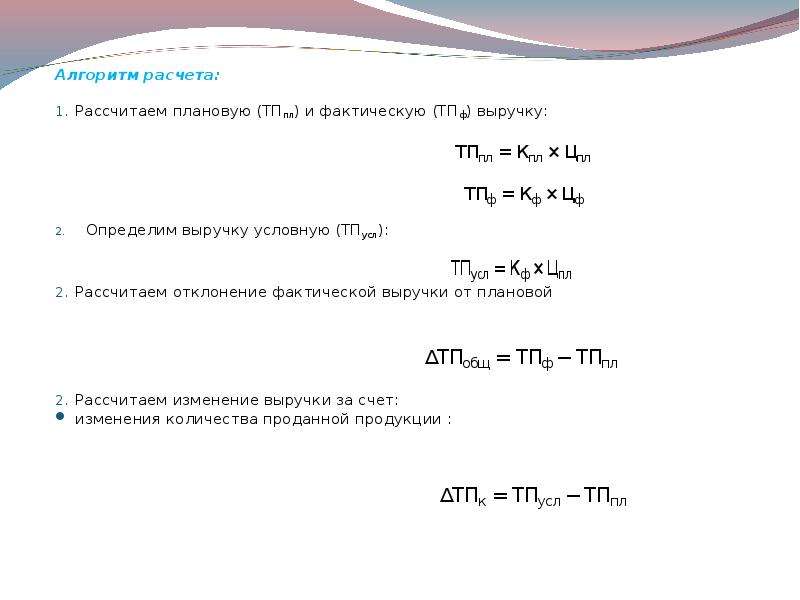

Содержание слайда: Алгоритм расчета:

Алгоритм расчета:

Рассчитаем плановую (ТПпл) и фактическую (ТПф) выручку:

Определим выручку условную (ТПусл):

Рассчитаем отклонение фактической выручки от плановой

Рассчитаем изменение выручки за счет:

изменения количества проданной продукции :

№11 слайд

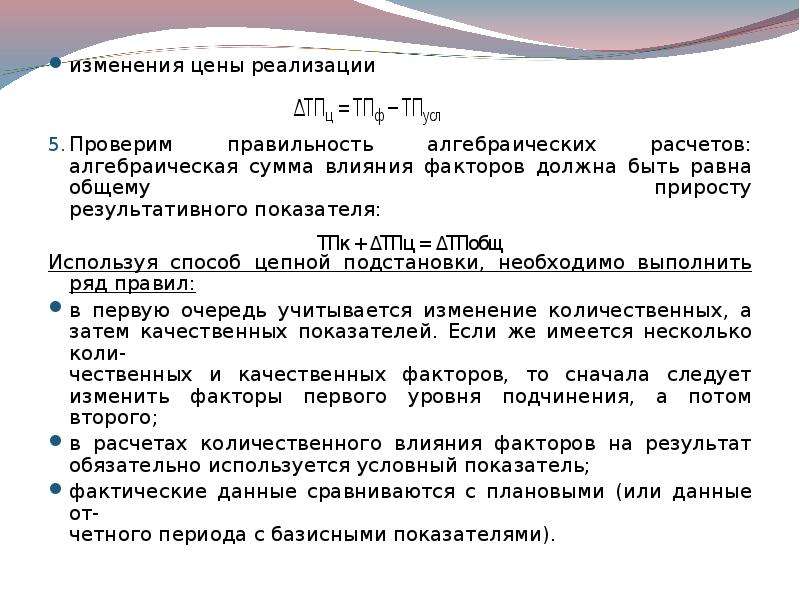

Содержание слайда: изменения цены реализации

изменения цены реализации

Проверим правильность алгебраических расчетов: алгебраическая сумма влияния факторов должна быть равна общему приросту

результативного показателя:

Используя способ цепной подстановки, необходимо выполнить ряд правил:

в первую очередь учитывается изменение количественных, а затем качественных показателей. Если же имеется несколько коли-

чественных и качественных факторов, то сначала следует изменить факторы первого уровня подчинения, а потом второго;

в расчетах количественного влияния факторов на результат обязательно используется условный показатель;

фактические данные сравниваются с плановыми (или данные от-

четного периода с базисными показателями).

№12 слайд

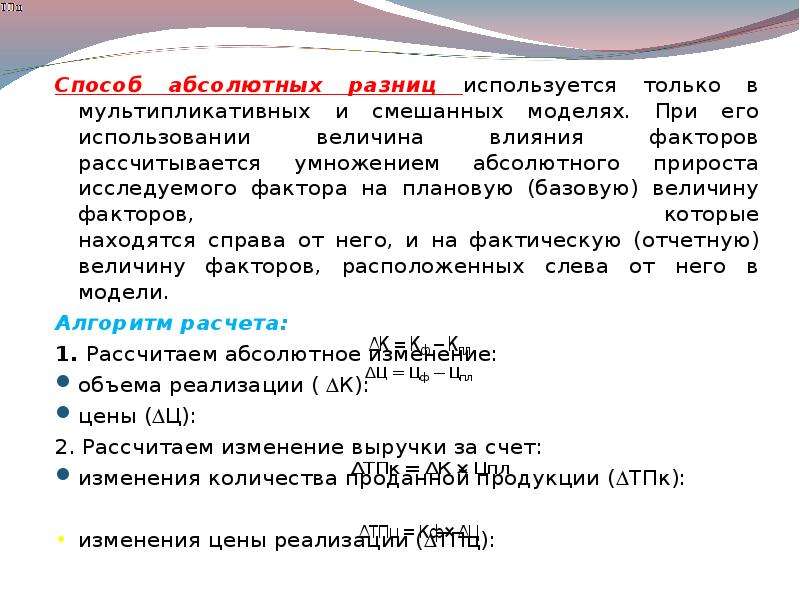

Содержание слайда: Способ абсолютных разниц используется только в мультипликативных и смешанных моделях. При его использовании величина влияния факторов рассчитывается умножением абсолютного прироста исследуемого фактора на плановую (базовую) величину факторов, которые

находятся справа от него, и на фактическую (отчетную) величину факторов, расположенных слева от него в модели.

Способ абсолютных разниц используется только в мультипликативных и смешанных моделях. При его использовании величина влияния факторов рассчитывается умножением абсолютного прироста исследуемого фактора на плановую (базовую) величину факторов, которые

находятся справа от него, и на фактическую (отчетную) величину факторов, расположенных слева от него в модели.

Алгоритм расчета:

1. Рассчитаем абсолютное изменение:

объема реализации ( К):

цены (Ц):

2. Рассчитаем изменение выручки за счет:

изменения количества проданной продукции (ТПк):

• изменения цены реализации (ТПц):

№13 слайд

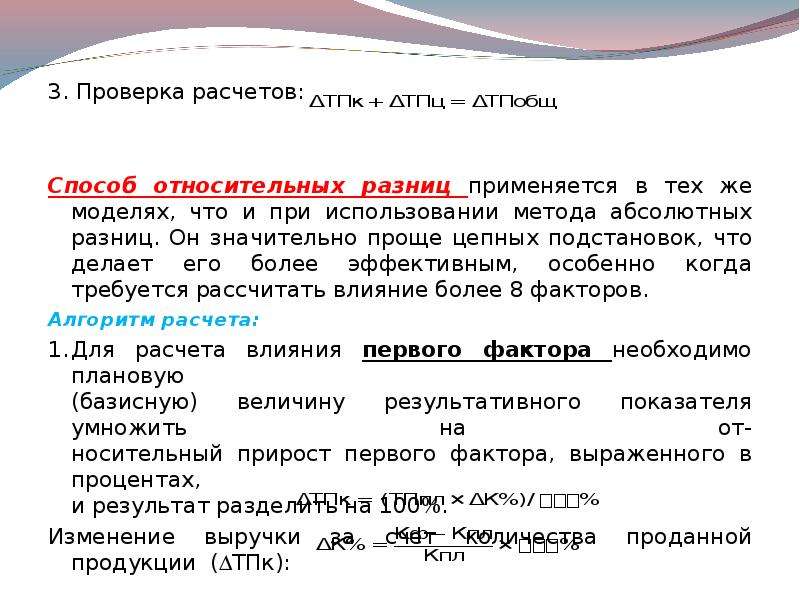

Содержание слайда: 3. Проверка расчетов:

3. Проверка расчетов:

Способ относительных разниц применяется в тех же моделях, что и при использовании метода абсолютных разниц. Он значительно проще цепных подстановок, что делает его более эффективным, особенно когда требуется рассчитать влияние более 8 факторов.

Алгоритм расчета:

1. Для расчета влияния первого фактора необходимо плановую

(базисную) величину результативного показателя умножить на от-

носительный прирост первого фактора, выраженного в процентах,

и результат разделить на 100%.

Изменение выручки за счет количества проданной продукции (ТПк):

№14 слайд

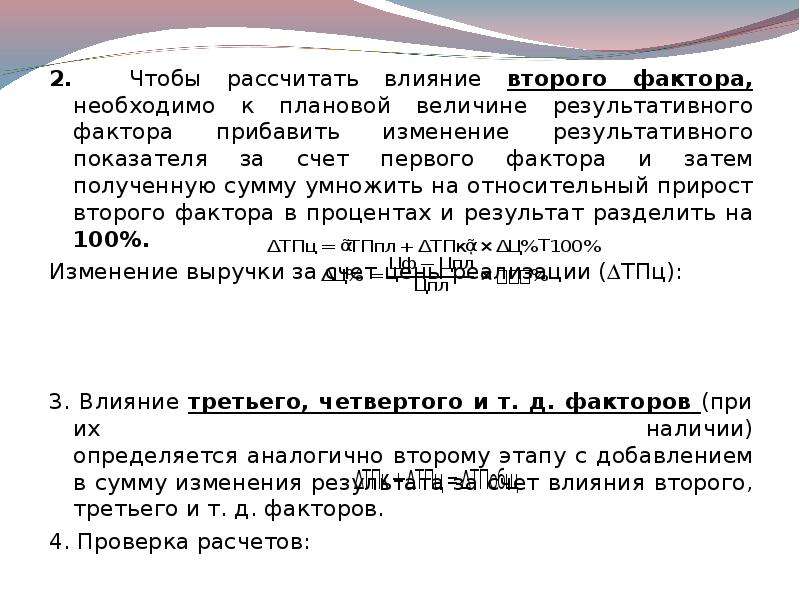

Содержание слайда: 2. Чтобы рассчитать влияние второго фактора, необходимо к плановой величине результативного фактора прибавить изменение результативного показателя за счет первого фактора и затем полученную сумму умножить на относительный прирост второго фактора в процентах и результат разделить на 100%.

2. Чтобы рассчитать влияние второго фактора, необходимо к плановой величине результативного фактора прибавить изменение результативного показателя за счет первого фактора и затем полученную сумму умножить на относительный прирост второго фактора в процентах и результат разделить на 100%.

Изменение выручки за счет цены реализации (ТПц):

3. Влияние третьего, четвертого и т. д. факторов (при их наличии)

определяется аналогично второму этапу с добавлением в сумму изменения результата за счет влияния второго, третьего и т. д. факторов.

4. Проверка расчетов:

№15 слайд

Содержание слайда: Недостаток предыдущих методов состоит в том, что научно-технические факторы интенсификации производства не могут быть включены

в модель прямых связей, а следовательно, их недоучет приведет к занижению или завышению отдельных результатов.

Недостаток предыдущих методов состоит в том, что научно-технические факторы интенсификации производства не могут быть включены

в модель прямых связей, а следовательно, их недоучет приведет к занижению или завышению отдельных результатов.

Вторым недостатком является зависимость результатов расчетов от

того, насколько логически и экономически правильно составлена формула и, следовательно, могут быть сформулированы различные выводы.

Поэтому, прежде чем приступить к расчетам, необходимо:

выявить четкую взаимосвязь между изучаемыми показателями (явлениями);

разграничить количественные и качественные показатели;

правильно определить последовательность подстановок в тех случаях, когда имеется несколько количественных и качественных показателей.

№16 слайд

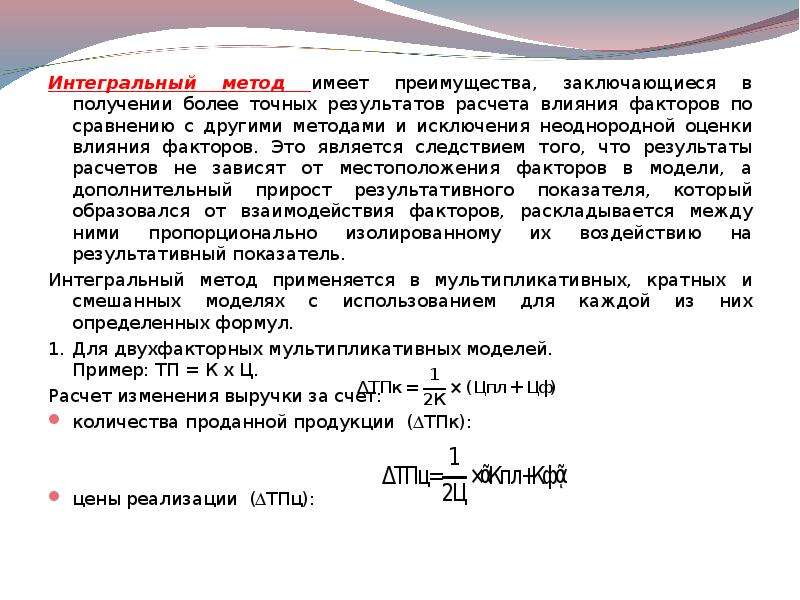

Содержание слайда: Интегральный метод имеет преимущества, заключающиеся в получении более точных результатов расчета влияния факторов по сравнению с другими методами и исключения неоднородной оценки влияния факторов. Это является следствием того, что результаты расчетов не зависят от местоположения факторов в модели, а дополнительный прирост результативного показателя, который образовался от взаимодействия факторов, раскладывается между ними пропорционально изолированному их воздействию на результативный показатель.

Интегральный метод имеет преимущества, заключающиеся в получении более точных результатов расчета влияния факторов по сравнению с другими методами и исключения неоднородной оценки влияния факторов. Это является следствием того, что результаты расчетов не зависят от местоположения факторов в модели, а дополнительный прирост результативного показателя, который образовался от взаимодействия факторов, раскладывается между ними пропорционально изолированному их воздействию на результативный показатель.

Интегральный метод применяется в мультипликативных, кратных и смешанных моделях с использованием для каждой из них определенных формул.

1. Для двухфакторных мультипликативных моделей.

Пример: ТП = К х Ц.

Расчет изменения выручки за счет:

количества проданной продукции (ТПк):

цены реализации (ТПц):

№17 слайд

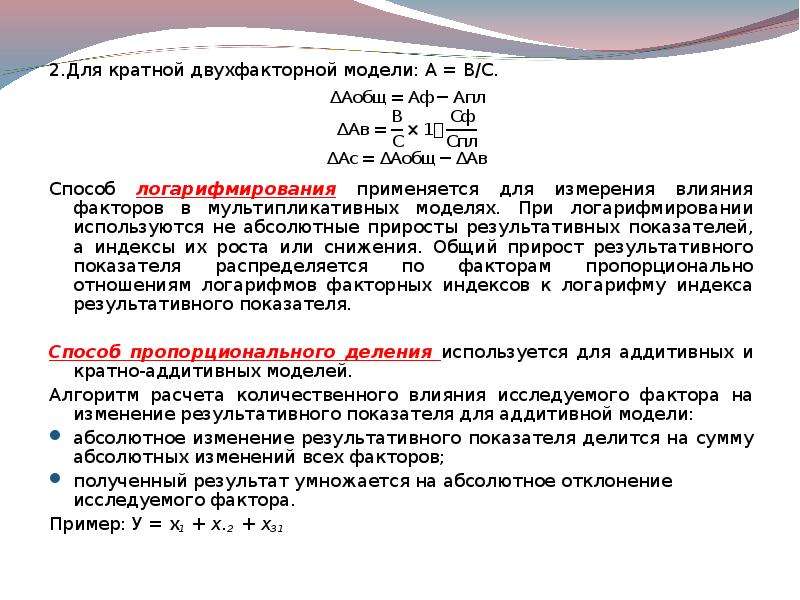

Содержание слайда: 2.Для кратной двухфакторной модели: А = В/С.

2.Для кратной двухфакторной модели: А = В/С.

Способ логарифмирования применяется для измерения влияния факторов в мультипликативных моделях. При логарифмировании используются не абсолютные приросты результативных показателей, а индексы их роста или снижения. Общий прирост результативного показателя распределяется по факторам пропорционально отношениям логарифмов факторных индексов к логарифму индекса результативного показателя.

Способ пропорционального деления используется для аддитивных и кратно-аддитивных моделей.

Алгоритм расчета количественного влияния исследуемого фактора на изменение результативного показателя для аддитивной модели:

абсолютное изменение результативного показателя делится на сумму абсолютных изменений всех факторов;

полученный результат умножается на абсолютное отклонение исследуемого фактора.

Пример: У = х1 + х.2 + х31

№18 слайд

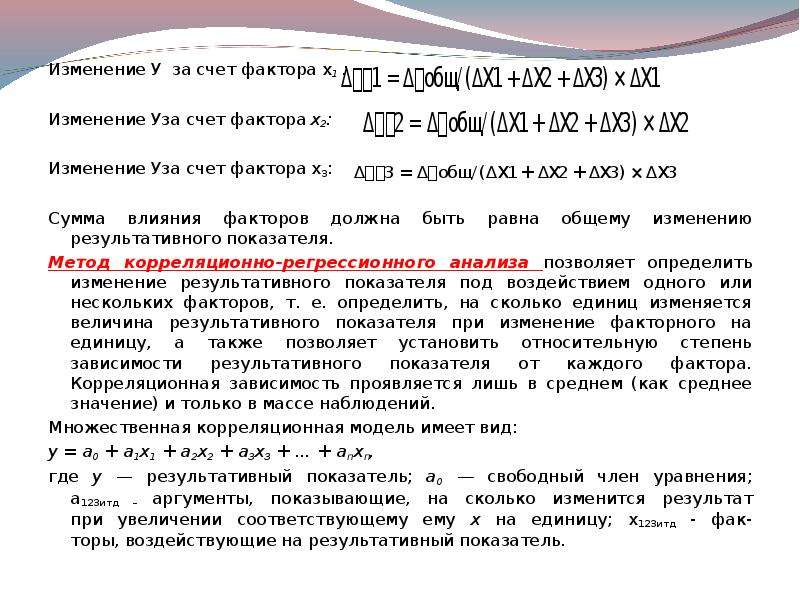

Содержание слайда: Изменение У за счет фактора х1 :

Изменение У за счет фактора х1 :

Изменение Уза счет фактора х2:

Изменение Уза счет фактора х3:

Сумма влияния факторов должна быть равна общему изменению результативного показателя.

Метод корреляционно-регрессионного анализа позволяет определить изменение результативного показателя под воздействием одного или нескольких факторов, т. е. определить, на сколько единиц изменяется величина результативного показателя при изменение факторного на единицу, а также позволяет установить относительную степень зависимости результативного показателя от каждого фактора. Корреляционная зависимость проявляется лишь в среднем (как среднее значение) и только в массе наблюдений.

Множественная корреляционная модель имеет вид:

у = а0 + а1х1 + а2х2 + а3х3 + ... + апхп,

где у — результативный показатель; а0 — свободный член уравнения;

а123итд – аргументы, показывающие, на сколько изменится результат

при увеличении соответствующему ему х на единицу; х123итд - фак-

торы, воздействующие на результативный показатель.

№19 слайд

Содержание слайда: Многофакторный корреляционный анализ состоит из нескольких этапов.

Многофакторный корреляционный анализ состоит из нескольких этапов.

На первом этапе определяются факторы, которые оказывают влияние на изучаемый показатель, и отбираются наиболее существенные для корреляционного анализа.

На втором этапе собирается и оценивается исходная информация, необходимая для корреляционного анализа.

На третьем этапе изучается характер и моделируется связь между факторами и результативным показателем, т. е. подбирается и обосновывается математическое уравнение, которое наиболее точно выражает сущность исследуемой зависимости.

На четвертом этапе проводится расчет основных показателей связи корреляционного анализа.

На пятом этапе статистически оцениваются результаты корреляционного анализа и практическое их применение.

В последние годы наибольшую актуальность в практической деятельности приобрел такой метод изучения многомерных статистических совокупностей, как кластерный анализ, содержание которого было впервые раскрыто в 1939 г. исследователем Трионом.

№20 слайд

Содержание слайда: В экономическом анализе преимущественно используют диаграммы, которые по содержанию подразделяются на диаграммы сравнения, структурные, динамические, графики связи, графики контроля и т. д.

В экономическом анализе преимущественно используют диаграммы, которые по содержанию подразделяются на диаграммы сравнения, структурные, динамические, графики связи, графики контроля и т. д.

В стратегическом анализе широко используется графический метод — «дерево решений». Он позволяет проследить последовательность стратегических решений при каждом возможном изменении отдельных факторов, особенно в условиях риска. Построение «дерева решений» начинается с предпроизводственной стадии (или на этапе зарождения) и продвигается вперед по времени через ряд последовательных событий.

При каждом событии у «дерева» появляются ответвления, которые показывают каждое возможное направление действия до окончательных вариантов завершения данного решения.

Значение средних величин в экономическом анализе состоит в обобщении соответствующей совокупности типичных, однородных показателей и процессов. Они позволяют переходить от единичного к общему, от случайного к закономерному, абстрагируясь от случайных, нетипичных явлений.

В аналитических расчетах применяют различные формы средних величин — средняя арифметическая простая, среднеквадратическая, средняя гармоническая, средняя хронологическая моментного ряда и др. При их использовании следует учитывать, что они дают обобщенную характеристику явлений, основываясь на массовых данных. Поэтому при оценке экономических явлений необходимо раскрывать содержание средних величин, дополняя их среднегрупповыми, а в некоторых случаях и индивидуальными показателями.

№21 слайд

Содержание слайда: Сущность кластерного анализа заключается в разбиении множества изучаемых объектов и признаков на однородные группы или кластеры. Достоинство данного метода в том, что он позволяет подразделять объекты не по одному параметру, а по целому ряду признаков и в отличие от большинства математико-статистических методов не накладывает никаких ограничений на рассматриваемые объекты.

Сущность кластерного анализа заключается в разбиении множества изучаемых объектов и признаков на однородные группы или кластеры. Достоинство данного метода в том, что он позволяет подразделять объекты не по одному параметру, а по целому ряду признаков и в отличие от большинства математико-статистических методов не накладывает никаких ограничений на рассматриваемые объекты.

Кластерный анализ позволяет рассматривать достаточно большой объем информации, сжимать массивы социально-экономической информации, делать их компактными и наглядными. Однако состав и количество кластеров зависят от выбираемых критериев разбиения. В то же время могут теряться индивидуальные черты отдельных объектов за счет замены их характеристиками обобщенных значений параметра кластера. Это следует отнести к недостатку кластерного анализа.

В процессе проведения кластерного анализа необходимо на основании данных, содержащихся во множестве X, разбить на множество объектов G на т (т — целое) кластеров (подмножеств) Qv Q2,... так, чтобы каждый объект G. принадлежал только одному подмножеству разбиения и чтобы объекты, принадлежащие одному и тому же кластеру, были сходными, в то время как объекты, принадлежащие разным кластерам, были разнородными.

В качестве целевой функции кластерного анализа может быть взята внутригрупповая сумма квадратов отклонения:

гдеXj.— представляет собой измерения j-го объекта.

№22 слайд

Содержание слайда: Кластерный анализ можно применять к интервальным датам, частотам, при группировке данных, моделировании рыночной конъюнктуры.

Кластерный анализ можно применять к интервальным датам, частотам, при группировке данных, моделировании рыночной конъюнктуры.

Способ сравнения применяется в следующих случаях.

Сравнение фактических данных текущего периода с данными предыдущих периодов. Это дает возможность выявить направление, динамику и темпы развития фирмы, оценить и спрогнозировать тенденцию дальнейших изменений.

Сравнение фактических данных с плановыми позволяет проконтролировать выполнение плановых заданий, которые в условиях рынка разрабатываются исходя из заключенных договоров и контрактов, спроса, предложения и степени конкуренции, сложившейся на рынке.

Сравнение фактических данных с данными других предприятий с целью определения рейтинга и разработки стратегии дальнейшего развития. С помощью таких сравнений появляется возможность оценки конкурентоспособности и имиджа фирмы, выявления слабых и сильных сторон его деятельности.

Сопоставление различных вариантов управленческих решений с целью выбора наиболее оптимального из них с целью обеспечения экономической и финансовой устойчивости фирмы.

№23 слайд

Содержание слайда: В экономическом анализе выделяют следующие виды сравнительного анализа:

В экономическом анализе выделяют следующие виды сравнительного анализа:

горизонтальный (временной) анализ — сравнение каждой позиции с предыдущей (анализ динамики (по годам) изменения показателей);

вертикальный (структурный) анализ — определение структуры итоговых показателей, определение доли или удельного веса отдельных частей в результирующем показателе;

трендовый анализ — сравнение показателей за ряд лет и определение основной тенденции динамики показателя;

одномерный сравнительный анализ — сопоставляются один или несколько показателей одного объекта или несколько объектов по одному показателю.

Многомерный сравнительный анализ — сравнение результатов деятельности нескольких хозяйствующих субъектов по широкому кругу показателей (комплексный экономический анализ финансово-хозяйственной деятельности организации, рейтинговая оценка предприятий).

№24 слайд

Содержание слайда: Балансовый метод анализа получил название в результате выведения равенства двух итогов бухгалтерского баланса. Устанавливаемое балансовым методом равенство итогов показывает, что в анализе учтены все взаимодействующие факторы и отражающие их экономические показатели и что связь между ними представлена правильно. Балансовый прием обеспечивает возможность изменения влияния на результативный

показатель тесно связанных с ним факторов, при этом обобщающий показатель представляет собой алгебраическую сумму частных факторов.

С помощью балансового приема изучают направления использования

материалов на предприятии, эффективность использования оборудова-

ния, рабочего времени, определяют величину дебиторской и кредитор-

ской задолженности. Например, для определения платежеспособности

предприятия используется платежный баланс, в котором соотносятся

платежные средства с платежными обязательствами.

Балансовый метод анализа получил название в результате выведения равенства двух итогов бухгалтерского баланса. Устанавливаемое балансовым методом равенство итогов показывает, что в анализе учтены все взаимодействующие факторы и отражающие их экономические показатели и что связь между ними представлена правильно. Балансовый прием обеспечивает возможность изменения влияния на результативный

показатель тесно связанных с ним факторов, при этом обобщающий показатель представляет собой алгебраическую сумму частных факторов.

С помощью балансового приема изучают направления использования

материалов на предприятии, эффективность использования оборудова-

ния, рабочего времени, определяют величину дебиторской и кредитор-

ской задолженности. Например, для определения платежеспособности

предприятия используется платежный баланс, в котором соотносятся

платежные средства с платежными обязательствами.

Графический метод представляет собой построение графиков, кото-

рые позволяют получить наглядное представление о тенденциях из-

менения показателей и взаимосвязи показателей.

Скачать все slide презентации Экономического анализа и финансового менеджмента одним архивом: