Презентация Экономика и финансовые рынки: текущее состояние и перспективы Тимофеев Д. В. ПФ ГУ ВШЭ 14 мая 2010 онлайн

На нашем сайте вы можете скачать и просмотреть онлайн доклад-презентацию на тему Экономика и финансовые рынки: текущее состояние и перспективы Тимофеев Д. В. ПФ ГУ ВШЭ 14 мая 2010 абсолютно бесплатно. Урок-презентация на эту тему содержит всего 24 слайда. Все материалы созданы в программе PowerPoint и имеют формат ppt или же pptx. Материалы и темы для презентаций взяты из открытых источников и загружены их авторами, за качество и достоверность информации в них администрация сайта не отвечает, все права принадлежат их создателям. Если вы нашли то, что искали, отблагодарите авторов - поделитесь ссылкой в социальных сетях, а наш сайт добавьте в закладки.

Оцените презентацию от 1 до 5 баллов!

- Тип файла:ppt / pptx (powerpoint)

- Всего слайдов:24 слайда

- Для класса:1,2,3,4,5,6,7,8,9,10,11

- Размер файла:542.00 kB

- Просмотров:88

- Скачиваний:0

- Автор:неизвестен

Слайды и текст к этой презентации:

№1 слайд

Содержание слайда: Экономика и финансовые рынки: текущее состояние и перспективы

Тимофеев Д.В.

ПФ ГУ ВШЭ

14 мая 2010

№2 слайд

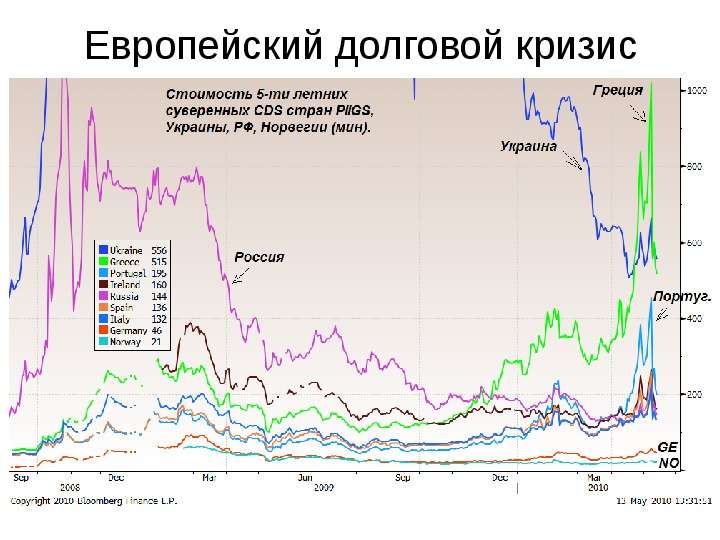

Содержание слайда: Европейский долговой кризис

№3 слайд

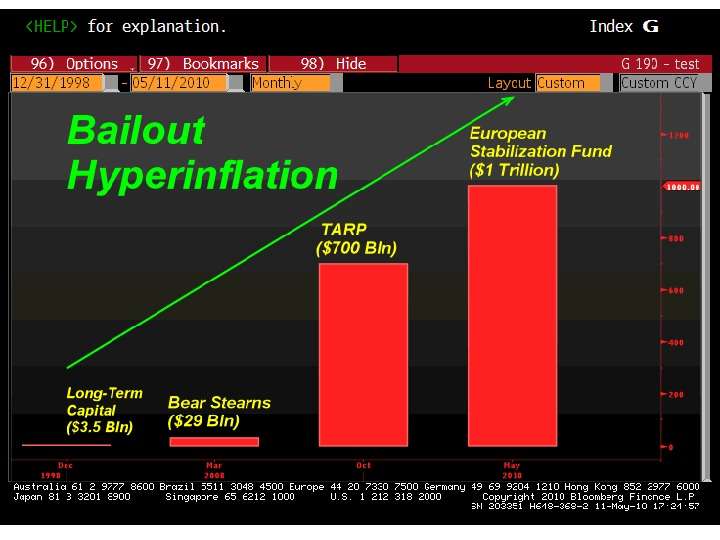

Содержание слайда: Bailout hyperinflation

№4 слайд

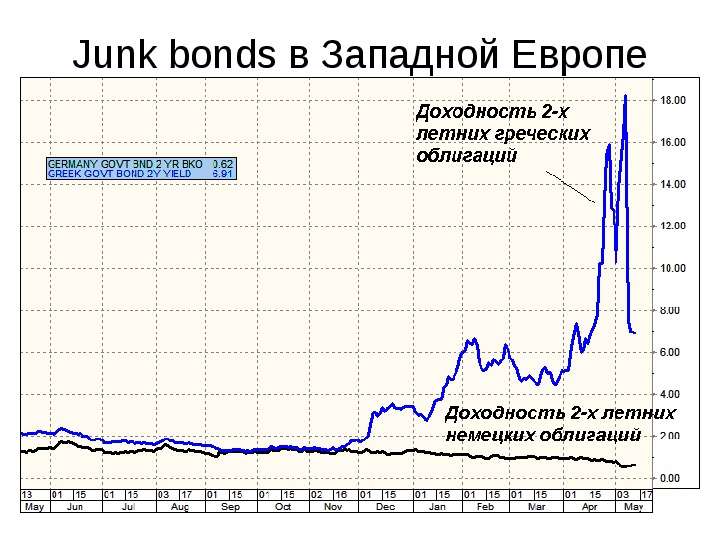

Содержание слайда: Junk bonds в Западной Европе

№5 слайд

Содержание слайда: Температура финансового кризиса

№6 слайд

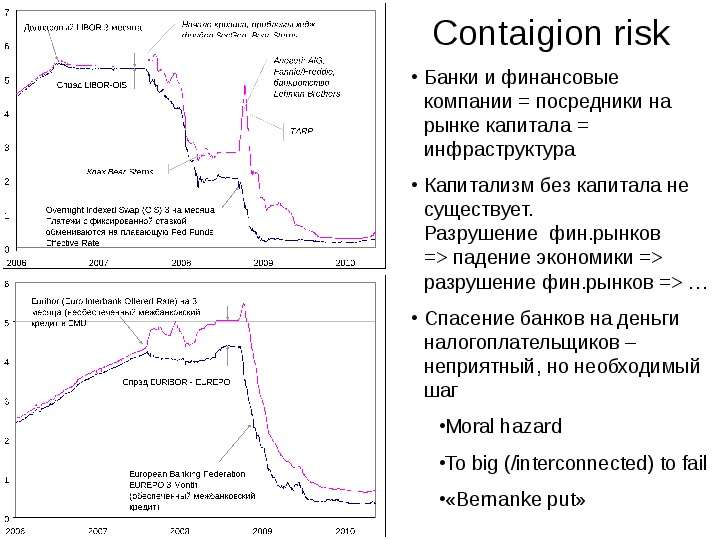

Содержание слайда: Contaigion risk

№7 слайд

Содержание слайда: Единая валюта ЕС:

В период надувания недвижимости был приток капитала «гламурные зоны» Испании или Греции

=> строительный и экономический бум

Приток вызывал опережающий рост зарплат и уровня цен в этих зонах, особенно в секторе «неторгуемых» товаров и услуг

Крах недвижимости, прекращение финансовой подпитки сделало экономики неконкурентоспособными

Негибкость зарплат и цен не позволяет экономике приспособиться

№8 слайд

Содержание слайда: Тест жизнеспособности: PIGS*

Доходы правительства падают, для исполнения социальных обязательств запускается дефицит

Инвесторы ставят под сомнение платежеспособность стран – отток из финансового сектора уязвимых стран усиливается

Если с заимствования растет с 2% до 10%=> при уровне долга Греции в 113%/ВВП только проценты займут 11.3%/ВВП. Расходы бюджета (25% от ВВП) на проценты вырастают с ~2% от ВВП до 10% от ВВП – половина бюджета (!)

Возникает порочные циклы спада:

финансовый рынок –> реальная экономика,

-> доходы бюджета ->…

№9 слайд

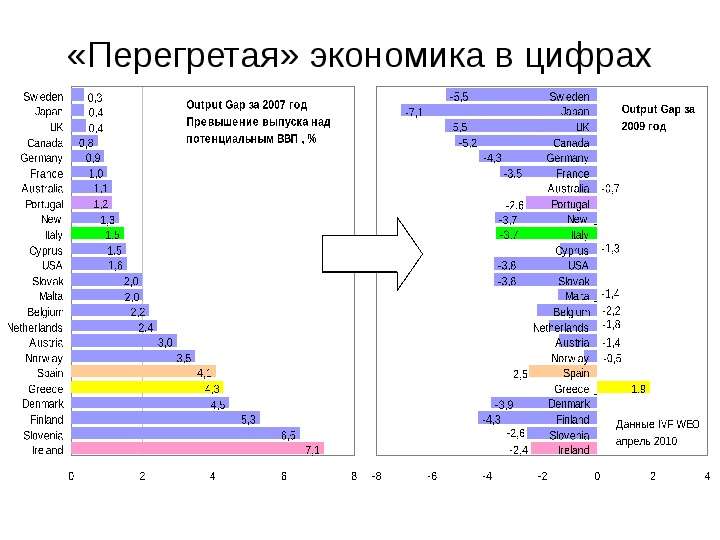

Содержание слайда: «Перегретая» экономика в цифрах

№10 слайд

Содержание слайда: Негибкость зарплат и евро

№11 слайд

Содержание слайда: Проблема не уровне долга per se, а в структурных дефицитах

№12 слайд

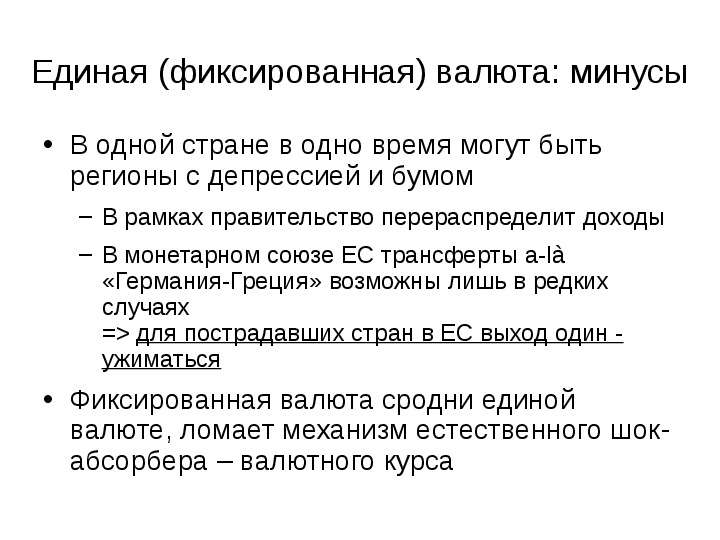

Содержание слайда: Единая (фиксированная) валюта: минусы

В одной стране в одно время могут быть регионы с депрессией и бумом

В рамках правительство перераспределит доходы

В монетарном союзе ЕС трансферты a-là «Германия-Греция» возможны лишь в редких случаях

=> для пострадавших стран в ЕС выход один - ужиматься

Фиксированная валюта сродни единой валюте, ломает механизм естественного шок-абсорбера – валютного курса

№13 слайд

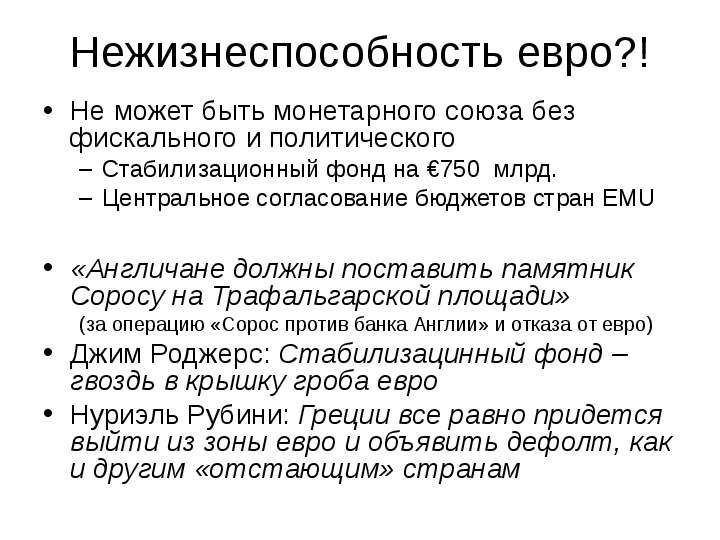

Содержание слайда: Нежизнеспособность евро?!

Не может быть монетарного союза без фискального и политического

Стабилизационный фонд на €750 млрд.

Центральное согласование бюджетов стран EMU

«Англичане должны поставить памятник Соросу на Трафальгарской площади»

(за операцию «Сорос против банка Англии» и отказа от евро)

Джим Роджерс: Стабилизацинный фонд – гвоздь в крышку гроба евро

Нуриэль Рубини: Греции все равно придется выйти из зоны евро и объявить дефолт, как и другим «отстающим» странам

№14 слайд

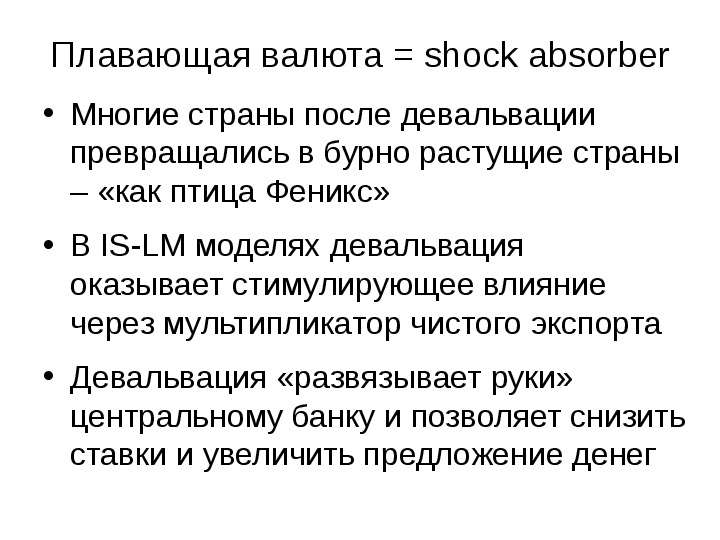

Содержание слайда: Плавающая валюта = shock absorber

Многие страны после девальвации превращались в бурно растущие страны – «как птица Феникс»

В IS-LM моделях девальвация оказывает стимулирующее влияние через мультипликатор чистого экспорта

Девальвация «развязывает руки» центральному банку и позволяет снизить ставки и увеличить предложение денег

№15 слайд

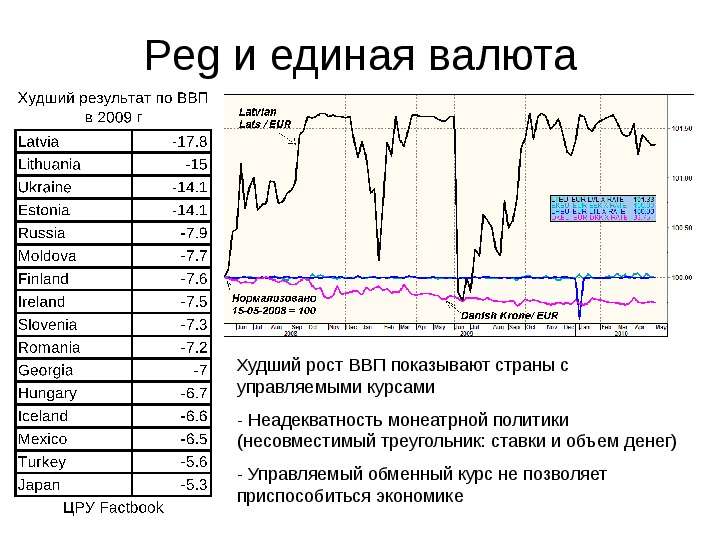

Содержание слайда: Peg и единая валюта

№16 слайд

Содержание слайда: Евро и паритет покупательной способности

№17 слайд

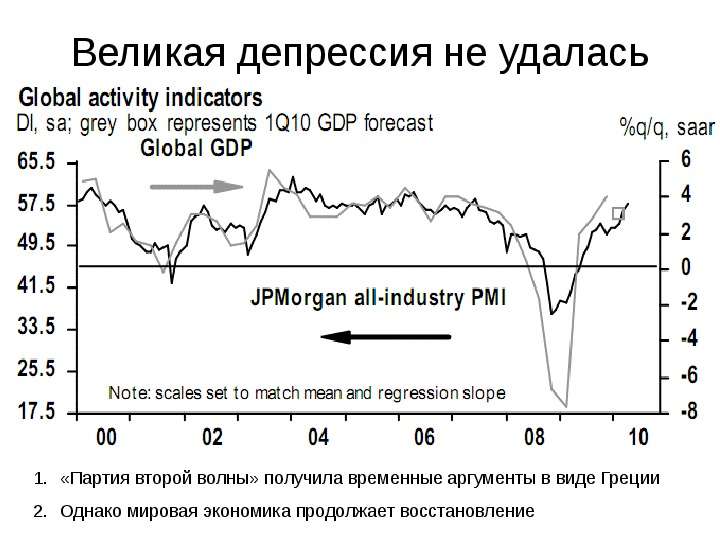

Содержание слайда: Великая депрессия не удалась

№18 слайд

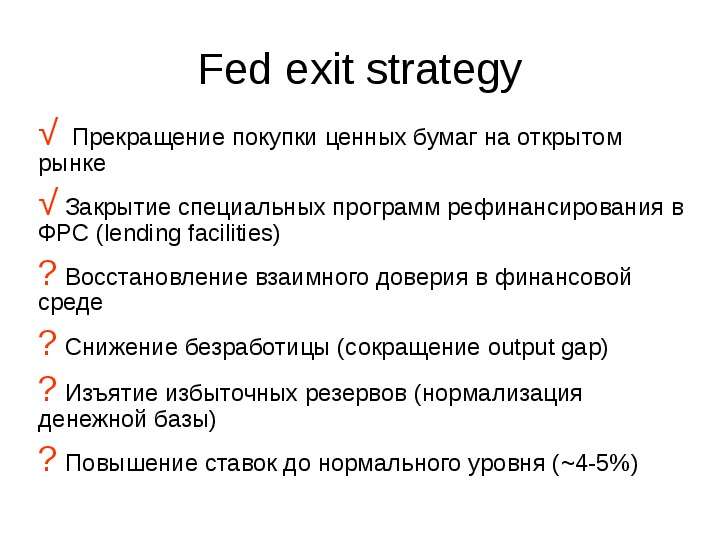

Содержание слайда: Fed exit strategy

√ Прекращение покупки ценных бумаг на открытом рынке

√ Закрытие специальных программ рефинансирования в ФРС (lending facilities)

? Восстановление взаимного доверия в финансовой среде

? Снижение безработицы (сокращение output gap)

? Изъятие избыточных резервов (нормализация денежной базы)

? Повышение ставок до нормального уровня (~4-5%)

№19 слайд

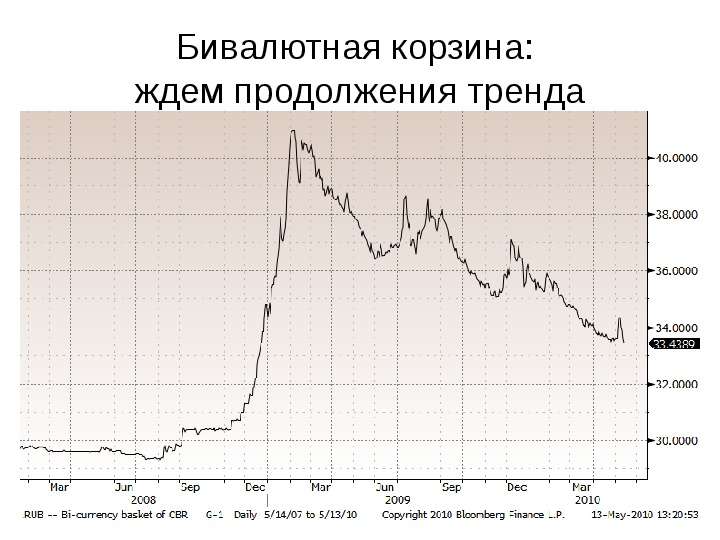

Содержание слайда: Бивалютная корзина:

ждем продолжения тренда

№20 слайд

Содержание слайда: Цена укрепления

№21 слайд

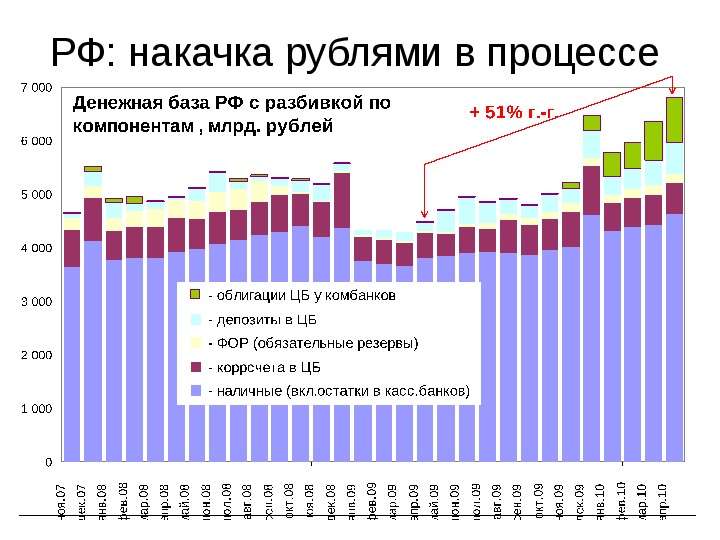

Содержание слайда: РФ: накачка рублями в процессе

№22 слайд

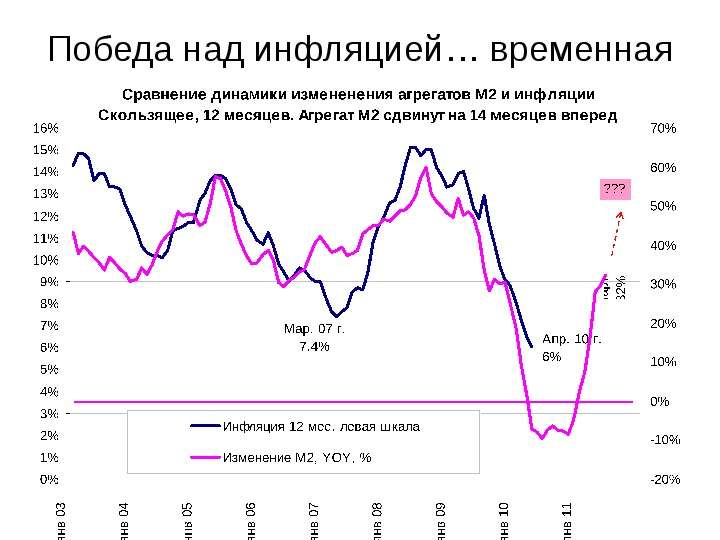

Содержание слайда: Победа над инфляцией… временная

№23 слайд

Содержание слайда: И где же рефляция?

№24 слайд

Содержание слайда: Почему денежная накачка не обязательно ведет к экономическому восстановлению?

Центральные банки не всегда способны вытащить экономику из спада:

Работоспособность посредников (достаточность капитала/ плохие долги/ взаимное доверие)

Желание дать в долг, доверие к реальному сектору

Желание взять долг – нет проблемы отрицательных балансов

(что бывает редко, после большого пузыря активов вместе с большим рычагом в экономике, США 2009, Япония 90-е*)

Поводок можно натянуть, но нельзя толкнуть

Скачать все slide презентации Экономика и финансовые рынки: текущее состояние и перспективы Тимофеев Д. В. ПФ ГУ ВШЭ 14 мая 2010 одним архивом: