Презентация ИЗМЕНЕНИЯ В НАЛОГОВОМ ЗАКОНОДАТЕЛЬСТВЕ ДЛЯ ФИЗИЧЕСКИХ ЛИЦ ст. 214. 1 онлайн

На нашем сайте вы можете скачать и просмотреть онлайн доклад-презентацию на тему ИЗМЕНЕНИЯ В НАЛОГОВОМ ЗАКОНОДАТЕЛЬСТВЕ ДЛЯ ФИЗИЧЕСКИХ ЛИЦ ст. 214. 1 абсолютно бесплатно. Урок-презентация на эту тему содержит всего 20 слайдов. Все материалы созданы в программе PowerPoint и имеют формат ppt или же pptx. Материалы и темы для презентаций взяты из открытых источников и загружены их авторами, за качество и достоверность информации в них администрация сайта не отвечает, все права принадлежат их создателям. Если вы нашли то, что искали, отблагодарите авторов - поделитесь ссылкой в социальных сетях, а наш сайт добавьте в закладки.

Оцените презентацию от 1 до 5 баллов!

- Тип файла:ppt / pptx (powerpoint)

- Всего слайдов:20 слайдов

- Для класса:1,2,3,4,5,6,7,8,9,10,11

- Размер файла:1.70 MB

- Просмотров:69

- Скачиваний:0

- Автор:неизвестен

Слайды и текст к этой презентации:

№1 слайд

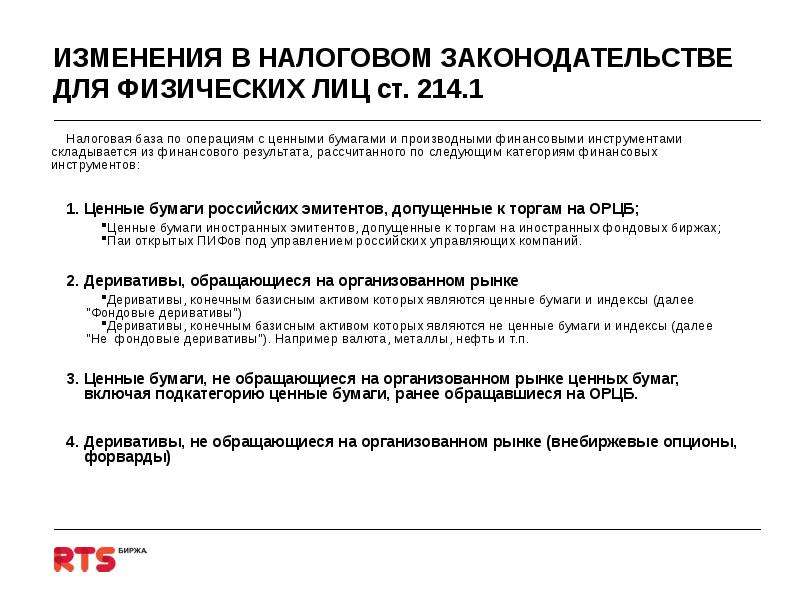

Содержание слайда: ИЗМЕНЕНИЯ В НАЛОГОВОМ ЗАКОНОДАТЕЛЬСТВЕ ДЛЯ ФИЗИЧЕСКИХ ЛИЦ ст. 214.1

Налоговая база по операциям с ценными бумагами и производными финансовыми инструментами складывается из финансового результата, рассчитанного по следующим категориям финансовых инструментов:

1. Ценные бумаги российских эмитентов, допущенные к торгам на ОРЦБ;

Ценные бумаги иностранных эмитентов, допущенные к торгам на иностранных фондовых биржах;

Паи открытых ПИФов под управлением российских управляющих компаний.

2. Деривативы, обращающиеся на организованном рынке

Деривативы, конечным базисным активом которых являются ценные бумаги и индексы (далее "Фондовые деривативы")

Деривативы, конечным базисным активом которых являются не ценные бумаги и индексы (далее "Не фондовые деривативы"). Например валюта, металлы, нефть и т.п.

3. Ценные бумаги, не обращающиеся на организованном рынке ценных бумаг, включая подкатегорию ценные бумаги, ранее обращавшиеся на ОРЦБ.

4. Деривативы, не обращающиеся на организованном рынке (внебиржевые опционы, форварды)

№2 слайд

Содержание слайда: ИЗМЕНЕНИЯ В НАЛОГОВОМ ЗАКОНОДАТЕЛЬСТВЕ ДЛЯ ФИЗИЧЕСКИХ ЛИЦ ст. 214.1

№3 слайд

Содержание слайда: ИЗМЕНЕНИЯ В НАЛОГОВОМ ЗАКОНОДАТЕЛЬСТВЕ ДЛЯ ФИЗИЧЕСКИХ ЛИЦ ст. 214.1

№4 слайд

Содержание слайда: ИЗМЕНЕНИЯ В НАЛОГОВОМ ЗАКОНОДАТЕЛЬСТВЕ ДЛЯ ФИЗИЧЕСКИХ ЛИЦ ст. 220.1

Законом предусмотрен перенос убытков на будущие налоговые периоды в течение 10 лет физическим лицом на основании налоговой декларации по следующим категориям финансовых инструментов:

- Ценные бумаги, обращающиеся на ОРЦБ;

- Деривативы, обращающиеся на организованном рынке.

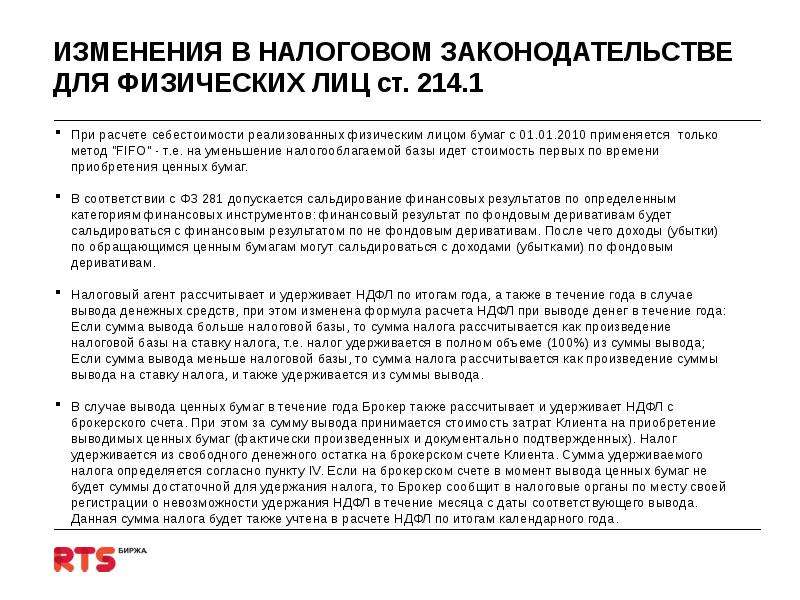

Воспользоваться данным правом Вы сможете, начиная с 2012 года, путем подачи налоговой декларации за 2011 год, в которой будет отражен перенос убытка за 2010 год в прибыль за 2011 год по соответствующей категории финансовых инструментов. На сегодняшний день законодательством не определена форма документа, которую Брокер предоставляет клиенту в подтверждение понесенного убытка, т.о. сейчас это может быть только брокерский отчет.

№5 слайд

Содержание слайда: ПРИМЕРЫ САЛЬДИРОВАНИЯ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ

№6 слайд

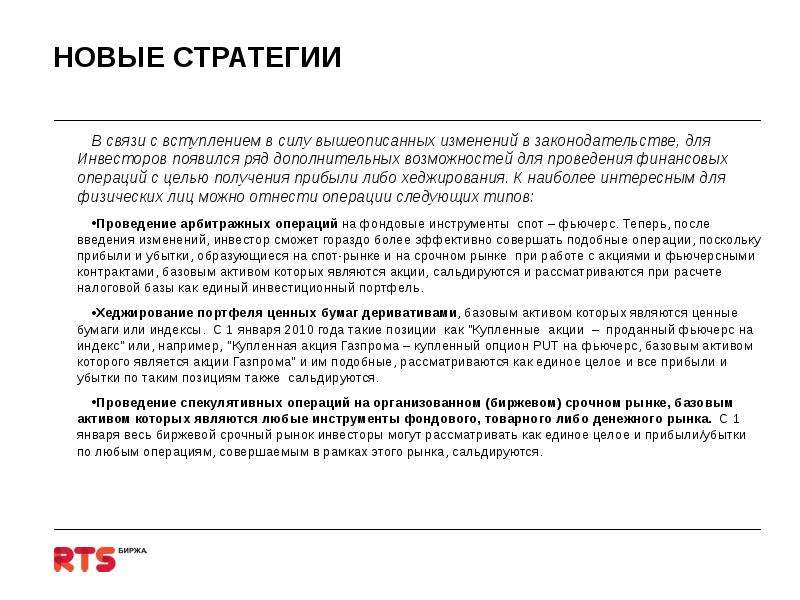

Содержание слайда: НОВЫЕ СТРАТЕГИИ

В связи с вступлением в силу вышеописанных изменений в законодательстве, для Инвесторов появился ряд дополнительных возможностей для проведения финансовых операций с целью получения прибыли либо хеджирования. К наиболее интересным для физических лиц можно отнести операции следующих типов:

Проведение арбитражных операций на фондовые инструменты спот – фьючерс. Теперь, после введения изменений, инвестор сможет гораздо более эффективно совершать подобные операции, поскольку прибыли и убытки, образующиеся на спот-рынке и на срочном рынке при работе с акциями и фьючерсными контрактами, базовым активом которых являются акции, сальдируются и рассматриваются при расчете налоговой базы как единый инвестиционный портфель.

Хеджирование портфеля ценных бумаг деривативами, базовым активом которых являются ценные бумаги или индексы. С 1 января 2010 года такие позиции как "Купленные акции – проданный фьючерс на индекс" или, например, "Купленная акция Газпрома – купленный опцион PUT на фьючерс, базовым активом которого является акции Газпрома" и им подобные, рассматриваются как единое целое и все прибыли и убытки по таким позициям также сальдируются.

Проведение спекулятивных операций на организованном (биржевом) срочном рынке, базовым активом которых являются любые инструменты фондового, товарного либо денежного рынка. С 1 января весь биржевой срочный рынок инвесторы могут рассматривать как единое целое и прибыли/убытки по любым операциям, совершаемым в рамках этого рынка, сальдируются.

№7 слайд

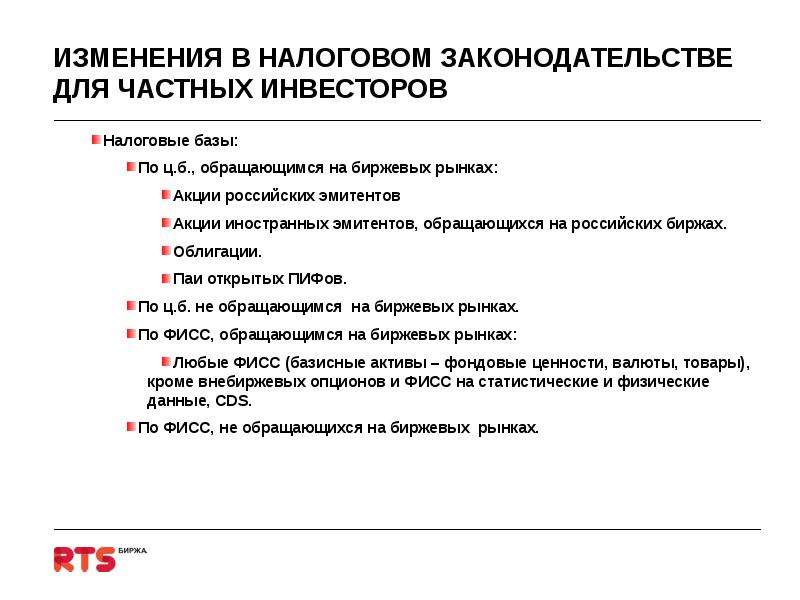

Содержание слайда: ИЗМЕНЕНИЯ В НАЛОГОВОМ ЗАКОНОДАТЕЛЬСТВЕ ДЛЯ ЧАСТНЫХ ИНВЕСТОРОВ

Налоговые базы:

По ц.б., обращающимся на биржевых рынках:

Акции российских эмитентов

Акции иностранных эмитентов, обращающихся на российских биржах.

Облигации.

Паи открытых ПИФов.

По ц.б. не обращающимся на биржевых рынках.

По ФИСС, обращающимся на биржевых рынках:

Любые ФИСС (базисные активы – фондовые ценности, валюты, товары), кроме внебиржевых опционов и ФИСС на статистические и физические данные, CDS.

По ФИСС, не обращающихся на биржевых рынках.

№8 слайд

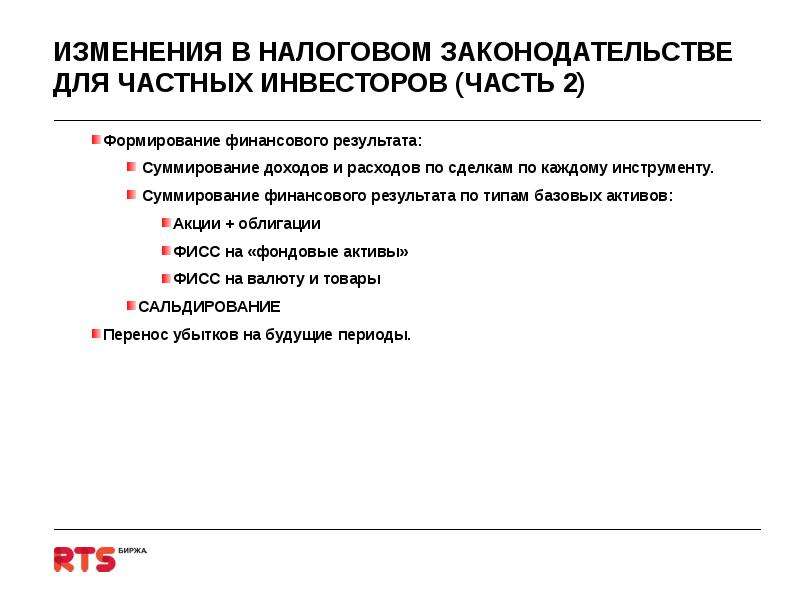

Содержание слайда: ИЗМЕНЕНИЯ В НАЛОГОВОМ ЗАКОНОДАТЕЛЬСТВЕ ДЛЯ ЧАСТНЫХ ИНВЕСТОРОВ (ЧАСТЬ 2)

Формирование финансового результата:

Суммирование доходов и расходов по сделкам по каждому инструменту.

Суммирование финансового результата по типам базовых активов:

Акции + облигации

ФИСС на «фондовые активы»

ФИСС на валюту и товары

САЛЬДИРОВАНИЕ

Перенос убытков на будущие периоды.

№9 слайд

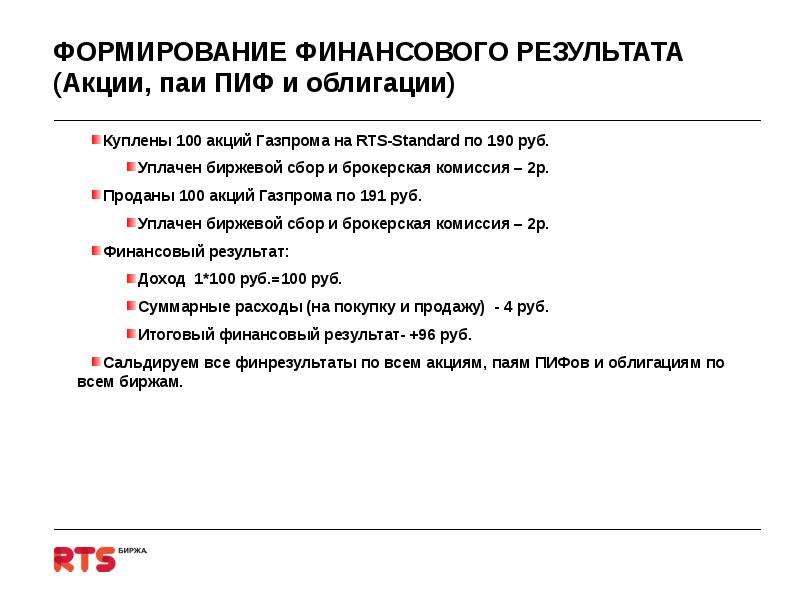

Содержание слайда: ФОРМИРОВАНИЕ ФИНАНСОВОГО РЕЗУЛЬТАТА (Акции, паи ПИФ и облигации)

Куплены 100 акций Газпрома на RTS-Standard по 190 руб.

Уплачен биржевой сбор и брокерская комиссия – 2р.

Проданы 100 акций Газпрома по 191 руб.

Уплачен биржевой сбор и брокерская комиссия – 2р.

Финансовый результат:

Доход 1*100 руб.=100 руб.

Суммарные расходы (на покупку и продажу) - 4 руб.

Итоговый финансовый результат- +96 руб.

Сальдируем все финрезультаты по всем акциям, паям ПИФов и облигациям по всем биржам.

№10 слайд

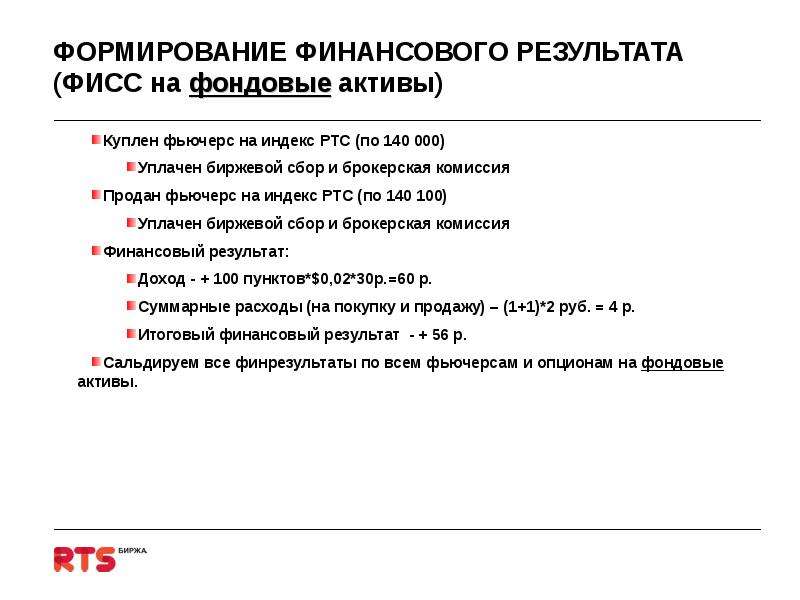

Содержание слайда: ФОРМИРОВАНИЕ ФИНАНСОВОГО РЕЗУЛЬТАТА (ФИСС на фондовые активы)

Куплен фьючерс на индекс РТС (по 140 000)

Уплачен биржевой сбор и брокерская комиссия

Продан фьючерс на индекс РТС (по 140 100)

Уплачен биржевой сбор и брокерская комиссия

Финансовый результат:

Доход - + 100 пунктов*$0,02*30р.=60 р.

Суммарные расходы (на покупку и продажу) – (1+1)*2 руб. = 4 р.

Итоговый финансовый результат - + 56 р.

Сальдируем все финрезультаты по всем фьючерсам и опционам на фондовые активы.

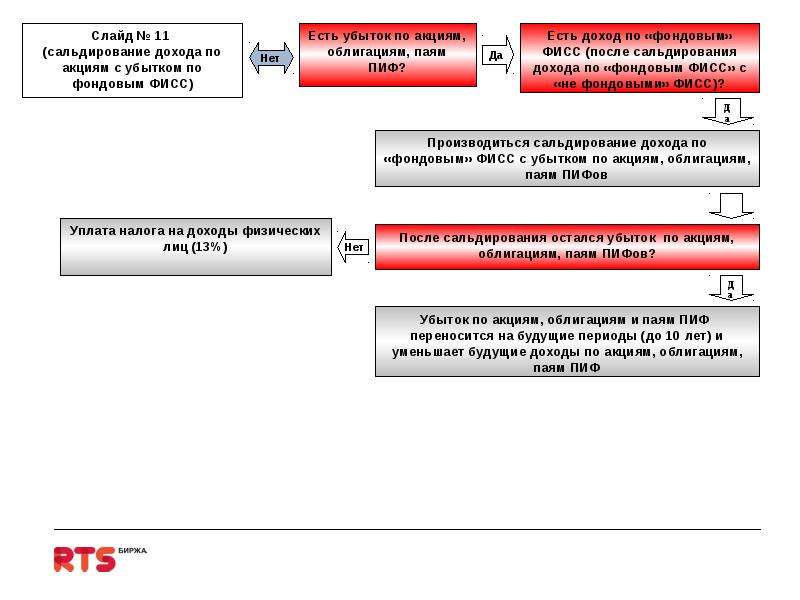

№11 слайд

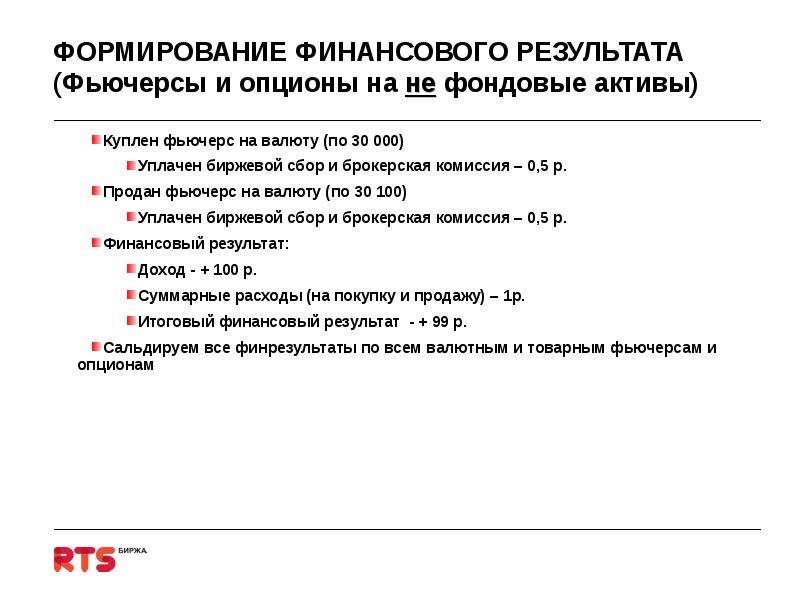

Содержание слайда: ФОРМИРОВАНИЕ ФИНАНСОВОГО РЕЗУЛЬТАТА (Фьючерсы и опционы на не фондовые активы)

Куплен фьючерс на валюту (по 30 000)

Уплачен биржевой сбор и брокерская комиссия – 0,5 р.

Продан фьючерс на валюту (по 30 100)

Уплачен биржевой сбор и брокерская комиссия – 0,5 р.

Финансовый результат:

Доход - + 100 р.

Суммарные расходы (на покупку и продажу) – 1р.

Итоговый финансовый результат - + 99 р.

Сальдируем все финрезультаты по всем валютным и товарным фьючерсам и опционам

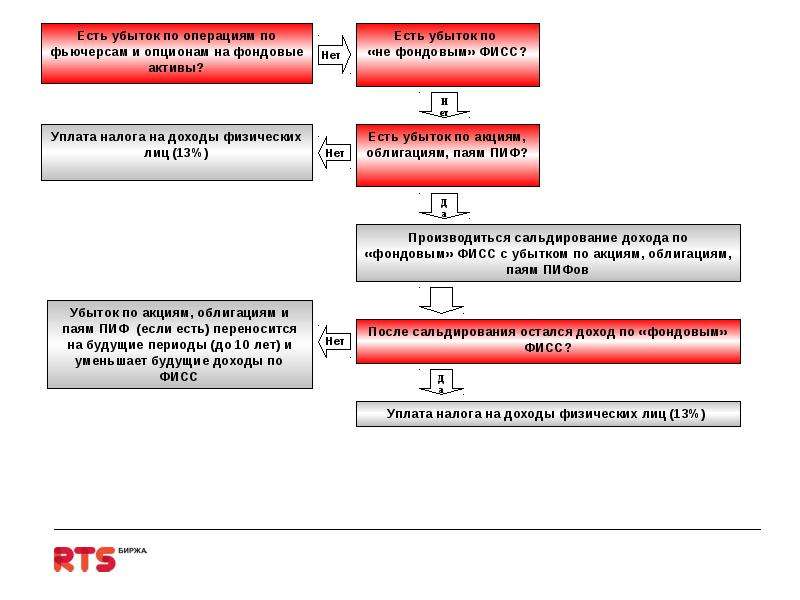

№12 слайд

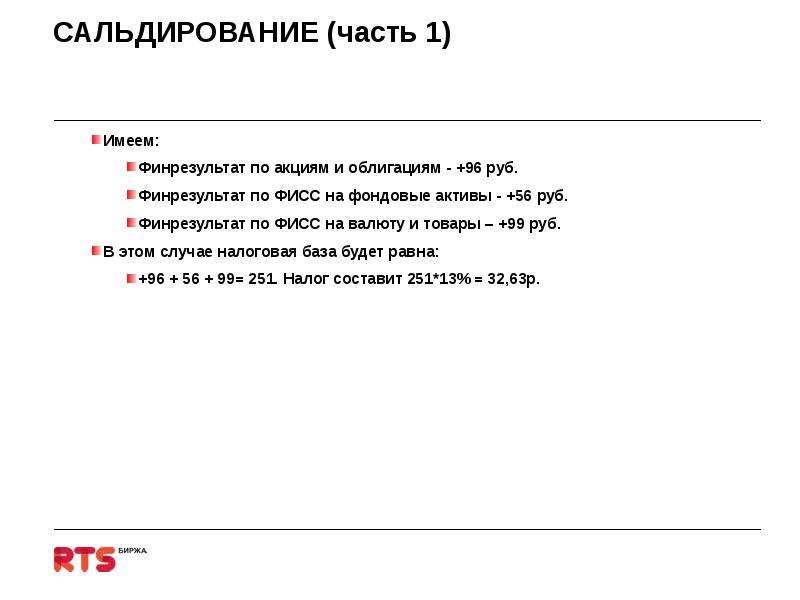

Содержание слайда: САЛЬДИРОВАНИЕ (часть 1)

Имеем:

Финрезультат по акциям и облигациям - +96 руб.

Финрезультат по ФИСС на фондовые активы - +56 руб.

Финрезультат по ФИСС на валюту и товары – +99 руб.

В этом случае налоговая база будет равна:

+96 + 56 + 99= 251. Налог составит 251*13% = 32,63р.

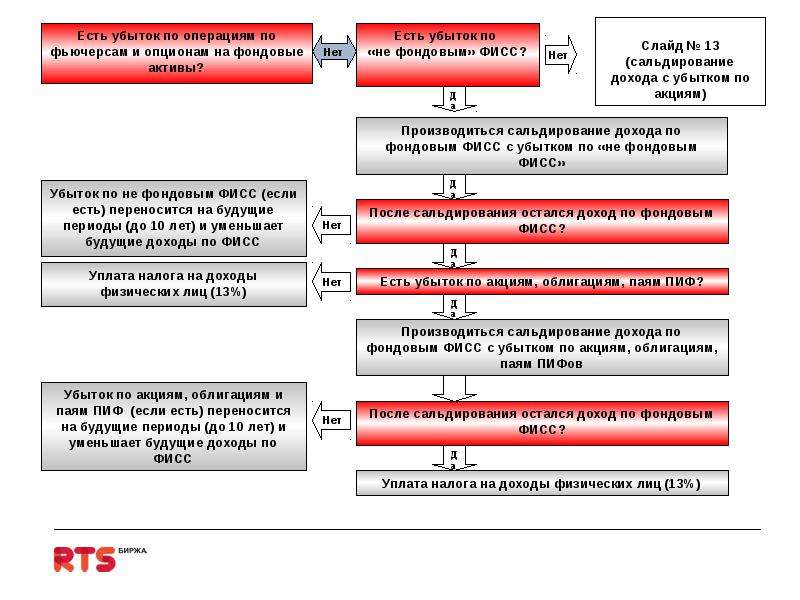

№13 слайд

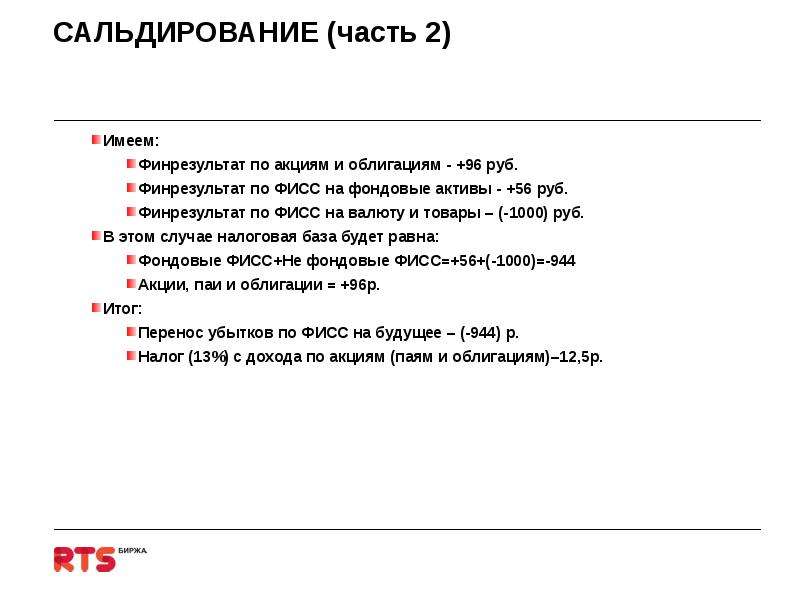

Содержание слайда: САЛЬДИРОВАНИЕ (часть 2)

Имеем:

Финрезультат по акциям и облигациям - +96 руб.

Финрезультат по ФИСС на фондовые активы - +56 руб.

Финрезультат по ФИСС на валюту и товары – (-1000) руб.

В этом случае налоговая база будет равна:

Фондовые ФИСС+Не фондовые ФИСС=+56+(-1000)=-944

Акции, паи и облигации = +96р.

Итог:

Перенос убытков по ФИСС на будущее – (-944) р.

Налог (13%) с дохода по акциям (паям и облигациям)–12,5р.

№14 слайд

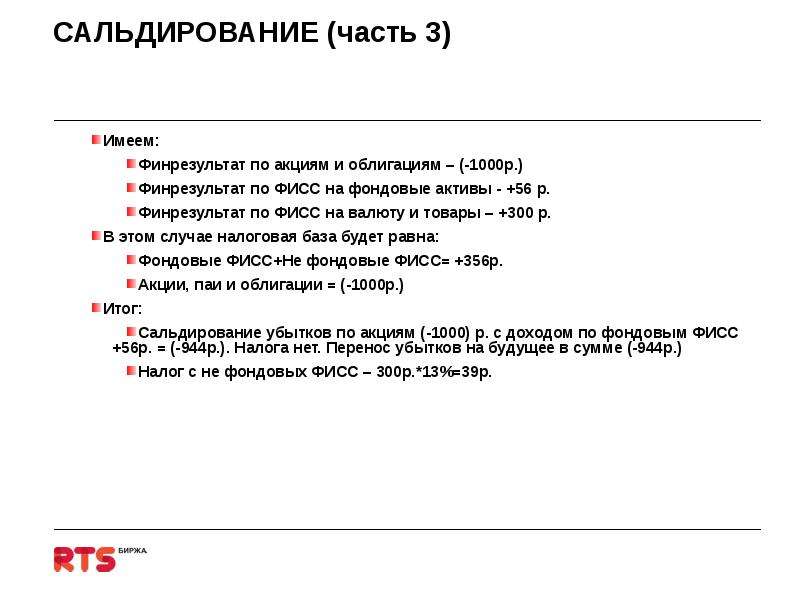

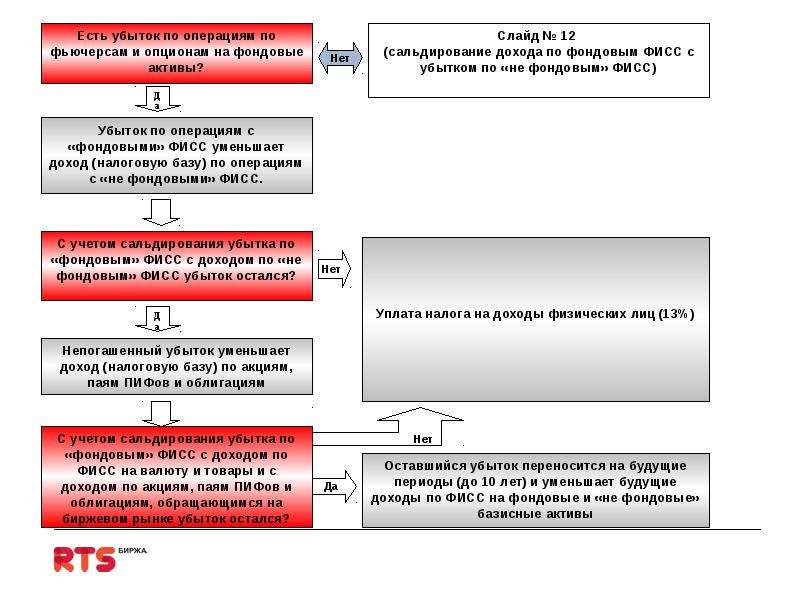

Содержание слайда: САЛЬДИРОВАНИЕ (часть 3)

Имеем:

Финрезультат по акциям и облигациям – (-1000р.)

Финрезультат по ФИСС на фондовые активы - +56 р.

Финрезультат по ФИСС на валюту и товары – +300 р.

В этом случае налоговая база будет равна:

Фондовые ФИСС+Не фондовые ФИСС= +356р.

Акции, паи и облигации = (-1000р.)

Итог:

Сальдирование убытков по акциям (-1000) р. с доходом по фондовым ФИСС +56р. = (-944р.). Налога нет. Перенос убытков на будущее в сумме (-944р.)

Налог с не фондовых ФИСС – 300р.*13%=39р.

№15 слайд

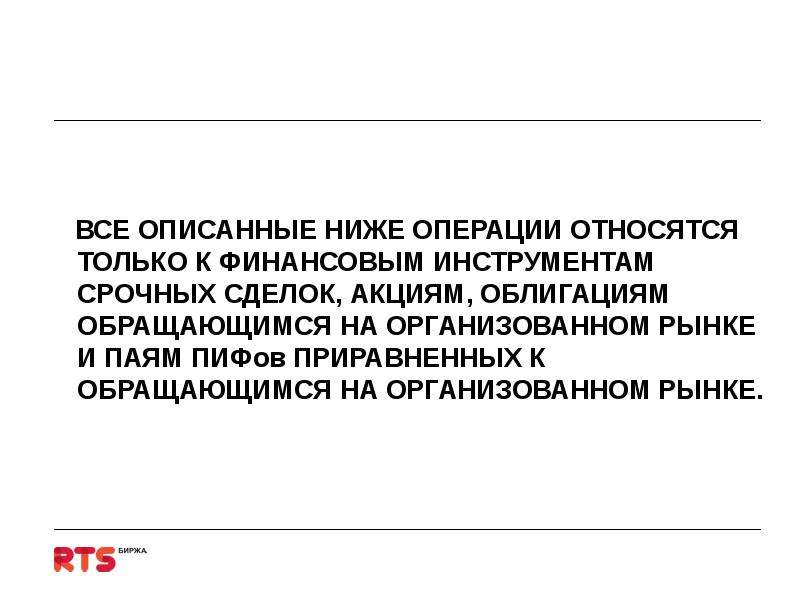

Содержание слайда: ВСЕ ОПИСАННЫЕ НИЖЕ ОПЕРАЦИИ ОТНОСЯТСЯ ТОЛЬКО К ФИНАНСОВЫМ ИНСТРУМЕНТАМ СРОЧНЫХ СДЕЛОК, АКЦИЯМ, ОБЛИГАЦИЯМ ОБРАЩАЮЩИМСЯ НА ОРГАНИЗОВАННОМ РЫНКЕ И ПАЯМ ПИФов ПРИРАВНЕННЫХ К ОБРАЩАЮЩИМСЯ НА ОРГАНИЗОВАННОМ РЫНКЕ.

№16 слайд

Содержание слайда:

№17 слайд

Содержание слайда:

№18 слайд

Содержание слайда:

№19 слайд

Содержание слайда:

№20 слайд

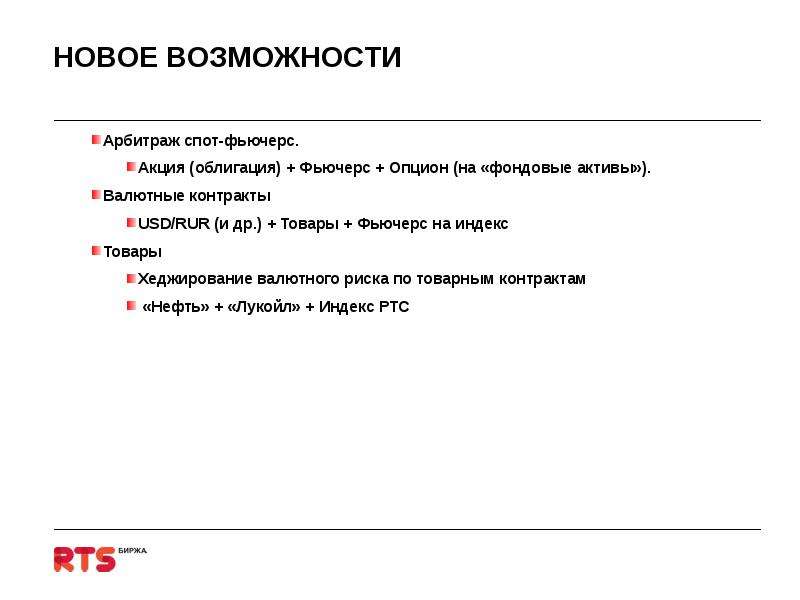

Содержание слайда: НОВОЕ ВОЗМОЖНОСТИ

Арбитраж спот-фьючерс.

Акция (облигация) + Фьючерс + Опцион (на «фондовые активы»).

Валютные контракты

USD/RUR (и др.) + Товары + Фьючерс на индекс

Товары

Хеджирование валютного риска по товарным контрактам

«Нефть» + «Лукойл» + Индекс РТС

Скачать все slide презентации ИЗМЕНЕНИЯ В НАЛОГОВОМ ЗАКОНОДАТЕЛЬСТВЕ ДЛЯ ФИЗИЧЕСКИХ ЛИЦ ст. 214. 1 одним архивом: