Презентация Киреева Е. Ф. , д-р эконом наук, профессор Белорусский Государственный Экономический Университет (Минск) ТЕНДЕНЦИИ НАЛОГОВОЙ ПОЛИ онлайн

На нашем сайте вы можете скачать и просмотреть онлайн доклад-презентацию на тему Киреева Е. Ф. , д-р эконом наук, профессор Белорусский Государственный Экономический Университет (Минск) ТЕНДЕНЦИИ НАЛОГОВОЙ ПОЛИ абсолютно бесплатно. Урок-презентация на эту тему содержит всего 15 слайдов. Все материалы созданы в программе PowerPoint и имеют формат ppt или же pptx. Материалы и темы для презентаций взяты из открытых источников и загружены их авторами, за качество и достоверность информации в них администрация сайта не отвечает, все права принадлежат их создателям. Если вы нашли то, что искали, отблагодарите авторов - поделитесь ссылкой в социальных сетях, а наш сайт добавьте в закладки.

Оцените презентацию от 1 до 5 баллов!

- Тип файла:ppt / pptx (powerpoint)

- Всего слайдов:15 слайдов

- Для класса:1,2,3,4,5,6,7,8,9,10,11

- Размер файла:144.00 kB

- Просмотров:107

- Скачиваний:0

- Автор:неизвестен

Слайды и текст к этой презентации:

№1 слайд

Содержание слайда: Киреева Е.Ф., д-р эконом наук, профессор

Белорусский Государственный Экономический Университет (Минск)

ТЕНДЕНЦИИ НАЛОГОВОЙ ПОЛИТИКИ ТАМОЖЕННОГО СОЮЗА: НАЛОГОВАЯ ГАРМОНИЗАЦИЯ И НАЛОГОВАЯ КОНКУРЕНЦИЯ

№2 слайд

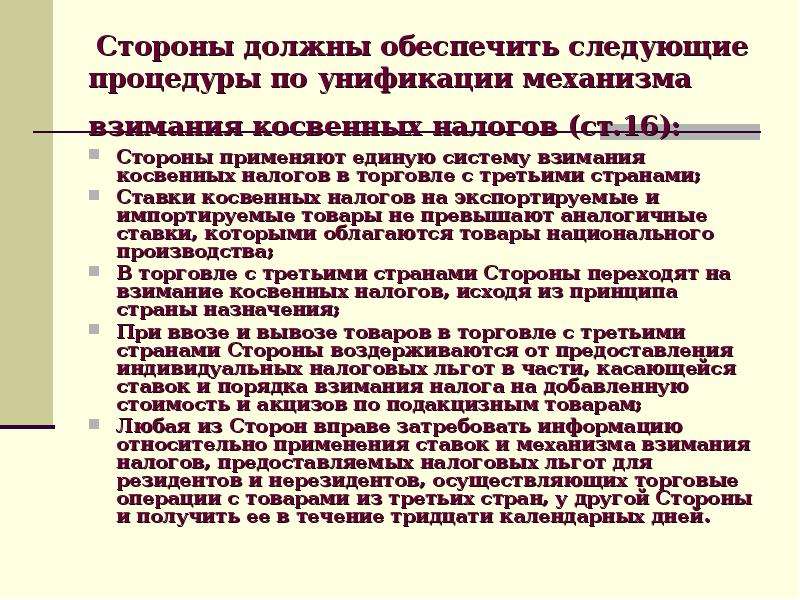

Содержание слайда: Стороны должны обеспечить следующие процедуры по унификации механизма взимания косвенных налогов (ст.16):

Стороны применяют единую систему взимания косвенных налогов в торговле с третьими странами;

Ставки косвенных налогов на экспортируемые и импортируемые товары не превышают аналогичные ставки, которыми облагаются товары национального производства;

В торговле с третьими странами Стороны переходят на взимание косвенных налогов, исходя из принципа страны назначения;

При ввозе и вывозе товаров в торговле с третьими странами Стороны воздерживаются от предоставления индивидуальных налоговых льгот в части, касающейся ставок и порядка взимания налога на добавленную стоимость и акцизов по подакцизным товарам;

Любая из Сторон вправе затребовать информацию относительно применения ставок и механизма взимания налогов, предоставляемых налоговых льгот для резидентов и нерезидентов, осуществляющих торговые операции с товарами из третьих стран, у другой Стороны и получить ее в течение тридцати календарных дней.

№3 слайд

Содержание слайда: Ставки основных налогов в государствах-членах ТС в %

№4 слайд

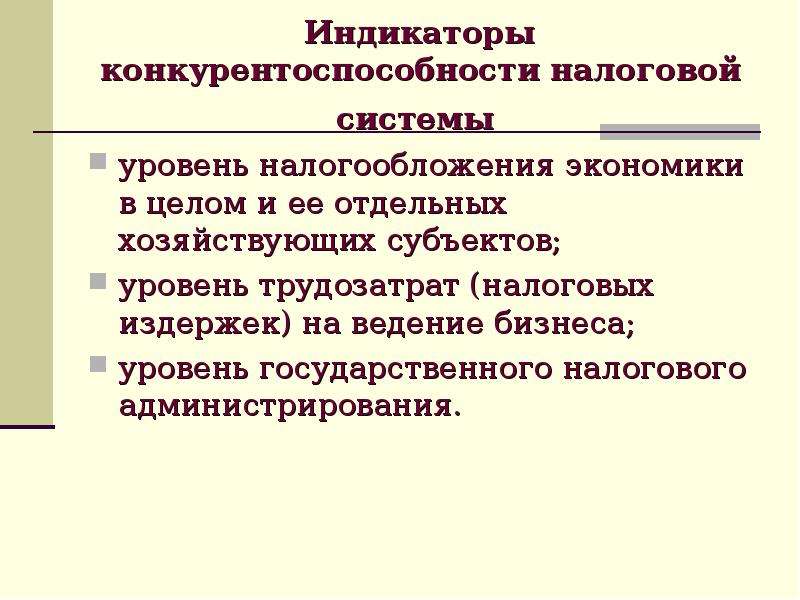

Содержание слайда: Индикаторы конкурентоспособности налоговой системы

уровень налогообложения экономики в целом и ее отдельных хозяйствующих субъектов;

уровень трудозатрат (налоговых издержек) на ведение бизнеса;

уровень государственного налогового администрирования.

№5 слайд

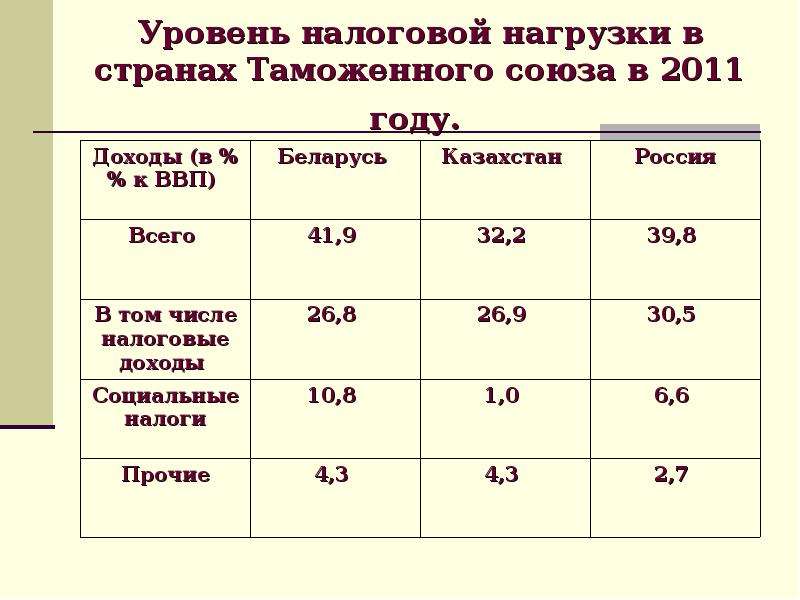

Содержание слайда: Уровень налоговой нагрузки в странах Таможенного союза в 2011 году.

№6 слайд

Содержание слайда: Показатель "Налогообложение" по странам ТС в "Ведение бизнеса-2012 и 2013"

№7 слайд

Содержание слайда: Рейтинг экономик по методологии Всемирного банка «Ведение бизнеса»

№8 слайд

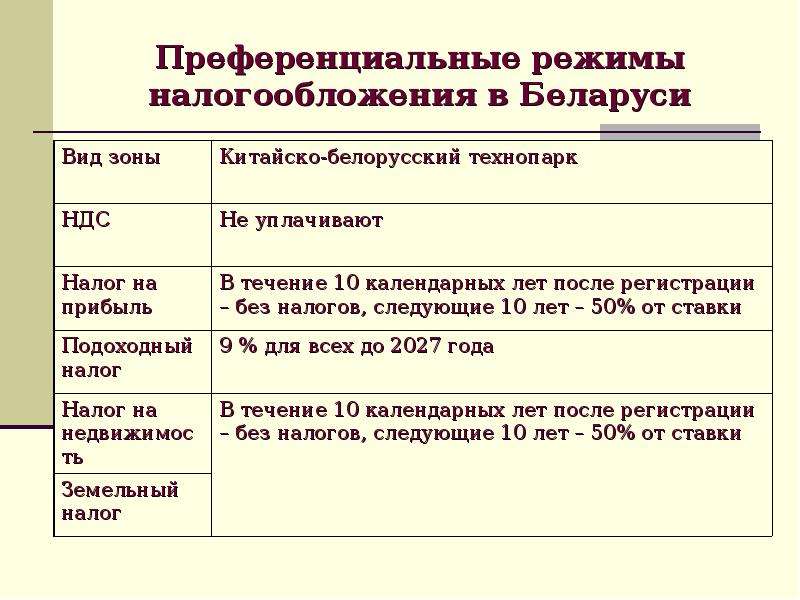

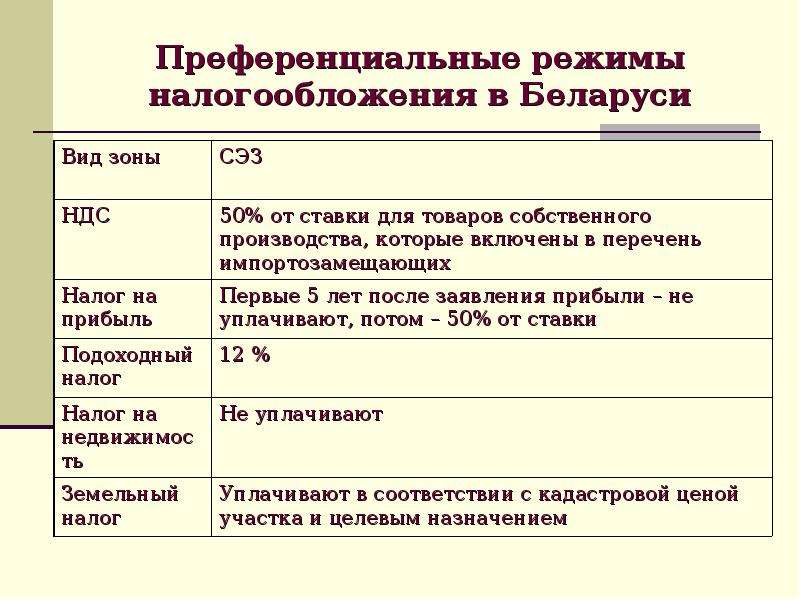

Содержание слайда: Преференциальные режимы налогообложения в Беларуси

№9 слайд

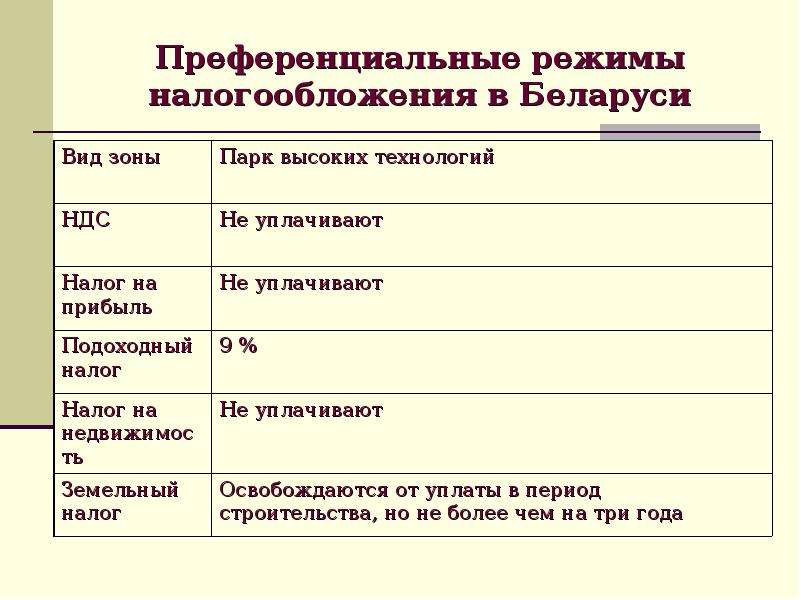

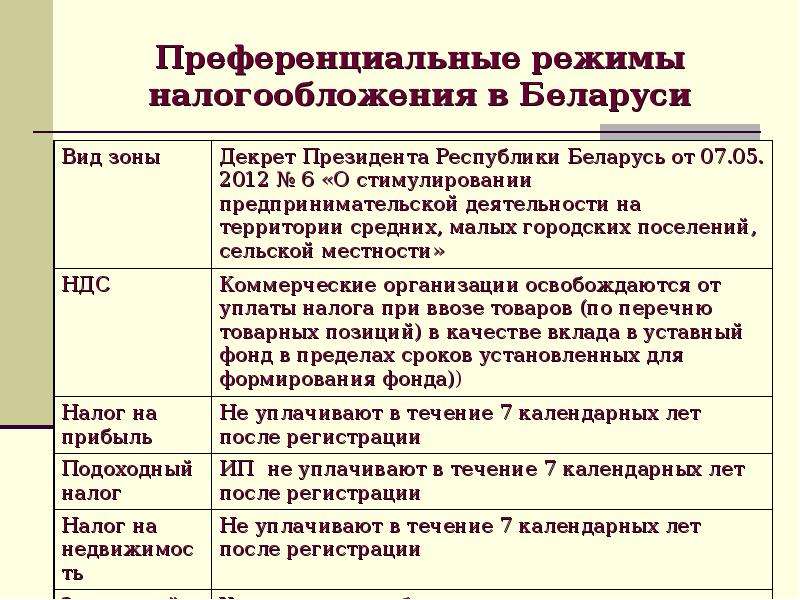

Содержание слайда: Преференциальные режимы налогообложения в Беларуси

№10 слайд

Содержание слайда: Преференциальные режимы налогообложения в Беларуси

№11 слайд

Содержание слайда: Преференциальные режимы налогообложения в Беларуси

№12 слайд

Содержание слайда: ВЫВОДЫ

Общий показатель налоговой нагрузки на национальную экономику дает недостаточное представление об уровне изъятия для конкретного налогоплательщика и даже для отрасли в целом.

Это связано с наличием значительного количества налоговых льгот и преференций в отдельных приоритетных для государства отраслях, либо видах деятельности, либо специально созданных льготных территориях с автономным режимом налогообложения;

Возможность сравнительного анализа налоговых систем ограничена спецификой формирования национальных консолидированных бюджетов, разными подходами к определению налоговых и социальных платежей, что требует выработки единого подхода к отражению государственных финансов;

№13 слайд

Содержание слайда: ВЫВОДЫ

Страны, входящие в Таможенный союз, имеют разный резерв в формировании доходов (в том числе и от ресурсных (конъюнктурных)) платежей и, как следствие, разные возможности в снижении налоговых ставок для привлечения инвестора и активизации бизнеса. Неравные стартовые условия, обеспечивающие налоговую конкуренцию, не разрешаются взаимными соглашениями и договорами;

Применение преференциальных режимов налогообложения не является панацеей в борьбе за плательщика. Эта возможность доступна для каждого государства, входящего в Таможенный союз и преимуществами обладают те, которые имеют достаточно ресурсов для их установления без существенных потерь бюджета. Наряду с возможностью привлечения инвестора преференциальные режимы создают ряд негативных последствий: усложнение и, как следствие, непрозрачность законодательства; неравные условия для плательщиков на территории национального экономического пространства; вероятность мошенничества и коррупционных проявлений; усложнение администрирования и т.п.

№14 слайд

Содержание слайда: ВЫВОДЫ

Сглаживание налоговой конкуренции и обеспечение равенства в условиях хозяйствования в пределах единого экономического пространства возможно обеспечить:

- поиском внутренних национальных резервов в улучшении налогового климата для хозяйствующих субъектов и населения;

- путем принятия совместных решений органами Таможенного союза, устанавливающих нижний предел налоговых ставок на общей территории.

№15 слайд

Содержание слайда: Спасибо за внимание

Скачать все slide презентации Киреева Е. Ф. , д-р эконом наук, профессор Белорусский Государственный Экономический Университет (Минск) ТЕНДЕНЦИИ НАЛОГОВОЙ ПОЛИ одним архивом: