Презентация ЛЕКЦИОННЫЕ МАТЕРИАЛЫ К КУРСУ МЕЖДУНАРОДНЫЙ БУХГАЛТЕРСКИЙ УЧЕТ (бакалавры) О. В. Соловьева к. э. н. , доцент кафедра Учета, анализа и аудита экономический ф-т МГУ им. М. В. ломоносова онлайн

На нашем сайте вы можете скачать и просмотреть онлайн доклад-презентацию на тему ЛЕКЦИОННЫЕ МАТЕРИАЛЫ К КУРСУ МЕЖДУНАРОДНЫЙ БУХГАЛТЕРСКИЙ УЧЕТ (бакалавры) О. В. Соловьева к. э. н. , доцент кафедра Учета, анализа и аудита экономический ф-т МГУ им. М. В. ломоносова абсолютно бесплатно. Урок-презентация на эту тему содержит всего 74 слайда. Все материалы созданы в программе PowerPoint и имеют формат ppt или же pptx. Материалы и темы для презентаций взяты из открытых источников и загружены их авторами, за качество и достоверность информации в них администрация сайта не отвечает, все права принадлежат их создателям. Если вы нашли то, что искали, отблагодарите авторов - поделитесь ссылкой в социальных сетях, а наш сайт добавьте в закладки.

Оцените презентацию от 1 до 5 баллов!

- Тип файла:ppt / pptx (powerpoint)

- Всего слайдов:74 слайда

- Для класса:1,2,3,4,5,6,7,8,9,10,11

- Размер файла:311.50 kB

- Просмотров:83

- Скачиваний:0

- Автор:неизвестен

Слайды и текст к этой презентации:

№1 слайд

Содержание слайда: ЛЕКЦИОННЫЕ МАТЕРИАЛЫ К КУРСУ

“МЕЖДУНАРОДНЫЙ БУХГАЛТЕРСКИЙ УЧЕТ”

(бакалавры)

О.В.Соловьева

к.э.н., доцент

кафедра Учета, анализа и аудита

экономический ф-т МГУ им. М.В.ломоносова

№2 слайд

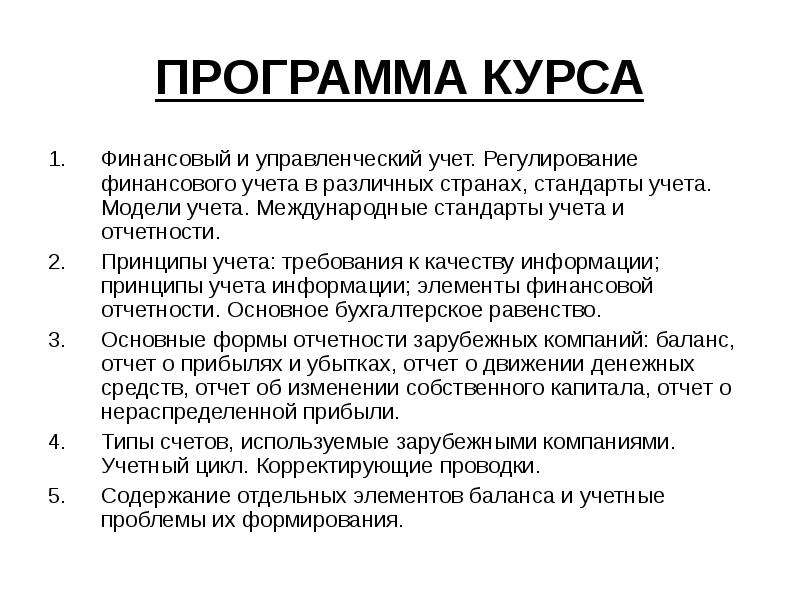

Содержание слайда: ПРОГРАММА КУРСА

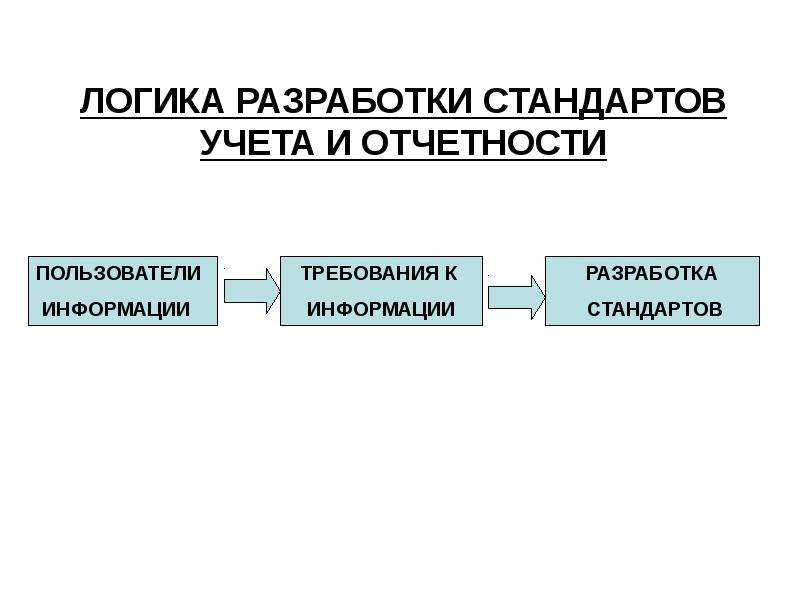

Финансовый и управленческий учет. Регулирование финансового учета в различных странах, стандарты учета. Модели учета. Международные стандарты учета и отчетности.

Принципы учета: требования к качеству информации; принципы учета информации; элементы финансовой отчетности. Основное бухгалтерское равенство.

Основные формы отчетности зарубежных компаний: баланс, отчет о прибылях и убытках, отчет о движении денежных средств, отчет об изменении собственного капитала, отчет о нераспределенной прибыли.

Типы счетов, используемые зарубежными компаниями. Учетный цикл. Корректирующие проводки.

Содержание отдельных элементов баланса и учетные проблемы их формирования.

№3 слайд

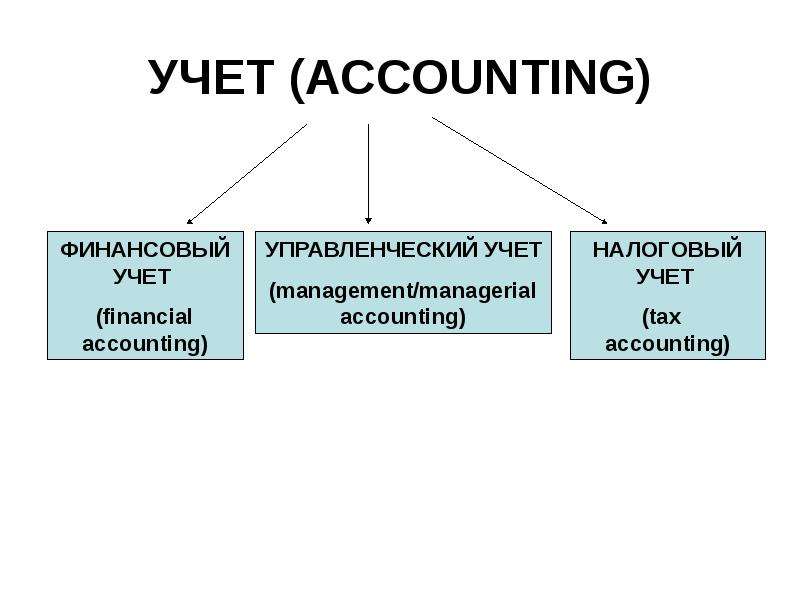

Содержание слайда: УЧЕТ (ACCOUNTING)

№4 слайд

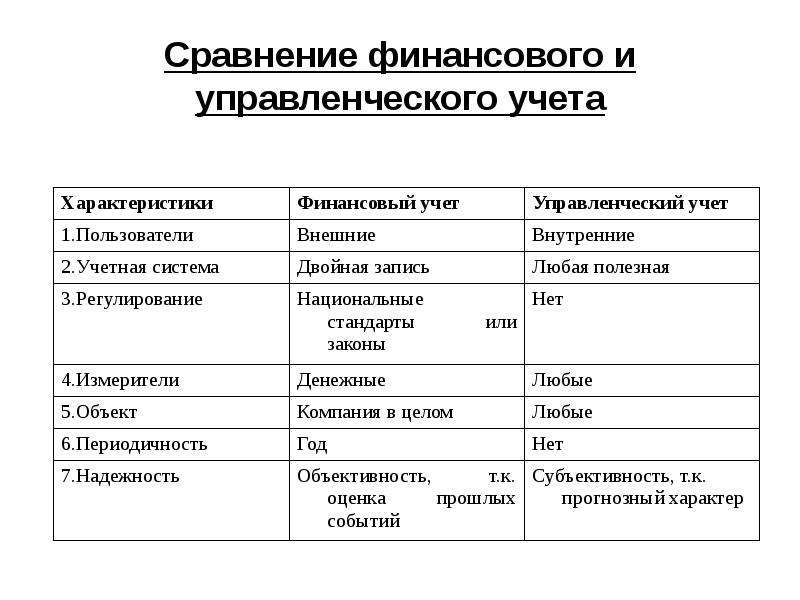

Содержание слайда: Сравнение финансового и управленческого учета

№5 слайд

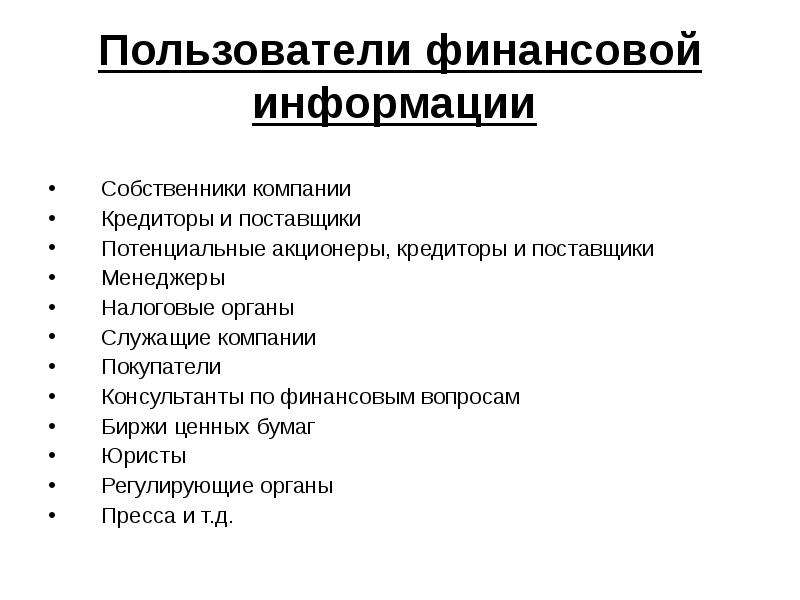

Содержание слайда: Пользователи финансовой информации

Собственники компании

Кредиторы и поставщики

Потенциальные акционеры, кредиторы и поставщики

Менеджеры

Налоговые органы

Служащие компании

Покупатели

Консультанты по финансовым вопросам

Биржи ценных бумаг

Юристы

Регулирующие органы

Пресса и т.д.

№6 слайд

Содержание слайда:

№7 слайд

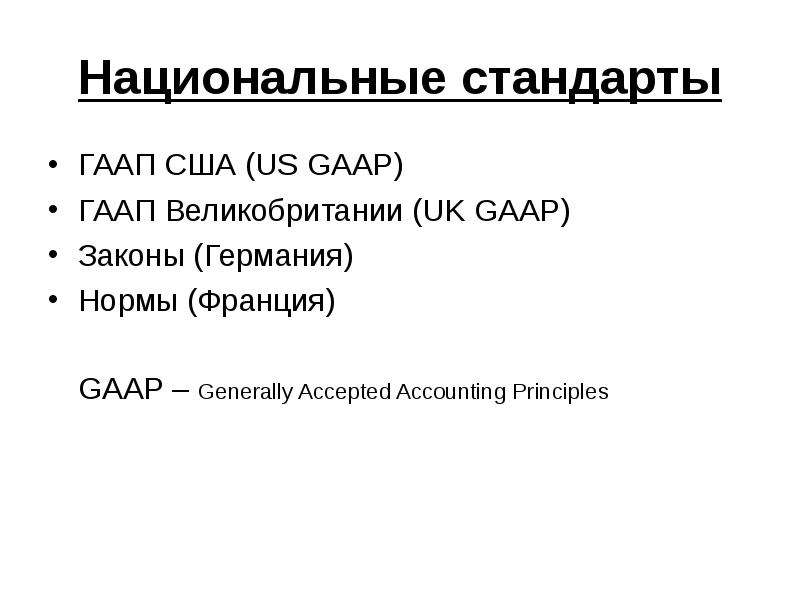

Содержание слайда: Национальные стандарты

ГААП США (US GAAP)

ГААП Великобритании (UK GAAP)

Законы (Германия)

Нормы (Франция)

GAAP – Generally Accepted Accounting Principles

№8 слайд

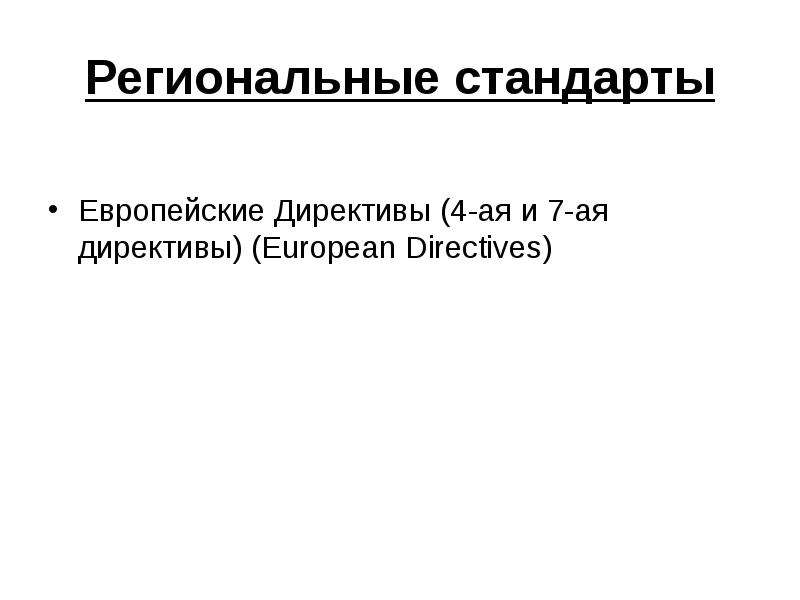

Содержание слайда: Региональные стандарты

Европейские Директивы (4-ая и 7-ая директивы) (European Directives)

№9 слайд

Содержание слайда: Международные стандарты

Международные стандарты финансовой

отчетности (МСФО)

(International Financial Reporting Standards

(IFRS)):

International Accounting Standards (IAS)

International Financial Reporting Standards (IFRS)

№10 слайд

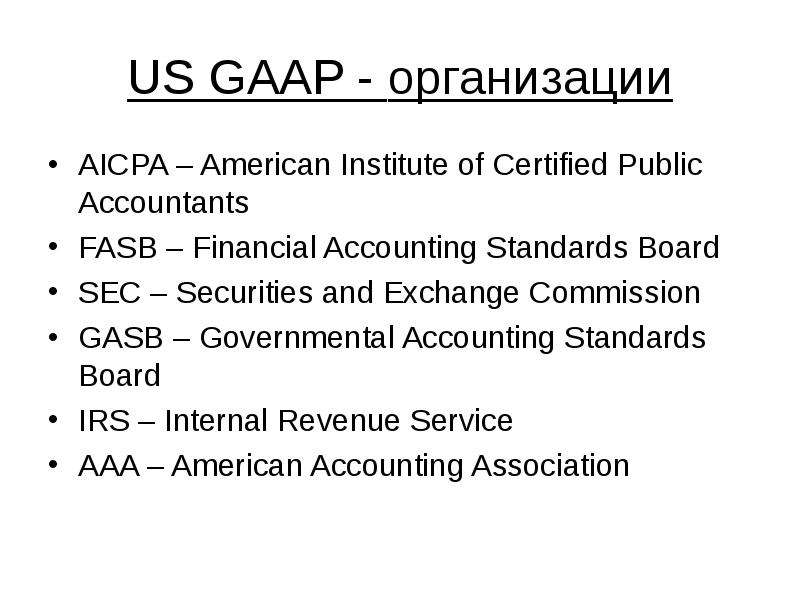

Содержание слайда: US GAAP - организации

AICPA – American Institute of Certified Public Accountants

FASB – Financial Accounting Standards Board

SEC – Securities and Exchange Commission

GASB – Governmental Accounting Standards Board

IRS – Internal Revenue Service

AAA – American Accounting Association

№11 слайд

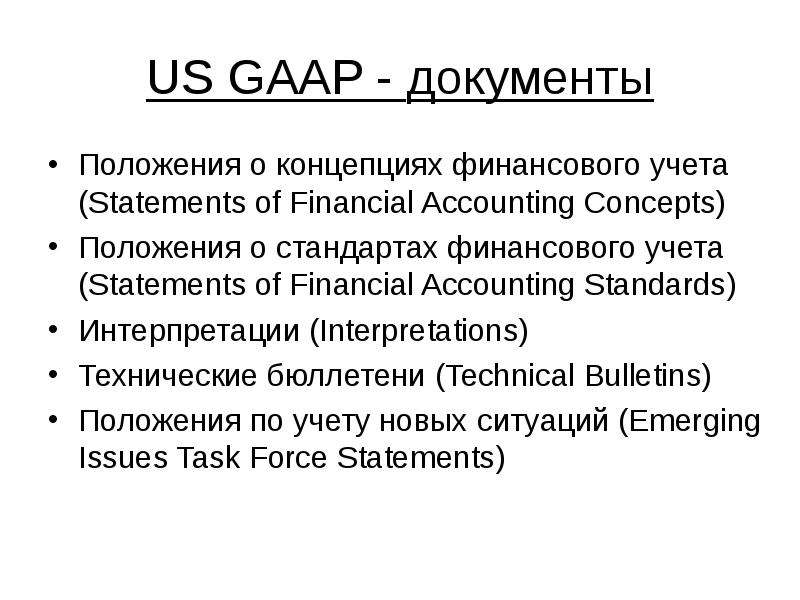

Содержание слайда: US GAAP - документы

Положения о концепциях финансового учета (Statements of Financial Accounting Concepts)

Положения о стандартах финансового учета (Statements of Financial Accounting Standards)

Интерпретации (Interpretations)

Технические бюллетени (Technical Bulletins)

Положения по учету новых ситуаций (Emerging Issues Task Force Statements)

№12 слайд

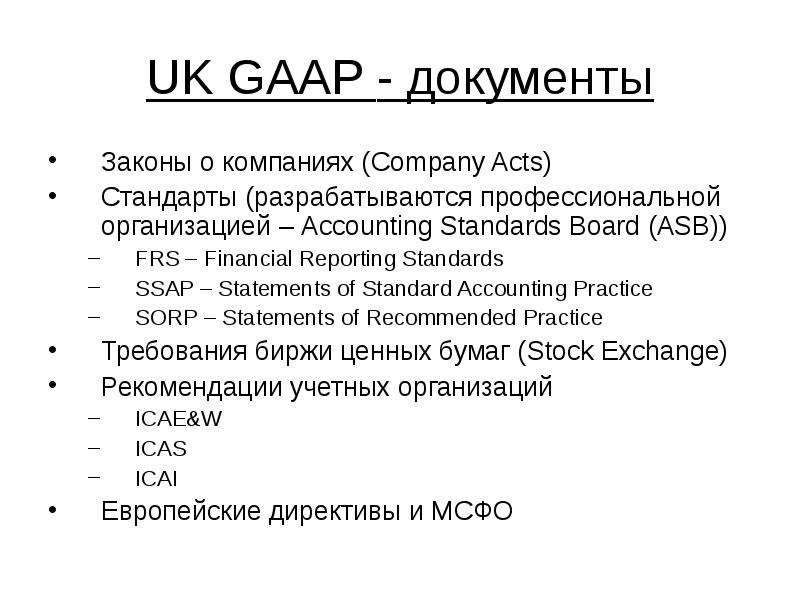

Содержание слайда: UK GAAP - документы

Законы о компаниях (Company Acts)

Стандарты (разрабатываются профессиональной организацией – Accounting Standards Board (ASB))

FRS – Financial Reporting Standards

SSAP – Statements of Standard Accounting Practice

SORP – Statements of Recommended Practice

Требования биржи ценных бумаг (Stock Exchange)

Рекомендации учетных организаций

ICAE&W

ICAS

ICAI

Европейские директивы и МСФО

№13 слайд

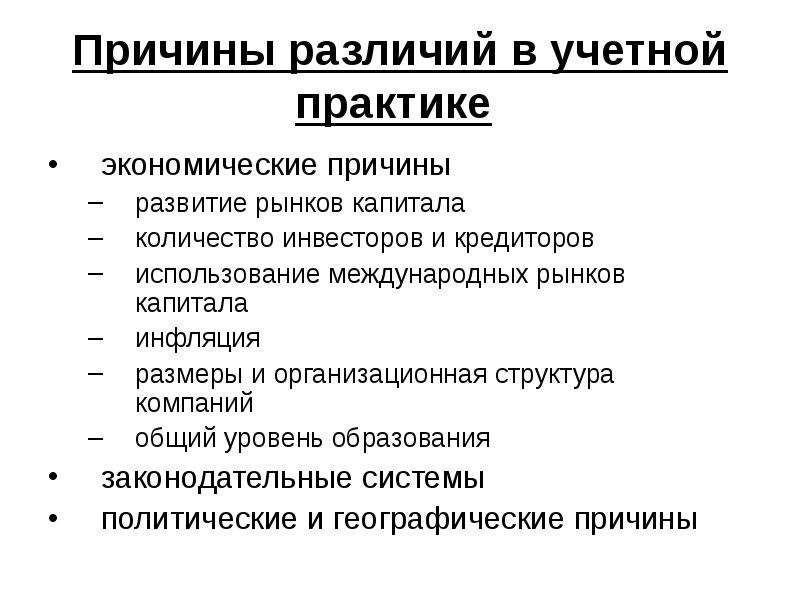

Содержание слайда: Причины различий в учетной практике

экономические причины

развитие рынков капитала

количество инвесторов и кредиторов

использование международных рынков капитала

инфляция

размеры и организационная структура компаний

общий уровень образования

законодательные системы

политические и географические причины

№14 слайд

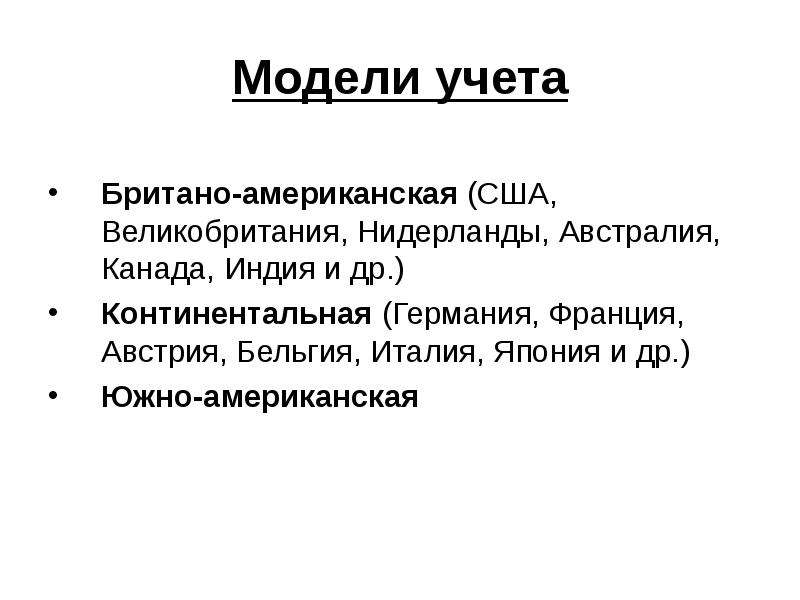

Содержание слайда: Модели учета

Британо-американская (США, Великобритания, Нидерланды, Австралия, Канада, Индия и др.)

Континентальная (Германия, Франция, Австрия, Бельгия, Италия, Япония и др.)

Южно-американская

№15 слайд

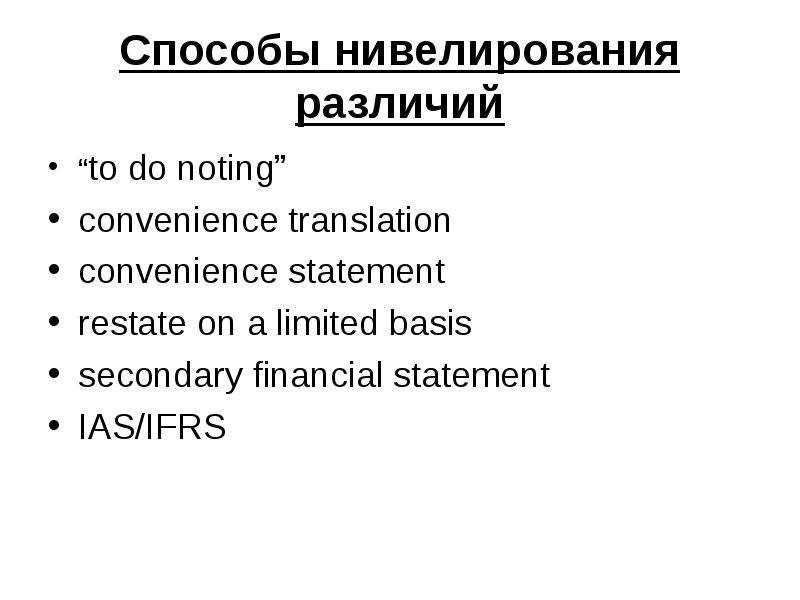

Содержание слайда: Способы нивелирования различий

“to do noting”

convenience translation

convenience statement

restate on a limited basis

secondary financial statement

IAS/IFRS

№16 слайд

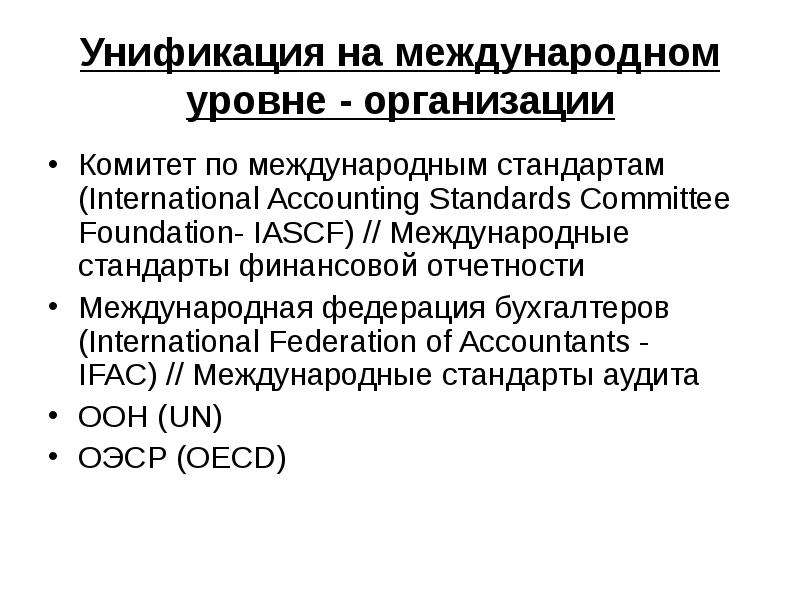

Содержание слайда: Унификация на международном уровне - организации

Комитет по международным стандартам (International Accounting Standards Committee Foundation- IASCF) // Международные стандарты финансовой отчетности

Международная федерация бухгалтеров (International Federation of Accountants - IFAC) // Международные стандарты аудита

ООН (UN)

ОЭСР (OECD)

№17 слайд

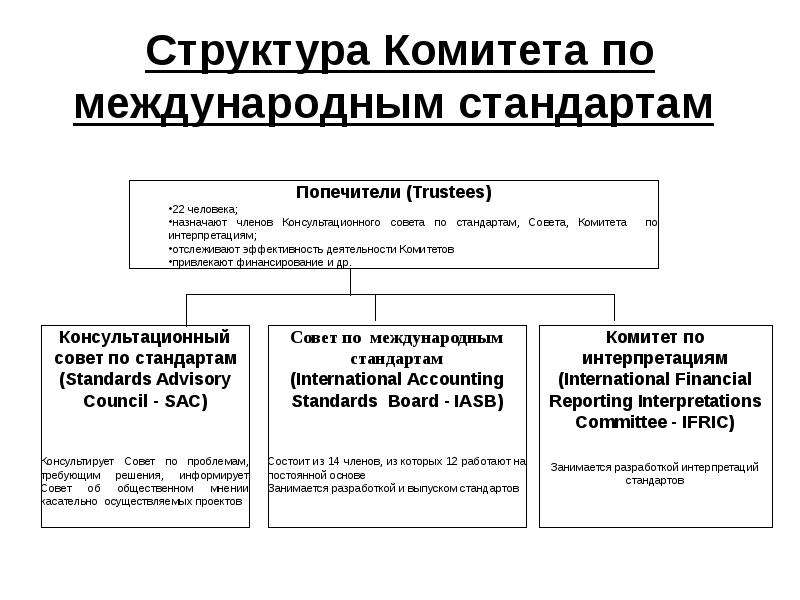

Содержание слайда: Структура Комитета по международным стандартам

№18 слайд

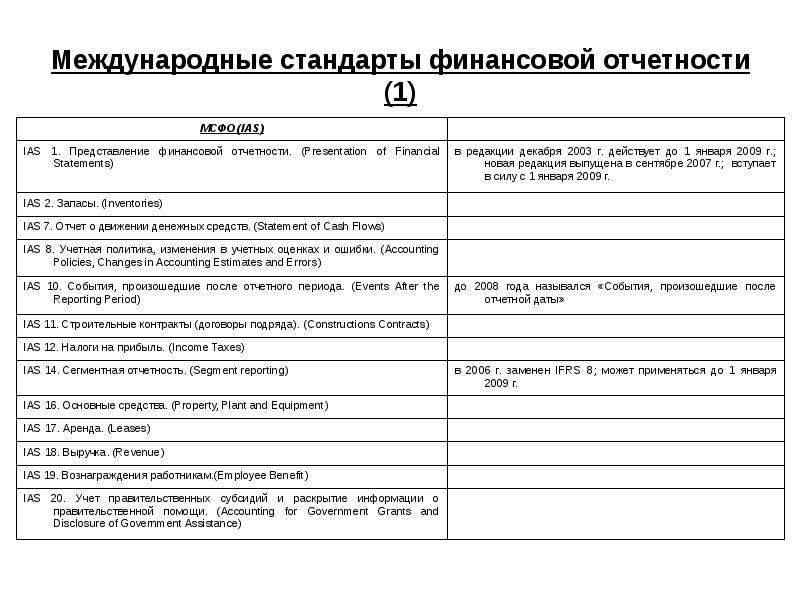

Содержание слайда: Международные стандарты финансовой отчетности (1)

№19 слайд

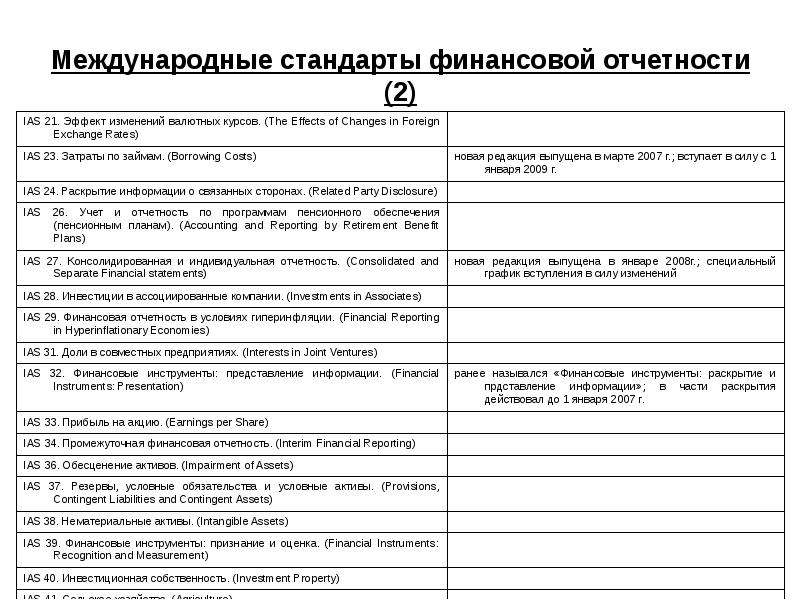

Содержание слайда: Международные стандарты финансовой отчетности (2)

№20 слайд

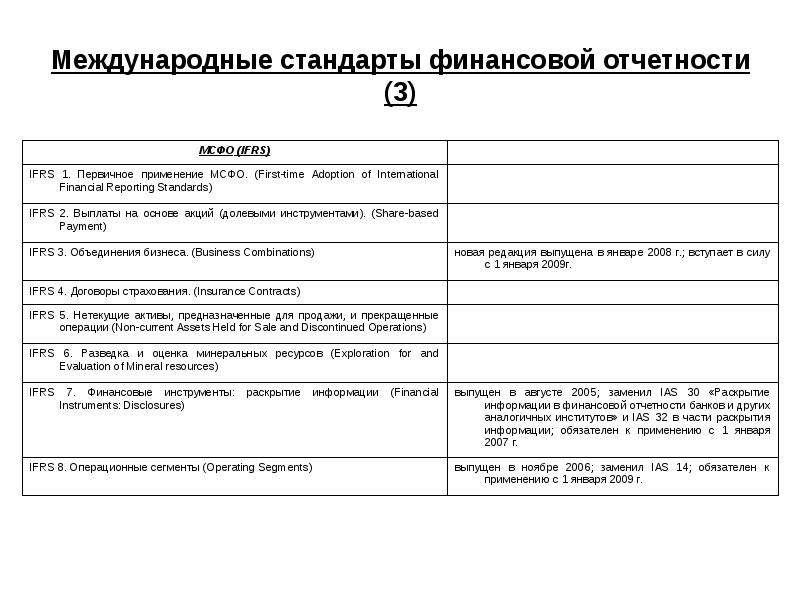

Содержание слайда: Международные стандарты финансовой отчетности (3)

№21 слайд

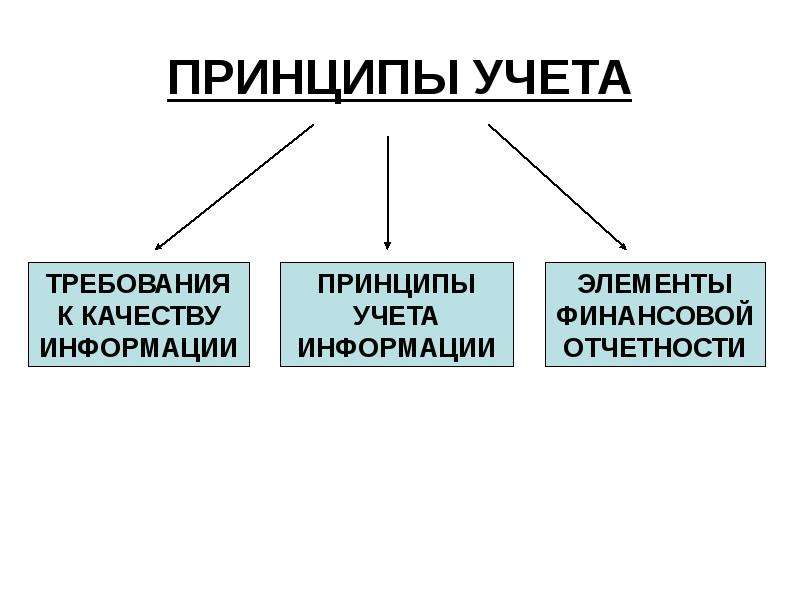

Содержание слайда: ПРИНЦИПЫ УЧЕТА

№22 слайд

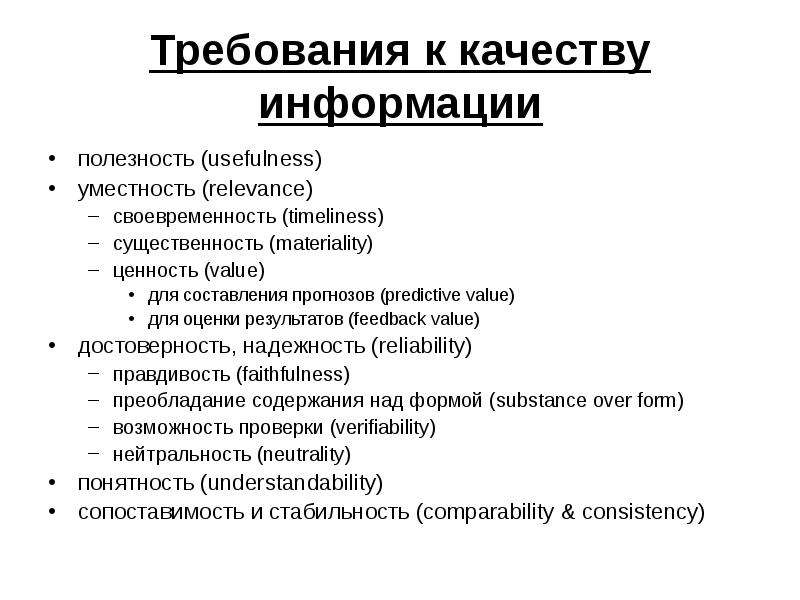

Содержание слайда: Требования к качеству информации

полезность (usefulness)

уместность (relevance)

своевременность (timeliness)

существенность (materiality)

ценность (value)

для составления прогнозов (predictive value)

для оценки результатов (feedback value)

достоверность, надежность (reliability)

правдивость (faithfulness)

преобладание содержания над формой (substance over form)

возможность проверки (verifiability)

нейтральность (neutrality)

понятность (understandability)

сопоставимость и стабильность (comparability & consistency)

№23 слайд

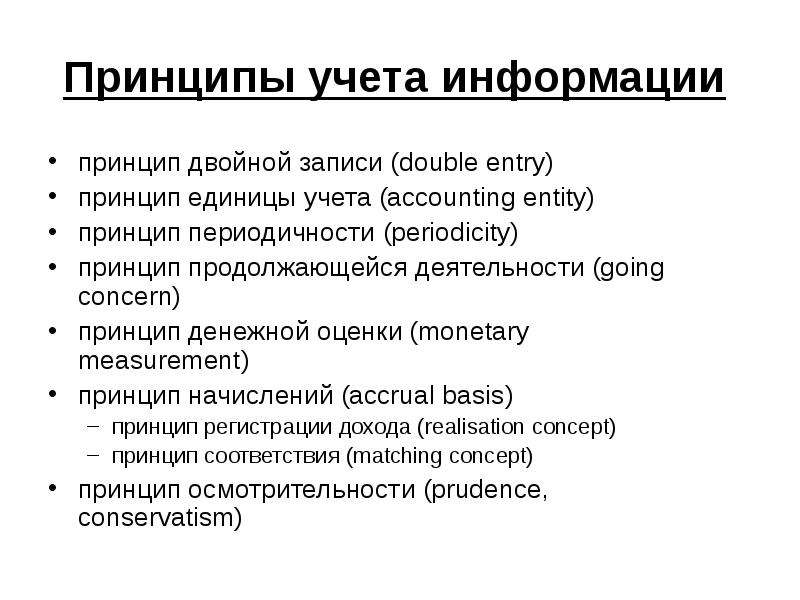

Содержание слайда: Принципы учета информации

принцип двойной записи (double entry)

принцип единицы учета (accounting entity)

принцип периодичности (periodicity)

принцип продолжающейся деятельности (going concern)

принцип денежной оценки (monetary measurement)

принцип начислений (accrual basis)

принцип регистрации дохода (realisation concept)

принцип соответствия (matching concept)

принцип осмотрительности (prudence, conservatism)

№24 слайд

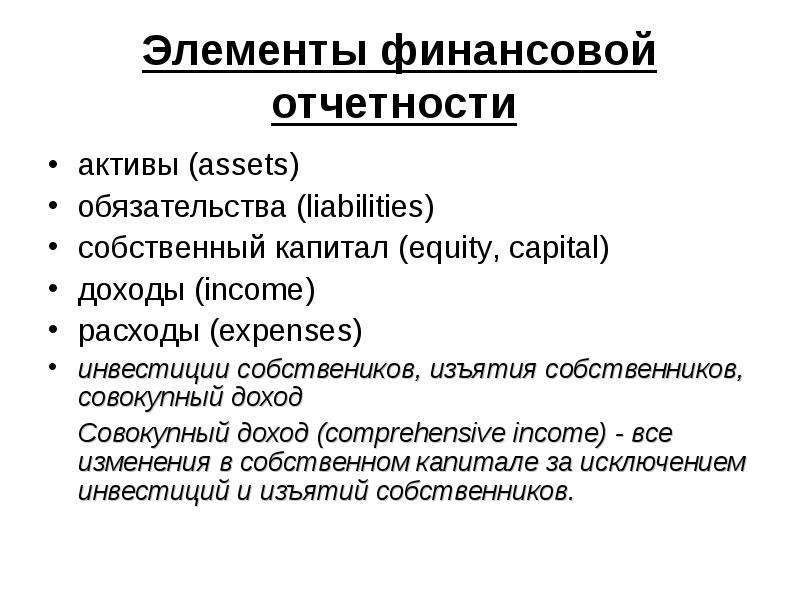

Содержание слайда: Элементы финансовой отчетности

активы (assets)

обязательства (liabilities)

собственный капитал (equity, capital)

доходы (income)

расходы (expenses)

инвестиции собствеников, изъятия собственников, совокупный доход

Совокупный доход (comprehensive income) - все изменения в собственном капитале за исключением инвестиций и изъятий собственников.

№25 слайд

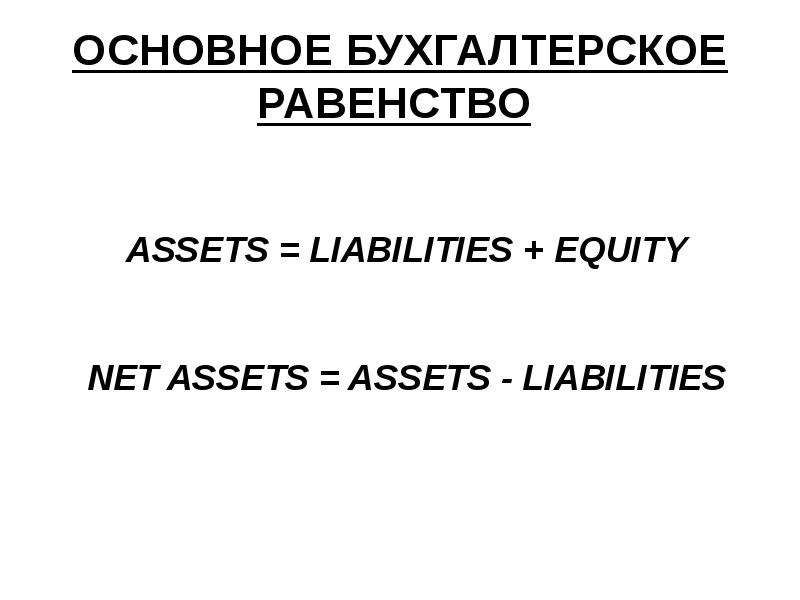

Содержание слайда: ОСНОВНОЕ БУХГАЛТЕРСКОЕ РАВЕНСТВО

№26 слайд

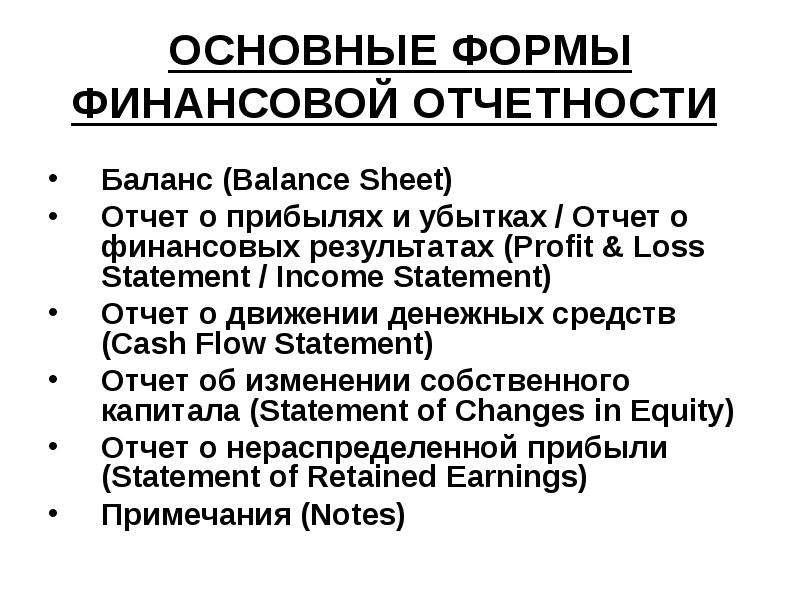

Содержание слайда: ОСНОВНЫЕ ФОРМЫ ФИНАНСОВОЙ ОТЧЕТНОСТИ

Баланс (Balance Sheet)

Отчет о прибылях и убытках / Отчет о финансовых результатах (Profit & Loss Statement / Income Statement)

Отчет о движении денежных средств (Cash Flow Statement)

Отчет об изменении собственного капитала (Statement of Changes in Equity)

Отчет о нераспределенной прибыли (Statement of Retained Earnings)

Примечания (Notes)

№27 слайд

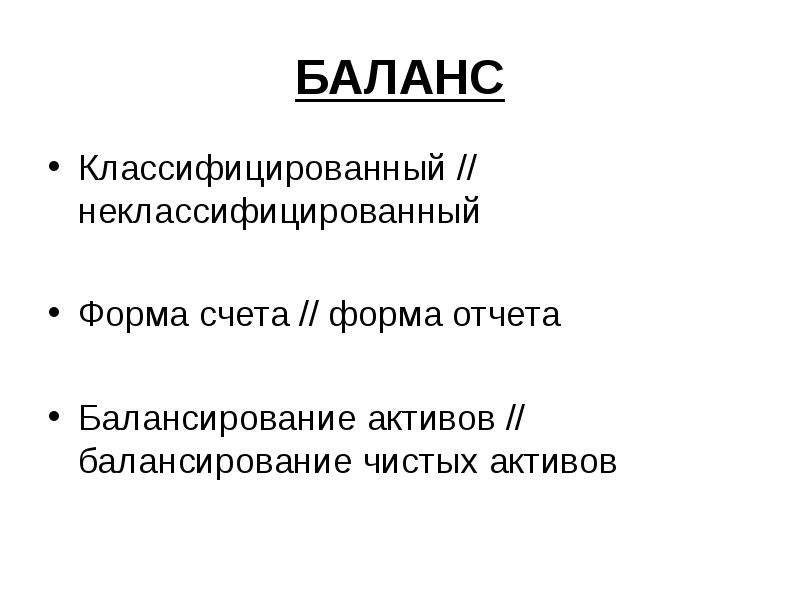

Содержание слайда: БАЛАНС

Классифицированный // неклассифицированный

Форма счета // форма отчета

Балансирование активов // балансирование чистых активов

№28 слайд

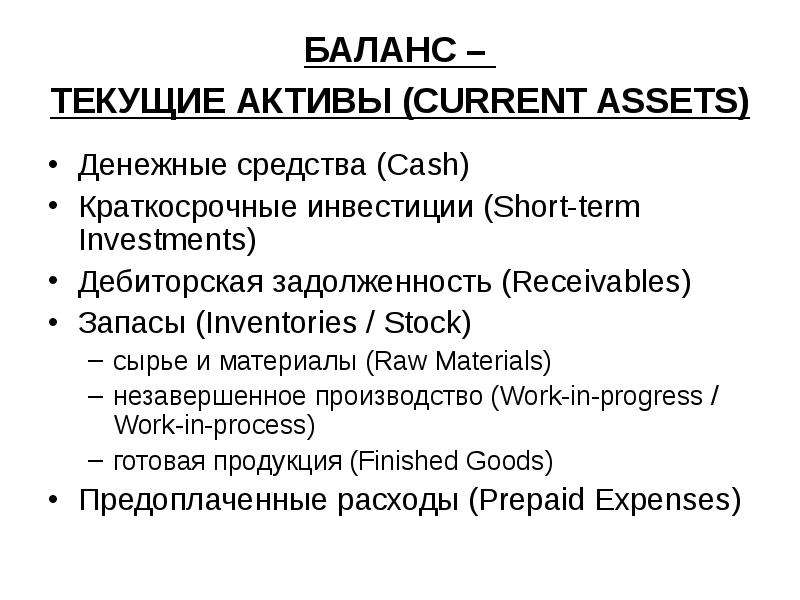

Содержание слайда: БАЛАНС –

ТЕКУЩИЕ АКТИВЫ (CURRENT ASSETS)

Денежные средства (Cash)

Краткосрочные инвестиции (Short-term Investments)

Дебиторская задолженность (Receivables)

Запасы (Inventories / Stock)

сырье и материалы (Raw Materials)

незавершенное производство (Work-in-progress / Work-in-process)

готовая продукция (Finished Goods)

Предоплаченные расходы (Prepaid Expenses)

№29 слайд

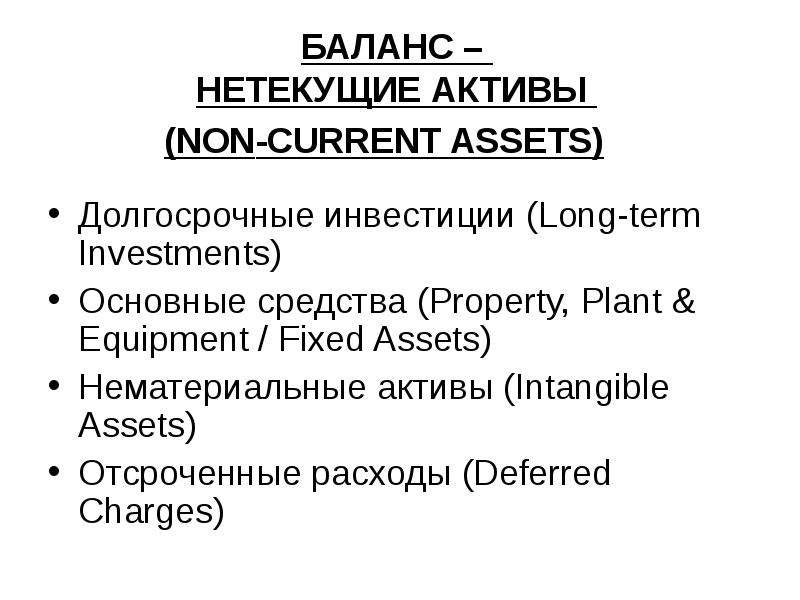

Содержание слайда: БАЛАНС –

НЕТЕКУЩИЕ АКТИВЫ

(NON-CURRENT ASSETS)

Долгосрочные инвестиции (Long-term Investments)

Основные средства (Property, Plant & Equipment / Fixed Assets)

Нематериальные активы (Intangible Assets)

Отсроченные расходы (Deferred Charges)

№30 слайд

Содержание слайда: БАЛАНС –

ТЕКУЩИЕ ОБЯЗАТЕЛЬСТВА

(CURRENT LIABILITIES)

Счета и векселя к оплате (Accounts & Notes Payable)

Начисленные обязательства (з/п, налоги, проценты к оплате) (Accrued Liabilities: Wages / Taxes / Interest Payable)

Авансы и доходы будущих периодов (Advances & Deferred (Unearned) Revenues)

Часть долгосрочной задолженности, срок оплаты которой наступает в течение года с даты составления баланса (Current Maturity of Long-term Debt)

Условные, потенциальные обязательства (США) (Contingent Liabilities)

№31 слайд

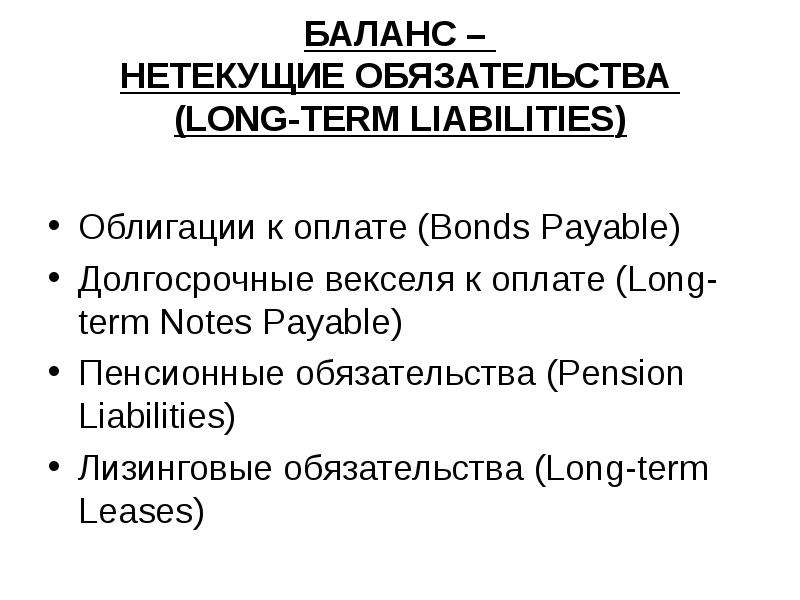

Содержание слайда: БАЛАНС –

НЕТЕКУЩИЕ ОБЯЗАТЕЛЬСТВА

(LONG-TERM LIABILITIES)

Облигации к оплате (Bonds Payable)

Долгосрочные векселя к оплате (Long-term Notes Payable)

Пенсионные обязательства (Pension Liabilities)

Лизинговые обязательства (Long-term Leases)

№32 слайд

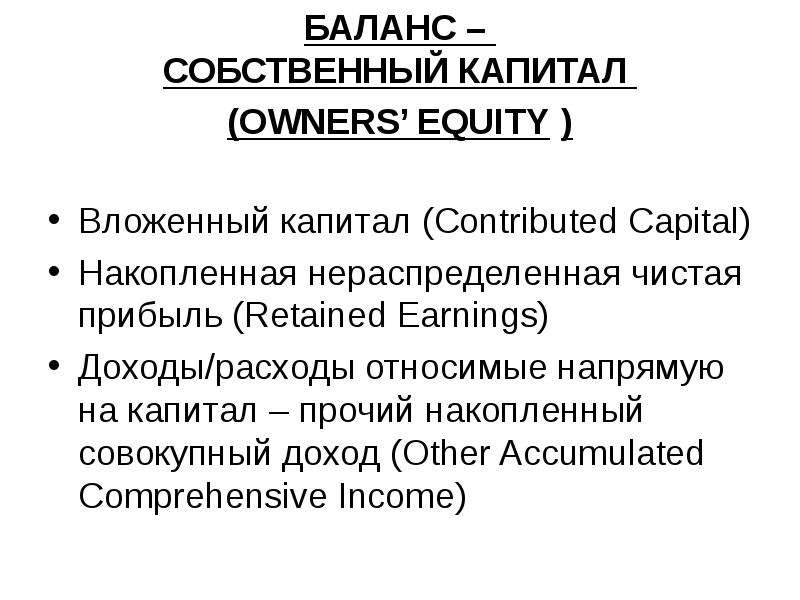

Содержание слайда: БАЛАНС –

СОБСТВЕННЫЙ КАПИТАЛ

(OWNERS’ EQUITY )

Вложенный капитал (Contributed Capital)

Накопленная нераспределенная чистая прибыль (Retained Earnings)

Доходы/расходы относимые напрямую на капитал – прочий накопленный совокупный доход (Other Accumulated Comprehensive Income)

№33 слайд

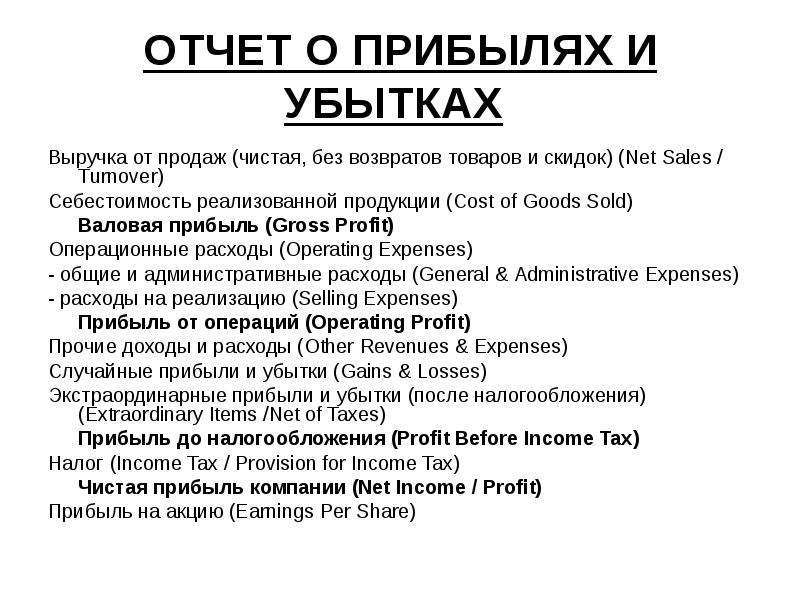

Содержание слайда: ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ

Выручка от продаж (чистая, без возвратов товаров и скидок) (Net Sales / Turnover)

Себестоимость реализованной продукции (Cost of Goods Sold)

Валовая прибыль (Gross Profit)

Операционные расходы (Operating Expenses)

- общие и административные расходы (General & Administrative Expenses)

- расходы на реализацию (Selling Expenses)

Прибыль от операций (Operating Profit)

Прочие доходы и расходы (Other Revenues & Expenses)

Случайные прибыли и убытки (Gains & Losses)

Экстраординарные прибыли и убытки (после налогообложения) (Extraordinary Items /Net of Taxes)

Прибыль до налогообложения (Profit Before Income Tax)

Налог (Income Tax / Provision for Income Tax)

Чистая прибыль компании (Net Income / Profit)

Прибыль на акцию (Earnings Per Share)

№34 слайд

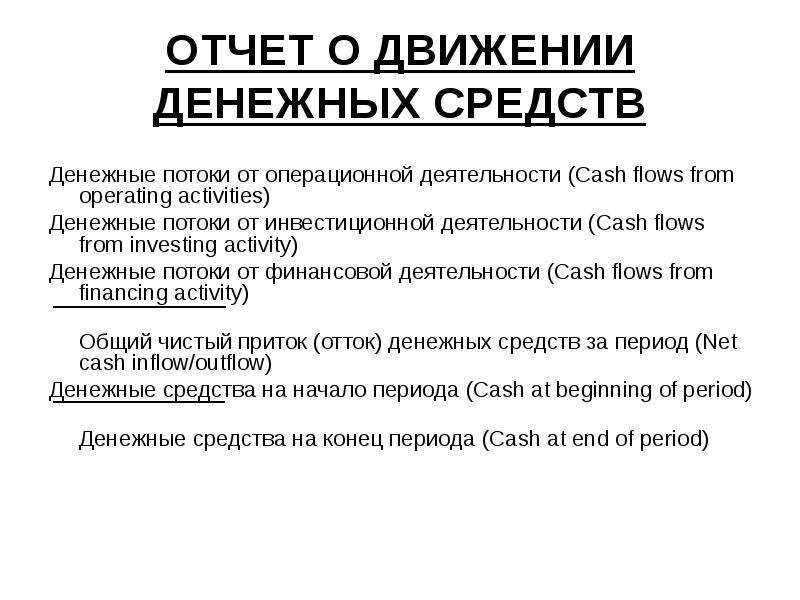

Содержание слайда: ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ

Денежные потоки от операционной деятельности (Cash flows from operating activities)

Денежные потоки от инвестиционной деятельности (Cash flows from investing activity)

Денежные потоки от финансовой деятельности (Cash flows from financing activity)

Общий чистый приток (отток) денежных средств за период (Net cash inflow/outflow)

Денежные средства на начало периода (Cash at beginning of period)

Денежные средства на конец периода (Cash at end of period)

№35 слайд

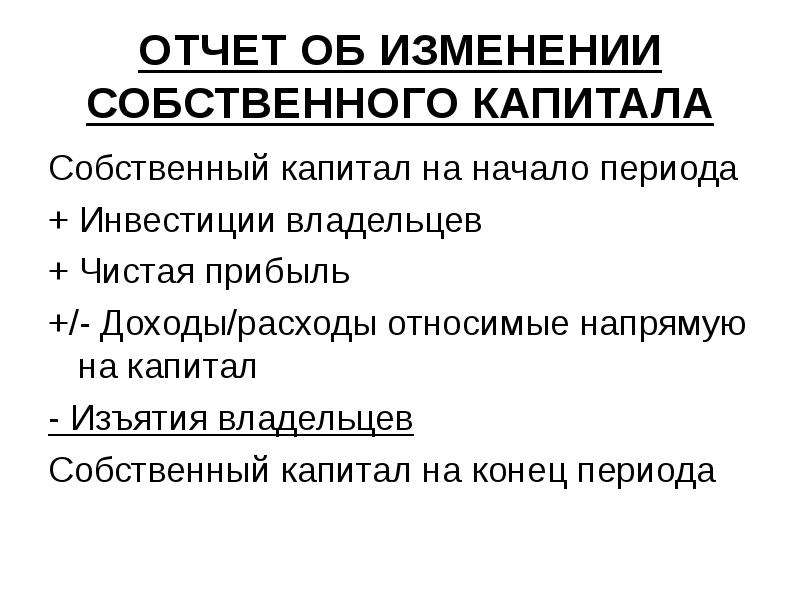

Содержание слайда: ОТЧЕТ ОБ ИЗМЕНЕНИИ СОБСТВЕННОГО КАПИТАЛА

Собственный капитал на начало периода

+ Инвестиции владельцев

+ Чистая прибыль

+/- Доходы/расходы относимые напрямую на капитал

- Изъятия владельцев

Собственный капитал на конец периода

№36 слайд

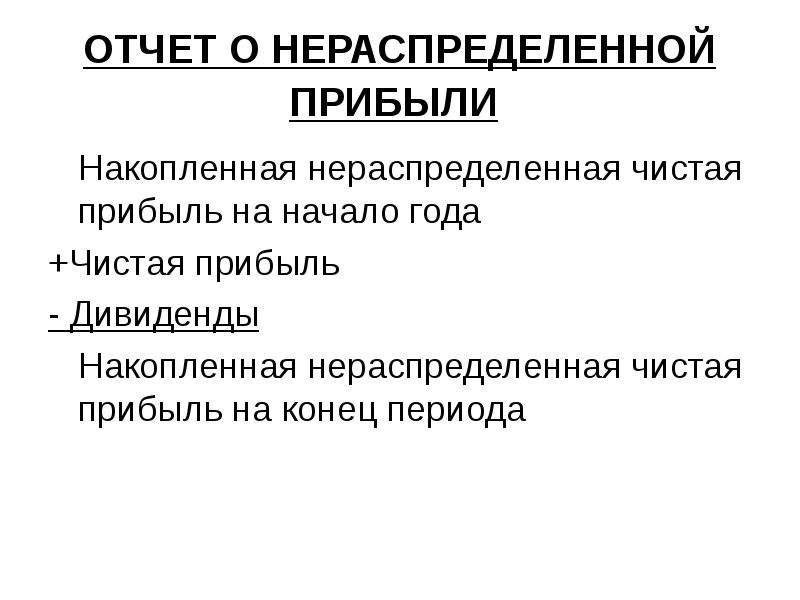

Содержание слайда: ОТЧЕТ О НЕРАСПРЕДЕЛЕННОЙ ПРИБЫЛИ

Накопленная нераспределенная чистая прибыль на начало года

+Чистая прибыль

- Дивиденды

Накопленная нераспределенная чистая прибыль на конец периода

№37 слайд

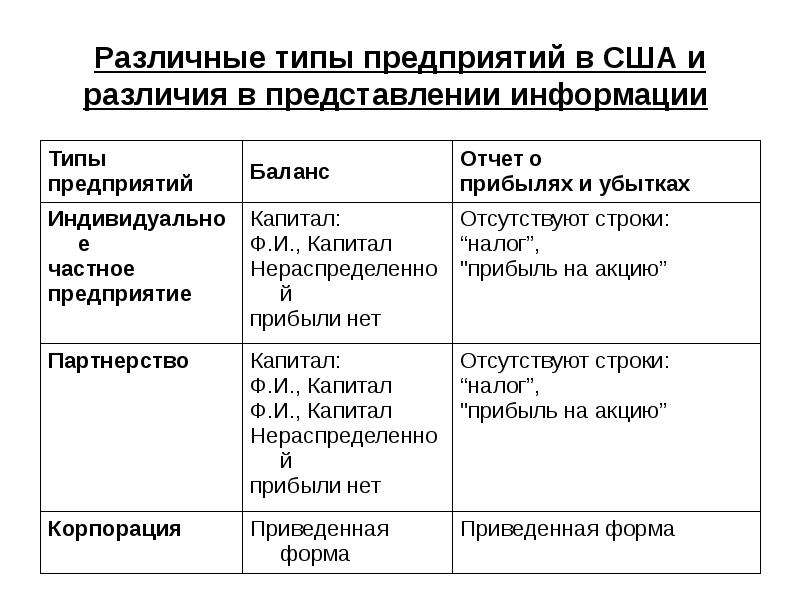

Содержание слайда: Различные типы предприятий в США и различия в представлении информации

№38 слайд

Содержание слайда: ТИПЫ БУХГАЛТЕРСКИХ СЧЕТОВ

№39 слайд

Содержание слайда: УЧЕТНЫЙ ЦИКЛ

№40 слайд

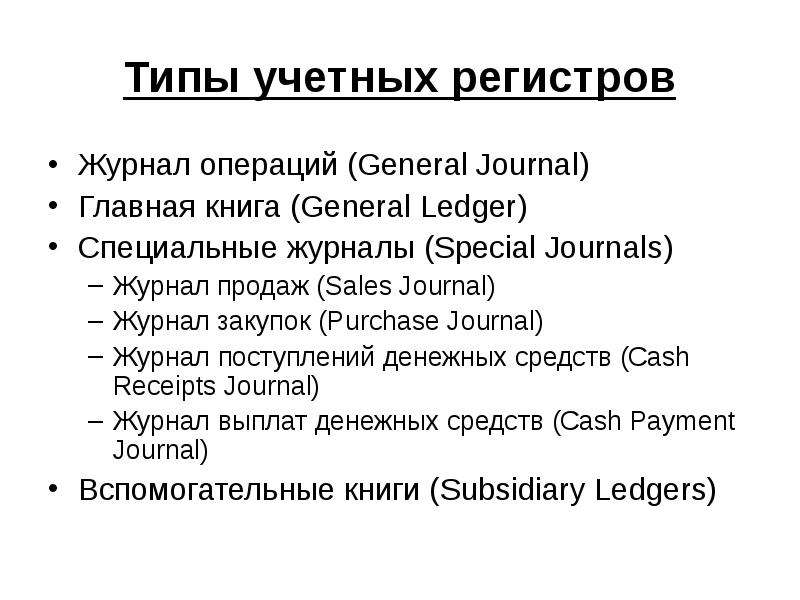

Содержание слайда: Типы учетных регистров

Журнал операций (General Journal)

Главная книга (General Ledger)

Специальные журналы (Special Journals)

Журнал продаж (Sales Journal)

Журнал закупок (Purchase Journal)

Журнал поступлений денежных средств (Cash Receipts Journal)

Журнал выплат денежных средств (Cash Payment Journal)

Вспомогательные книги (Subsidiary Ledgers)

№41 слайд

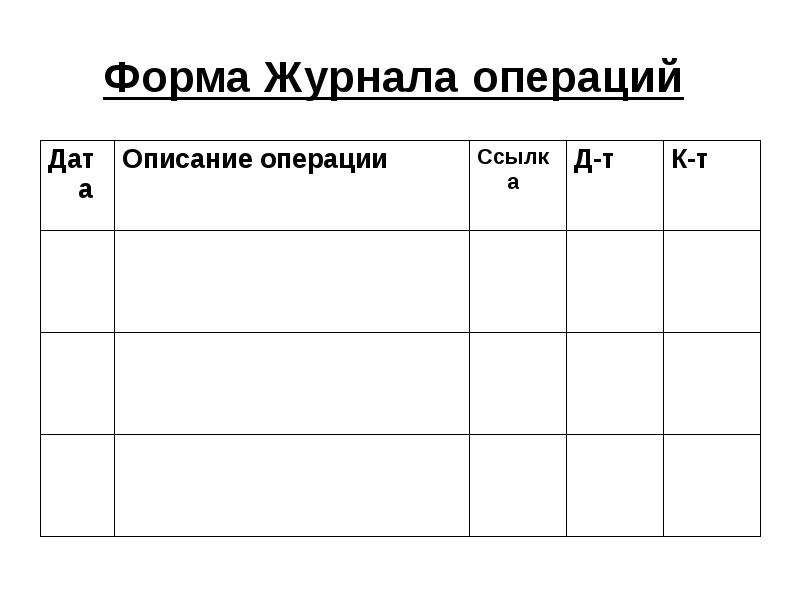

Содержание слайда: Форма Журнала операций

№42 слайд

Содержание слайда: Форма Главной книги

№43 слайд

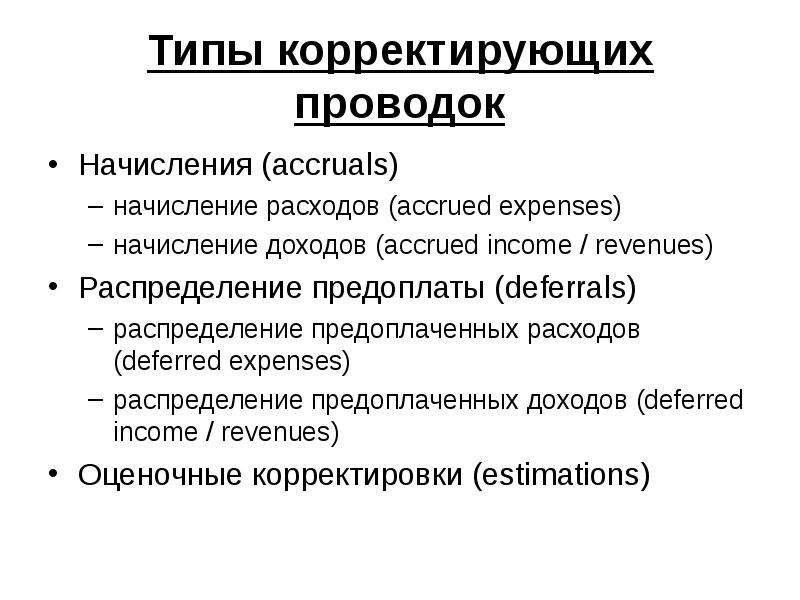

Содержание слайда: Типы корректирующих проводок

Начисления (accruals)

начисление расходов (accrued expenses)

начисление доходов (accrued income / revenues)

Распределение предоплаты (deferrals)

распределение предоплаченных расходов (deferred expenses)

распределение предоплаченных доходов (deferred income / revenues)

Оценочные корректировки (estimations)

№44 слайд

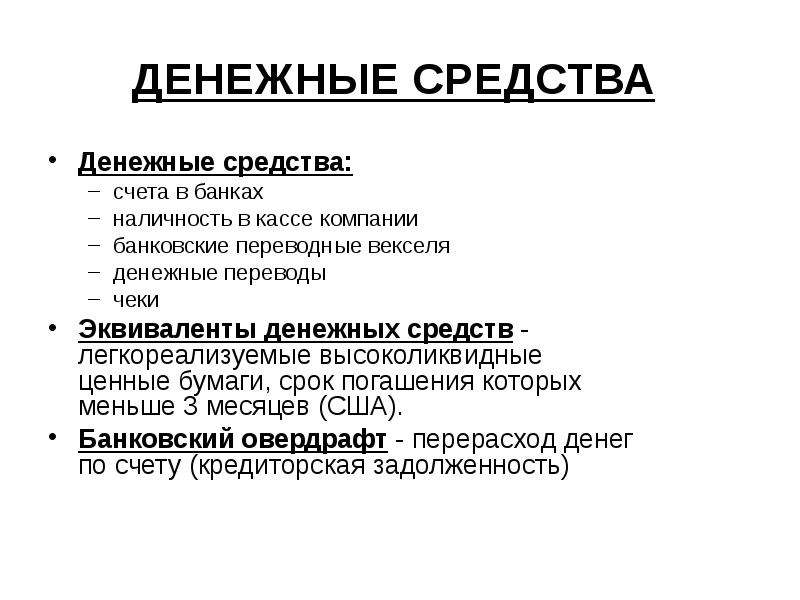

Содержание слайда: ДЕНЕЖНЫЕ СРЕДСТВА

Денежные средства:

счета в банках

наличность в кассе компании

банковские переводные векселя

денежные переводы

чеки

Эквиваленты денежных средств - легкореализуемые высоколиквидные ценные бумаги, срок погашения которых меньше 3 месяцев (США).

Банковский овердрафт - перерасход денег по счету (кредиторская задолженность)

№45 слайд

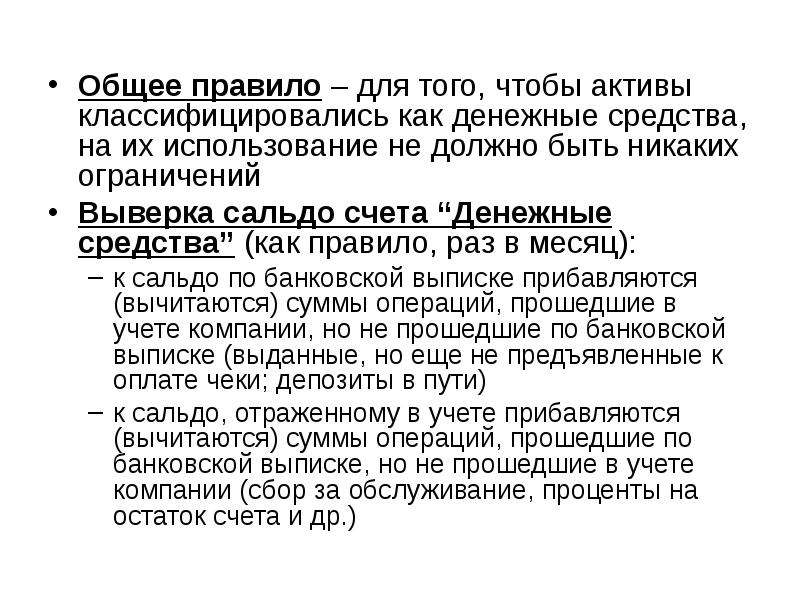

Содержание слайда: Общее правило – для того, чтобы активы классифицировались как денежные средства, на их использование не должно быть никаких ограничений

Общее правило – для того, чтобы активы классифицировались как денежные средства, на их использование не должно быть никаких ограничений

Выверка сальдо счета “Денежные средства” (как правило, раз в месяц):

к сальдо по банковской выписке прибавляются (вычитаются) суммы операций, прошедшие в учете компании, но не прошедшие по банковской выписке (выданные, но еще не предъявленные к оплате чеки; депозиты в пути)

к сальдо, отраженному в учете прибавляются (вычитаются) суммы операций, прошедшие по банковской выписке, но не прошедшие в учете компании (сбор за обслуживание, проценты на остаток счета и др.)

№46 слайд

Содержание слайда: ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ

№47 слайд

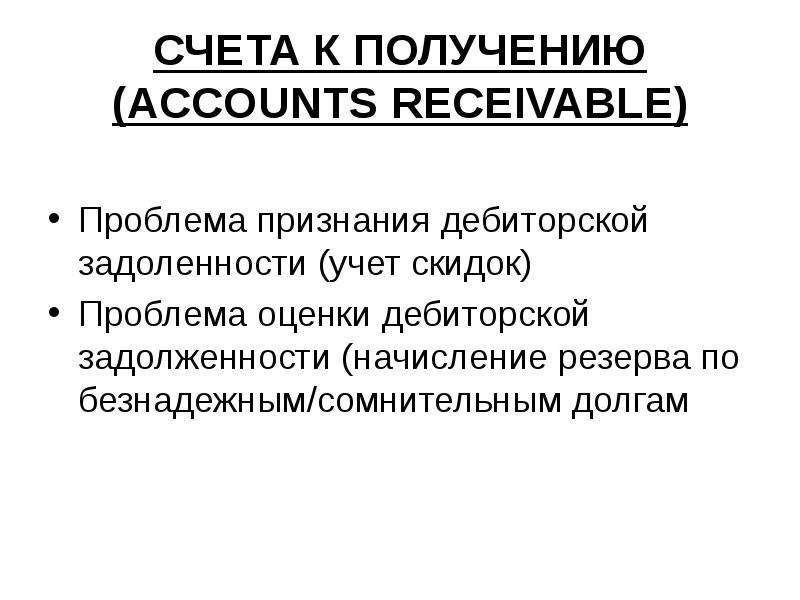

Содержание слайда: СЧЕТА К ПОЛУЧЕНИЮ (ACCOUNTS RECEIVABLE)

Проблема признания дебиторской задоленности (учет скидок)

Проблема оценки дебиторской задолженности (начисление резерва по безнадежным/сомнительным долгам

№48 слайд

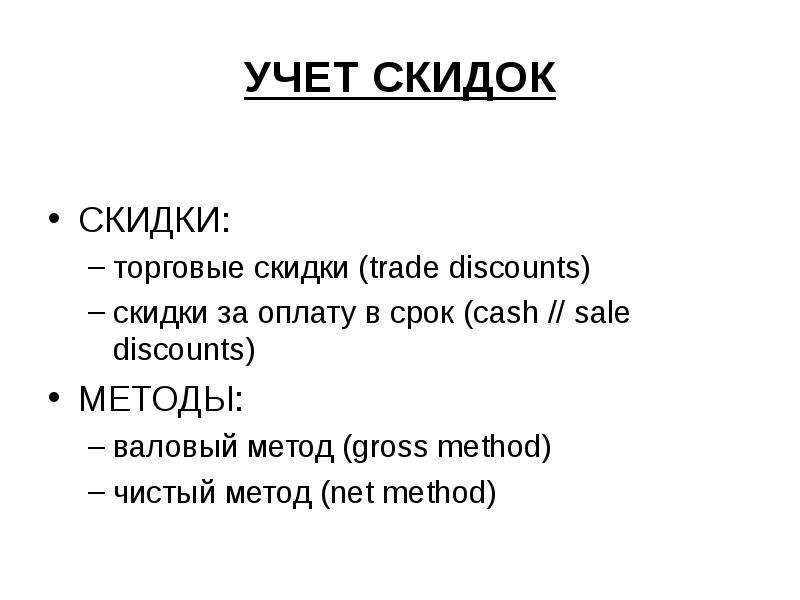

Содержание слайда: УЧЕТ СКИДОК

СКИДКИ:

торговые скидки (trade discounts)

скидки за оплату в срок (cash // sale discounts)

МЕТОДЫ:

валовый метод (gross method)

чистый метод (net method)

№49 слайд

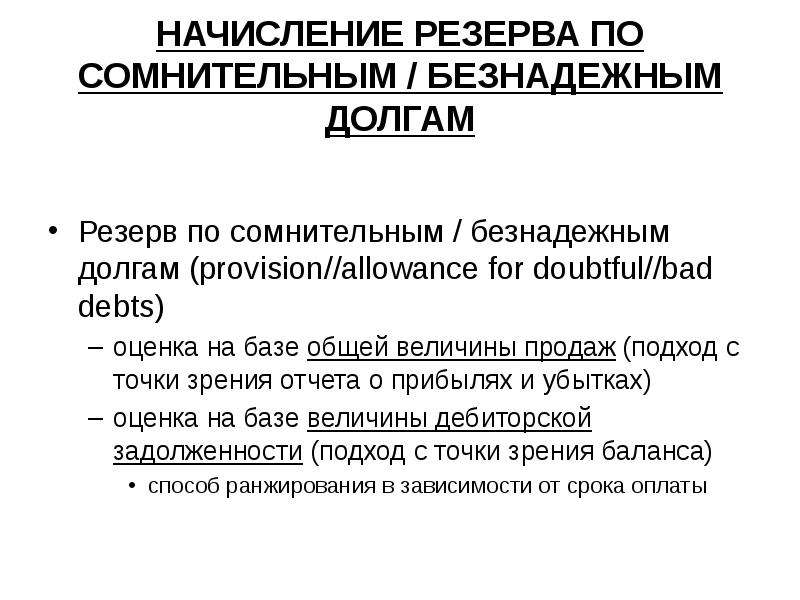

Содержание слайда: НАЧИСЛЕНИЕ РЕЗЕРВА ПО СОМНИТЕЛЬНЫМ / БЕЗНАДЕЖНЫМ ДОЛГАМ

Резерв по сомнительным / безнадежным долгам (provision//allowance for doubtful//bad debts)

оценка на базе общей величины продаж (подход с точки зрения отчета о прибылях и убытках)

оценка на базе величины дебиторской задолженности (подход с точки зрения баланса)

способ ранжирования в зависимости от срока оплаты

№50 слайд

Содержание слайда: ВЕКСЕЛЯ К ПОЛУЧЕНИЮ

(NOTES RECEIVABLE)

дата окончания векселя (maturity date)

срок векселя (duration of a note)

проценты и ставка процента (interest and interest rate)

I = NV x IR x time

I - сумма процентов;

NV - номинальная величина (сумма займа // principal);

time - время.

сумма погашения векселя (maturity value)

MV = NV + I

дисконт (discount)

D = MV x DR x time

DR - ставка дисконтирования.

сумма получаемая в результате дисконтирования (proceed from discounting)

PD = MV - D

№51 слайд

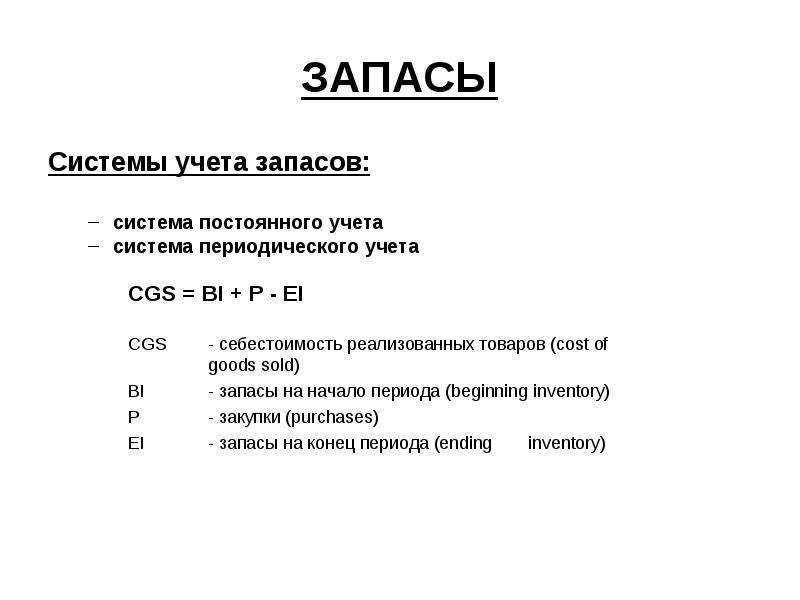

Содержание слайда: ЗАПАСЫ

Системы учета запасов:

система постоянного учета

система периодического учета

CGS = BI + P - EI

CGS - себестоимость реализованных товаров (cost of goods sold)

BI - запасы на начало периода (beginning inventory)

P - закупки (purchases)

EI - запасы на конец периода (ending inventory)

№52 слайд

Содержание слайда: Запасы - учет скидок за оплату в срок

валовый метод

чистый метод

№53 слайд

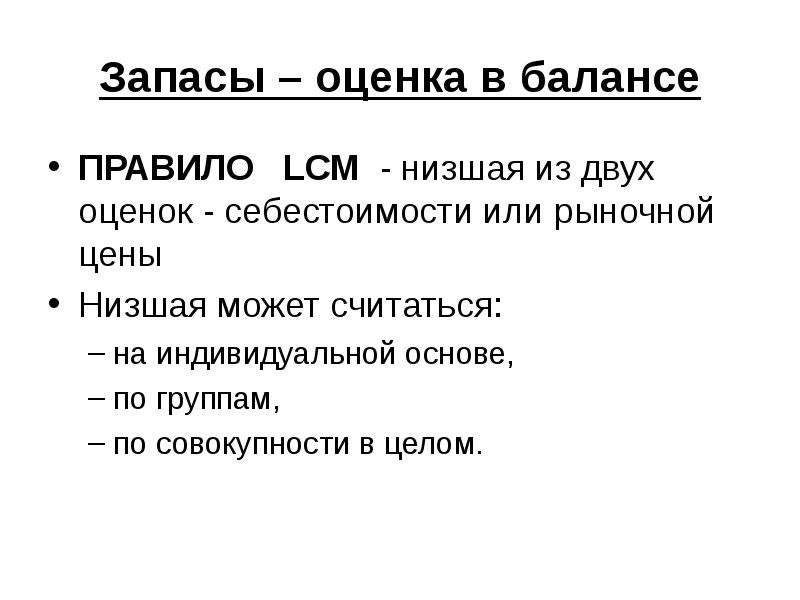

Содержание слайда: Запасы – оценка в балансе

ПРАВИЛО LCM - низшая из двух оценок - себестоимости или рыночной цены

Низшая может считаться:

на индивидуальной основе,

по группам,

по совокупности в целом.

№54 слайд

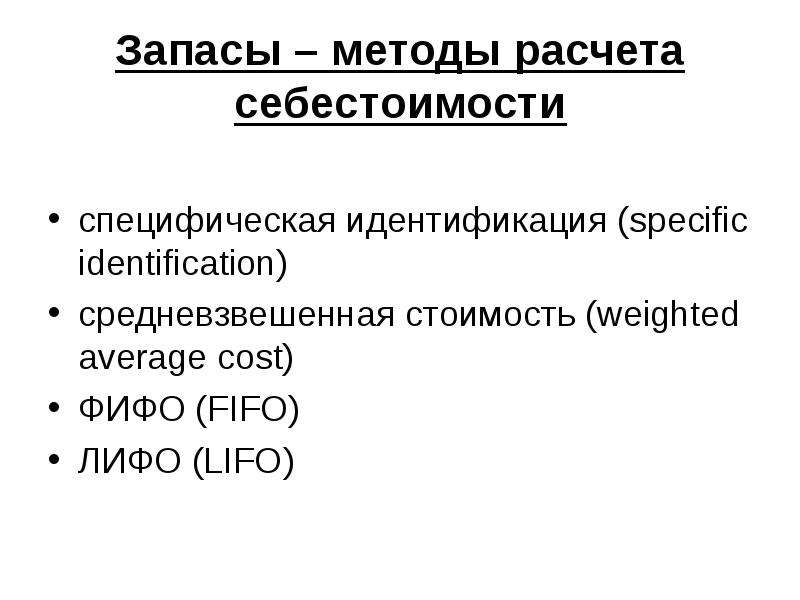

Содержание слайда: Запасы – методы расчета себестоимости

специфическая идентификация (specific identification)

средневзвешенная стоимость (weighted average cost)

ФИФО (FIFO)

ЛИФО (LIFO)

№55 слайд

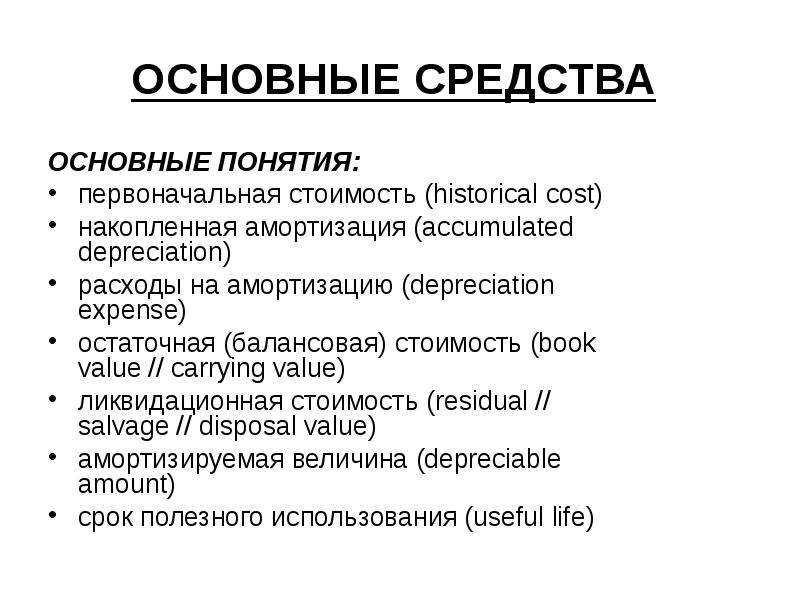

Содержание слайда: ОСНОВНЫЕ СРЕДСТВА

ОСНОВНЫЕ ПОНЯТИЯ:

первоначальная стоимость (historical cost)

накопленная амортизация (accumulated depreciation)

расходы на амортизацию (depreciation expense)

остаточная (балансовая) стоимость (book value // carrying value)

ликвидационная стоимость (residual // salvage // disposal value)

амортизируемая величина (depreciable amount)

срок полезного использования (useful life)

№56 слайд

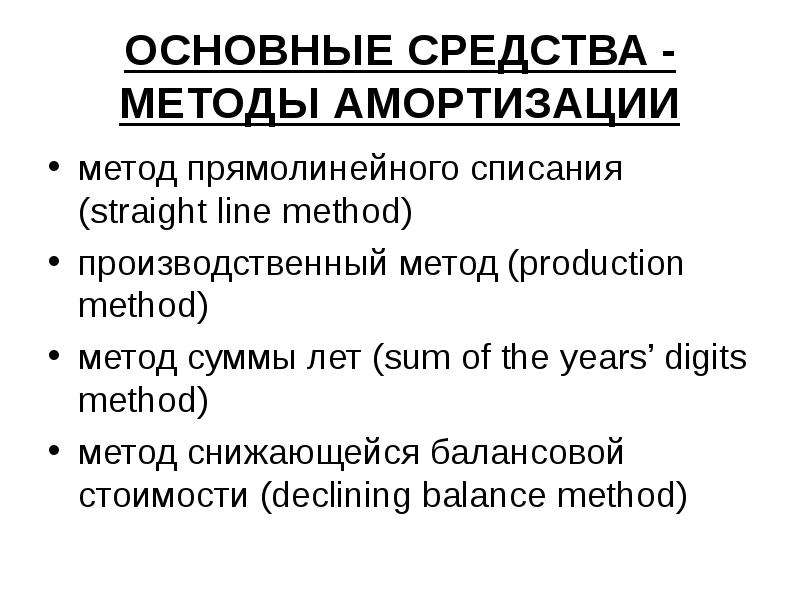

Содержание слайда: ОСНОВНЫЕ СРЕДСТВА - МЕТОДЫ АМОРТИЗАЦИИ

метод прямолинейного списания (straight line method)

производственный метод (production method)

метод суммы лет (sum of the years’ digits method)

метод снижающейся балансовой стоимости (declining balance method)

№57 слайд

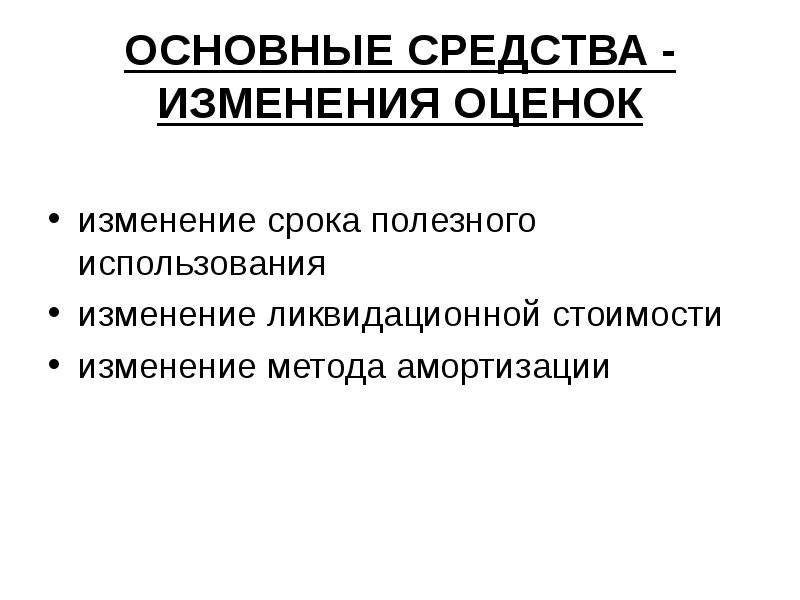

Содержание слайда: ОСНОВНЫЕ СРЕДСТВА - ИЗМЕНЕНИЯ ОЦЕНОК

изменение срока полезного использования

изменение ликвидационной стоимости

изменение метода амортизации

№58 слайд

Содержание слайда: ЭТО ОКОНЧАНИЕ ЛЕКЦИОННЫХ МАТЕРИАЛОВ – СПАСИБО ЗА ВНИМАНИЕ

№59 слайд

Содержание слайда: ВОПРОСЫ И ЗАДАЧИ

№60 слайд

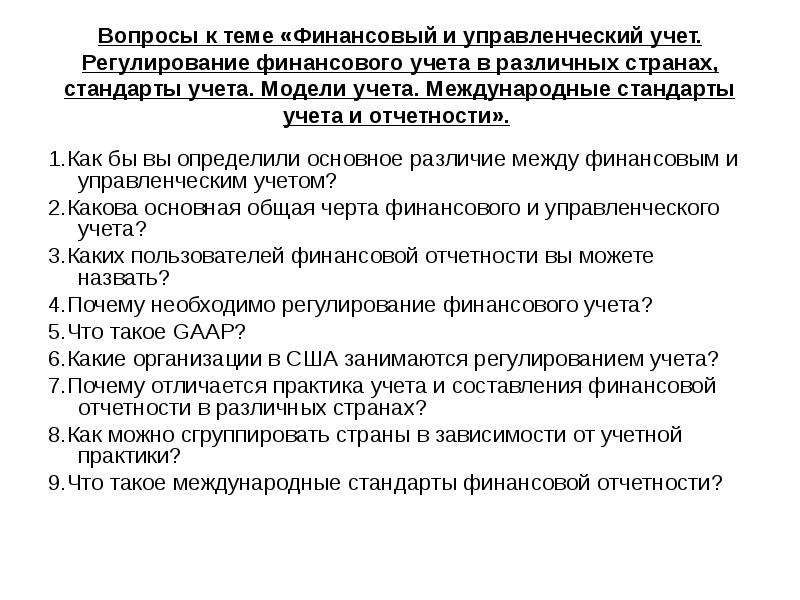

Содержание слайда: Вопросы к теме «Финансовый и управленческий учет. Регулирование финансового учета в различных странах, стандарты учета. Модели учета. Международные стандарты учета и отчетности».

1.Как бы вы определили основное различие между финансовым и управленческим учетом?

2.Какова основная общая черта финансового и управленческого учета?

3.Каких пользователей финансовой отчетности вы можете назвать?

4.Почему необходимо регулирование финансового учета?

5.Что такое GAAP?

6.Какие организации в США занимаются регулированием учета?

7.Почему отличается практика учета и составления финансовой отчетности в различных странах?

8.Как можно сгруппировать страны в зависимости от учетной практики?

9.Что такое международные стандарты финансовой отчетности?

№61 слайд

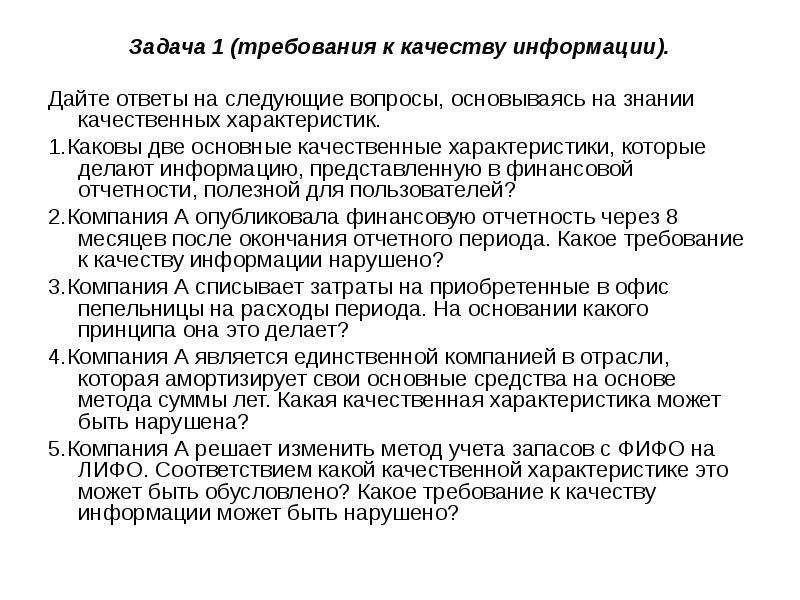

Содержание слайда: Задача 1 (требования к качеству информации).

Дайте ответы на следующие вопросы, основываясь на знании качественных характеристик.

1.Каковы две основные качественные характеристики, которые делают информацию, представленную в финансовой отчетности, полезной для пользователей?

2.Компания А опубликовала финансовую отчетность через 8 месяцев после окончания отчетного периода. Какое требование к качеству информации нарушено?

3.Компания А списывает затраты на приобретенные в офис пепельницы на расходы периода. На основании какого принципа она это делает?

4.Компания А является единственной компанией в отрасли, которая амортизирует свои основные средства на основе метода суммы лет. Какая качественная характеристика может быть нарушена?

5.Компания А решает изменить метод учета запасов с ФИФО на ЛИФО. Соответствием какой качественной характеристике это может быть обусловлено? Какое требование к качеству информации может быть нарушено?

№62 слайд

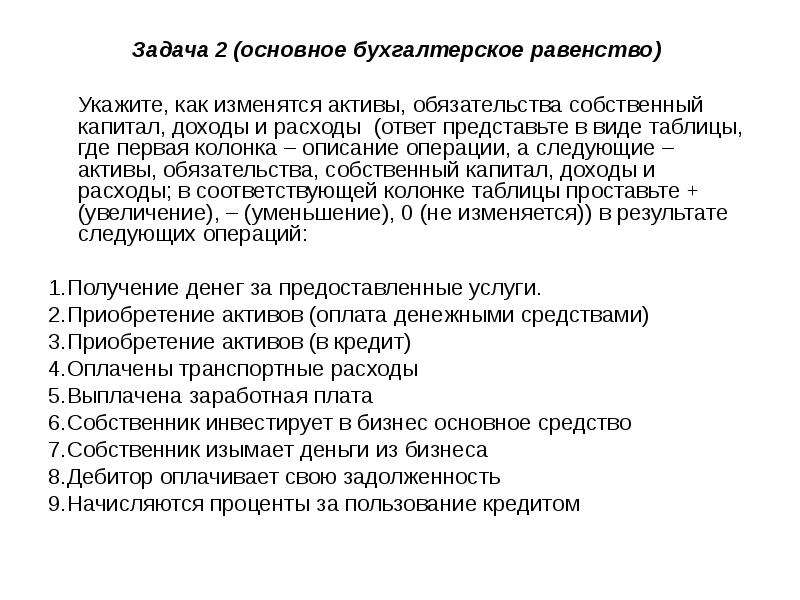

Содержание слайда: Задача 2 (основное бухгалтерское равенство)

Укажите, как изменятся активы, обязательства собственный капитал, доходы и расходы (ответ представьте в виде таблицы, где первая колонка – описание операции, а следующие – активы, обязательства, собственный капитал, доходы и расходы; в соответствующей колонке таблицы проставьте + (увеличение), – (уменьшение), 0 (не изменяется)) в результате следующих операций:

1.Получение денег за предоставленные услуги.

2.Приобретение активов (оплата денежными средствами)

3.Приобретение активов (в кредит)

4.Оплачены транспортные расходы

5.Выплачена заработная плата

6.Собственник инвестирует в бизнес основное средство

7.Собственник изымает деньги из бизнеса

8.Дебитор оплачивает свою задолженность

9.Начисляются проценты за пользование кредитом

№63 слайд

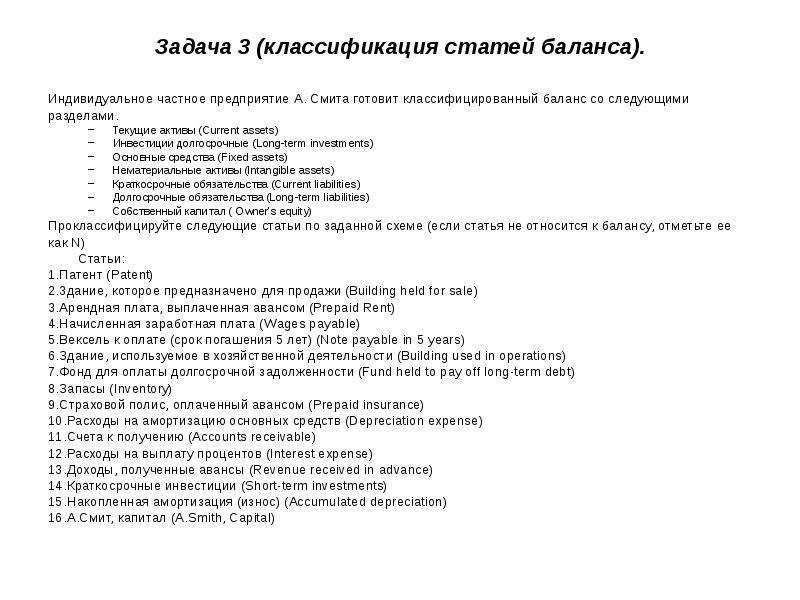

Содержание слайда: Задача 3 (классификация статей баланса).

Индивидуальное частное предприятие А. Смита готовит классифицированный баланс со следующими

разделами.

Текущие активы (Current assets)

Инвестиции долгосрочные (Long-term investments)

Основные средства (Fixed assets)

Нематериальные активы (Intangible assets)

Краткосрочные обязательства (Current liabilities)

Долгосрочные обязательства (Long-term liabilities)

Co6cтвенный капитал ( Owner’s equity)

Проклассифицируйте следующие статьи по заданной схеме (если статья не относится к балансу, отметьте ее

как N)

Статьи:

1.Патент (Patent)

2.3дание, которое предназначено для продажи (Building held for sale)

3.Арендная плата, выплаченная авансом (Prepaid Rent)

4.Начисленная заработная плата (Wages payable)

5.Вексель к оплате (срок погашения 5 лет) (Note payable in 5 years)

6.Здание, используемое в хозяйственной деятельности (Building used in operations)

7.Фонд для оплаты долгосрочной задолженности (Fund held to pay off long-term debt)

8.Запасы (Inventory)

9.Страховой полис, оплаченный авансом (Prepaid insurance)

10.Расходы на амортизацию основных средств (Depreciation expense)

11.Счета к получению (Accounts receivable)

12.Расходы на выплату процентов (Interest expense)

13.Доходы, полученные авансы (Revenue received in advance)

14.Краткосрочные инвестиции (Short-term investments)

15.Накопленная амортизация (износ) (Accumulated depreciation)

16.А.Смит, капитал (A.Smith, Capital)

№64 слайд

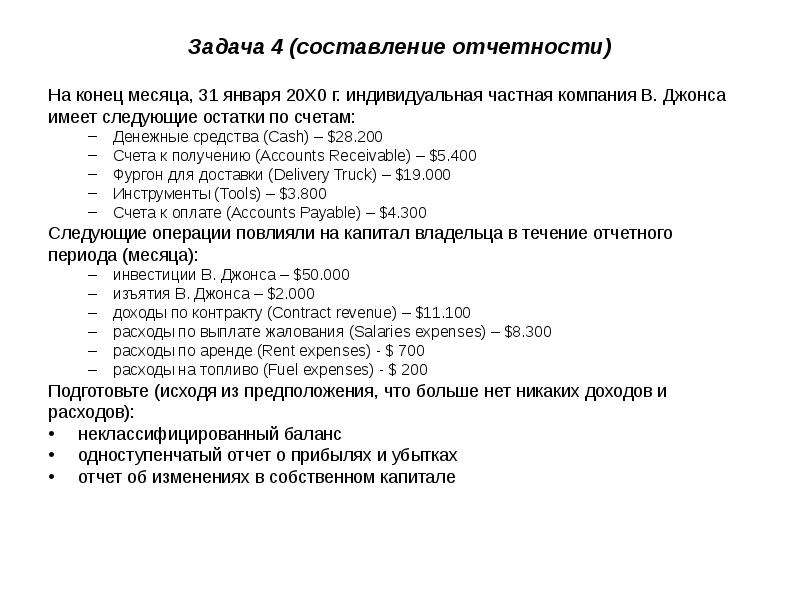

Содержание слайда: Задача 4 (составление отчетности)

На конец месяца, 31 января 20Х0 г. индивидуальная частная компания В. Джонса

имеет следующие остатки по счетам:

Денежные средства (Cash) – $28.200

Счета к получению (Accounts Receivable) – $5.400

Фургон для доставки (Delivery Truck) – $19.000

Инструменты (Tools) – $3.800

Счета к оплате (Accounts Payable) – $4.300

Следующие операции повлияли на капитал владельца в течение отчетного

периода (месяца):

инвестиции В. Джонса – $50.000

изъятия В. Джонса – $2.000

доходы по контракту (Contract revenue) – $11.100

расходы по выплате жалования (Salaries expenses) – $8.300

расходы по аренде (Rent expenses) - $ 700

расходы на топливо (Fuel expenses) - $ 200

Подготовьте (исходя из предположения, что больше нет никаких доходов и

расходов):

неклассифицированный баланс

одноступенчатый отчет о прибылях и убытках

отчет об изменениях в собственном капитале

№65 слайд

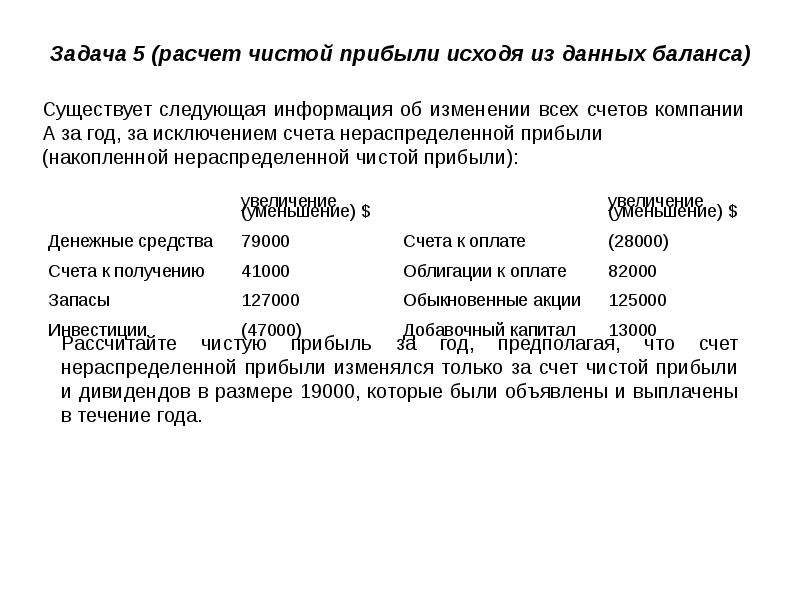

Содержание слайда: Задача 5 (расчет чистой прибыли исходя из данных баланса)

№66 слайд

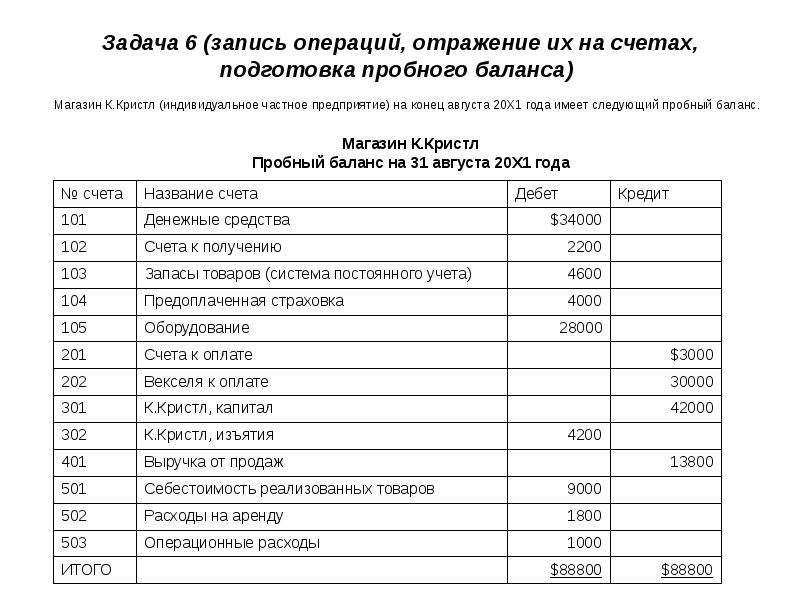

Содержание слайда: Задача 6 (запись операций, отражение их на счетах, подготовка пробного баланса)

Магазин К.Кристл (индивидуальное частное предприятие) на конец августа 20Х1 года имеет следующий пробный баланс.

№67 слайд

Содержание слайда:

№68 слайд

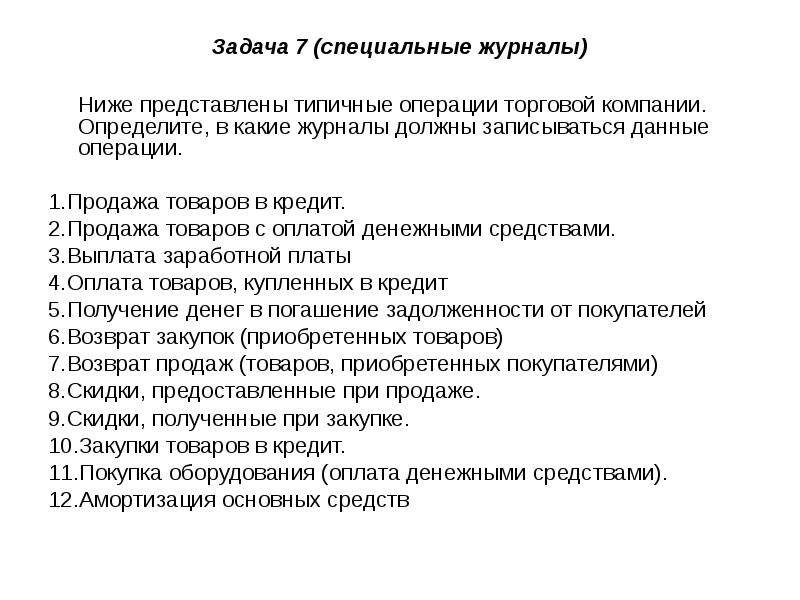

Содержание слайда: Задача 7 (специальные журналы)

Ниже представлены типичные операции торговой компании. Определите, в какие журналы должны записываться данные операции.

1.Продажа товаров в кредит.

2.Продажа товаров с оплатой денежными средствами.

3.Выплата заработной платы

4.Оплата товаров, купленных в кредит

5.Получение денег в погашение задолженности от покупателей

6.Возврат закупок (приобретенных товаров)

7.Возврат продаж (товаров, приобретенных покупателями)

8.Скидки, предоставленные при продаже.

9.Скидки, полученные при закупке.

10.Закупки товаров в кредит.

11.Покупка оборудования (оплата денежными средствами).

12.Амортизация основных средств

№69 слайд

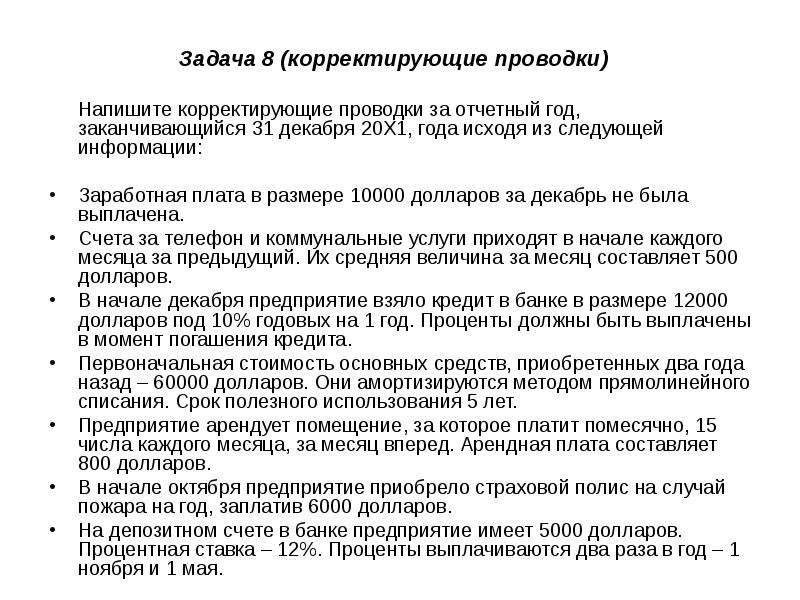

Содержание слайда: Задача 8 (корректирующие проводки)

Напишите корректирующие проводки за отчетный год, заканчивающийся 31 декабря 20Х1, года исходя из следующей информации:

Заработная плата в размере 10000 долларов за декабрь не была выплачена.

Счета за телефон и коммунальные услуги приходят в начале каждого месяца за предыдущий. Их средняя величина за месяц составляет 500 долларов.

В начале декабря предприятие взяло кредит в банке в размере 12000 долларов под 10% годовых на 1 год. Проценты должны быть выплачены в момент погашения кредита.

Первоначальная стоимость основных средств, приобретенных два года назад – 60000 долларов. Они амортизируются методом прямолинейного списания. Срок полезного использования 5 лет.

Предприятие арендует помещение, за которое платит помесячно, 15 числа каждого месяца, за месяц вперед. Арендная плата составляет 800 долларов.

В начале октября предприятие приобрело страховой полис на случай пожара на год, заплатив 6000 долларов.

На депозитном счете в банке предприятие имеет 5000 долларов. Процентная ставка – 12%. Проценты выплачиваются два раза в год – 1 ноября и 1 мая.

№70 слайд

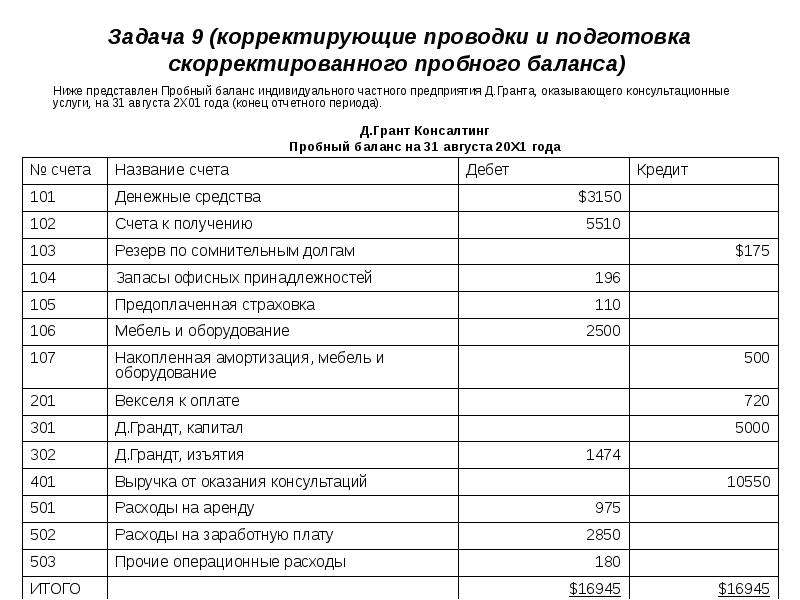

Содержание слайда: Задача 9 (корректирующие проводки и подготовка скорректированного пробного баланса)

Ниже представлен Пробный баланс индивидуального частного предприятия Д.Гранта, оказывающего консультационные услуги, на 31 августа 2Х01 года (конец отчетного периода).

№71 слайд

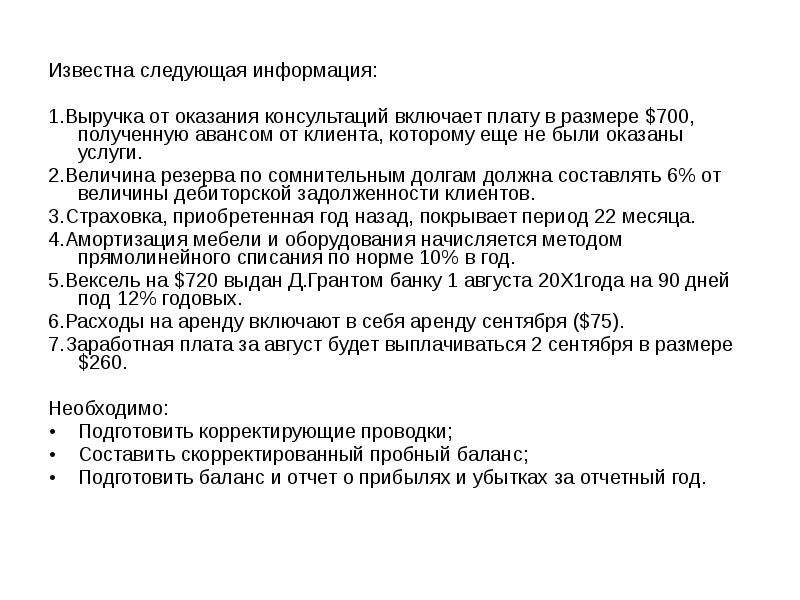

Содержание слайда: Известна следующая информация:

Известна следующая информация:

1.Выручка от оказания консультаций включает плату в размере $700, полученную авансом от клиента, которому еще не были оказаны услуги.

2.Величина резерва по сомнительным долгам должна составлять 6% от величины дебиторской задолженности клиентов.

3.Страховка, приобретенная год назад, покрывает период 22 месяца.

4.Амортизация мебели и оборудования начисляется методом прямолинейного списания по норме 10% в год.

5.Вексель на $720 выдан Д.Грантом банку 1 августа 20Х1года на 90 дней под 12% годовых.

6.Расходы на аренду включают в себя аренду сентября ($75).

7.Заработная плата за август будет выплачиваться 2 сентября в размере $260.

Необходимо:

Подготовить корректирующие проводки;

Составить скорректированный пробный баланс;

Подготовить баланс и отчет о прибылях и убытках за отчетный год.

№72 слайд

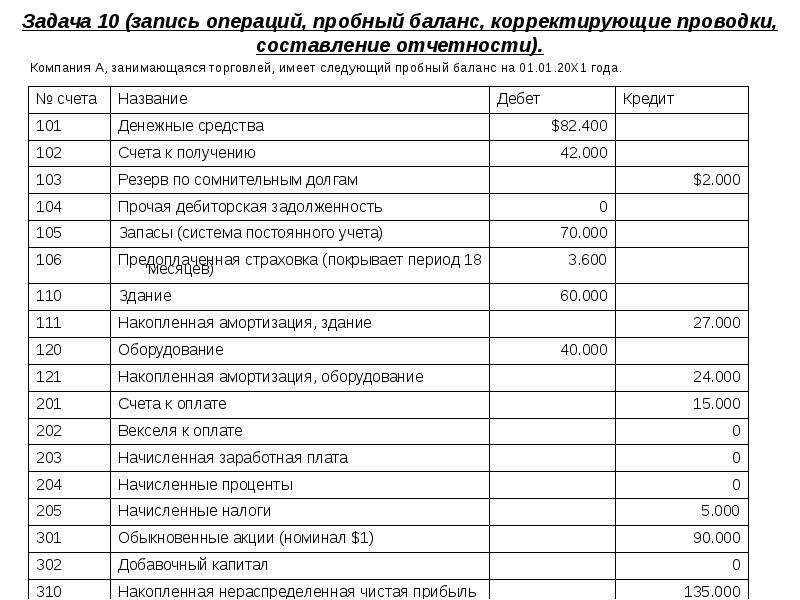

Содержание слайда: Задача 10 (запись операций, пробный баланс, корректирующие проводки, составление отчетности).

№73 слайд

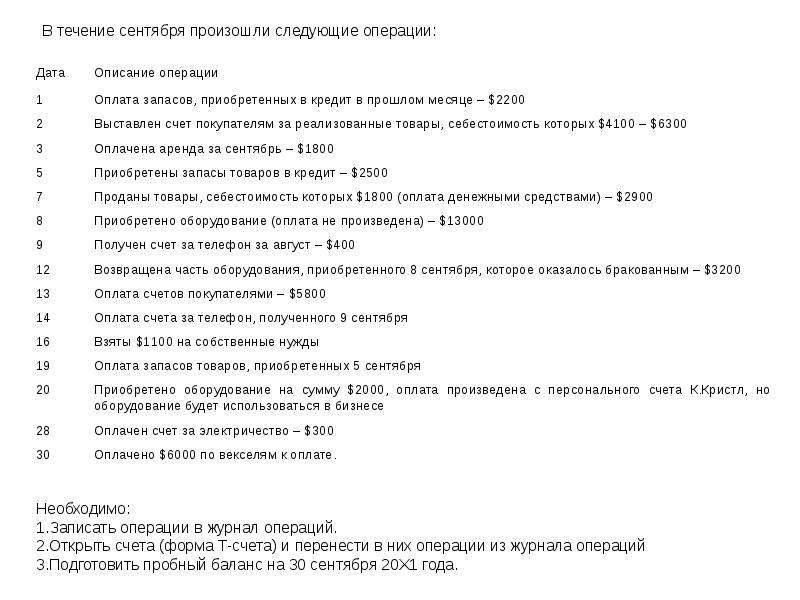

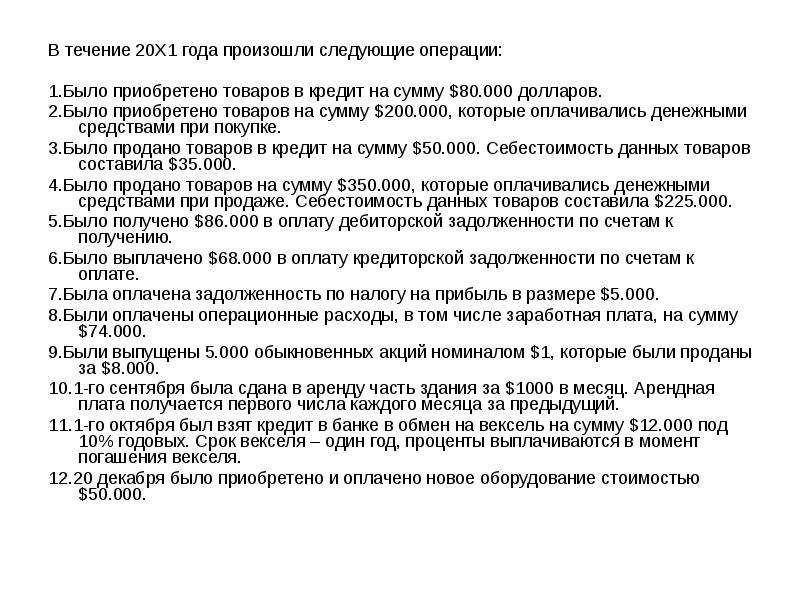

Содержание слайда: В течение 20Х1 года произошли следующие операции:

В течение 20Х1 года произошли следующие операции:

1.Было приобретено товаров в кредит на сумму $80.000 долларов.

2.Было приобретено товаров на сумму $200.000, которые оплачивались денежными средствами при покупке.

3.Было продано товаров в кредит на сумму $50.000. Себестоимость данных товаров составила $35.000.

4.Было продано товаров на сумму $350.000, которые оплачивались денежными средствами при продаже. Себестоимость данных товаров составила $225.000.

5.Было получено $86.000 в оплату дебиторской задолженности по счетам к получению.

6.Было выплачено $68.000 в оплату кредиторской задолженности по счетам к оплате.

7.Была оплачена задолженность по налогу на прибыль в размере $5.000.

8.Были оплачены операционные расходы, в том числе заработная плата, на сумму $74.000.

9.Были выпущены 5.000 обыкновенных акций номиналом $1, которые были проданы за $8.000.

10.1-го сентября была сдана в аренду часть здания за $1000 в месяц. Арендная плата получается первого числа каждого месяца за предыдущий.

11.1-го октября был взят кредит в банке в обмен на вексель на сумму $12.000 под 10% годовых. Срок векселя – один год, проценты выплачиваются в момент погашения векселя.

12.20 декабря было приобретено и оплачено новое оборудование стоимостью $50.000.

№74 слайд

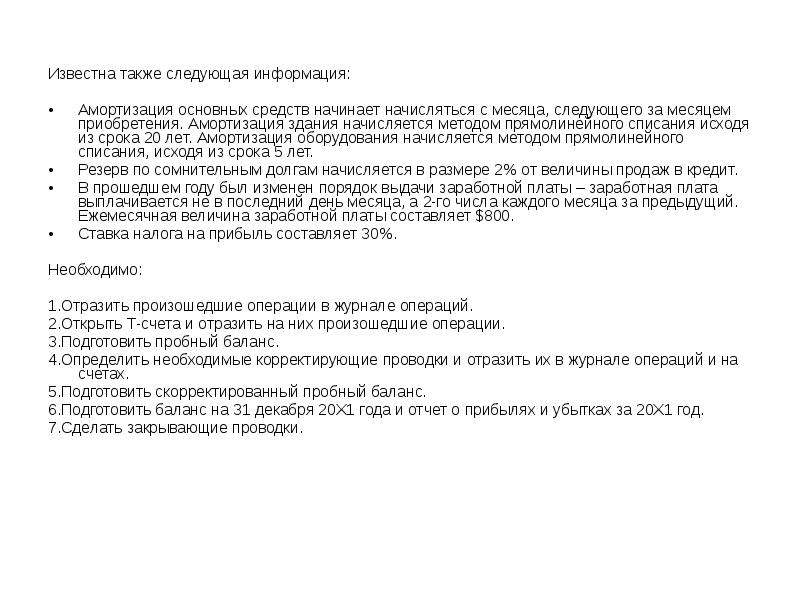

Содержание слайда: Известна также следующая информация:

Известна также следующая информация:

Амортизация основных средств начинает начисляться с месяца, следующего за месяцем приобретения. Амортизация здания начисляется методом прямолинейного списания исходя из срока 20 лет. Амортизация оборудования начисляется методом прямолинейного списания, исходя из срока 5 лет.

Резерв по сомнительным долгам начисляется в размере 2% от величины продаж в кредит.

В прошедшем году был изменен порядок выдачи заработной платы – заработная плата выплачивается не в последний день месяца, а 2-го числа каждого месяца за предыдущий. Ежемесячная величина заработной платы составляет $800.

Ставка налога на прибыль составляет 30%.

Необходимо:

1.Отразить произошедшие операции в журнале операций.

2.Открыть Т-счета и отразить на них произошедшие операции.

3.Подготовить пробный баланс.

4.Определить необходимые корректирующие проводки и отразить их в журнале операций и на счетах.

5.Подготовить скорректированный пробный баланс.

6.Подготовить баланс на 31 декабря 20Х1 года и отчет о прибылях и убытках за 20Х1 год.

7.Сделать закрывающие проводки.

Скачать все slide презентации ЛЕКЦИОННЫЕ МАТЕРИАЛЫ К КУРСУ МЕЖДУНАРОДНЫЙ БУХГАЛТЕРСКИЙ УЧЕТ (бакалавры) О. В. Соловьева к. э. н. , доцент кафедра Учета, анализа и аудита экономический ф-т МГУ им. М. В. ломоносова одним архивом: