Презентация Лекция 1 Налоги в экономической системе общества Экономическая сущность налогов Функции и элементы налога и их характеристика. П онлайн

На нашем сайте вы можете скачать и просмотреть онлайн доклад-презентацию на тему Лекция 1 Налоги в экономической системе общества Экономическая сущность налогов Функции и элементы налога и их характеристика. П абсолютно бесплатно. Урок-презентация на эту тему содержит всего 17 слайдов. Все материалы созданы в программе PowerPoint и имеют формат ppt или же pptx. Материалы и темы для презентаций взяты из открытых источников и загружены их авторами, за качество и достоверность информации в них администрация сайта не отвечает, все права принадлежат их создателям. Если вы нашли то, что искали, отблагодарите авторов - поделитесь ссылкой в социальных сетях, а наш сайт добавьте в закладки.

Оцените презентацию от 1 до 5 баллов!

- Тип файла:ppt / pptx (powerpoint)

- Всего слайдов:17 слайдов

- Для класса:1,2,3,4,5,6,7,8,9,10,11

- Размер файла:204.00 kB

- Просмотров:227

- Скачиваний:1

- Автор:неизвестен

Слайды и текст к этой презентации:

№1 слайд

Содержание слайда: Лекция 1

Налоги в экономической системе общества

Экономическая сущность налогов

Функции и элементы налога и их характеристика. Понятийный аппарат

Принципы налогообложения

Методы налогообложения, способы уплаты налогов (самост.)

№2 слайд

Содержание слайда: Вопрос 1

изъятие государством в пользу общества определенной части стоимости внутреннего продукта в виде обязательного взноса

№3 слайд

Содержание слайда: Взносы осуществляют:

работники, создающие своим трудом материальные и нематериальные блага и получающие определенный доход;

хозяйствующие субъекты, владельцы капитала, действующие в сфере предпринимательства.

№4 слайд

Содержание слайда: Налоги представляют собой обязательные платежи, взимаемые центральными и местными органами государственной власти с юридических и физических лиц и поступающие в бюджеты различных уровней

№5 слайд

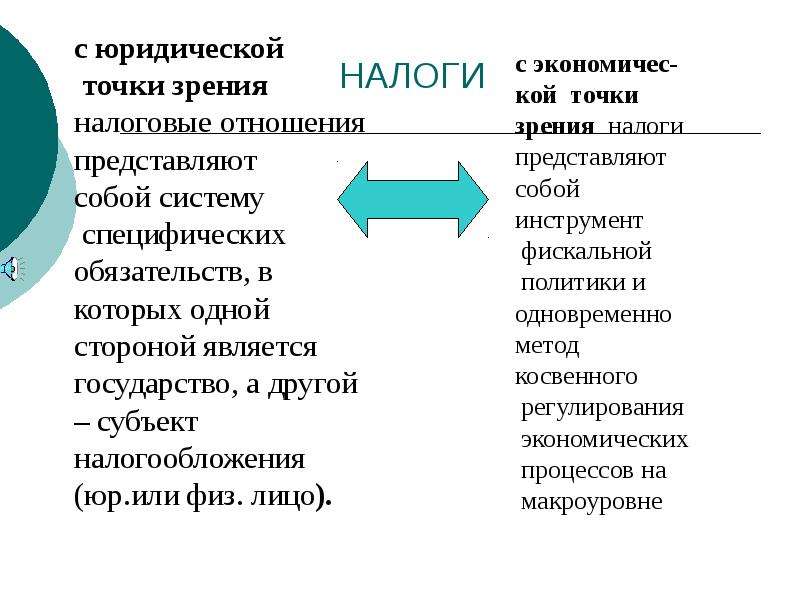

Содержание слайда: НАЛОГИ

с юридической

точки зрения

налоговые отношения

представляют

собой систему

специфических

обязательств, в

которых одной

стороной является

государство, а другой

– субъект

налогообложения

(юр.или физ. лицо).

№6 слайд

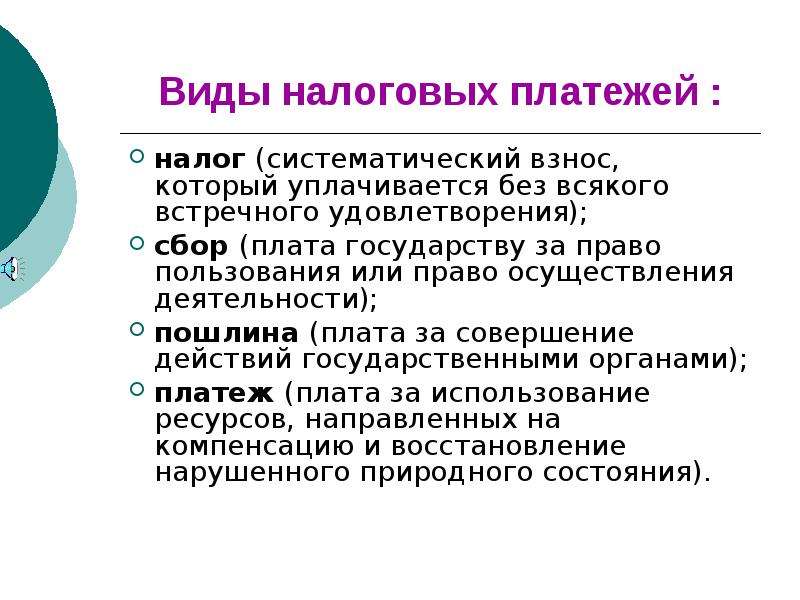

Содержание слайда: Виды налоговых платежей :

налог (систематический взнос, который уплачивается без всякого встречного удовлетворения);

сбор (плата государству за право пользования или право осуществления деятельности);

пошлина (плата за совершение действий государственными органами);

платеж (плата за использование ресурсов, направленных на компенсацию и восстановление нарушенного природного состояния).

№7 слайд

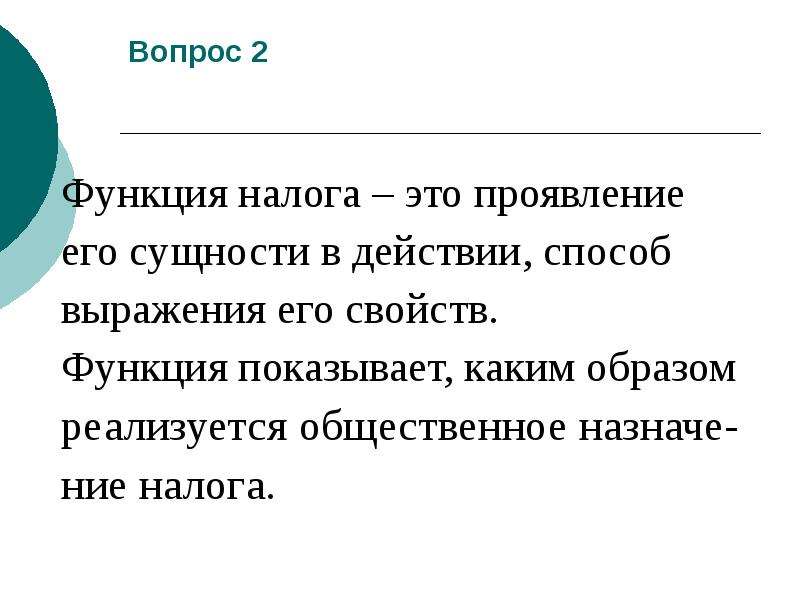

Содержание слайда: Вопрос 2

Функция налога – это проявление

его сущности в действии, способ

выражения его свойств.

Функция показывает, каким образом

реализуется общественное назначе-

ние налога.

№8 слайд

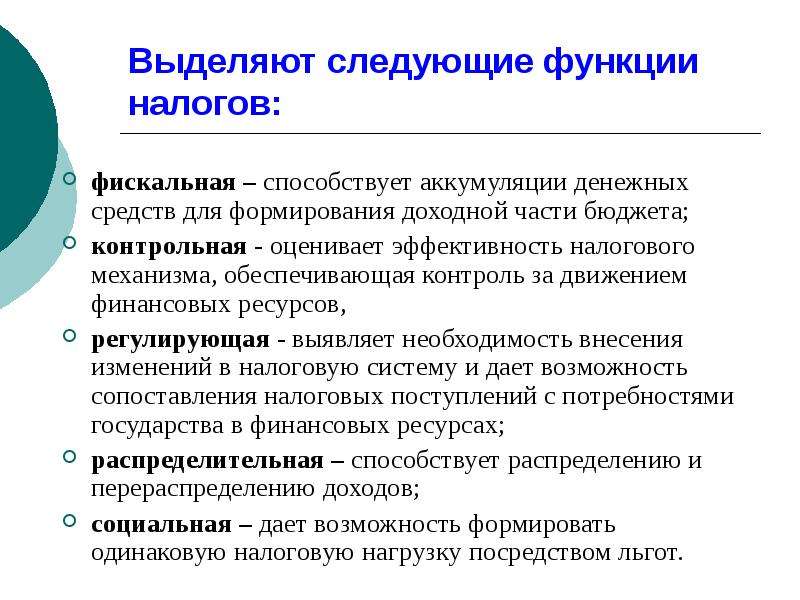

Содержание слайда: Выделяют следующие функции налогов:

фискальная – способствует аккумуляции денежных средств для формирования доходной части бюджета;

контрольная - оценивает эффективность налогового механизма, обеспечивающая контроль за движением финансовых ресурсов,

регулирующая - выявляет необходимость внесения изменений в налоговую систему и дает возможность сопоставления налоговых поступлений с потребностями государства в финансовых ресурсах;

распределительная – способствует распределению и перераспределению доходов;

социальная – дает возможность формировать одинаковую налоговую нагрузку посредством льгот.

№9 слайд

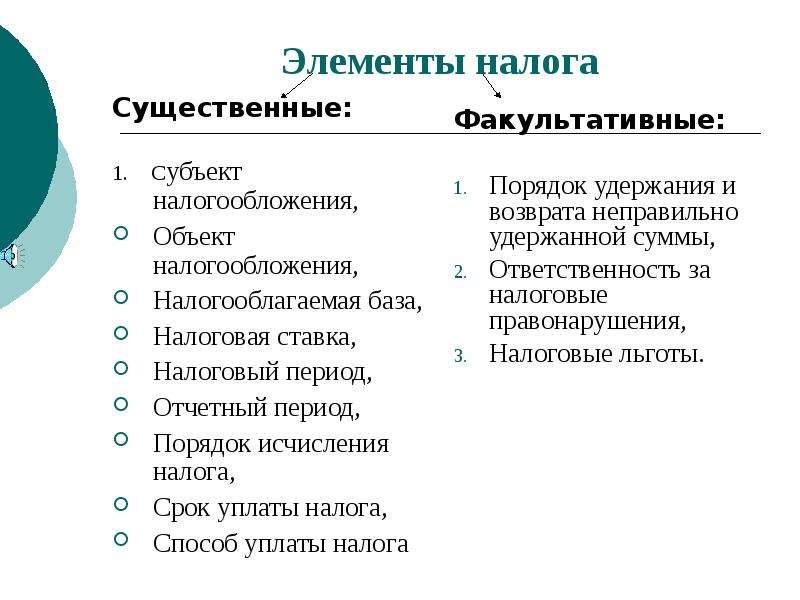

Содержание слайда: Элементы налога

Существенные:

1. Субъект налогообложения,

Объект налогообложения,

Налогооблагаемая база,

Налоговая ставка,

Налоговый период,

Отчетный период,

Порядок исчисления налога,

Срок уплаты налога,

Способ уплаты налога

№10 слайд

Содержание слайда: Налоговая льгота

полное или частичное

освобождение от налога

№11 слайд

Содержание слайда: ВИДЫ ЛЬГОТ:

необлагаемый минимум объекта налога;

изъятие из обложения определенных

элементов объекта;

освобождение от уплаты налогов

отдельных лиц или категорий плательщиков;

понижение налоговых ставок;

целевые налоговые льготы, включая инвестиционный

налоговый кредит (отсрочки взимания налогов);

прочие налоговые льготы.

№12 слайд

Содержание слайда: Вопрос 3

ПРИНЦИПЫ НАЛОГООБЛОЖЕНЯ ПО

А.СМИТУ

Равномерность - равнонапряженность налоговых изъятий:

стабильность – устойчивость видов налогов и налоговых ставок во времени:

простота и удобство;

неотягощенность - умеренность налогов, относительно невысокий уровень налоговых сумм, уплата которых не ложится тяжким бременем на налогоплательщика

№13 слайд

Содержание слайда: Современные принципы налогообложения

всеобщность – охват налогами всех экономических субъектов, получающих доходы:

обязательность – принудительность налога, неизбежность его выплаты:

социальная справедливость – установление налоговых ставок и налоговых льгот таким образом, чтобы они ставили всех в примерно равные условия в отношении налоговой нагрузки и оказывали щадящее воздействие на низкодоходные предприятия и группы населения:

горизонтальная справедливость – находящиеся в равном положении по уровню доходов должны трактоваться налоговыми законами одинаково:

вертикальная справедливость – находящиеся в неравном положении по уровню доходов должны трактоваться налоговыми законами неодинаково

№14 слайд

Содержание слайда: Дополнительные принципы, определенные НК РФ

однократность обложения;

налоги не должны подавлять заинтересованность коллективов и работников в повышении доходов и прибыли;

налоги должны обладать сбалансированностью - величина вместе с другими поступлениями в бюджет должна уравновешивать государственные расходы;

налогообложение не должно приводить к снижению реальных доходов граждан ниже предельно допустимого уровня, определяемого величиной прожиточного минимума.

№15 слайд

Содержание слайда: Группировка принципов:

экономические (соразмерность,

справедливость и др.);

юридические (равномерность налогового бремени, отрицание обратной силы налогового закона и т. д.);

организационные (единство налоговой системы, стабильность и др.).

№16 слайд

Содержание слайда: Вопрос 4

СПОСОБЫ ВЗИМАНИЯ НАЛОГОВ:

Кадастровый (использование кадастра - реестра, содержащего перечень сведений об оценке и средней доходности объекта обложения, для исчисления соответствующего налога);

Декларационный (предусматривает подачу налогоплательщиком в налоговые органы декларации о величине налоговой базы, куда включают данные о доходах и расходах, источниках доходов, налоговых льготах и вычетах);

У источника выплаты (предполагается исчисление и изъятие образования объекта обложения – обычно используется бухгалтерией предприятия, которая выплачивает доход).

№17 слайд

Содержание слайда: МЕТОДЫ НАЛОГООБЛОЖЕНИЯ:

Пропорциональный;

Прогрессивный;

Регрессивный;

Равного налогообложения.

Скачать все slide презентации Лекция 1 Налоги в экономической системе общества Экономическая сущность налогов Функции и элементы налога и их характеристика. П одним архивом: