Презентация Методы учета затрат на производство. Составил студент 3-го курса группы т-082 Эмкин Валерий онлайн

На нашем сайте вы можете скачать и просмотреть онлайн доклад-презентацию на тему Методы учета затрат на производство. Составил студент 3-го курса группы т-082 Эмкин Валерий абсолютно бесплатно. Урок-презентация на эту тему содержит всего 15 слайдов. Все материалы созданы в программе PowerPoint и имеют формат ppt или же pptx. Материалы и темы для презентаций взяты из открытых источников и загружены их авторами, за качество и достоверность информации в них администрация сайта не отвечает, все права принадлежат их создателям. Если вы нашли то, что искали, отблагодарите авторов - поделитесь ссылкой в социальных сетях, а наш сайт добавьте в закладки.

Оцените презентацию от 1 до 5 баллов!

- Тип файла:ppt / pptx (powerpoint)

- Всего слайдов:15 слайдов

- Для класса:1,2,3,4,5,6,7,8,9,10,11

- Размер файла:2.51 MB

- Просмотров:116

- Скачиваний:5

- Автор:неизвестен

Слайды и текст к этой презентации:

№1 слайд

Содержание слайда: Методы учета затрат на производство.

Составил студент 3-го курса группы т-082

Эмкин Валерий

№2 слайд

Содержание слайда: Определение

Под методом учета затрат на производство продукции обычно понимают совокупность приемов организации документирования и отражения производственных затрат, обеспечивающих определение фактической себестоимости продукции и необходимую информацию для контроля за этим процессом.

№3 слайд

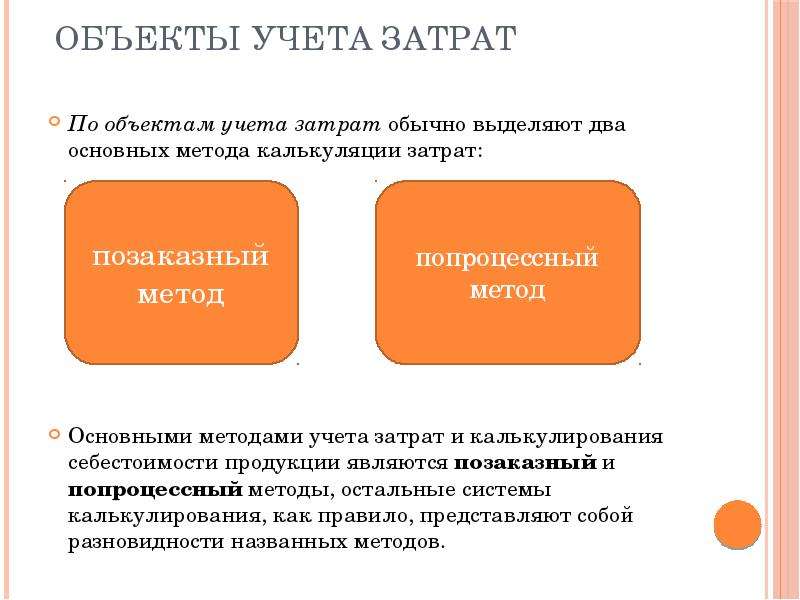

Содержание слайда: Объекты учета затрат

По объектам учета затрат обычно выделяют два основных метода калькуляции затрат:

Основными методами учета затрат и калькулирования себестоимости продукции являются позаказный и попроцессный методы, остальные системы калькулирования, как правило, представляют собой разновидности названных методов.

№4 слайд

Содержание слайда: Позаказный метод

При позаказной калькуляции объектом калькулирования является отдельный заказ, отдельная работа, которая выполняется в соответствии с особыми требованиями заказчика, и срок исполнения каждого заказа относительно небольшой. Работа обычно проводится на заводе или в мастерской, где заказ проходит через ряд операций в качестве непрерывно определяемой единицы.

Этот метод применяется там, где каждая единица затрат отличается от любой другой единицы затрат, и хотя определенные заказы время от времени повторяются, желательно всякий раз, когда эти затраты возникают, определять их заново.

№5 слайд

Содержание слайда: Позаказный метод

Сдельная работа характеризуется большим разнообразием заказов клиентов, выполняемых в производственной мастерской или на заводе. Рабочие работают на производственном оборудовании над серией заказов в течение непродолжительных периодов времени, что требует наличия надежной системы производственного планирования и контроля.

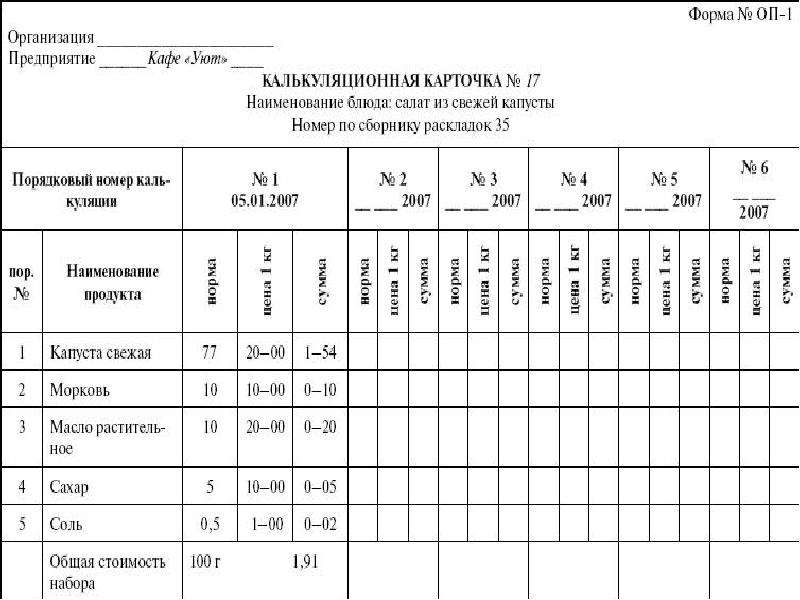

Затраты аккумулируются на индивидуальной основе для каждого заказа, выполняемого на заводе. Основным учетным документом для этой информации является «Карточка/лист учета затрат на выполнение заказа» или «Калькуляционная карточка», которая заполняется в индивидуальном порядке для всех заказов и регулярно корректируется в соответствии с любыми затратами, возникающими в связи с конкретным заказом.

№6 слайд

Содержание слайда:

№7 слайд

Содержание слайда: После выполнения заказа в позаказную карточку учета затрат включают заранее определенную надбавку для покрытия расходов по реализации и административных расходов. Затем бухгалтерия сравнивает согласованную продажную цену с суммарными затратами на выполнение заказа, чтобы определить прибыль или убыток от данного заказа.

После выполнения заказа в позаказную карточку учета затрат включают заранее определенную надбавку для покрытия расходов по реализации и административных расходов. Затем бухгалтерия сравнивает согласованную продажную цену с суммарными затратами на выполнение заказа, чтобы определить прибыль или убыток от данного заказа.

№8 слайд

Содержание слайда: Поконтрактный метод калькулирования затрат является продолжением позаказного метода.

Этот метод применяется в тех случаях, когда рассматриваемые заказы (контракты) являются крупномасштабными и когда для выполнения контракта требуется продолжительный период времени (обычно более одного года). Примерами отраслей, где применяются методы поконтрактной калькуляции затрат, являются машиностроение, дорожное строительство и т.д.

Как при позаказной калькуляции затрат, расходы по каждому контракту учитываются раздельно. Для крупных контрактов характерно размещение рабочей силы на весь срок действия контракта, и большинство возникающих затрат относятся только к данному контракту. Прямой характер большинства затрат позволяет точно рассчитать основную часть расходов по контракту.

№9 слайд

Содержание слайда: Попроцессный метод.

Попроцессный (попередельный) метод используется для установления средней себестоимости партии одинаковых единиц затрат за период времени.

Этот метод применяется в тех случаях, когда практически невозможно установить расходы, связанные с отдельными единицами затрат (как это происходит при использовании метода позаказной калькуляции), из-за непрерывного характера процесса производства. Примером единицы продукции, подходящей под определение калькуляции по процессам, является тонна нефти на нефтеперерабатывающем заводе. Нефть перерабатываются непрерывно, и каждая тонна имеет те же характеристики, что и предыдущая. Невозможно установить точные затраты на определенные тонны, прошедшие цикл переработки.

№10 слайд

Содержание слайда: Метод попартионной калькуляции

Метод попартионной калькуляции затрат сочетает элементы как позаказной, так и попроцессной калькуляции затрат. Партия определяется как количество одинаковых единиц затрат (как при калькуляции затрат производства по процессам), рассматриваемое в качестве заказа (как при позаказной калькуляции затрат) отдельно от всех других заказов или процессов, выполняемых предприятием.

№11 слайд

Содержание слайда: Нормативный метод.

Задачей нормативного метода учета затрат на производство являются своевременное предупреждение нерационального расходования материальных, трудовых и финансовых ресурсов. В основе своей он содержит технически обоснованные расчетные величины затрат рабочего времени, материальных и денежных ресурсов на единицу продукции, работ, услуг. Нормы производственных затрат отражают технический и организационный уровень развития предприятия, влияют на его экономику и на конечный результат деятельности. Отклонения от норм показывают, как соблюдаются технология изготовления продукции, нормы расхода сырья, материалов, затрат труда и т.д. Они делятся на положительные, означающие экономию в затратах, и отрицательные, вызывающие их увеличение.

№12 слайд

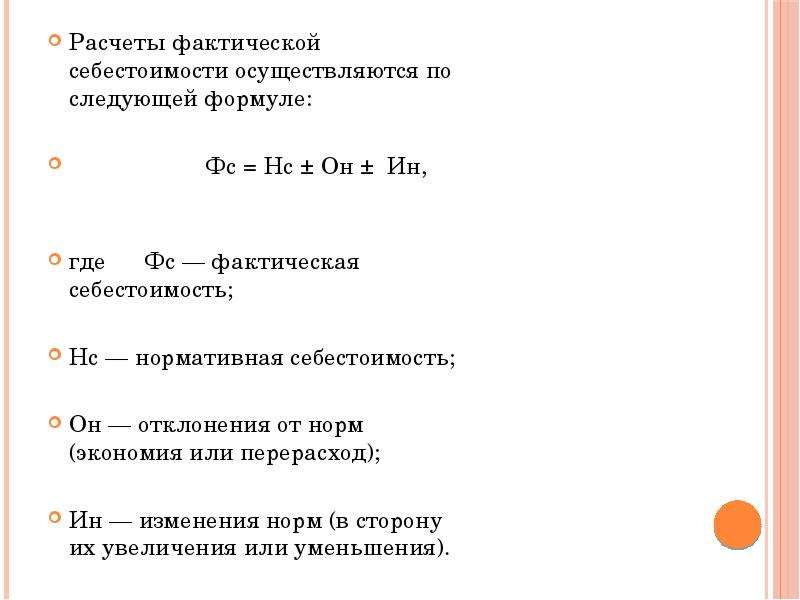

Содержание слайда: Расчеты фактической себестоимости осуществляются по следующей формуле:

Расчеты фактической себестоимости осуществляются по следующей формуле:

Фс = Нс ± Он ± Ин,

где Фс — фактическая себестоимость;

Нс — нормативная себестоимость;

Он — отклонения от норм (экономия или перерасход);

Ин — изменения норм (в сторону их увеличения или уменьшения).

№13 слайд

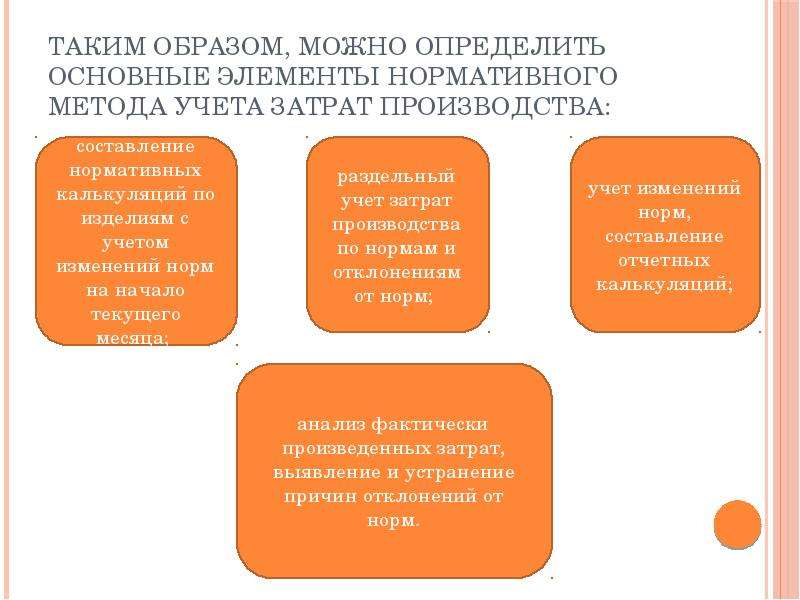

Содержание слайда: Таким образом, можно определить основные элементы нормативного метода учета затрат производства:

№14 слайд

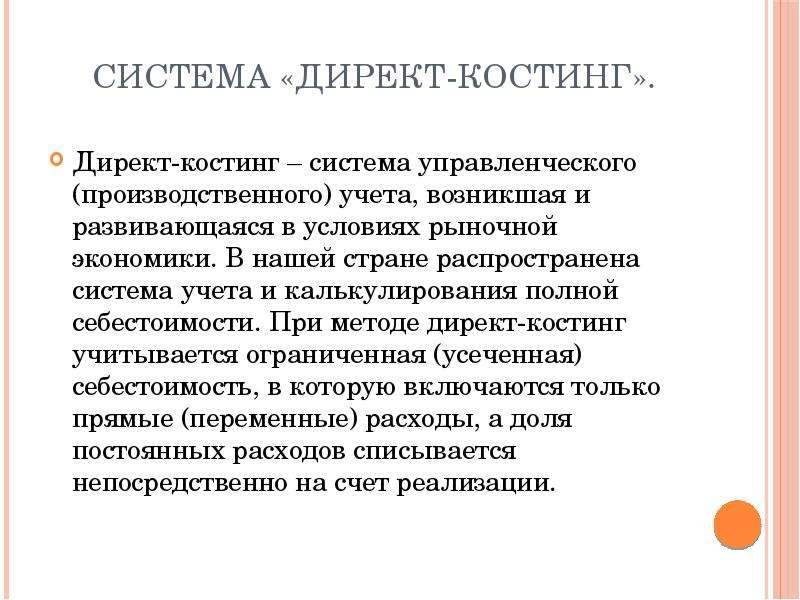

Содержание слайда: Система «Директ-костинг».

Директ-костинг – система управленческого (производственного) учета, возникшая и развивающаяся в условиях рыночной экономики. В нашей стране распространена система учета и калькулирования полной себестоимости. При методе директ-костинг учитывается ограниченная (усеченная) себестоимость, в которую включаются только прямые (переменные) расходы, а доля постоянных расходов списывается непосредственно на счет реализации.

№15 слайд

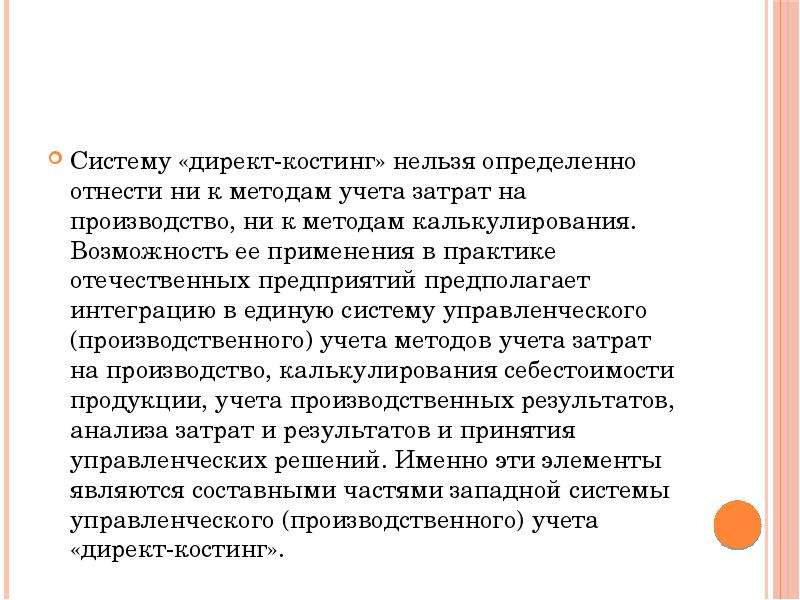

Содержание слайда: Систему «директ-костинг» нельзя определенно отнести ни к методам учета затрат на производство, ни к методам калькулирования. Возможность ее применения в практике отечественных предприятий предполагает интеграцию в единую систему управленческого (производственного) учета методов учета затрат на производство, калькулирования себестоимости продукции, учета производственных результатов, анализа затрат и результатов и принятия управленческих решений. Именно эти элементы являются составными частями западной системы управленческого (производственного) учета «директ-костинг».

Систему «директ-костинг» нельзя определенно отнести ни к методам учета затрат на производство, ни к методам калькулирования. Возможность ее применения в практике отечественных предприятий предполагает интеграцию в единую систему управленческого (производственного) учета методов учета затрат на производство, калькулирования себестоимости продукции, учета производственных результатов, анализа затрат и результатов и принятия управленческих решений. Именно эти элементы являются составными частями западной системы управленческого (производственного) учета «директ-костинг».

Скачать все slide презентации Методы учета затрат на производство. Составил студент 3-го курса группы т-082 Эмкин Валерий одним архивом: