Презентация «Международные стандарты финансовой отчетности» Василенко Марина Евгеньевна кандидат экономических наук, доцент кафедры БУА онлайн

На нашем сайте вы можете скачать и просмотреть онлайн доклад-презентацию на тему «Международные стандарты финансовой отчетности» Василенко Марина Евгеньевна кандидат экономических наук, доцент кафедры БУА абсолютно бесплатно. Урок-презентация на эту тему содержит всего 10 слайдов. Все материалы созданы в программе PowerPoint и имеют формат ppt или же pptx. Материалы и темы для презентаций взяты из открытых источников и загружены их авторами, за качество и достоверность информации в них администрация сайта не отвечает, все права принадлежат их создателям. Если вы нашли то, что искали, отблагодарите авторов - поделитесь ссылкой в социальных сетях, а наш сайт добавьте в закладки.

Оцените презентацию от 1 до 5 баллов!

- Тип файла:ppt / pptx (powerpoint)

- Всего слайдов:10 слайдов

- Для класса:1,2,3,4,5,6,7,8,9,10,11

- Размер файла:114.50 kB

- Просмотров:118

- Скачиваний:1

- Автор:неизвестен

Слайды и текст к этой презентации:

№1 слайд

Содержание слайда: «Международные стандарты финансовой отчетности»

Василенко Марина Евгеньевна

кандидат экономических наук, доцент кафедры БУА

№2 слайд

Содержание слайда: Тема : «Международные различия учета»

№3 слайд

Содержание слайда: Содержание:

1.1 различия в терминологии

1.2 различия общих принципов учета

1.3 различие принципов учета в разных странах

1.4 проблемы и недостатки процедуры перехода на МСФО

№4 слайд

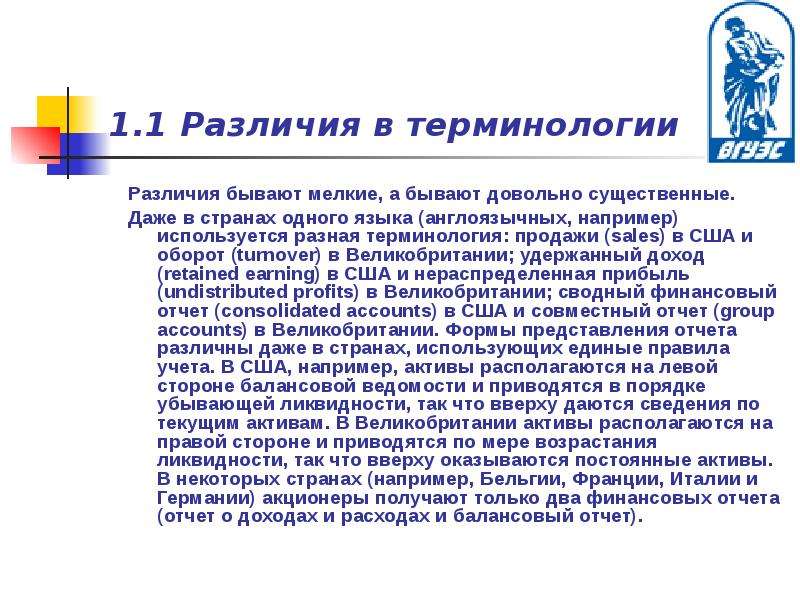

Содержание слайда: 1.1 Различия в терминологии

№5 слайд

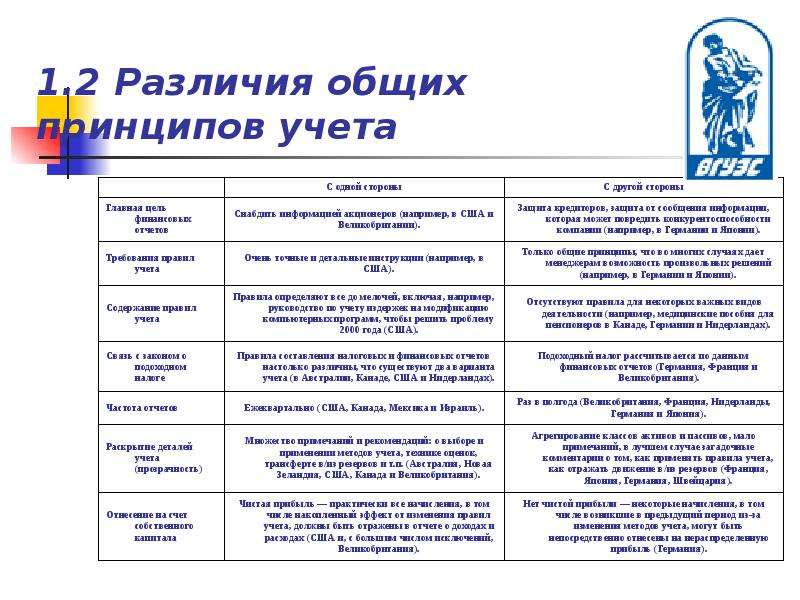

Содержание слайда: 1.2 Различия общих принципов учета

№6 слайд

Содержание слайда: 1.3 Различие принципов учета в разных странах

№7 слайд

Содержание слайда: 1.4 Проблемы и недостатки процедуры перехода на МСФО

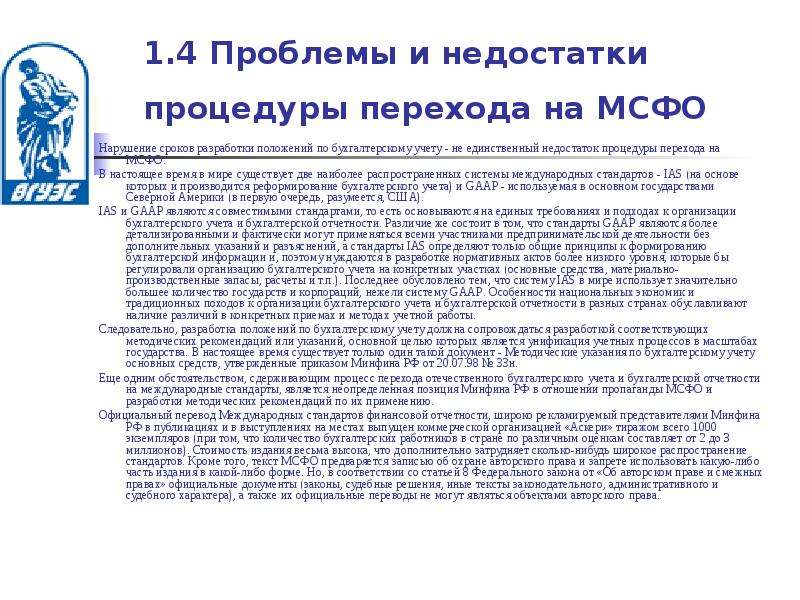

Нарушение сроков разработки положений по бухгалтерскому учету - не единственный недостаток процедуры перехода на МСФО.

В настоящее время в мире существует две наиболее распространенных системы международных стандартов - IAS (на основе которых и производится реформирование бухгалтерского учета) и GAAP - используемая в основном государствами Северной Америки (в первую очередь, разумеется, США).

IAS и GAAP являются совместимыми стандартами, то есть основываются на единых требованиях и подходах к организации бухгалтерского учета и бухгалтерской отчетности. Различие же состоит в том, что стандарты GAAP являются более детализированными и фактически могут применяться всеми участниками предпринимательской деятельности без дополнительных указаний и разъяснений, а стандарты IAS определяют только общие принципы к формированию бухгалтерской информации и, поэтому нуждаются в разработке нормативных актов более низкого уровня, которые бы регулировали организацию бухгалтерского учета на конкретных участках (основные средства, материально-производственные запасы, расчеты и т.п.). Последнее обусловлено тем, что систему IAS в мире использует значительно большее количество государств и корпораций, нежели систему GAAP. Особенности национальных экономик и традиционных походов к организации бухгалтерского учета и бухгалтерской отчетности в разных странах обуславливают наличие различий в конкретных приемах и методах учетной работы.

Следовательно, разработка положений по бухгалтерскому учету должна сопровождаться разработкой соответствующих методических рекомендаций или указаний, основной целью которых является унификация учетных процессов в масштабах государства. В настоящее время существует только один такой документ - Методические указания по бухгалтерскому учету основных средств, утвержденные приказом Минфина РФ от 20.07.98 № ЗЗн.

Еще одним обстоятельством, сдерживающим процесс перехода отечественного бухгалтерского учета и бухгалтерской отчетности на международные стандарты, является неопределенная позиция Минфина РФ в отношении пропаганды МСФО и разработки методических рекомендаций по их применению.

Официальный перевод Международных стандартов финансовой отчетности, широко рекламируемый представителями Минфина РФ в публикациях и в выступлениях на местах выпущен коммерческой организацией «Аскери» тиражом всего 1000 экземпляров (при том, что количество бухгалтерских работников в стране по различным оценкам составляет от 2 до 3 миллионов). Стоимость издания весьма высока, что дополнительно затрудняет сколько-нибудь широкое распространение стандартов. Кроме того, текст МСФО предваряется записью об охране авторского права и запрете использовать какую-либо часть издания в какой-либо форме. Но, в соответствии со статьей 8 Федерального закона от «Об авторском праве и смежных правах» официальные документы (законы, судебные решения, иные тексты законодательного, административного и судебного характера), а также их официальные переводы не могут являться объектами авторского права.

№8 слайд

Содержание слайда: Вопросы для самопроверки :

Назовите основные различия общих принципов учета, расшифруйте их?

В каких странах и как начисляют (в какую статью происходит начисление и списание) нематериальные активы предприятия?

Назовите основные различия общих принципов о раскрытии деталей учета (прозрачности)?

№9 слайд

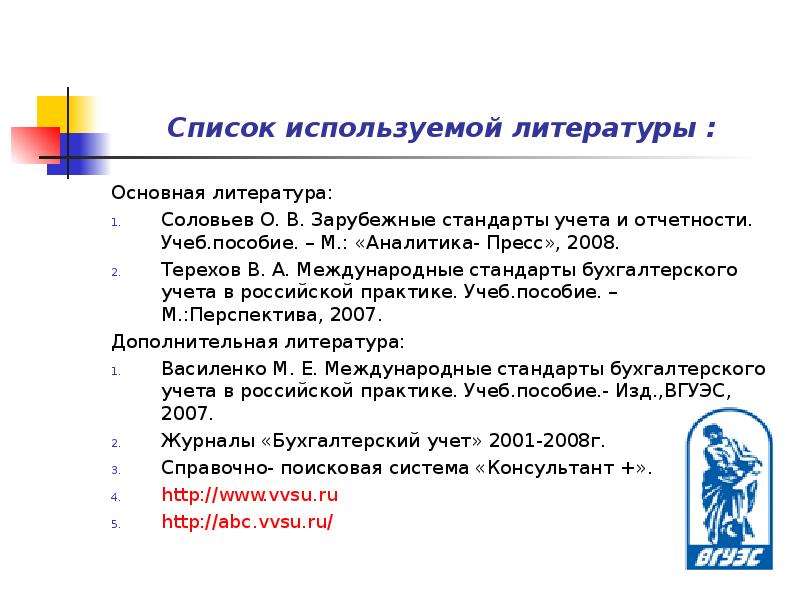

Содержание слайда: Список используемой литературы :

Основная литература:

Соловьев О. В. Зарубежные стандарты учета и отчетности. Учеб.пособие. – М.: «Аналитика- Пресс», 2008.

Терехов В. А. Международные стандарты бухгалтерского учета в российской практике. Учеб.пособие. – М.:Перспектива, 2007.

Дополнительная литература:

Василенко М. Е. Международные стандарты бухгалтерского учета в российской практике. Учеб.пособие.- Изд.,ВГУЭС, 2007.

Журналы «Бухгалтерский учет» 2001-2008г.

Справочно- поисковая система «Консультант +».

http://www.vvsu.ru

http://abc.vvsu.ru/

№10 слайд

Содержание слайда: Использование данной презентации может осуществляться только при условии соблюдении требований законов РФ об авторском праве и интеллектуальной собственности, а также с учетом требований настоящего заявления. презентация является собственностью авторов. Разрешается распечатывать копию любой части презентации для личного некоммерческого использования, однако не допускается распечатывать какую-либо часть презентации с любой иной целью или по каким- либо причинам вносить изменения в любую часть презентации. Использование любой части презентации в другом произведении, как в печатной, электронной, так и иной форме, а также использование любой части презентации в другой презентации посредством ссылки или иным образом допускается только после получения письменного согласия авторов.

Использование данной презентации может осуществляться только при условии соблюдении требований законов РФ об авторском праве и интеллектуальной собственности, а также с учетом требований настоящего заявления. презентация является собственностью авторов. Разрешается распечатывать копию любой части презентации для личного некоммерческого использования, однако не допускается распечатывать какую-либо часть презентации с любой иной целью или по каким- либо причинам вносить изменения в любую часть презентации. Использование любой части презентации в другом произведении, как в печатной, электронной, так и иной форме, а также использование любой части презентации в другой презентации посредством ссылки или иным образом допускается только после получения письменного согласия авторов.

Скачать все slide презентации «Международные стандарты финансовой отчетности» Василенко Марина Евгеньевна кандидат экономических наук, доцент кафедры БУА одним архивом: