Презентация Ссудный процент: сущность, роль, факторы, его определяющие Подготовили: Студенты 2-го курса ЭФ Шибанов Иван Еременко Егор онлайн

На нашем сайте вы можете скачать и просмотреть онлайн доклад-презентацию на тему Ссудный процент: сущность, роль, факторы, его определяющие Подготовили: Студенты 2-го курса ЭФ Шибанов Иван Еременко Егор абсолютно бесплатно. Урок-презентация на эту тему содержит всего 19 слайдов. Все материалы созданы в программе PowerPoint и имеют формат ppt или же pptx. Материалы и темы для презентаций взяты из открытых источников и загружены их авторами, за качество и достоверность информации в них администрация сайта не отвечает, все права принадлежат их создателям. Если вы нашли то, что искали, отблагодарите авторов - поделитесь ссылкой в социальных сетях, а наш сайт добавьте в закладки.

Оцените презентацию от 1 до 5 баллов!

- Тип файла:ppt / pptx (powerpoint)

- Всего слайдов:19 слайдов

- Для класса:1,2,3,4,5,6,7,8,9,10,11

- Размер файла:166.47 kB

- Просмотров:74

- Скачиваний:0

- Автор:неизвестен

Слайды и текст к этой презентации:

№1 слайд

Содержание слайда: Ссудный процент: сущность, роль, факторы, его определяющие

Подготовили:

Студенты 2-го курса ЭФ

Шибанов Иван

Еременко Егор

№2 слайд

Содержание слайда: План:

1. Понятие ссудного процента и его разновидности

2. Цена кредита и факторы, ее определяющие

3. Методы расчета ссудного процента

№3 слайд

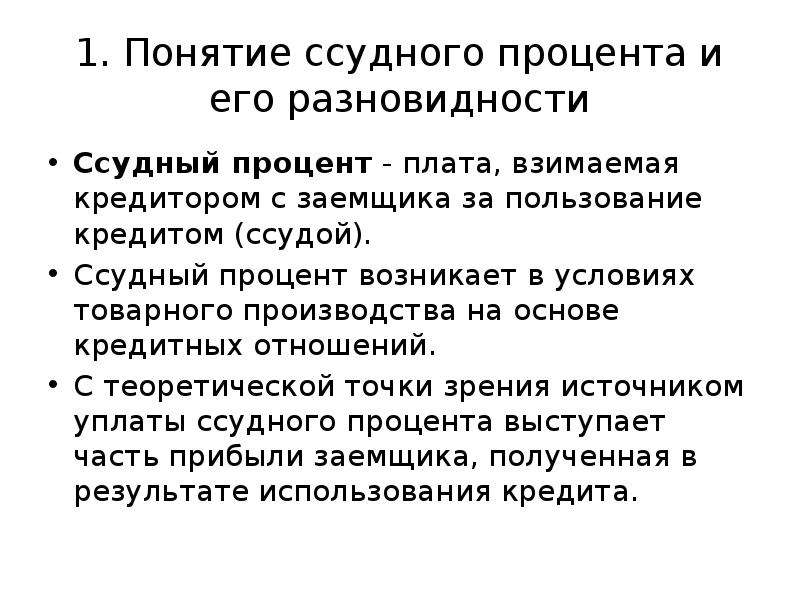

Содержание слайда: 1. Понятие ссудного процента и его разновидности

Ссудный процент - плата, взимаемая кредитором с заемщика за пользование кредитом (ссудой).

Ссудный процент возникает в условиях товарного производства на основе кредитных отношений.

С теоретической точки зрения источником уплаты ссудного процента выступает часть прибыли заемщика, полученная в результате использования кредита.

№4 слайд

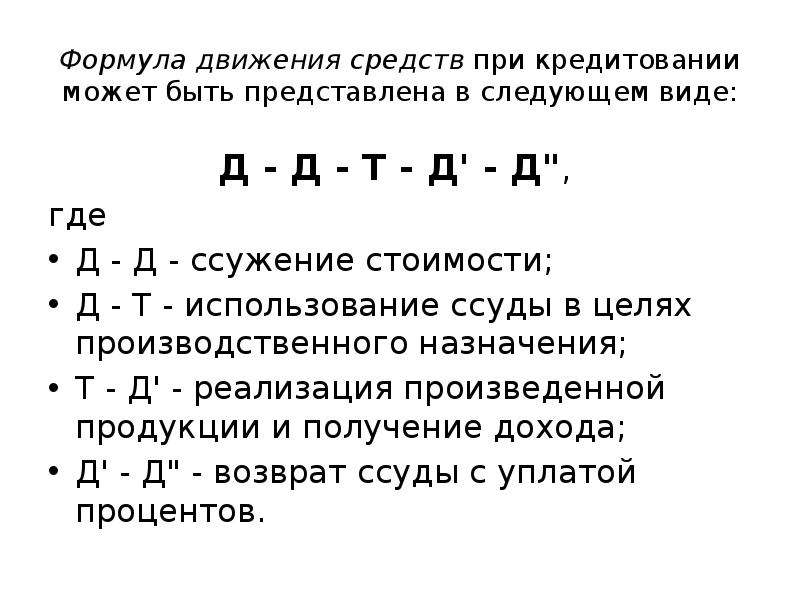

Содержание слайда: Формула движения средств при кредитовании может быть представлена в следующем виде:

Д - Д - Т - Д' - Д",

где

Д - Д - ссужение стоимости;

Д - Т - использование ссуды в целях производственного назначения;

Т - Д' - реализация произведенной продукции и получение дохода;

Д' - Д" - возврат ссуды с уплатой процентов.

№5 слайд

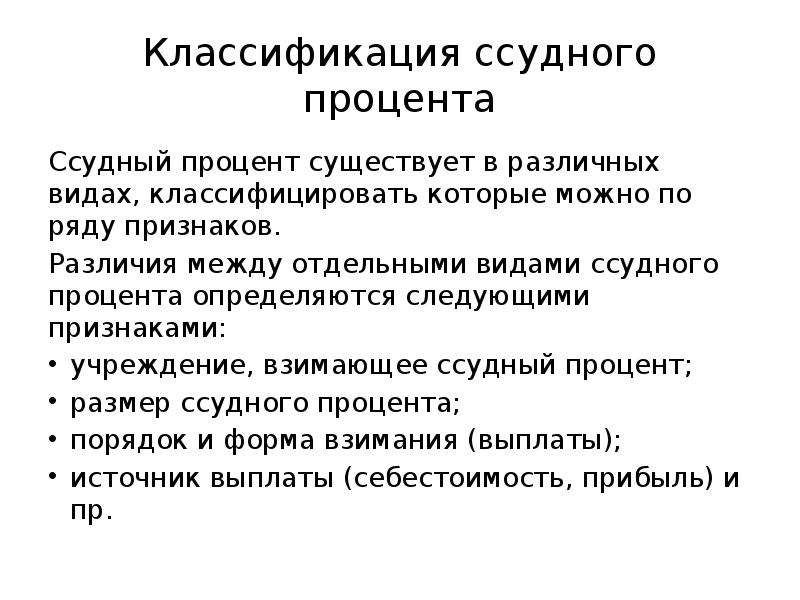

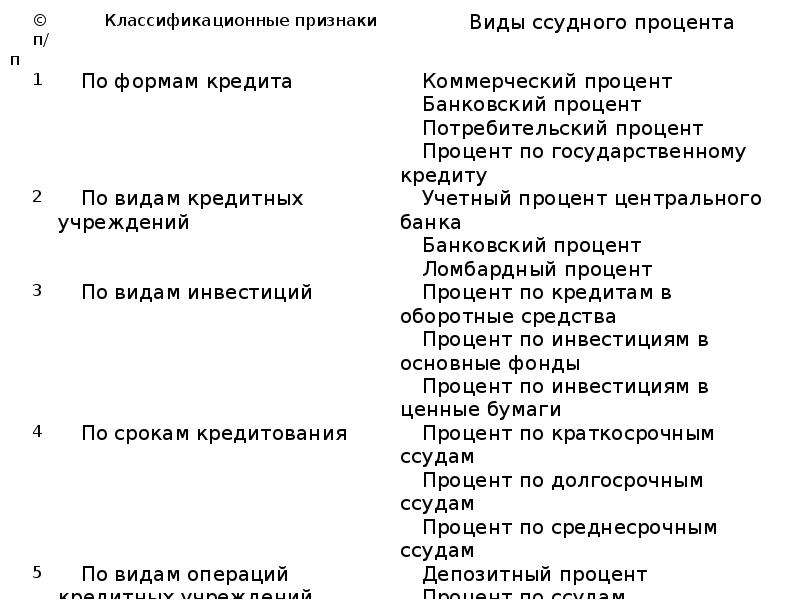

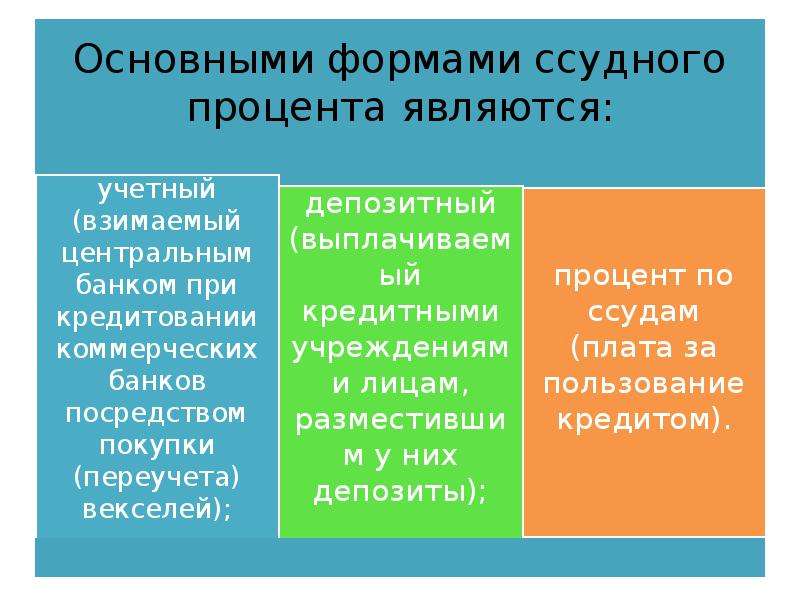

Содержание слайда: Классификация ссудного процента

Ссудный процент существует в различных видах, классифицировать которые можно по ряду признаков.

Различия между отдельными видами ссудного процента определяются следующими признаками:

учреждение, взимающее ссудный процент;

размер ссудного процента;

порядок и форма взимания (выплаты);

источник выплаты (себестоимость, прибыль) и пр.

№6 слайд

Содержание слайда:

№7 слайд

Содержание слайда:

№8 слайд

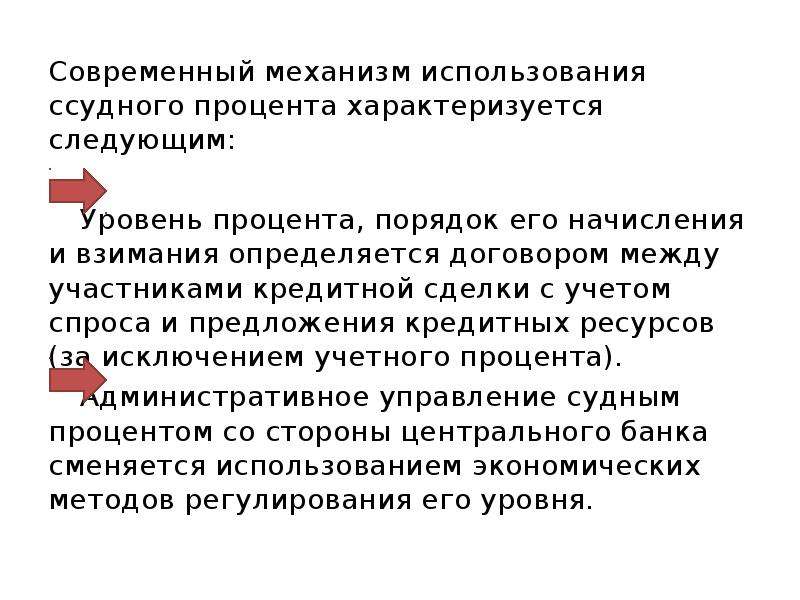

Содержание слайда: Современный механизм использования ссудного процента характеризуется следующим:

Современный механизм использования ссудного процента характеризуется следующим:

Уровень процента, порядок его начисления и взимания определяется договором между участниками кредитной сделки с учетом спроса и предложения кредитных ресурсов (за исключением учетного процента).

Административное управление судным процентом со стороны центрального банка сменяется использованием экономических методов регулирования его уровня.

№9 слайд

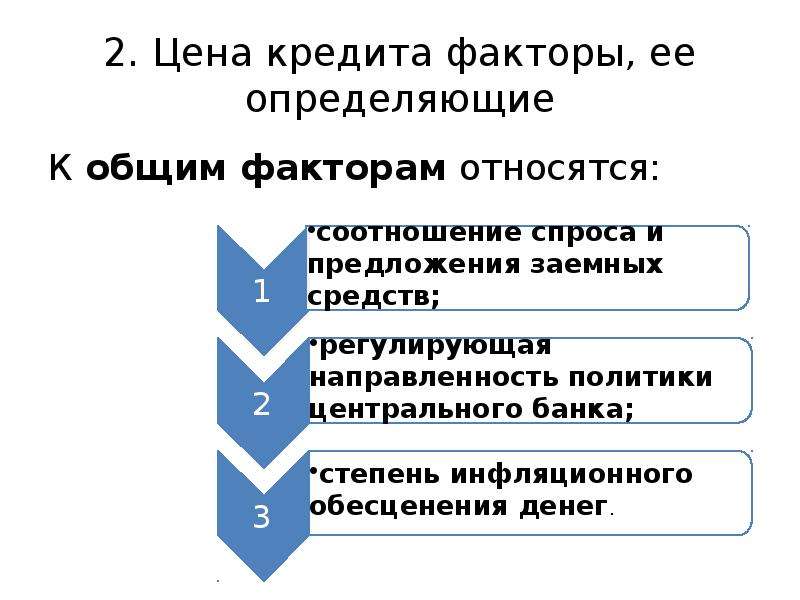

Содержание слайда: 2. Цена кредита факторы, ее определяющие

К общим факторам относятся:

№10 слайд

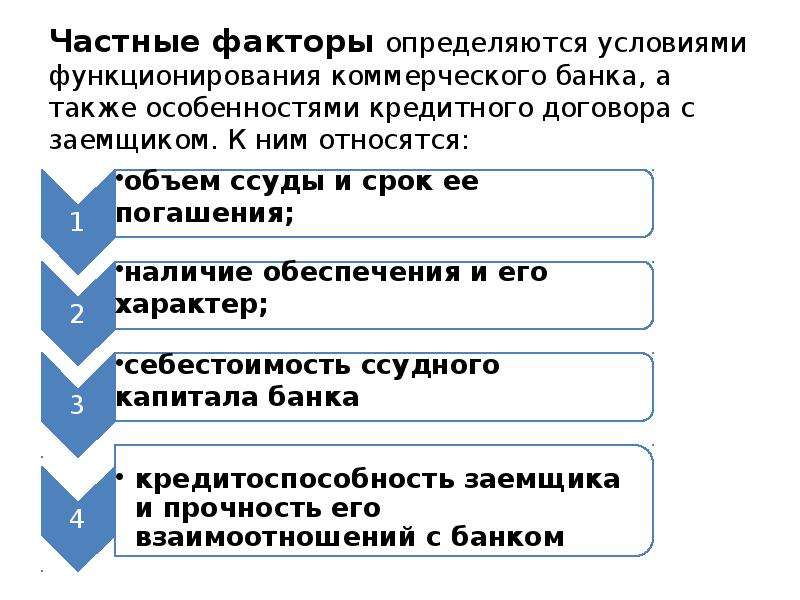

Содержание слайда: Частные факторы определяются условиями функционирования коммерческого банка, а также особенностями кредитного договора с заемщиком. К ним относятся:

Частные факторы определяются условиями функционирования коммерческого банка, а также особенностями кредитного договора с заемщиком. К ним относятся:

№11 слайд

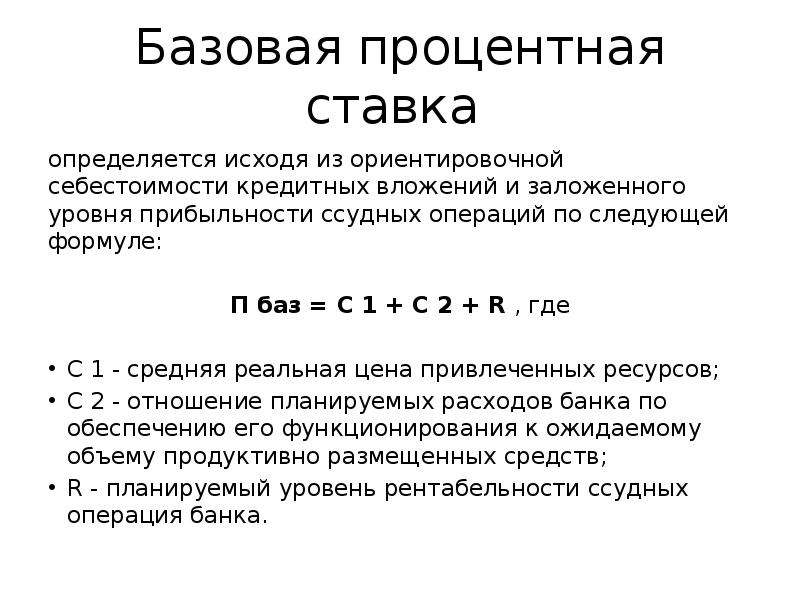

Содержание слайда: Базовая процентная ставка

определяется исходя из ориентировочной себестоимости кредитных вложений и заложенного уровня прибыльности ссудных операций по следующей формуле:

П баз = С 1 + С 2 + R , где

С 1 - средняя реальная цена привлеченных ресурсов;

С 2 - отношение планируемых расходов банка по обеспечению его функционирования к ожидаемому объему продуктивно размещенных средств;

R - планируемый уровень рентабельности ссудных операция банка.

№12 слайд

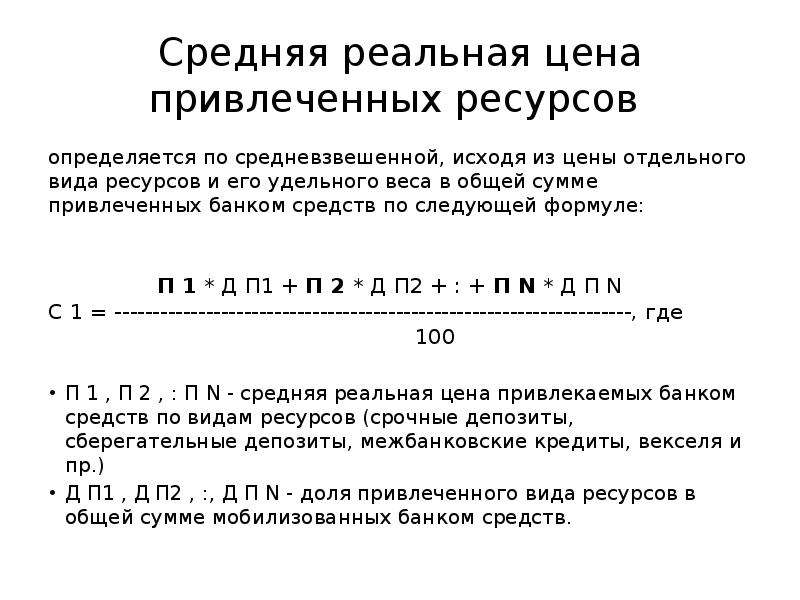

Содержание слайда: Средняя реальная цена привлеченных ресурсов

определяется по средневзвешенной, исходя из цены отдельного вида ресурсов и его удельного веса в общей сумме привлеченных банком средств по следующей формуле:

П 1 * Д П1 + П 2 * Д П2 + : + П N * Д П N

С 1 = --------------------------------------------------------------------, где

100

П 1 , П 2 , : П N - средняя реальная цена привлекаемых банком средств по видам ресурсов (срочные депозиты, сберегательные депозиты, межбанковские кредиты, векселя и пр.)

Д П1 , Д П2 , :, Д П N - доля привлеченного вида ресурсов в общей сумме мобилизованных банком средств.

№13 слайд

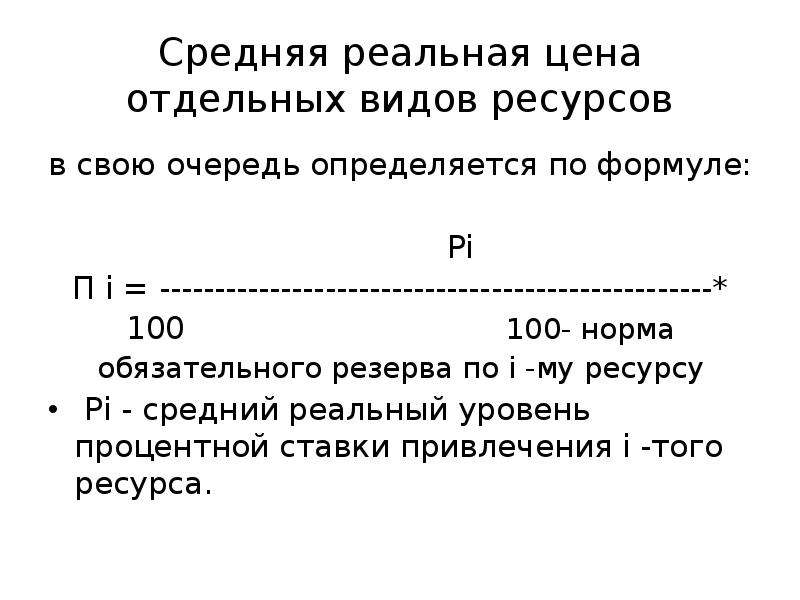

Содержание слайда: Средняя реальная цена отдельных видов ресурсов

в свою очередь определяется по формуле:

Pi

П i = --------------------------------------------------* 100 100- норма обязательного резерва по i -му ресурсу

Pi - средний реальный уровень процентной ставки привлечения i -того ресурса.

№14 слайд

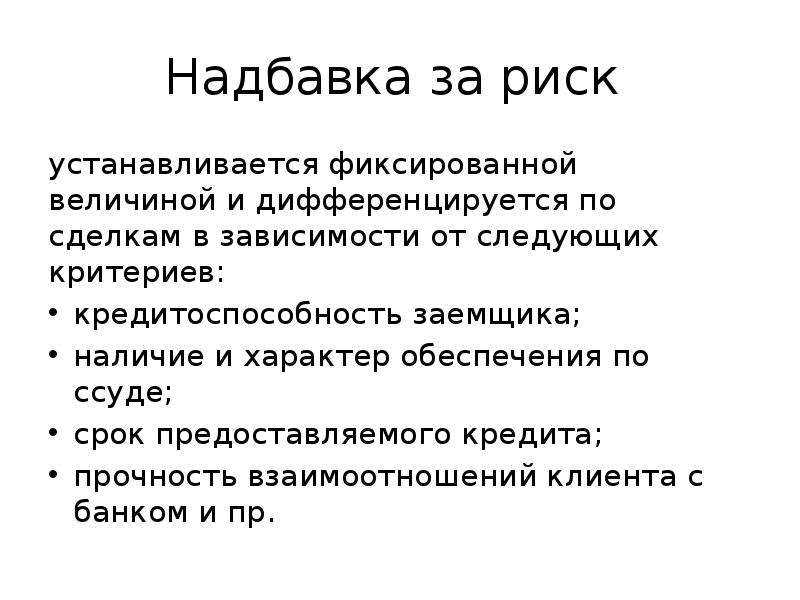

Содержание слайда: Надбавка за риск

устанавливается фиксированной величиной и дифференцируется по сделкам в зависимости от следующих критериев:

кредитоспособность заемщика;

наличие и характер обеспечения по ссуде;

срок предоставляемого кредита;

прочность взаимоотношений клиента с банком и пр.

№15 слайд

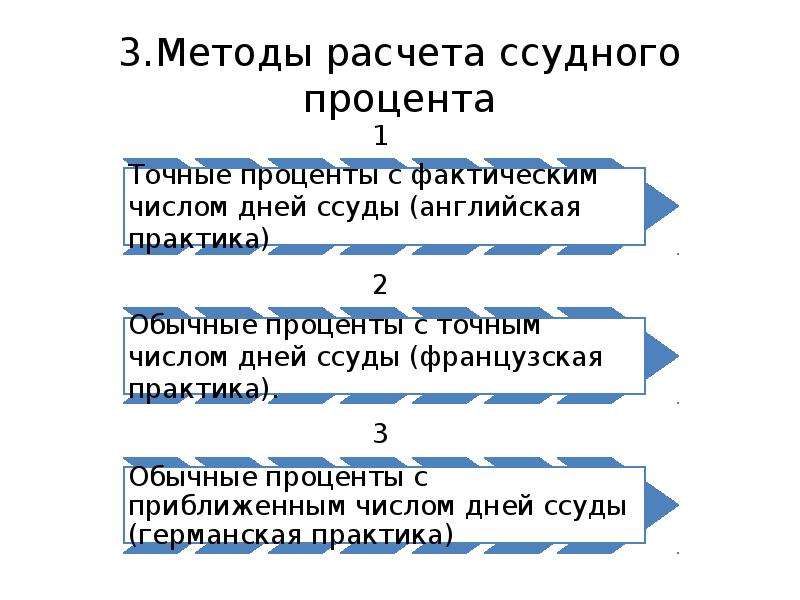

Содержание слайда: 3.Методы расчета ссудного процента

№16 слайд

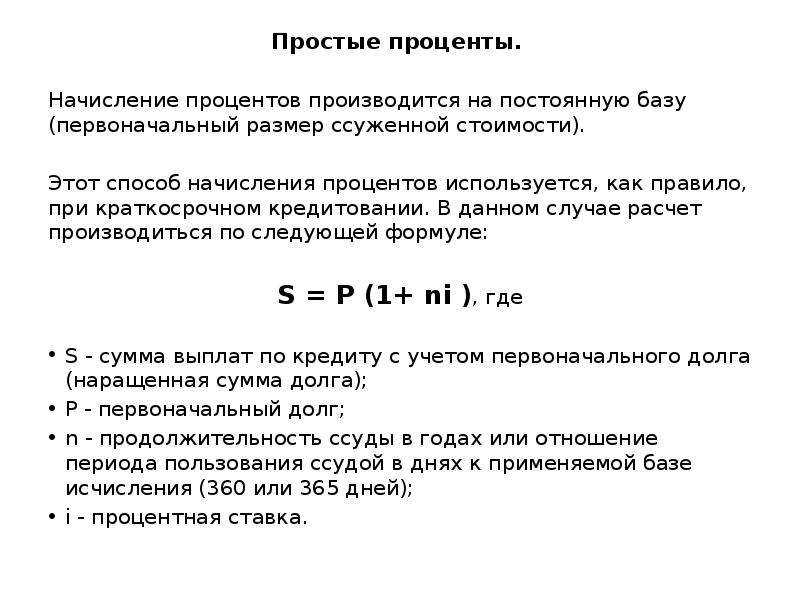

Содержание слайда: Простые проценты.

Простые проценты.

Начисление процентов производится на постоянную базу (первоначальный размер ссуженной стоимости).

Этот способ начисления процентов используется, как правило, при краткосрочном кредитовании. В данном случае расчет производиться по следующей формуле:

S = P (1+ ni ), где

S - сумма выплат по кредиту с учетом первоначального долга (наращенная сумма долга);

P - первоначальный долг;

n - продолжительность ссуды в годах или отношение периода пользования ссудой в днях к применяемой базе исчисления (360 или 365 дней);

i - процентная ставка.

№17 слайд

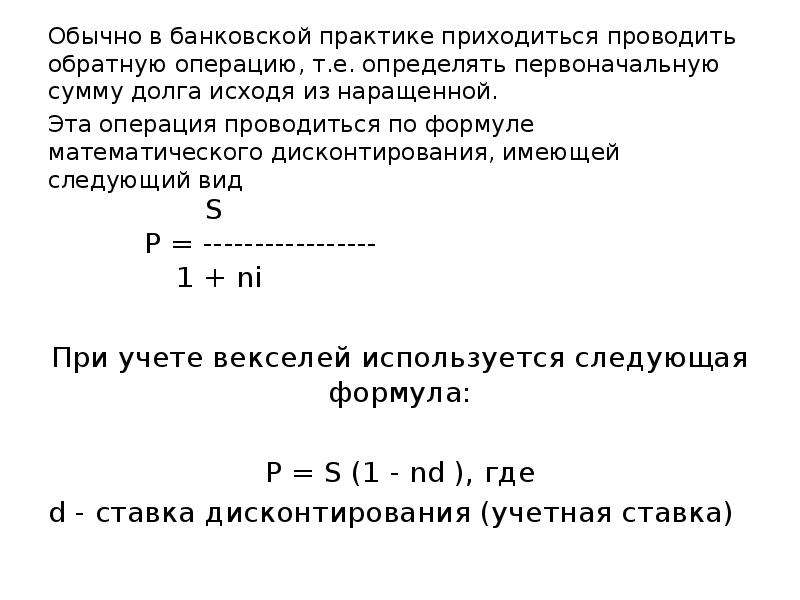

Содержание слайда: Обычно в банковской практике приходиться проводить обратную операцию, т.е. определять первоначальную сумму долга исходя из наращенной.

Обычно в банковской практике приходиться проводить обратную операцию, т.е. определять первоначальную сумму долга исходя из наращенной.

Эта операция проводиться по формуле математического дисконтирования, имеющей следующий вид

S

Р = -----------------

1 + ni

При учете векселей используется следующая формула:

Р = S (1 - nd ), где

d - ставка дисконтирования (учетная ставка)

№18 слайд

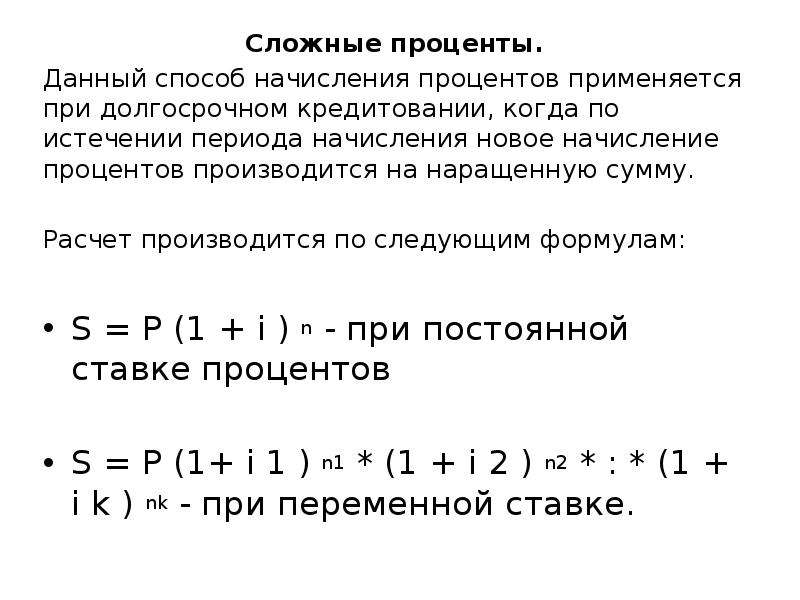

Содержание слайда: Сложные проценты.

Сложные проценты.

Данный способ начисления процентов применяется при долгосрочном кредитовании, когда по истечении периода начисления новое начисление процентов производится на наращенную сумму.

Расчет производится по следующим формулам:

S = P (1 + i ) n - при постоянной ставке процентов

S = P (1+ i 1 ) n1 * (1 + i 2 ) n2 * : * (1 + i k ) nk - при переменной ставке.

№19 слайд

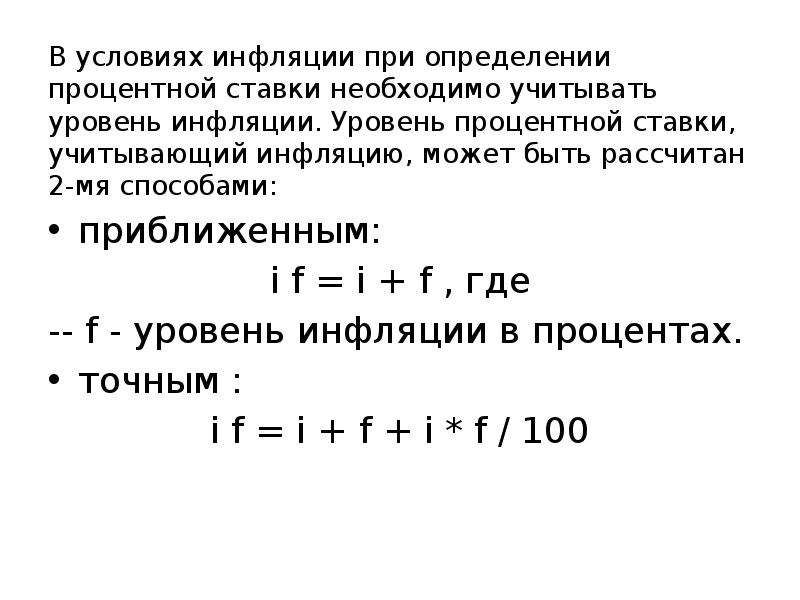

Содержание слайда: В условиях инфляции при определении процентной ставки необходимо учитывать уровень инфляции. Уровень процентной ставки, учитывающий инфляцию, может быть рассчитан 2-мя способами:

В условиях инфляции при определении процентной ставки необходимо учитывать уровень инфляции. Уровень процентной ставки, учитывающий инфляцию, может быть рассчитан 2-мя способами:

приближенным:

i f = i + f , где

-- f - уровень инфляции в процентах.

точным :

i f = i + f + i * f / 100

Скачать все slide презентации Ссудный процент: сущность, роль, факторы, его определяющие Подготовили: Студенты 2-го курса ЭФ Шибанов Иван Еременко Егор одним архивом: