Презентация НДФЛ: Российская практика Петрова маргарита Куркина анна ФМ онлайн

На нашем сайте вы можете скачать и просмотреть онлайн доклад-презентацию на тему НДФЛ: Российская практика Петрова маргарита Куркина анна ФМ абсолютно бесплатно. Урок-презентация на эту тему содержит всего 9 слайдов. Все материалы созданы в программе PowerPoint и имеют формат ppt или же pptx. Материалы и темы для презентаций взяты из открытых источников и загружены их авторами, за качество и достоверность информации в них администрация сайта не отвечает, все права принадлежат их создателям. Если вы нашли то, что искали, отблагодарите авторов - поделитесь ссылкой в социальных сетях, а наш сайт добавьте в закладки.

Оцените презентацию от 1 до 5 баллов!

- Тип файла:ppt / pptx (powerpoint)

- Всего слайдов:9 слайдов

- Для класса:1,2,3,4,5,6,7,8,9,10,11

- Размер файла:249.34 kB

- Просмотров:55

- Скачиваний:0

- Автор:неизвестен

Слайды и текст к этой презентации:

№1 слайд

Содержание слайда: НДФЛ: Российская практика

Петрова маргарита

Куркина анна

ФМ

№2 слайд

Содержание слайда: В России подоходный налог официально называется налог на доходы физических лиц (НДФЛ)

№3 слайд

Содержание слайда: Налогоплательщики

Налогоплательщиками налога на доходы физических лиц согласно статье 207 НК РФ признаются физические лица, являющиеся налоговыми резидентами Российской Федерации, а также физические лица, получающие доходы от источников в Российской Федерации, не являющиеся налоговыми резидентами Российской Федерации.

№4 слайд

Содержание слайда: Объектом налогообложения (статья 209 НК РФ) признается доход, полученный налогоплательщиками:

от источников в Российской Федерации и (или) от источников за пределами Российской Федерации — для физических лиц, являющихся налоговыми резидентами Российской Федерации;

от источников в Российской Федерации — для физических лиц, не являющихся налоговыми резидентами Российской Федерации.

№5 слайд

Содержание слайда: Налоговая база

При определении налоговой базы (статья 210 НК РФ) учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды. Если из дохода налогоплательщика по его распоряжению, по решению суда или иных органов производятся какие-либо удержания, такие удержания не уменьшают налоговую базу.

№6 слайд

Содержание слайда: Налоговая база

Налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки. Налоговый период регламентируется статьей 216 НК РФ и составляет календарный год. Налоговые вычеты по налогу на доходы на физических лиц делятся на: стандартные, социальные, имущественные и профессиональные.

№7 слайд

Содержание слайда: Основная налоговая ставка — 13 %.

Юрист и депутат Вячеслав Марков объяснял сумму налога следующим образом:

— Вы можете установить любую ставку, но люди не заплатят больше того, что они готовы заплатить. Первый вопрос: откуда взялась цифра 13 %? Что это? Кому-то понравилась цифра тринадцать? — Нет! — 12 % подоходного налога плюс 1 % пенсионного фонда, это то, что было эффективной ставкой собираемости, то есть эту ставку установили, как ту, что люди платили — исключительно на основе обобщений.

— Дебаты Вячеслава Маркова и Владимира Жириновского в 2011, Россия-24.

№8 слайд

Содержание слайда: Некоторые виды доходов облагаются по другим ставкам:

35 %:

стоимость любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг, более 4000 рублей;

процентные доходы по вкладам в банках в части превышения суммы, рассчитанной исходя из действующей ставки рефинансирования Центрального банка Российской Федерации, увеличенной на 5 пунктов, по рублёвым вкладам и 9 процентов годовых по вкладам в иностранной валюте;

суммы экономии на процентах при получении налогоплательщиками заёмных (кредитных) средств в части превышения определенной суммы, за исключением доходов в виде материальной выгоды, полученной от экономии на процентах за пользование кредитами, фактически израсходованными на новое строительство либо приобретение на жилого дома, квартиры или долей.

№9 слайд

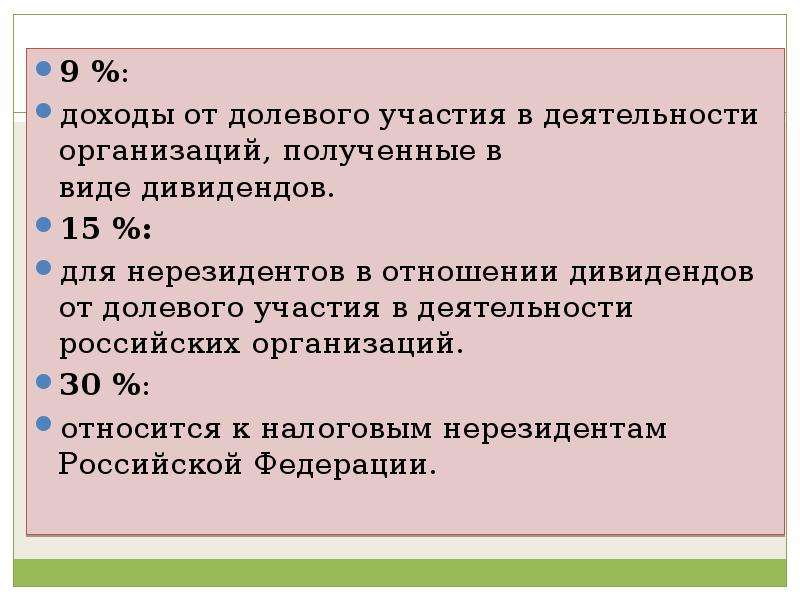

Содержание слайда: 9 %:

9 %:

доходы от долевого участия в деятельности организаций, полученные в виде дивидендов.

15 %:

для нерезидентов в отношении дивидендов от долевого участия в деятельности российских организаций.

30 %:

относится к налоговым нерезидентам Российской Федерации.

Скачать все slide презентации НДФЛ: Российская практика Петрова маргарита Куркина анна ФМ одним архивом: