Презентация НДФЛ в Европе Семейная составляющая в налогообложении физических лиц в ФРГ онлайн

На нашем сайте вы можете скачать и просмотреть онлайн доклад-презентацию на тему НДФЛ в Европе Семейная составляющая в налогообложении физических лиц в ФРГ абсолютно бесплатно. Урок-презентация на эту тему содержит всего 20 слайдов. Все материалы созданы в программе PowerPoint и имеют формат ppt или же pptx. Материалы и темы для презентаций взяты из открытых источников и загружены их авторами, за качество и достоверность информации в них администрация сайта не отвечает, все права принадлежат их создателям. Если вы нашли то, что искали, отблагодарите авторов - поделитесь ссылкой в социальных сетях, а наш сайт добавьте в закладки.

Оцените презентацию от 1 до 5 баллов!

- Тип файла:ppt / pptx (powerpoint)

- Всего слайдов:20 слайдов

- Для класса:1,2,3,4,5,6,7,8,9,10,11

- Размер файла:255.52 kB

- Просмотров:58

- Скачиваний:0

- Автор:неизвестен

Слайды и текст к этой презентации:

№1 слайд

Содержание слайда: НДФЛ в Европе

Семейная составляющая в налогообложении физических лиц в ФРГ

№2 слайд

Содержание слайда: Налогообложение физических лиц в ФРГ

Налог на доходы физических лиц в Германии регулируется в Законе о Подоходном налоге (ЗакПНГ)

ЗакПН по субъекту и объекту налогообложению в принципе соответствует главе 23. Налогового кодекса Российской федерации

№3 слайд

Содержание слайда: Налогообложение физических лиц в ФРГ

Различия между ЗакПНГ и гл.23 НК РФ

системное значение для других видов налога

алгоритм определения налоговой базы

вид и размер налоговой ставки

возможность совместного (сводного) обложения супругов

№4 слайд

Содержание слайда: Налогообложение физических лиц в ФРГ

Системное значение для других видов налога

В ЗакПНГ определяется порядок вычисления (налогооблагаемой) прибыли = налоговой базы для:

Подоходного налога индивидуальных предпринимателей и участников товариществ в рамках ЗакПНГ;

Налога на корпорации (соотв. Налогу на прибыль организаций гл. 25 НК РФ) в Законе о Налоге на корпорации;

Промыслового налога (= муниципальный налог) в Законе о Промысловом налоге.

№5 слайд

Содержание слайда: Налогообложение физических лиц в ФРГ

Алгоритм определения налоговой базы

Упрощенная схема расчета налоговой базы (облагаемого дохода) для подоходного налога (ПН) в Германии на календарный год:

Сумма по 7-и видам доходов

Общие стандартные вычеты

----------------------------------------------------------------------

= Общий объем доходов

Вычет итоговых убытков других периодов

Вычеты особых расходов

Вычеты чрезвычайных расходов

----------------------------------------------------------------------

= Налоговая база

Стандартный налоговый вычет для родителей

----------------------------------------------------------------------

= Облагаемая налоговая база (ОНБ)

========================================

№6 слайд

Содержание слайда: Налогообложение физических лиц в ФРГ

Алгоритм определения налоговой базы

1. доходы от сельскохозяйственной деятельности

+ 2. доходы от промысловой деятельности

+ 3. доходы от исполнения свободной профессии

+ 4. доходы от занятия наемным трудом

+ 5. доходы от использования и реализации капитала

+ 6. доходы от использования недвижимости

+ 7. прочие доходы (пенсии, реализация материальных

ценностей, одноразовые сделки, вознаграждение депутатов)

---------------------------------------------------------------------------------------------

= сумма доходов (из семьи видов)

Примечание: Под доходами по каждому их виду в смысле ЗакПНГ здесь следует понимать прибыль (виды доходов № 1.-3.) или разницу между полученными вознаграждениями и обусловленными ими профессиональными расходами (виды доходов № 4.-7.) физического лица.

№7 слайд

Содержание слайда: Налогообложение физических лиц в ФРГ

Алгоритм определения налоговой базы

Семейная составляющая в сумме доходов:

В качестве профессиональных расходов вычитаемые при определении размера соответствующего вида доходов, в т.ч. при расчете прибыли могут учитываться расходы связанные с присмотром и уходом за детьми в возрасте до 14-ти лет в размере 2/3 их общей суммы, но не больше 4.000 евро на одного ребенка.

№8 слайд

Содержание слайда: Налогообложение физических лиц в ФРГ

Алгоритм определения налоговой базы

(семейная составляющая)

...

= сумма доходов

- стандартный налоговый вычет по достижению определенного (пенсионного) возраста

- стандартный налоговый вычет для одиноких матерей или отцов в размере 1.308 евро

- стандартный налоговый вычет для мелких фермеров

-------------------------------------------------------------------------

= общий объем доходов [1]

[1] Принимается в основу величины доходов физического лица по ряду других законов регулирующие, на пример, социальное обеспечение (для выплаты пособии и пр.).

№9 слайд

Содержание слайда: Налогообложение физических лиц в ФРГ

Алгоритм определения налоговой базы

(семейная составляющая)

...

= общий объем доходов

- итоговые убытки предшествующих годов и последующего года

- вычеты особых расходов;

на пример:

взносы на социальное и прочее обязательное страхование в размере указанном в законе, в т.ч. на медицинское страхование детей и/или неработающего супруга [1];

30% расходов на платное школьное обучение детей, но не больше 5.000 евро на одного ребенка [1];

[1] Принимаемые к вычету расходы делятся между родителями поровну или согласно заявлению.

№10 слайд

Содержание слайда: Налогообложение физических лиц в ФРГ

Алгоритм определения налоговой базы

- вычеты особых расходов (продолжение)

расходы на благотворительные цели в области науки, культуры, просвещения, международного взаимопонимания, вероисповедания, помощи пострадавшим от катастроф, милосердия и др. в размере 20% от общего объема доходов;

расходы на реставрацию, модернизацию и отделку жилой площади для собственного пользования расположенные в признанных памятниках архитектуры или официально выделенных районах городского развития (в виде амортизационных вычетов на протяжении 10 лет).

№11 слайд

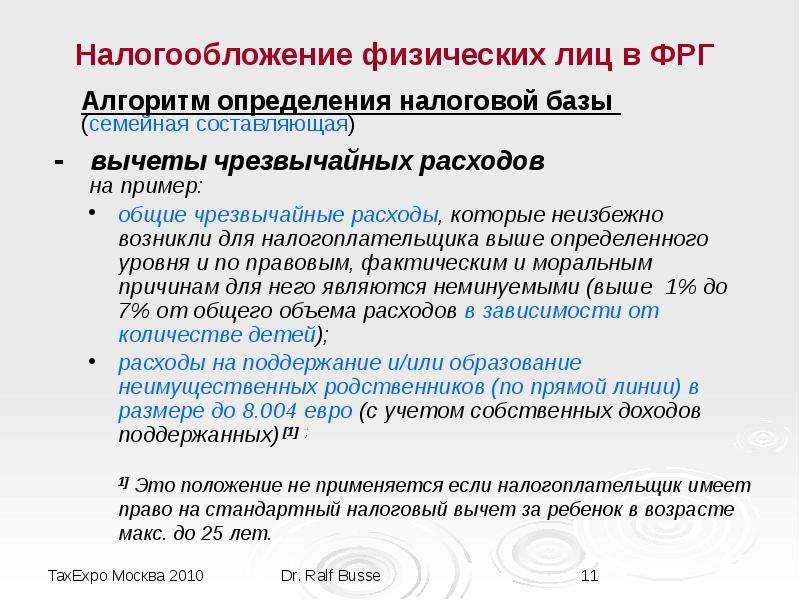

Содержание слайда: Налогообложение физических лиц в ФРГ

Алгоритм определения налоговой базы

(семейная составляющая)

- вычеты чрезвычайных расходов

на пример:

общие чрезвычайные расходы, которые неизбежно возникли для налогоплательщика выше определенного уровня и по правовым, фактическим и моральным причинам для него являются неминуемыми (выше 1% до 7% от общего объема расходов в зависимости от количестве детей);

расходы на поддержание и/или образование неимущественных родственников (по прямой линии) в размере до 8.004 евро (с учетом собственных доходов поддержанных) [1] ;

1] Это положение не применяется если налогоплательщик имеет право на стандартный налоговый вычет за ребенок в возрасте макс. до 25 лет.

№12 слайд

Содержание слайда: Налогообложение физических лиц в ФРГ

Алгоритм определения налоговой базы

(семейная составляющая)

- вычеты чрезвычайных расходов (продолжение)

стандартный налоговый вычет при наличии учащихся детей с местом жительства вне родительского дома в возрасте 18-25 лет в размере до 924 евро; [1]

стандартный налоговый вычет в связи с инвалидности налогоплательщика или его ребенка (в размере 310 – 1420 евро в зависимости от группы инвалидности);

стандартный налоговый вычет за безвозмездный уход за беспомощным лицом, в т.ч. ребенком или родителем в размере до 924 евро. [2]

[1] Это положение применяется только тогда, когда налогоплательщик имеет право на стандартный налоговый вычет за детей в возрасте до 25 лет. Размер 924 евро между родителями делится поровну.

[2] Размер 924 евро делится между причастными к уходу лицами поровну.

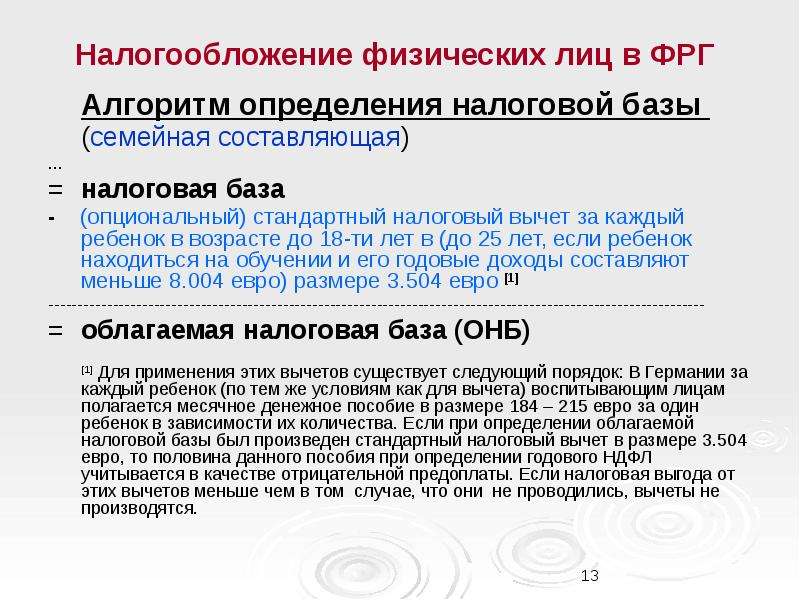

№13 слайд

Содержание слайда: Налогообложение физических лиц в ФРГ

Алгоритм определения налоговой базы

(семейная составляющая)

...

= налоговая база

- (опциональный) стандартный налоговый вычет за каждый ребенок в возрасте до 18-ти лет в (до 25 лет, если ребенок находиться на обучении и его годовые доходы составляют меньше 8.004 евро) размере 3.504 евро [1]

----------------------------------------------------------------------------------------------------------------

= облагаемая налоговая база (ОНБ)

[1] Для применения этих вычетов существует следующий порядок: В Германии за каждый ребенок (по тем же условиям как для вычета) воспитывающим лицам полагается месячное денежное пособие в размере 184 – 215 евро за один ребенок в зависимости их количества. Если при определении облагаемой налоговой базы был произведен стандартный налоговый вычет в размере 3.504 евро, то половина данного пособия при определении годового НДФЛ учитывается в качестве отрицательной предоплаты. Если налоговая выгода от этих вычетов меньше чем в том случае, что они не проводились, вычеты не производятся.

№14 слайд

Содержание слайда: Налогообложение физических лиц в ФРГ

Налоговая ставка

Прерывный прогрессирующий тариф

В § 32а ЗакПНГ дается формула для определения годового размера подоходного налога

Формула на 2010 г. :

где: y = 1/10.000 остатка ОНБ после вычета 8.004 евро

z = 1/10.000 остатка ОНБ после вычета 13.469 евро

x = ОНБ

№15 слайд

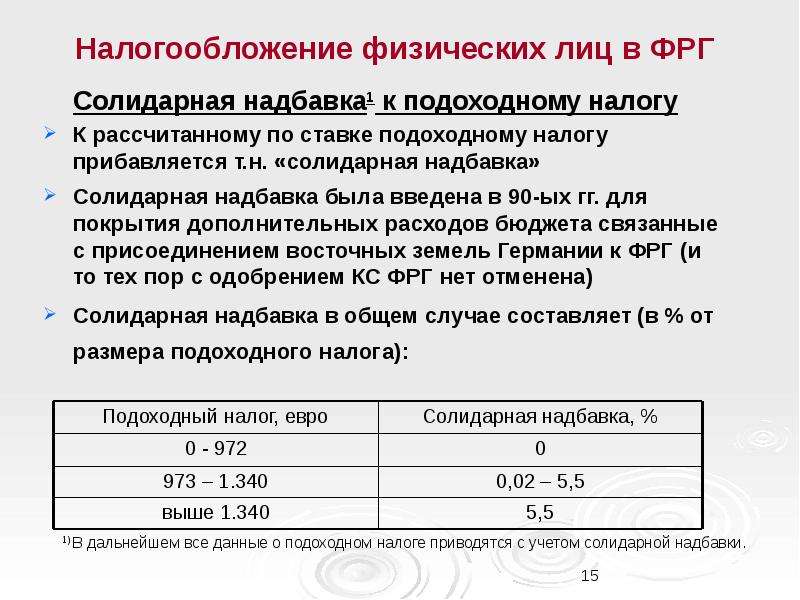

Содержание слайда: Налогообложение физических лиц в ФРГ

Солидарная надбавка1 к подоходному налогу

К рассчитанному по ставке подоходному налогу прибавляется т.н. «солидарная надбавка»

Солидарная надбавка была введена в 90-ых гг. для покрытия дополнительных расходов бюджета связанные с присоединением восточных земель Германии к ФРГ (и то тех пор с одобрением КС ФРГ нет отменена)

Солидарная надбавка в общем случае составляет (в % от размера подоходного налога):

№16 слайд

Содержание слайда: Налогообложение физических лиц в ФРГ

№17 слайд

Содержание слайда: Налогообложение физических лиц в ФРГ

Совместное (сводное) обложение супругов

Супруги по собственному выбору могут облагаться подоходным налогом (НДФЛ) совместно.

При этом налог исчисляется в виде двойной суммы налога на половину суммы облагаемых налоговых баз супругов.

№18 слайд

Содержание слайда: Налогообложение физических лиц в ФРГ

№19 слайд

Содержание слайда: Налогообложение физических лиц в ФРГ

№20 слайд

Содержание слайда: Налогообложение физических лиц в ФРГ

Скачать все slide презентации НДФЛ в Европе Семейная составляющая в налогообложении физических лиц в ФРГ одним архивом: