Презентация Особенности проведения инвентаризации денежных средств, товаров и основных средств Подготовила: Эрметова Саида 414 ФР Проверила: онлайн

На нашем сайте вы можете скачать и просмотреть онлайн доклад-презентацию на тему Особенности проведения инвентаризации денежных средств, товаров и основных средств Подготовила: Эрметова Саида 414 ФР Проверила: абсолютно бесплатно. Урок-презентация на эту тему содержит всего 22 слайда. Все материалы созданы в программе PowerPoint и имеют формат ppt или же pptx. Материалы и темы для презентаций взяты из открытых источников и загружены их авторами, за качество и достоверность информации в них администрация сайта не отвечает, все права принадлежат их создателям. Если вы нашли то, что искали, отблагодарите авторов - поделитесь ссылкой в социальных сетях, а наш сайт добавьте в закладки.

Оцените презентацию от 1 до 5 баллов!

- Тип файла:ppt / pptx (powerpoint)

- Всего слайдов:22 слайда

- Для класса:1,2,3,4,5,6,7,8,9,10,11

- Размер файла:4.57 MB

- Просмотров:215

- Скачиваний:6

- Автор:неизвестен

Слайды и текст к этой презентации:

№1 слайд

Содержание слайда: Особенности проведения инвентаризации денежных средств, товаров и основных средств

Подготовила: Эрметова Саида 414 ФР

Проверила: Утегенова Г.И.

№2 слайд

Содержание слайда: План

1. Инвентаризация

Обязательная инвентаризация

Цели инвентаризации

Инвентаризационная комиссия

Правила составления инвентаризационных описей

Общие правила проведения инвентаризации

Инвентаризация денежных средств

Установления фактов недостач или излишков ценностей

Список литературы

№3 слайд

Содержание слайда: Инвентаризация – один из методов бухгалтерского учета и представляет собой сверку фактического наличия имущества с показателями бухгалтерского учета на определенную дату.

№4 слайд

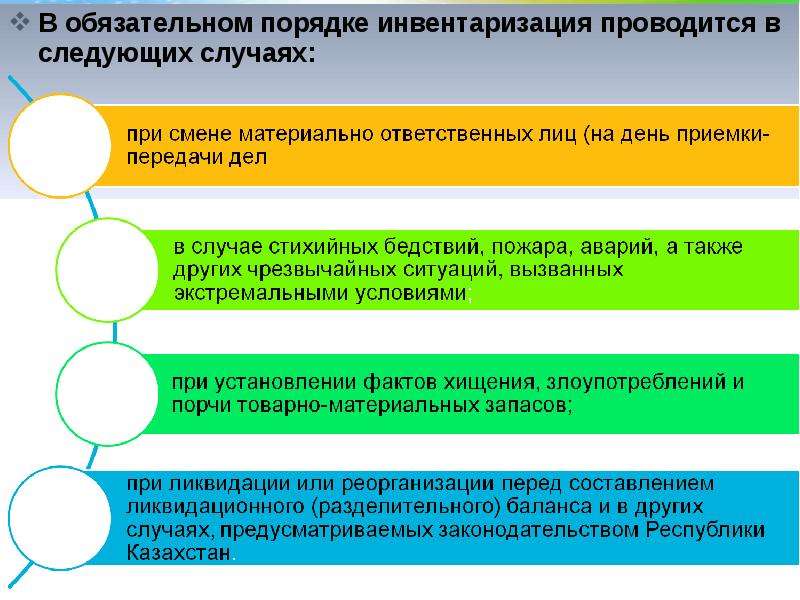

Содержание слайда: В обязательном порядке инвентаризация проводится в следующих случаях:

В обязательном порядке инвентаризация проводится в следующих случаях:

№5 слайд

Содержание слайда:

№6 слайд

Содержание слайда:

№7 слайд

Содержание слайда:

№8 слайд

Содержание слайда:

№9 слайд

Содержание слайда: 7. В описях не допускается оставлять незаполненные строки, на последних страницах незаполненные строки прочеркиваются.

7. В описях не допускается оставлять незаполненные строки, на последних страницах незаполненные строки прочеркиваются.

8. На последней странице описи должна быть сделана отметка о проверке цен, таксировки и подсчета итогов за подписями лиц, производивших эту проверку.

№10 слайд

Содержание слайда: 9. Описи подписывают все члены инвентаризационной комиссии и материально-ответственные лица. В конце описи материально ответственные лица дают расписку, подтверждающую проверку комиссией имущества в их присутствии, об отсутствии к членам комиссии каких-либо претензий и принятии перечисленного в описи имущества на ответственное хранение.

9. Описи подписывают все члены инвентаризационной комиссии и материально-ответственные лица. В конце описи материально ответственные лица дают расписку, подтверждающую проверку комиссией имущества в их присутствии, об отсутствии к членам комиссии каких-либо претензий и принятии перечисленного в описи имущества на ответственное хранение.

10. При проверке фактического наличия имущества в случае смены материально ответственных лиц принявший имущество расписывается в описи в получении, а сдавший - в сдаче этого имущества.

№11 слайд

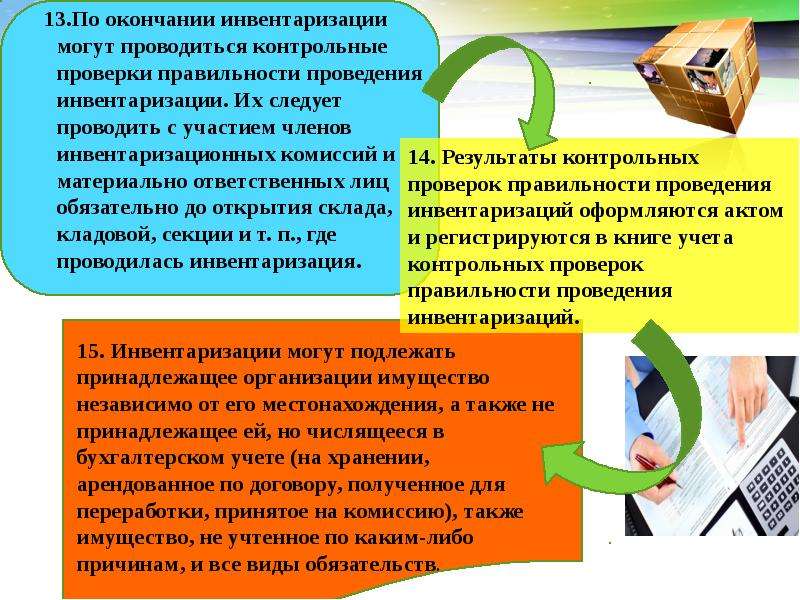

Содержание слайда: 13.По окончании инвентаризации могут проводиться контрольные проверки правильности проведения инвентаризации. Их следует проводить с участием членов инвентаризационных комиссий и материально ответственных лиц обязательно до открытия склада, кладовой, секции и т. п., где проводилась инвентаризация.

13.По окончании инвентаризации могут проводиться контрольные проверки правильности проведения инвентаризации. Их следует проводить с участием членов инвентаризационных комиссий и материально ответственных лиц обязательно до открытия склада, кладовой, секции и т. п., где проводилась инвентаризация.

№12 слайд

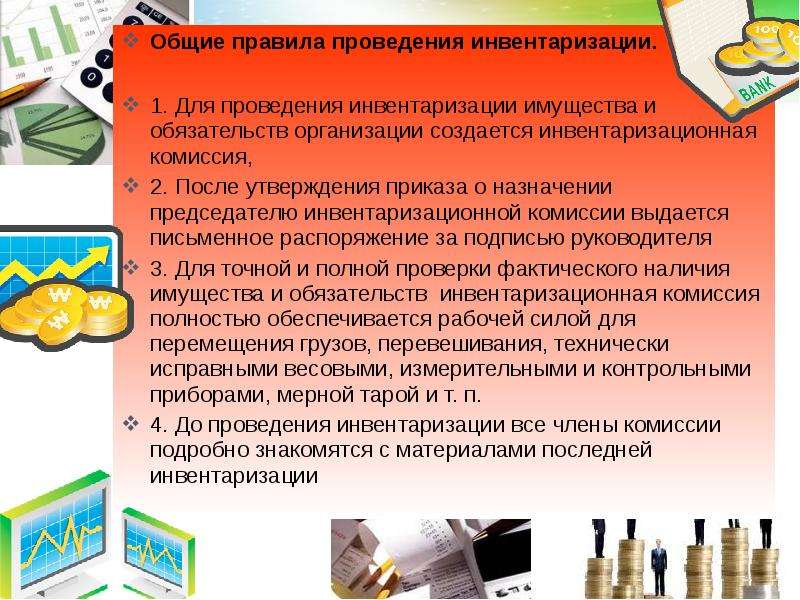

Содержание слайда: Общие правила проведения инвентаризации.

Общие правила проведения инвентаризации.

1. Для проведения инвентаризации имущества и обязательств организации создается инвентаризационная комиссия,

2. После утверждения приказа о назначении председателю инвентаризационной комиссии выдается письменное распоряжение за подписью руководителя

3. Для точной и полной проверки фактического наличия имущества и обязательств инвентаризационная комиссия полностью обеспечивается рабочей силой для перемещения грузов, перевешивания, технически исправными весовыми, измерительными и контрольными приборами, мерной тарой и т. п.

4. До проведения инвентаризации все члены комиссии подробно знакомятся с материалами последней инвентаризации

№13 слайд

Содержание слайда: Наиболее характерные случаи неправильного отражения в учете установленных организацией недостач или излишков материалов:

Наиболее характерные случаи неправильного отражения в учете установленных организацией недостач или излишков материалов:

- списание недостач на себестоимость продукции;

- списание недостач материалов одного вида за счет излишков другого как пересортица;

- числящиеся суммы недостачи материалов на счет с мотивацией последующего выяснения причин ее образования.

№14 слайд

Содержание слайда: Инвентаризация денежных средств, денежных документов и бланков строгой отчетности от Приказа Министра финансов Республики Казахстан от 22 июня 2007 года № 221 «Об утверждении Правил ведения бухгалтерского учета»

Инвентаризация денежных средств, денежных документов и бланков строгой отчетности от Приказа Министра финансов Республики Казахстан от 22 июня 2007 года № 221 «Об утверждении Правил ведения бухгалтерского учета»

№15 слайд

Содержание слайда: Инвентаризация денежных средств, находящихся в банке на текущем счете в тенге, на текущем счете в валюте и специальных счетах, производится путем сверки остатков сумм, числящихся на соответствующих счетах по данным бухгалтерской службы индивидуального предпринимателя или организации, с данными по выписке банков.

№16 слайд

Содержание слайда: В случае установления фактов недостач или излишков ценностей комиссия берет с кассира письменное объяснение о причинах и обстоятельствах возникновения этих расхождений, которое также фиксируется в акте.

В случае установления фактов недостач или излишков ценностей комиссия берет с кассира письменное объяснение о причинах и обстоятельствах возникновения этих расхождений, которое также фиксируется в акте.

№17 слайд

Содержание слайда: На сумму недостачи денег, выявленную при инвентаризации кассы, до рассмотрения акта и принятия решения руководителем торговой организации на счетах бухгалтерского учета делается следующая запись:

На сумму недостачи денег, выявленную при инвентаризации кассы, до рассмотрения акта и принятия решения руководителем торговой организации на счетах бухгалтерского учета делается следующая запись:

Дебет счета: 1250 «Прочая дебиторская задолженность», субсчет

«Недостачи и потери от порчи ценностей по

нерассмотренным актам»

Кредит соответствующих счетов:

1010 «Наличность в кассе в тенге»

1020 «Наличность в кассе в иностранной валюте»

№18 слайд

Содержание слайда: Если при инвентаризации кассы была обнаружена недостача 5 000 тенге, в этом случае производят следующие операции:

Если при инвентаризации кассы была обнаружена недостача 5 000 тенге, в этом случае производят следующие операции:

№19 слайд

Содержание слайда:

№20 слайд

Содержание слайда: До начала инвентаризации (при наличии нескольких касс, они опечатываются) кассир должен составить на момент инвентаризации кассовый отчет и вывести по кассовой книге остаток денежных средств. С кассира берется расписка о том, что все приходные и расходные документы включены в отчет и что не оприходованных и несписанных сумм в кассе не имеется.

До начала инвентаризации (при наличии нескольких касс, они опечатываются) кассир должен составить на момент инвентаризации кассовый отчет и вывести по кассовой книге остаток денежных средств. С кассира берется расписка о том, что все приходные и расходные документы включены в отчет и что не оприходованных и несписанных сумм в кассе не имеется.

№21 слайд

Содержание слайда: В акте записываются объяснения кассира о выявленных нарушениях и резолюция руководителя субъекта о дальнейшем решении по результатам инвентаризации

В акте записываются объяснения кассира о выявленных нарушениях и резолюция руководителя субъекта о дальнейшем решении по результатам инвентаризации

№22 слайд

Содержание слайда: Список литературы:

www.consult-help.kz

www.kazedu.kz

www.buliver.ru

Багирова В.Л.( ред.) Управление и экономика фармации М.: Медицина, 2004.

Скачать все slide презентации Особенности проведения инвентаризации денежных средств, товаров и основных средств Подготовила: Эрметова Саида 414 ФР Проверила: одним архивом: