Презентация Порядок предоставления различных тарифных льгот Выполнила студентка 3 курса юридического факультета группы Ю081 Карнаухова Ана онлайн

На нашем сайте вы можете скачать и просмотреть онлайн доклад-презентацию на тему Порядок предоставления различных тарифных льгот Выполнила студентка 3 курса юридического факультета группы Ю081 Карнаухова Ана абсолютно бесплатно. Урок-презентация на эту тему содержит всего 20 слайдов. Все материалы созданы в программе PowerPoint и имеют формат ppt или же pptx. Материалы и темы для презентаций взяты из открытых источников и загружены их авторами, за качество и достоверность информации в них администрация сайта не отвечает, все права принадлежат их создателям. Если вы нашли то, что искали, отблагодарите авторов - поделитесь ссылкой в социальных сетях, а наш сайт добавьте в закладки.

Оцените презентацию от 1 до 5 баллов!

- Тип файла:ppt / pptx (powerpoint)

- Всего слайдов:20 слайдов

- Для класса:1,2,3,4,5,6,7,8,9,10,11

- Размер файла:194.73 kB

- Просмотров:85

- Скачиваний:2

- Автор:неизвестен

Слайды и текст к этой презентации:

№1 слайд

Содержание слайда: Порядок предоставления различных тарифных льгот

Выполнила студентка 3 курса

юридического факультета

группы Ю081 Карнаухова Анастасия

№2 слайд

Содержание слайда: Тарифную льготу, определение которой содержится в ст. 34 Закона РФ "О таможенном тарифе", следует отличать от таможенной льготы. Под таможенной льготой понимается любая льгота, касающаяся правил, установленных таможенным законодательством (льготы по таможенному оформлению, таможенному контролю и т.д.), в том числе и льготы по уплате таможенных платежей, к которым помимо таможенной пошлины отнесены НДС, акцизы, таможенные сборы и другие обязательные платежи, взимаемые в связи с перемещением товара через таможенную границу.

Тарифную льготу, определение которой содержится в ст. 34 Закона РФ "О таможенном тарифе", следует отличать от таможенной льготы. Под таможенной льготой понимается любая льгота, касающаяся правил, установленных таможенным законодательством (льготы по таможенному оформлению, таможенному контролю и т.д.), в том числе и льготы по уплате таможенных платежей, к которым помимо таможенной пошлины отнесены НДС, акцизы, таможенные сборы и другие обязательные платежи, взимаемые в связи с перемещением товара через таможенную границу.

№3 слайд

Содержание слайда:

№4 слайд

Содержание слайда:

№5 слайд

Содержание слайда: В статье 34 Закона РФ "О таможенном тарифе" определены основные характеристики тарифных льгот.

1. Тарифные льготы устанавливаются Законом РФ "О таможенном тарифе" и предоставляются исключительно по решению Правительства РФ. Правительство РФ определяет порядок предоставления тарифных льгот, установленных Законом РФ "О таможенном тарифе" (Постановления Правительства РФ от 23 июля 1996 года N 883 "О льготах по уплате ввозной таможенной пошлины и налога на добавленную стоимость в отношении товаров, ввозимых иностранными инвесторами в качестве вклада в уставный (складочный) капитал предприятий с иностранными инвестициями", от 11 апреля 1996 года N 414 "О порядке предоставления тарифных льгот на основании Федерального закона "О внесении дополнения в Закон Российской Федерации "О таможенном тарифе", от 8 сентября 1994 года N 1041 "О порядке освобождения товаров, ввозимых на таможенную территорию Российской Федерации и вывозимых с этой территории в целях ликвидации последствий аварий и катастроф, стихийных бедствий, от обложения таможенными пошлинами" и др.).

№6 слайд

Содержание слайда: 2. Предоставление льгот по уплате таможенной пошлины не должно входить в противоречие с фискальным предназначением таможенной пошлины. Игнорирование этого обстоятельства неизбежно приводит к негативным последствиям для финансовой системы Российской Федерации, поскольку активное использование льготного таможенного обложения ведет к "недопоставкам" в доходную часть федерального бюджета.

2. Предоставление льгот по уплате таможенной пошлины не должно входить в противоречие с фискальным предназначением таможенной пошлины. Игнорирование этого обстоятельства неизбежно приводит к негативным последствиям для финансовой системы Российской Федерации, поскольку активное использование льготного таможенного обложения ведет к "недопоставкам" в доходную часть федерального бюджета.

№7 слайд

Содержание слайда: Федеральный закон от 13 марта 1995 года N 31-ФЗ "О некоторых вопросах предоставления льгот участникам внешнеэкономической деятельности" отменил все ранее предоставленные участникам внешнеэкономической деятельности льготы, в том числе в виде бюджетных ассигнований на уплату таможенных пошлин и других платежей, по обложению ввозными и вывозными таможенными пошлинами, НДС, акцизами, за исключением предоставленных в соответствии с Законом РФ "О таможенном тарифе" и Таможенным кодексом РФ. Принятый впоследствии Указ Президента РФ от 30 ноября 1995 года N 1199 "О таможенных льготах" признал недопустимым принятие федеральными органами исполнительной власти решений о продлении сроков действия льгот по уплате таможенных платежей и выплате дополнительных компенсаций.

Федеральный закон от 13 марта 1995 года N 31-ФЗ "О некоторых вопросах предоставления льгот участникам внешнеэкономической деятельности" отменил все ранее предоставленные участникам внешнеэкономической деятельности льготы, в том числе в виде бюджетных ассигнований на уплату таможенных пошлин и других платежей, по обложению ввозными и вывозными таможенными пошлинами, НДС, акцизами, за исключением предоставленных в соответствии с Законом РФ "О таможенном тарифе" и Таможенным кодексом РФ. Принятый впоследствии Указ Президента РФ от 30 ноября 1995 года N 1199 "О таможенных льготах" признал недопустимым принятие федеральными органами исполнительной власти решений о продлении сроков действия льгот по уплате таможенных платежей и выплате дополнительных компенсаций.

№8 слайд

Содержание слайда: 3. Тарифные льготы не могут носить индивидуального характера, кроме случаев, предусмотренных статьями 35 (освобождение от пошлины), 36 (предоставление тарифных преференций) и 37 (предоставление тарифных льгот). Запрет индивидуализации тарифных льгот отвечает принципам государственного регулирования внешнеторговой деятельности и, в частности, принципу равенства участников внешнеторговой деятельности и их не дискриминации.

3. Тарифные льготы не могут носить индивидуального характера, кроме случаев, предусмотренных статьями 35 (освобождение от пошлины), 36 (предоставление тарифных преференций) и 37 (предоставление тарифных льгот). Запрет индивидуализации тарифных льгот отвечает принципам государственного регулирования внешнеторговой деятельности и, в частности, принципу равенства участников внешнеторговой деятельности и их не дискриминации.

№9 слайд

Содержание слайда: 4. Тарифная льгота представляет собой инструмент реализации торговой политики Российской Федерации, используемый как в одностороннем порядке, так и на условиях взаимности. В последнем случае льгота может содержаться как в акте российского таможенного законодательства, так и в международном договоре (соглашении) Российской Федерации. При этом норма международного договора (соглашения), участником которого является Российская Федерация, имеет преимущественную силу по сравнению с аналогичной нормой внутреннего законодательства (ст. 15 Конституции РФ, ст. 38 Закона РФ "О таможенном тарифе").

4. Тарифная льгота представляет собой инструмент реализации торговой политики Российской Федерации, используемый как в одностороннем порядке, так и на условиях взаимности. В последнем случае льгота может содержаться как в акте российского таможенного законодательства, так и в международном договоре (соглашении) Российской Федерации. При этом норма международного договора (соглашения), участником которого является Российская Федерация, имеет преимущественную силу по сравнению с аналогичной нормой внутреннего законодательства (ст. 15 Конституции РФ, ст. 38 Закона РФ "О таможенном тарифе").

№10 слайд

Содержание слайда: 5. В Законе РФ "О таможенном тарифе" закреплены основные виды тарифных льгот:

5. В Законе РФ "О таможенном тарифе" закреплены основные виды тарифных льгот:

а) возврат ранее уплаченной пошлины;

б) освобождение от уплаты пошлины;

в) снижение ставки пошлины;

г) установление тарифных квот на преференциальный ввоз (вывоз) товара.

№11 слайд

Содержание слайда: Возврат ранее уплаченной пошлины предусматривается отдельными таможенными режимами, например при реимпорте товаров (ст. 236 Таможенного кодекса РФ); при помещении на таможенный склад российских товаров, предназначенных для вывоза с таможенной территории Российской Федерации в соответствии с таможенным режимом экспорта, предоставляются освобождение от уплаты, возмещение или возврат сумм внутренних налогов, если такие освобождение, возмещение или возврат предусмотрены при фактическом вывозе указанных товаров с таможенной территории Российской Федерации в соответствии с законодательством Российской Федерации о налогах и сборах (ст. 220 Таможенного кодекса РФ) и т.д.

Возврат ранее уплаченной пошлины предусматривается отдельными таможенными режимами, например при реимпорте товаров (ст. 236 Таможенного кодекса РФ); при помещении на таможенный склад российских товаров, предназначенных для вывоза с таможенной территории Российской Федерации в соответствии с таможенным режимом экспорта, предоставляются освобождение от уплаты, возмещение или возврат сумм внутренних налогов, если такие освобождение, возмещение или возврат предусмотрены при фактическом вывозе указанных товаров с таможенной территории Российской Федерации в соответствии с законодательством Российской Федерации о налогах и сборах (ст. 220 Таможенного кодекса РФ) и т.д.

№12 слайд

Содержание слайда: Исчерпывающий перечень случаев освобождения от оплаты пошлиной содержится в статье 35 комментируемого Закона. Отметим, что действие отдельных пунктов статьи 35 Закона РФ "О таможенном тарифе" может быть приостановлено в соответствии с законом о федеральном бюджете на соответствующий год.

Исчерпывающий перечень случаев освобождения от оплаты пошлиной содержится в статье 35 комментируемого Закона. Отметим, что действие отдельных пунктов статьи 35 Закона РФ "О таможенном тарифе" может быть приостановлено в соответствии с законом о федеральном бюджете на соответствующий год.

№13 слайд

Содержание слайда: Снижение ставки пошлины - одна из важнейших торгово-политических льгот в механизме таможенно-тарифного регулирования. Так, например, в соответствии со статьей 36 комментируемого Закона тарифная льгота в виде снижения ставок пошлины может предоставляться в отношении товаров, происходящих из развивающихся стран, пользующихся национальной системой преференций Российской Федерации. В Постановлении Правительства РФ от 11 апреля 1996 года N 413 определено, что такие товары облагаются по ставкам в размере 75% действующих ставок таможенного тарифа.

Снижение ставки пошлины - одна из важнейших торгово-политических льгот в механизме таможенно-тарифного регулирования. Так, например, в соответствии со статьей 36 комментируемого Закона тарифная льгота в виде снижения ставок пошлины может предоставляться в отношении товаров, происходящих из развивающихся стран, пользующихся национальной системой преференций Российской Федерации. В Постановлении Правительства РФ от 11 апреля 1996 года N 413 определено, что такие товары облагаются по ставкам в размере 75% действующих ставок таможенного тарифа.

№14 слайд

Содержание слайда: Установление тарифных квот на преференциальный ввоз (вывоз) товара - специфическая для внешнеторговой деятельности льгота. Под тарифной квотой понимается установление пониженных по сравнению со ставками ввозных таможенных пошлин, применяемыми в соответствии с Таможенным тарифом РФ, ставок ввозных таможенных пошлин на определенное количество товара, ввозимого на таможенную территорию Российской Федерации в течение определенного периода (п. 2 ст. 36 Закона РФ "О таможенном тарифе").

Установление тарифных квот на преференциальный ввоз (вывоз) товара - специфическая для внешнеторговой деятельности льгота. Под тарифной квотой понимается установление пониженных по сравнению со ставками ввозных таможенных пошлин, применяемыми в соответствии с Таможенным тарифом РФ, ставок ввозных таможенных пошлин на определенное количество товара, ввозимого на таможенную территорию Российской Федерации в течение определенного периода (п. 2 ст. 36 Закона РФ "О таможенном тарифе").

№15 слайд

Содержание слайда: Следует отметить, что в практике таможенно-тарифного регулирования встречаются и иные формы льгот по уплате таможенных пошлин, помимо тех, что упомянуты в статье 34 комментируемого Закона. Так, в статье 334 Таможенного кодекса РФ предусматривается, что в исключительных случаях плательщику может быть предоставлена отсрочка или рассрочка уплаты таможенных платежей, в том числе и таможенной пошлины.

Следует отметить, что в практике таможенно-тарифного регулирования встречаются и иные формы льгот по уплате таможенных пошлин, помимо тех, что упомянуты в статье 34 комментируемого Закона. Так, в статье 334 Таможенного кодекса РФ предусматривается, что в исключительных случаях плательщику может быть предоставлена отсрочка или рассрочка уплаты таможенных платежей, в том числе и таможенной пошлины.

№16 слайд

Содержание слайда: Еще одна форма таможенно-тарифной льготы, встречающаяся на практике, - применение единых ставок таможенных платежей в отношении товаров, предназначенных для личных, семейных, домашних и иных не связанных с осуществлением предпринимательской деятельности нужд физических лиц, перемещаемых ими через таможенную границу Российской Федерации. Положение о применении единых ставок таможенных пошлин, налогов в отношении товаров, перемещаемых через таможенную границу Российской Федерации физическими лицами для личного пользования утверждено Постановлением Правительства РФ от 29 ноября 2003 года N 718.

Еще одна форма таможенно-тарифной льготы, встречающаяся на практике, - применение единых ставок таможенных платежей в отношении товаров, предназначенных для личных, семейных, домашних и иных не связанных с осуществлением предпринимательской деятельности нужд физических лиц, перемещаемых ими через таможенную границу Российской Федерации. Положение о применении единых ставок таможенных пошлин, налогов в отношении товаров, перемещаемых через таможенную границу Российской Федерации физическими лицами для личного пользования утверждено Постановлением Правительства РФ от 29 ноября 2003 года N 718.

№17 слайд

Содержание слайда: 6. Таможенное законодательство, устанавливая ту или иную тарифную льготу, может закрепить требование обязательного соблюдения условий целевого использования товаров, в отношении которых установлены льготы. В этом случае товары, в отношении которых представлены тарифные льготы, могут использоваться только в тех целях, в связи с которыми льготы были предоставлены. Использование их в иных целях влечет за собой отмену соответствующей льготы и выполнение требований таможенного законодательства по уплате таможенных платежей и иных процедур.

6. Таможенное законодательство, устанавливая ту или иную тарифную льготу, может закрепить требование обязательного соблюдения условий целевого использования товаров, в отношении которых установлены льготы. В этом случае товары, в отношении которых представлены тарифные льготы, могут использоваться только в тех целях, в связи с которыми льготы были предоставлены. Использование их в иных целях влечет за собой отмену соответствующей льготы и выполнение требований таможенного законодательства по уплате таможенных платежей и иных процедур.

№18 слайд

Содержание слайда: Настоящий Порядок предоставления тарифных льгот при применении особого порядка уплаты таможенных платежей (далее - Порядок) разработан в целях усиления контроля за правомерностью предоставления таможенных льгот и во исполнение п. 2.7 Инструкции по проверке таможенной декларации, документов и сведений при декларировании товаров, перемещаемых через таможенную границу Российской Федерации, утвержденной приказом ГТК России от 31.01.2003 N 80.

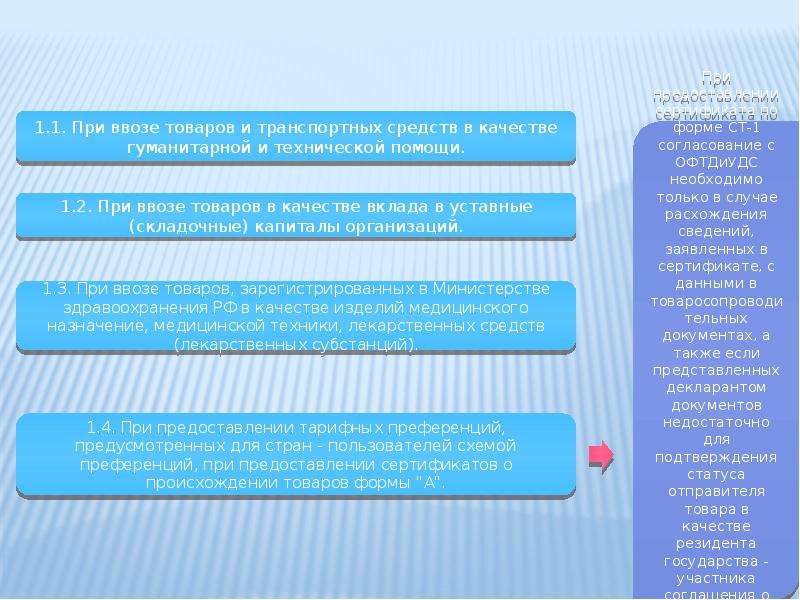

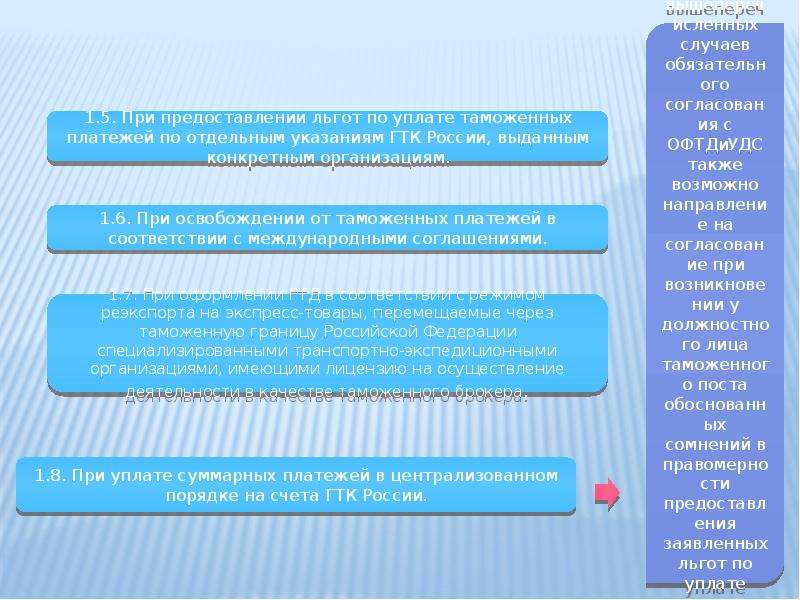

1. При осуществлении документального контроля таможенных платежей должностное лицо таможенного поста в случае заявления декларантом льгот по уплате таможенных платежей направляет ГТД с пакетом документов на согласование в ОФТДиУДС в следующих случаях:

№19 слайд

Содержание слайда:

№20 слайд

Содержание слайда:

Скачать все slide презентации Порядок предоставления различных тарифных льгот Выполнила студентка 3 курса юридического факультета группы Ю081 Карнаухова Ана одним архивом: