Презентация «Пресса 2010. Ключевые тенденции» 30 марта 2010 года онлайн

На нашем сайте вы можете скачать и просмотреть онлайн доклад-презентацию на тему «Пресса 2010. Ключевые тенденции» 30 марта 2010 года абсолютно бесплатно. Урок-презентация на эту тему содержит всего 33 слайда. Все материалы созданы в программе PowerPoint и имеют формат ppt или же pptx. Материалы и темы для презентаций взяты из открытых источников и загружены их авторами, за качество и достоверность информации в них администрация сайта не отвечает, все права принадлежат их создателям. Если вы нашли то, что искали, отблагодарите авторов - поделитесь ссылкой в социальных сетях, а наш сайт добавьте в закладки.

Оцените презентацию от 1 до 5 баллов!

- Тип файла:ppt / pptx (powerpoint)

- Всего слайдов:33 слайда

- Для класса:1,2,3,4,5,6,7,8,9,10,11

- Размер файла:2.19 MB

- Просмотров:66

- Скачиваний:0

- Автор:неизвестен

Слайды и текст к этой презентации:

№1 слайд

Содержание слайда: «Пресса 2010.

Ключевые тенденции»

30 марта 2010 года

№2 слайд

Содержание слайда: Мировые тенденции

№3 слайд

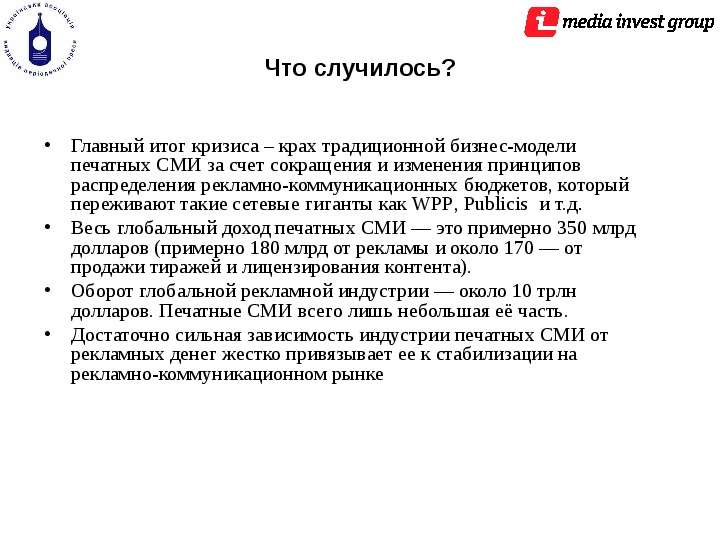

Содержание слайда: Что случилось?

Главный итог кризиса – крах традиционной бизнес-модели печатных СМИ за счет сокращения и изменения принципов распределения рекламно-коммуникационных бюджетов, который переживают такие сетевые гиганты как WPP, Publicis и т.д.

Весь глобальный доход печатных СМИ — это примерно 350 млрд долларов (примерно 180 млрд от рекламы и около 170 — от продажи тиражей и лицензирования контента).

Оборот глобальной рекламной индустрии — около 10 трлн долларов. Печатные СМИ всего лишь небольшая её часть.

Достаточно сильная зависимость индустрии печатных СМИ от рекламных денег жестко привязывает ее к стабилизации на рекламно-коммуникационном рынке

№4 слайд

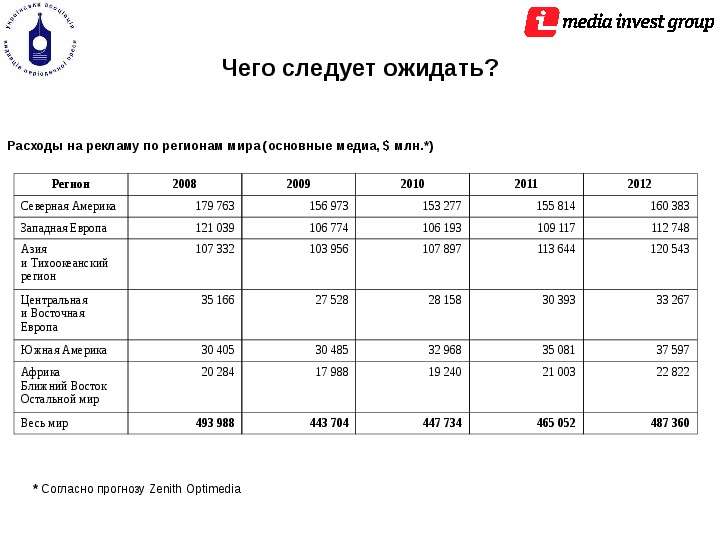

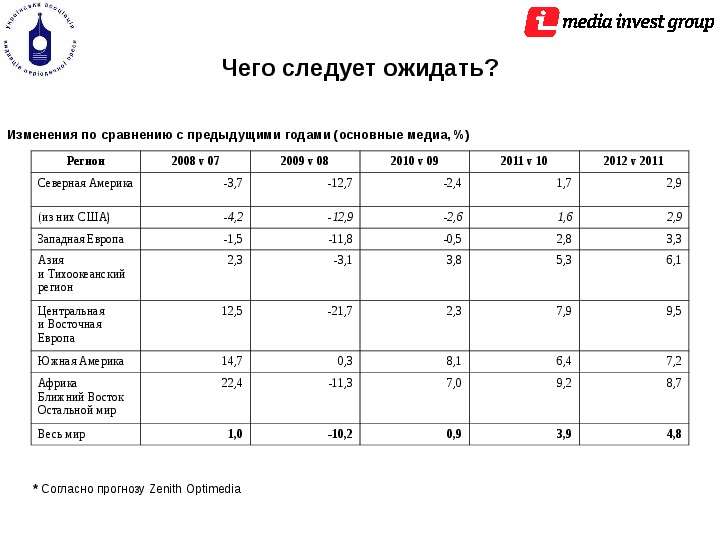

Содержание слайда: Чего следует ожидать?

№5 слайд

Содержание слайда: Чего следует ожидать?

№6 слайд

Содержание слайда: Чего следует ожидать?

№7 слайд

Содержание слайда:

№8 слайд

Содержание слайда: Ключевые выводы

Возврат к докризисному уровню объемов рекламы если и возможен, то не ранее, чем через 5 лет

Структура распределения доходов от рекламы между медиа будет стремительно меняться, в результате изменения медиа-потребления с одной стороны, подходов к распределению рекламных бюджетов – другой, и, наконец, видов самой рекламы – с третьей

Растущая доля Интернета представляет для издателей не столько угрозу, сколько возможность, поскольку именно издатели остаются основными генераторами контента

В ситуации резкого снижения доходов от рекламы и дестабилизации рекламного рынка, многие ИД находятся в активном поиске альтернативных источников доходов

Украина в силу «молодости» рекламного рынка находится на другом этапе развития, проходя свой, несколько отличный путь

№9 слайд

Содержание слайда: Украина

№10 слайд

Содержание слайда: 2009. Итоги кризисного года

Необходимость выживать в тяжелых условиях привела к необходимости более жесткой консолидации и выработке общей стратегии выживания

В результате совместных усилий УАИПП и АНРИУ в прогноз ВРК впервые были включены объемы региональной прессы и классифайдов, что позволило практически сравняться по доле затрат на рекламу с ТВ

Сильнее всего пострадали проекты ориентированные только или в основном на доходы от рекламы и не имеющие других значимых источников дохода и имеющих при этом ежедневную или еженедельную периодичность выхода (т.е. существенные затраты на полиграфию не окупаемые доходами от розницы и/или подписки).

Запуск целого ряда чисто розничных проектов, приносящих быструю прибыль для ведения оперативной деятельности компаний с целью диверсификации источников доходов. И это важный тренд – происходит переориентация с рекламного на потребительский рынок, когда жизненно важным становится удовлетворение запросов аудитории, а не рекламодателей. Эта модель кажется более устойчивой, здоровой и жизнеспособной.

№11 слайд

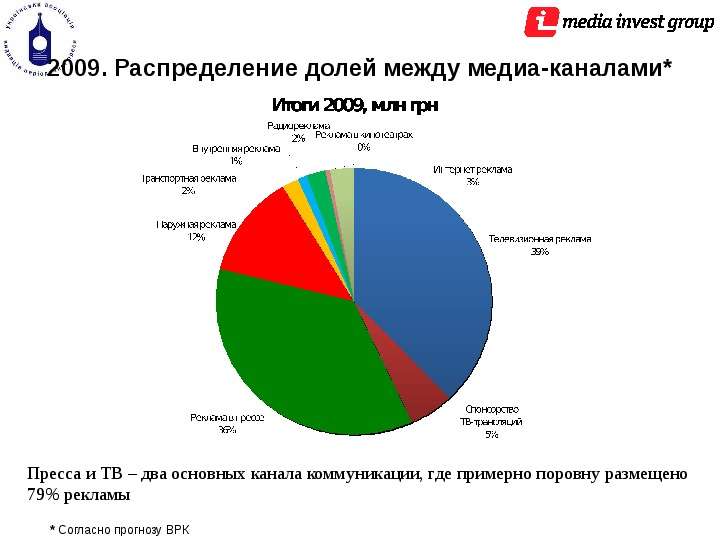

Содержание слайда: 2009. Распределение долей между медиа-каналами*

№12 слайд

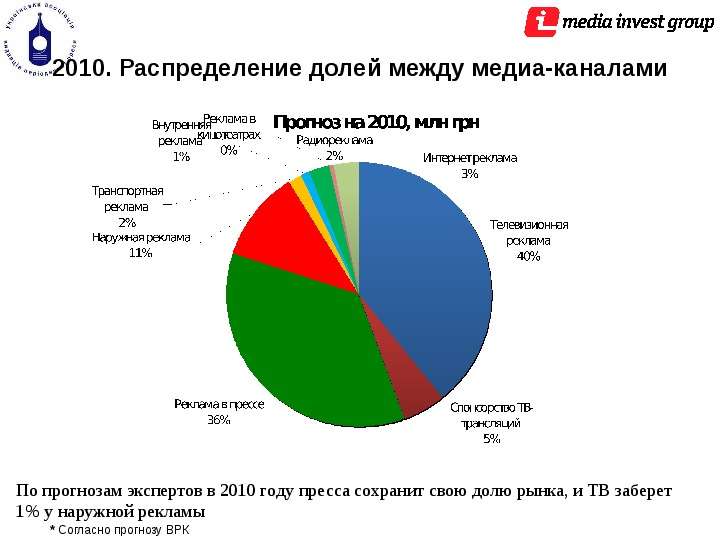

Содержание слайда: 2010. Распределение долей между медиа-каналами

№13 слайд

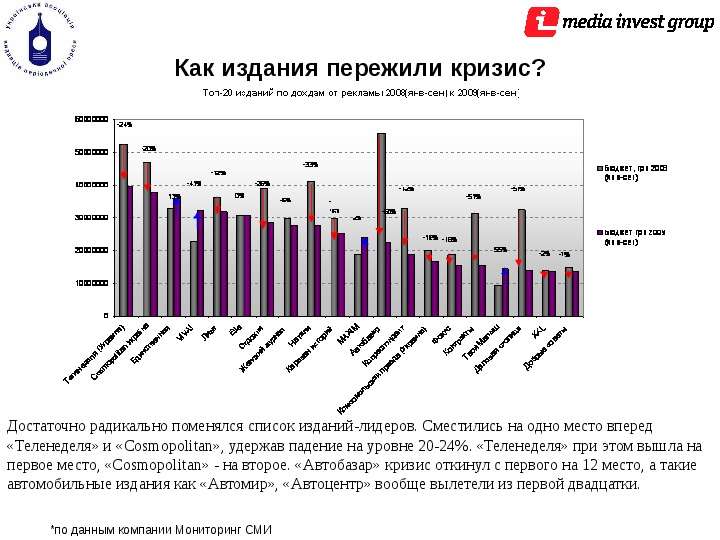

Содержание слайда: Как издания пережили кризис?

№14 слайд

Содержание слайда: Какие сегменты оказались наиболее устойчивыми?

№15 слайд

Содержание слайда: Ротации среди категорий рекламодателей

№16 слайд

Содержание слайда:

№17 слайд

Содержание слайда:

№18 слайд

Содержание слайда:

№19 слайд

Содержание слайда:

№20 слайд

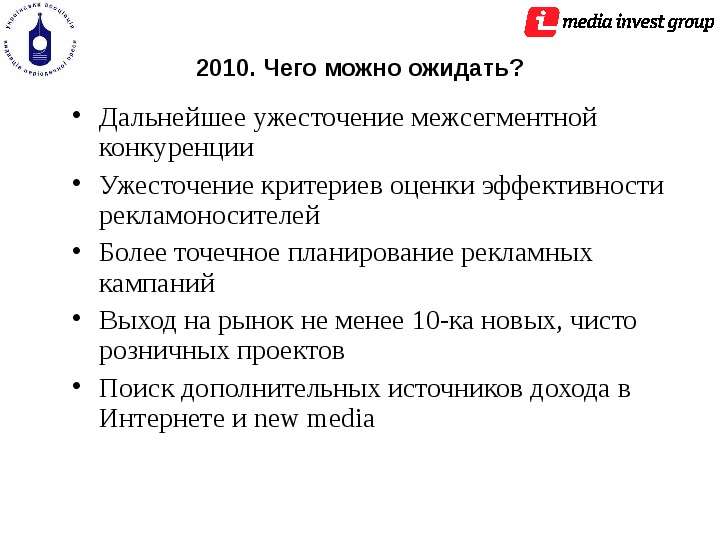

Содержание слайда: 2010. Чего можно ожидать?

Дальнейшее ужесточение межсегментной конкуренции

Ужесточение критериев оценки эффективности рекламоносителей

Более точечное планирование рекламных кампаний

Выход на рынок не менее 10-ка новых, чисто розничных проектов

Поиск дополнительных источников дохода в Интернете и new media

№21 слайд

Содержание слайда: Измениться или умереть

№22 слайд

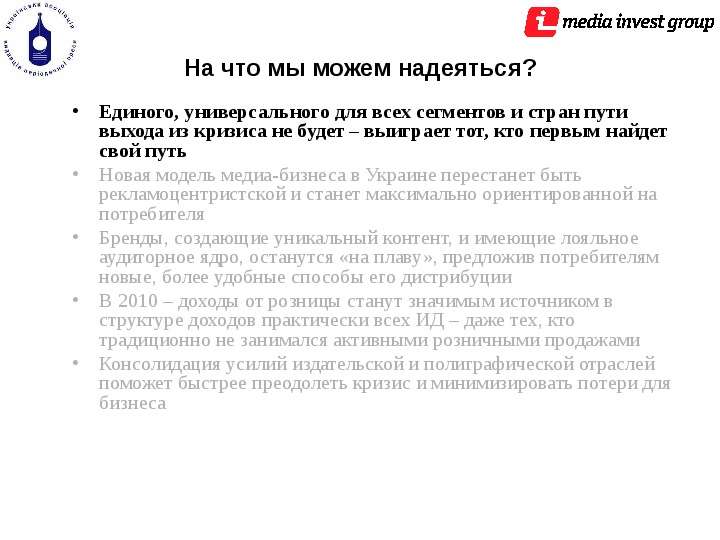

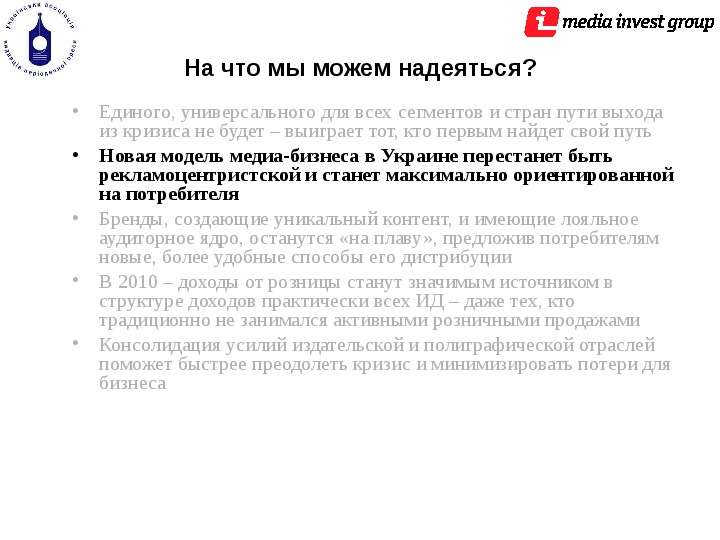

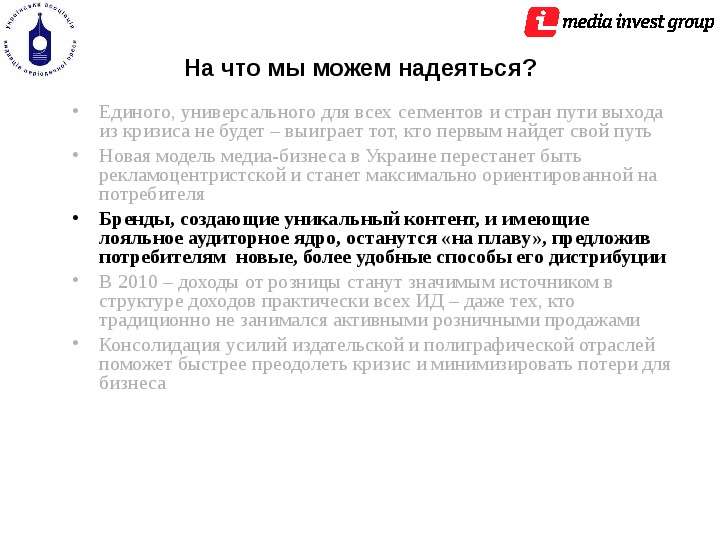

Содержание слайда: На что мы можем надеяться?

Единого, универсального для всех сегментов и стран пути выхода из кризиса не будет – выиграет тот, кто первым найдет свой путь

Новая модель медиа-бизнеса в Украине перестанет быть рекламоцентристской и станет максимально ориентированной на потребителя

Бренды, создающие уникальный контент, и имеющие лояльное аудиторное ядро, останутся «на плаву», предложив потребителям новые, более удобные способы его дистрибуции

В 2010 – доходы от розницы станут значимым источником в структуре доходов практически всех ИД – даже тех, кто традиционно не занимался активными розничными продажами

Консолидация усилий издательской и полиграфической отраслей поможет быстрее преодолеть кризис и минимизировать потери для бизнеса

№23 слайд

Содержание слайда:

№24 слайд

Содержание слайда: На что мы можем надеяться?

Единого, универсального для всех сегментов и стран пути выхода из кризиса не будет – выиграет тот, кто первым найдет свой путь

Новая модель медиа-бизнеса в Украине перестанет быть рекламоцентристской и станет максимально ориентированной на потребителя

Бренды, создающие уникальный контент, и имеющие лояльное аудиторное ядро, останутся «на плаву», предложив потребителям новые, более удобные способы его дистрибуции

В 2010 – доходы от розницы станут значимым источником в структуре доходов практически всех ИД – даже тех, кто традиционно не занимался активными розничными продажами

Консолидация усилий издательской и полиграфической отраслей поможет быстрее преодолеть кризис и минимизировать потери для бизнеса

№25 слайд

Содержание слайда:

№26 слайд

Содержание слайда: На что мы можем надеяться?

Единого, универсального для всех сегментов и стран пути выхода из кризиса не будет – выиграет тот, кто первым найдет свой путь

Новая модель медиа-бизнеса в Украине перестанет быть рекламоцентристской и станет максимально ориентированной на потребителя

Бренды, создающие уникальный контент, и имеющие лояльное аудиторное ядро, останутся «на плаву», предложив потребителям новые, более удобные способы его дистрибуции

В 2010 – доходы от розницы станут значимым источником в структуре доходов практически всех ИД – даже тех, кто традиционно не занимался активными розничными продажами

Консолидация усилий издательской и полиграфической отраслей поможет быстрее преодолеть кризис и минимизировать потери для бизнеса

№27 слайд

Содержание слайда:

№28 слайд

Содержание слайда: На что мы можем надеяться?

Единого, универсального для всех сегментов и стран пути выхода из кризиса не будет – выиграет тот, кто первым найдет свой путь

Новая модель медиа-бизнеса в Украине перестанет быть рекламоцентристской и станет максимально ориентированной на потребителя

Бренды, создающие уникальный контент, и имеющие лояльное аудиторное ядро, останутся «на плаву», предложив потребителям новые, более удобные способы его дистрибуции

В 2010 – доходы от розницы станут значимым источником в структуре доходов практически всех ИД – даже тех, кто традиционно не занимался активными розничными продажами

Консолидация усилий издательской и полиграфической отраслей поможет быстрее преодолеть кризис и минимизировать потери для бизнеса

№29 слайд

Содержание слайда:

№30 слайд

Содержание слайда: На что мы можем надеяться?

Единого, универсального для всех сегментов и стран пути выхода из кризиса не будет – выиграет тот, кто первым найдет свой путь

Новая модель медиа-бизнеса в Украине перестанет быть рекламоцентристской и станет максимально ориентированной на потребителя

Бренды, создающие уникальный контент, и имеющие лояльное аудиторное ядро, останутся «на плаву», предложив потребителям новые, более удобные способы его дистрибуции

В 2010 – доходы от розницы станут значимым источником в структуре доходов практически всех ИД – даже тех, кто традиционно не занимался активными розничными продажами

Консолидация усилий издательской и полиграфической отраслей поможет быстрее преодолеть кризис и минимизировать потери для бизнеса

№31 слайд

Содержание слайда:

№32 слайд

Содержание слайда: Чего мы достигнем?

№33 слайд

Содержание слайда: Спасибо за внимание!

Контакты: Бойко Наталья, директор по стратегическому маркетингу

“Media Invest Group’”,

e-mail: nboyko@mediainvest.com.ua

Скачать все slide презентации «Пресса 2010. Ключевые тенденции» 30 марта 2010 года одним архивом: