Презентация Оборотные средства, их состав, классификация, оборачиваемость Оборотные средства, их состав, классификация, оборачив онлайн

На нашем сайте вы можете скачать и просмотреть онлайн доклад-презентацию на тему Оборотные средства, их состав, классификация, оборачиваемость Оборотные средства, их состав, классификация, оборачив абсолютно бесплатно. Урок-презентация на эту тему содержит всего 18 слайдов. Все материалы созданы в программе PowerPoint и имеют формат ppt или же pptx. Материалы и темы для презентаций взяты из открытых источников и загружены их авторами, за качество и достоверность информации в них администрация сайта не отвечает, все права принадлежат их создателям. Если вы нашли то, что искали, отблагодарите авторов - поделитесь ссылкой в социальных сетях, а наш сайт добавьте в закладки.

Оцените презентацию от 1 до 5 баллов!

- Тип файла:ppt / pptx (powerpoint)

- Всего слайдов:18 слайдов

- Для класса:1,2,3,4,5,6,7,8,9,10,11

- Размер файла:862.50 kB

- Просмотров:85

- Скачиваний:0

- Автор:неизвестен

Слайды и текст к этой презентации:

№1 слайд

Содержание слайда: Оборотные средства, их состав, классификация, оборачиваемость

Оборотные средства, их состав, классификация, оборачиваемость

№2 слайд

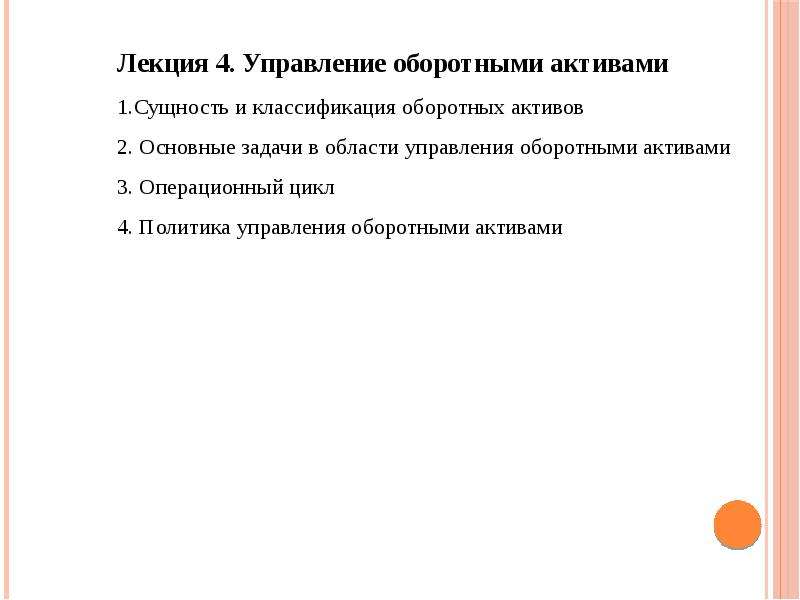

Содержание слайда: ВОПРОСЫ ПО ТЕМЕ

Понятие, состав и классификация оборотных средств

Нормирование оборотных средств

№3 слайд

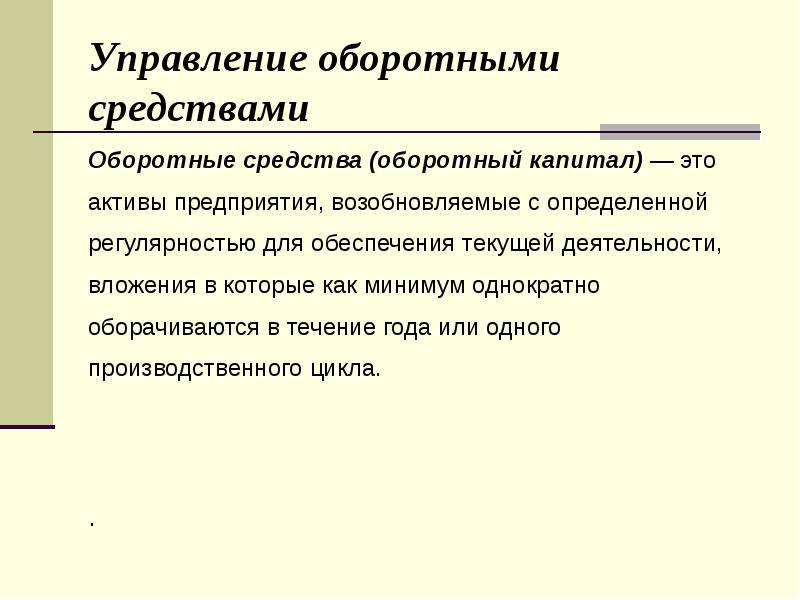

Содержание слайда: 1. ОБОРОТНЫЕ СРЕДСТВА ПРЕДПРИЯТИЯ

– совокупность денежных и материальных средств, однократно участвующих в производственном процессе и полностью переносящих свою стоимость на готовый продукт

№4 слайд

Содержание слайда: ОБОРОТНЫЕ СРЕДСТВА ГРУППИРУЮТСЯ ПО ЧЕТЫРЕМ ПРИЗНАКАМ:

сферам оборота;

элементам;

охвату нормированием;

источникам финансирования.

№5 слайд

Содержание слайда: 1. ПО СФЕРАМ ОБОРОТА

№6 слайд

Содержание слайда: ОБОРОТНЫЕ ФОНДЫ

часть средств производства, которые единожды участвуют в производственном процессе и свою стоимость сразу и полностью переносят на производимую продукцию

К оборотным фондам относятся: сырье, основные и вспомогательные материалы, комплектующие изделия, не законченная производством продукция, топливо, тара и другие предметы труда.

№7 слайд

Содержание слайда:

№8 слайд

Содержание слайда: ФОНДЫ ОБРАЩЕНИЯ

- это средства, обслуживающие процесс реализации продукции: готовая продукция на складе, товары, отгруженные заказчикам, но еще не оплаченные ими, средства в расчетах, денежные средства в кассе предприятия и на счетах в банках.

№9 слайд

Содержание слайда: ФОНДЫ ОБРАЩЕНИЯ

В сфере обращения происходит последовательное превращение готовой продукции на складе в отгруженную, далее – в денежные средства (в кассе и на банковских счетах организации) или в дебиторскую задолженность (средства в незаконченных расчетах с потребителем продукции и другими контрагентами хозяйственного оборота).

№10 слайд

Содержание слайда: ОБОРАЧИВАЕМОСТЬ ОБОРОТНЫХ СРЕДСТВ.

Стадии:

1. Денежная стадия кругооборота средств является подготовительной. Она протекает в сфере обращения, где происходит переход денежных средств в форму производственных запасов. Стоимость при этом не расходуется, а авансируется, так как после завершения кругооборота она возвращается. Завершением первой стадии прерывается товарное обращение, но не кругооборот.

№11 слайд

Содержание слайда: ОБОРАЧИВАЕМОСТЬ ОБОРОТНЫХ СРЕДСТВ.

2. Производительная стадия представляет собой непосредственный процесс производства. На этой стадии продолжает авансироваться стоимость создаваемой продукции, но не полностью, а в размере стоимости использованных производственных запасов, дополнительно авансируется затраты на заработную плату и связанные с ней расходы, а так же перенесенная стоимость основных производственных фондов.

№12 слайд

Содержание слайда: ОБОРАЧИВАЕМОСТЬ ОБОРОТНЫХ СРЕДСТВ.

3. На товарной стадии кругооборота продолжает авансироваться продукт труда (готовая продукция) в том же размере, что и на производительной стадии. Лишь после превращения товарной формы стоимости произведенной продукции в денежную авансированные средства восстанавливаются за счет части поступившей выручки от реализации продукции.

№13 слайд

Содержание слайда: КРУГООБОРОТ ОБОРОТНЫХ СРЕДСТВ

№14 слайд

Содержание слайда: 2. ПО ЭЛЕМЕНТАМ ОС БЫВАЮТ:

а) производственные запасы (сырье, основные материалы и покупные полуфабрикаты, вспомогательные материалы, топливо, тара, запасные части для ремонтов, малоценные и быстроизнашивающиеся предметы);

б) затраты на незаконченную продукцию (незавершенное производство и полуфабрикаты собственного изготовления, расходы будущих периодов);

в) готовая продукция (продукция на складах, отгруженная продукция);

г) денежные средства и средства в расчетах (денежные средства, дебиторская задолженность и прочие расчеты)

№15 слайд

Содержание слайда:

№16 слайд

Содержание слайда:

№17 слайд

Содержание слайда: ИСТОЧНИКИ ФОРМИРОВАНИЯ ОБОРОТНЫХ СРЕДСТВ

Оборотные средства формируются за счет финансовых ресурсов

Финансовые ресурсы

№18 слайд

Содержание слайда: ВОПРОС 2. НОРМИРОВАНИЕ ОС

- основа рационального использования средств предприятия, которое заключается в разработке обоснованных норм и нормативов оптимальных для бесперебойной и ритмичной работы предприятия

Скачать все slide презентации Оборотные средства, их состав, классификация, оборачиваемость Оборотные средства, их состав, классификация, оборачив одним архивом: