Презентация "Финансовые показатели инновационного проекта" - скачать презентации по Экономике онлайн

На нашем сайте вы можете скачать и просмотреть онлайн доклад-презентацию на тему "Финансовые показатели инновационного проекта" - скачать презентации по Экономике абсолютно бесплатно. Урок-презентация на эту тему содержит всего 82 слайда. Все материалы созданы в программе PowerPoint и имеют формат ppt или же pptx. Материалы и темы для презентаций взяты из открытых источников и загружены их авторами, за качество и достоверность информации в них администрация сайта не отвечает, все права принадлежат их создателям. Если вы нашли то, что искали, отблагодарите авторов - поделитесь ссылкой в социальных сетях, а наш сайт добавьте в закладки.

Оцените презентацию от 1 до 5 баллов!

- Тип файла:ppt / pptx (powerpoint)

- Всего слайдов:82 слайда

- Для класса:1,2,3,4,5,6,7,8,9,10,11

- Размер файла:3.09 MB

- Просмотров:83

- Скачиваний:0

- Автор:неизвестен

Слайды и текст к этой презентации:

№1 слайд

Содержание слайда:

№2 слайд

Содержание слайда: Два вопроса:

Сколько стоит бизнес? (компания, проект…)?

Насколько эффективны предполагаемые инвестиции?

Какой проект предпочесть инвестору?

Как сравнить проекты между собой?

№3 слайд

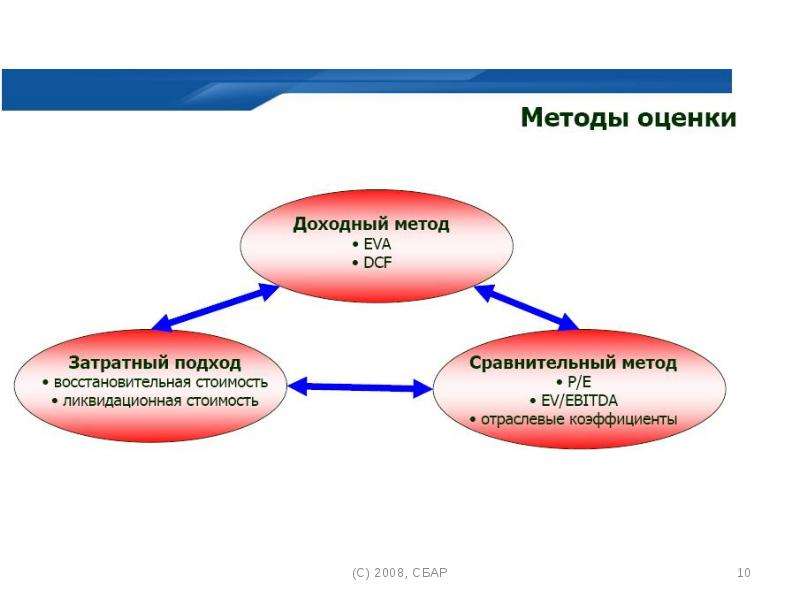

Содержание слайда: 1. Оценка стоимости бизнеса

= (Инвестиционная оценка)

Для целей бизнес-ангельского инвестирования достаточна КАЧЕСТВЕННАЯ ОЦЕНКА!

(Получается ли бизнес?)

№4 слайд

Содержание слайда: Оценка проекта/компании

Два термина - синонима:

Valuation – концентрация на процессе,

Appraising – концентрация на результате (цифра).

В случае привлечения независимого оценщика – основным

документом является оценочный отчет.

Внутри инвестиционных компаний оценка выполняется

аналитиками и associate.

№5 слайд

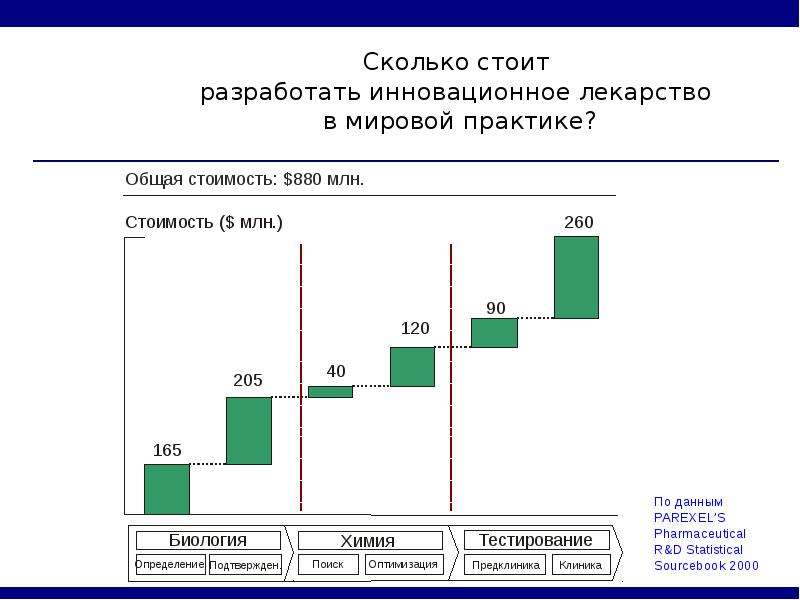

Содержание слайда: Сколько стоит

разработать инновационное лекарство

в мировой практике?

№6 слайд

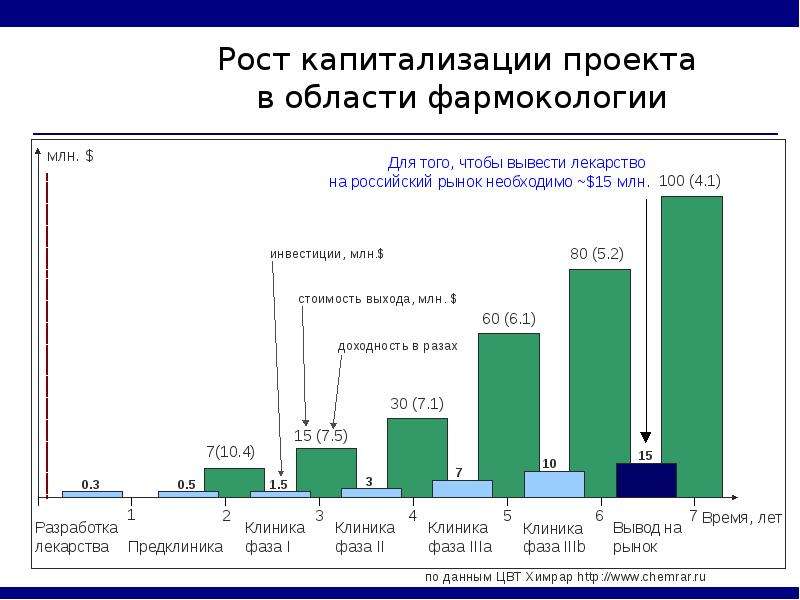

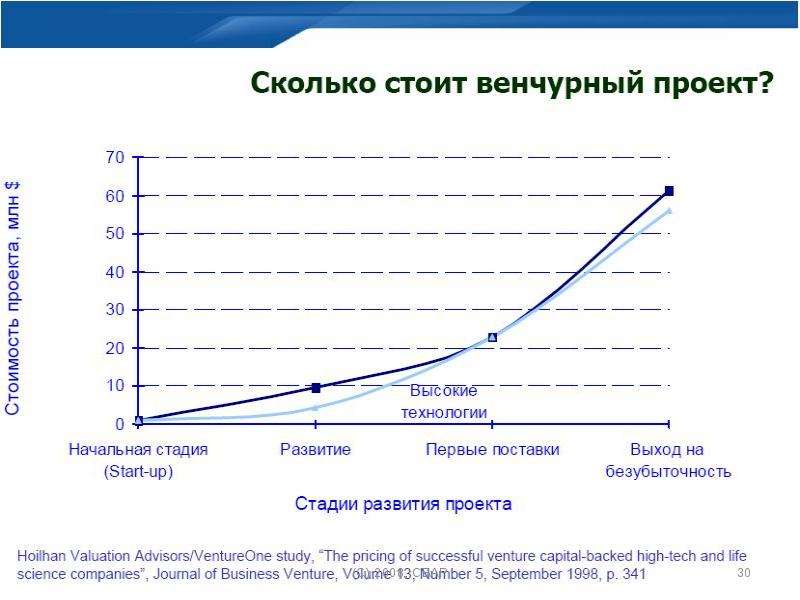

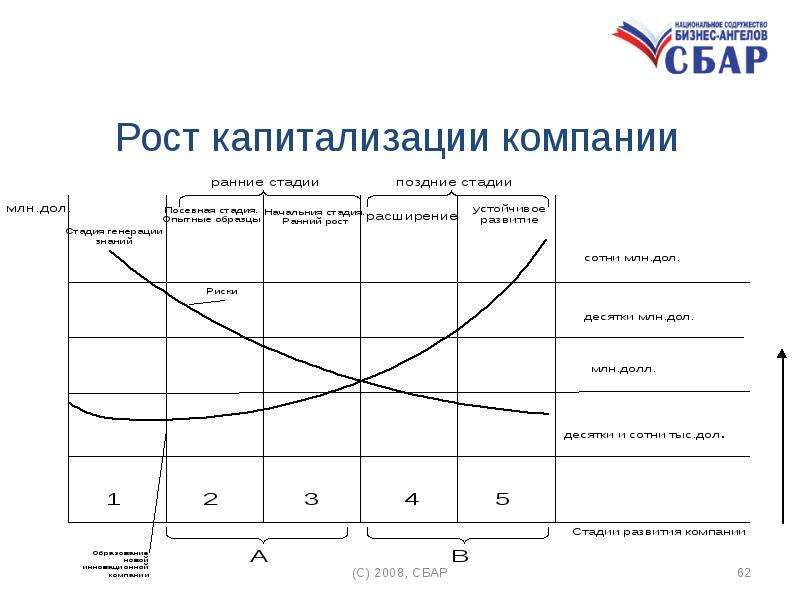

Содержание слайда: Рост капитализации проекта

в области фармокологии

№7 слайд

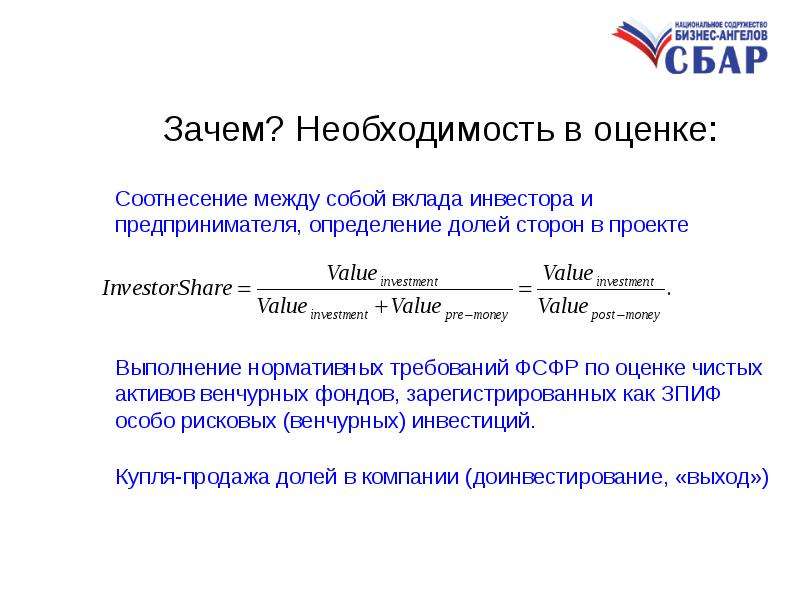

Содержание слайда: Зачем? Необходимость в оценке:

Соотнесение между собой вклада инвестора и

предпринимателя, определение долей сторон в проекте

Выполнение нормативных требований ФСФР по оценке чистых

активов венчурных фондов, зарегистрированных как ЗПИФ

особо рисковых (венчурных) инвестиций.

Купля-продажа долей в компании (доинвестирование, «выход»)

№8 слайд

Содержание слайда: Переговорный метод

№9 слайд

Содержание слайда: Инвестиционная оценка

№10 слайд

Содержание слайда:

№11 слайд

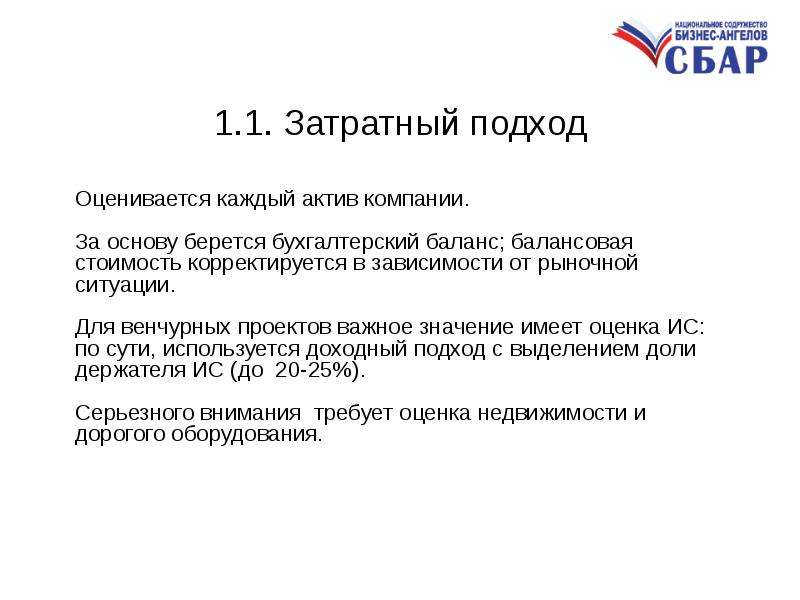

Содержание слайда: 1.1. Затратный подход

№12 слайд

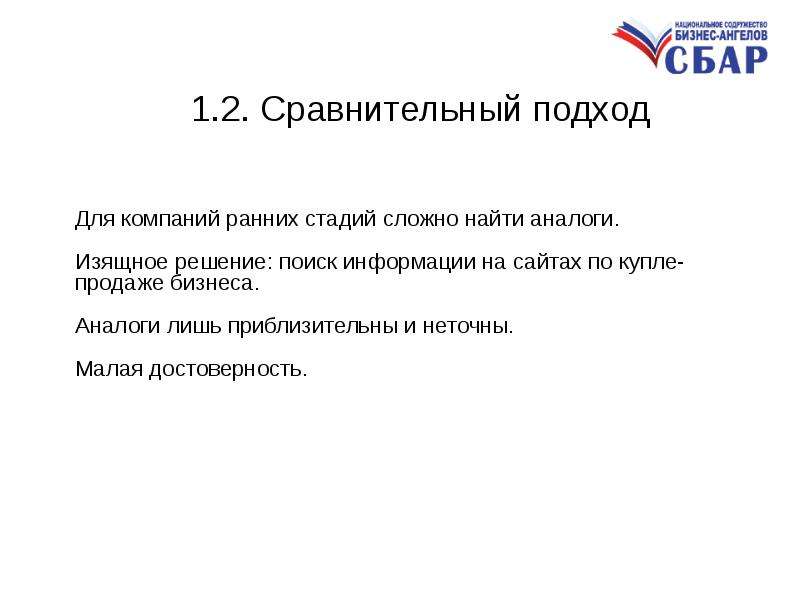

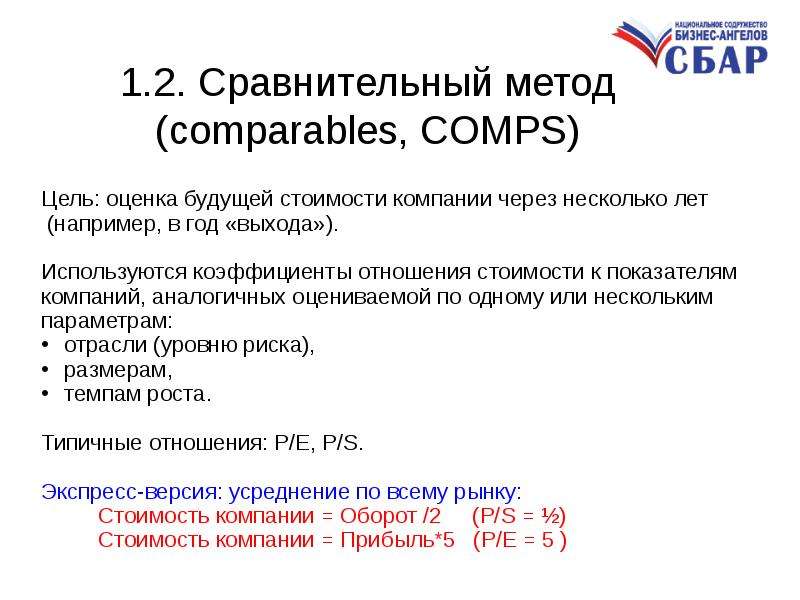

Содержание слайда: 1.2. Сравнительный подход

№13 слайд

Содержание слайда: 1.2. Сравнительный метод (comparables, COMPS)

Цель: оценка будущей стоимости компании через несколько лет

(например, в год «выхода»).

Используются коэффициенты отношения стоимости к показателям

компаний, аналогичных оцениваемой по одному или нескольким

параметрам:

отрасли (уровню риска),

размерам,

темпам роста.

Типичные отношения: P/E, P/S.

Экспресс-версия: усреднение по всему рынку:

Стоимость компании = Оборот /2 (P/S = ½)

Стоимость компании = Прибыль*5 (P/E = 5 )

№14 слайд

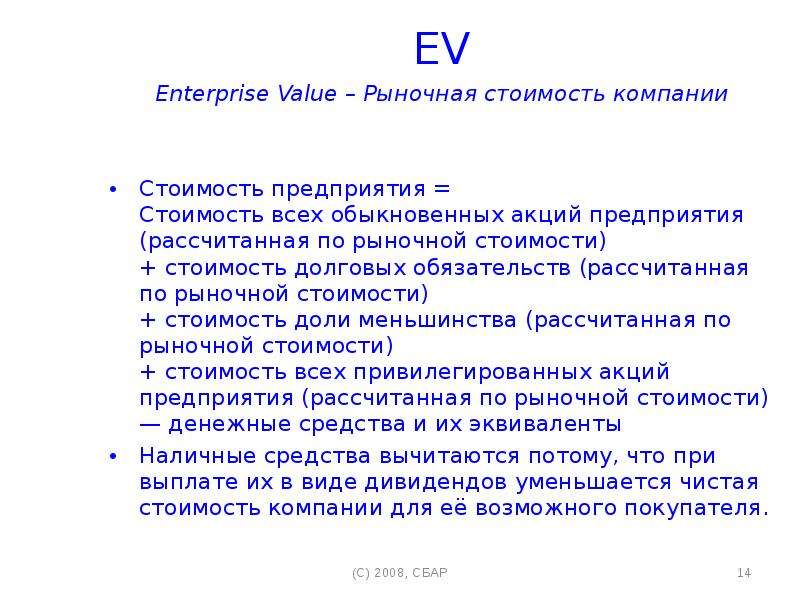

Содержание слайда: EV

EV

Enterprise Value – Рыночная стоимость компании

Стоимость предприятия =

Стоимость всех обыкновенных акций предприятия (рассчитанная по рыночной стоимости)

+ стоимость долговых обязательств (рассчитанная по рыночной стоимости)

+ стоимость доли меньшинства (рассчитанная по рыночной стоимости)

+ стоимость всех привилегированных акций предприятия (рассчитанная по рыночной стоимости)

— денежные средства и их эквиваленты

Наличные средства вычитаются потому, что при выплате их в виде дивидендов уменьшается чистая стоимость компании для её возможного покупателя.

№15 слайд

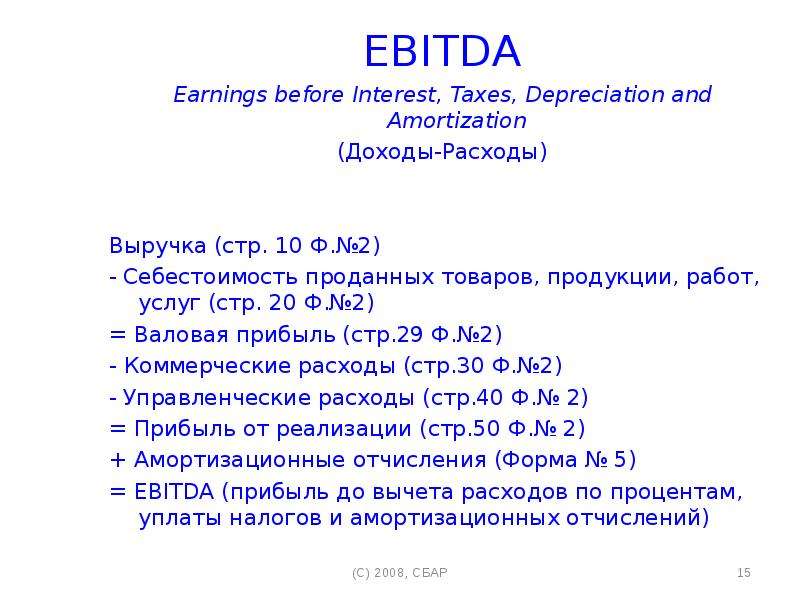

Содержание слайда: EBITDA

EBITDA

Earnings before Interest, Taxes, Depreciation and Amortization

(Доходы-Расходы)

Выручка (стр. 10 Ф.№2)

- Себестоимость проданных товаров, продукции, работ, услуг (стр. 20 Ф.№2)

= Валовая прибыль (стр.29 Ф.№2)

- Коммерческие расходы (стр.30 Ф.№2)

- Управленческие расходы (стр.40 Ф.№ 2)

= Прибыль от реализации (стр.50 Ф.№ 2)

+ Амортизационные отчисления (Форма № 5)

= EBITDA (прибыль до вычета расходов по процентам, уплаты налогов и амортизационных отчислений)

№16 слайд

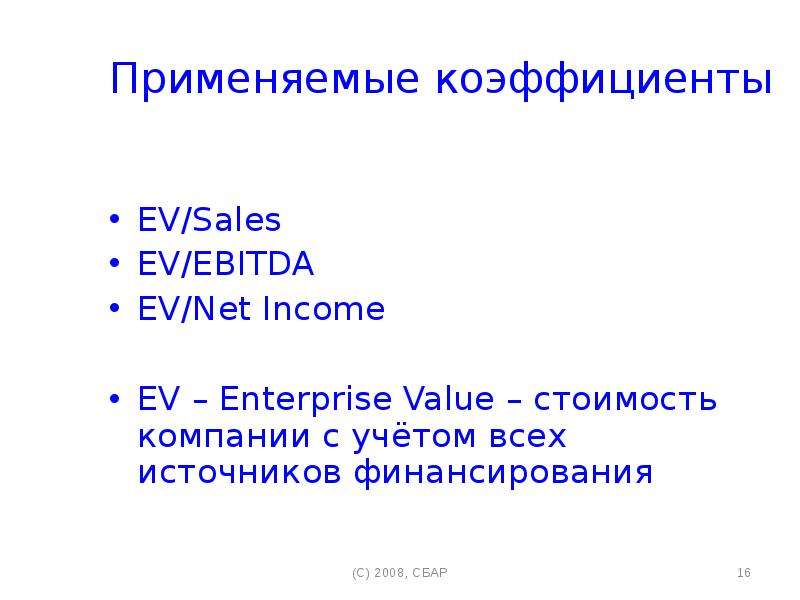

Содержание слайда: Применяемые коэффициенты

Применяемые коэффициенты

EV/Sales

EV/EBITDA

EV/Net Income

EV – Enterprise Value – стоимость компании с учётом всех источников финансирования

№17 слайд

Содержание слайда:

№18 слайд

Содержание слайда: Где взять данные?

Где взять данные?

http://www.google.com/finance/stockscreener

http://finance.yahoo.com/

http://rating.rbc.ru/

№19 слайд

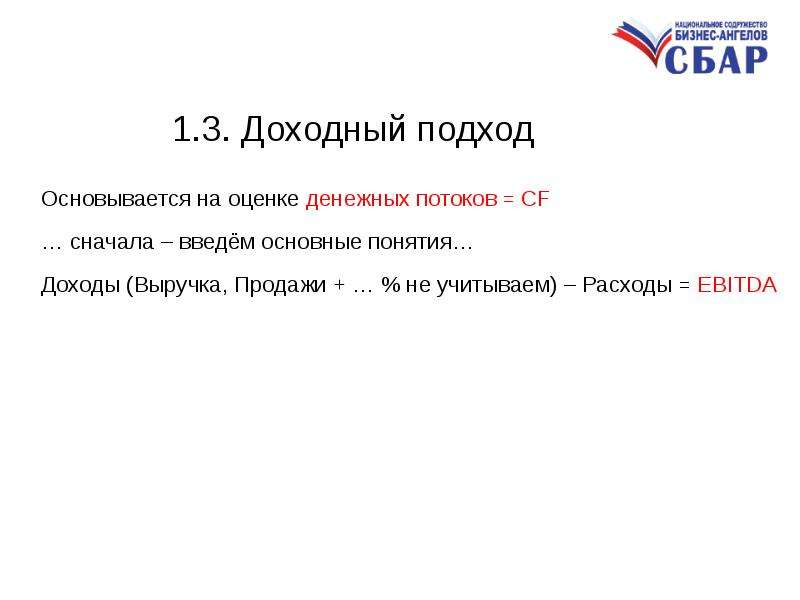

Содержание слайда: 1.3. Доходный подход

№20 слайд

Содержание слайда: Свободный денежный поток проекта - FCF

Под будущими денежными потоками по проекту понимается реальное значение денежных сумм каждого года, остающихся в распоряжении компании.

( т.н. свободный денежный поток- FCF)

Так как амортизация является неденежными затратами ( реального оттока денег не происходит), то реальное значение денежного потока больше бухгалтерского значения прибыли на величину амортизационных отчислений.

FCF = Операционная прибыль (EBIT ) – Налоги + Амортизация (- + ) Изменения в оборотном капитале – Инвестиционные затраты

№21 слайд

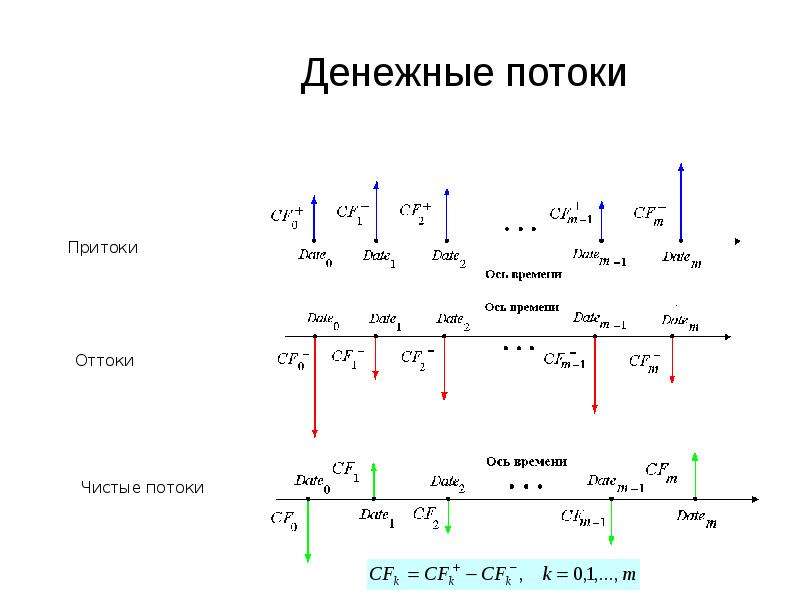

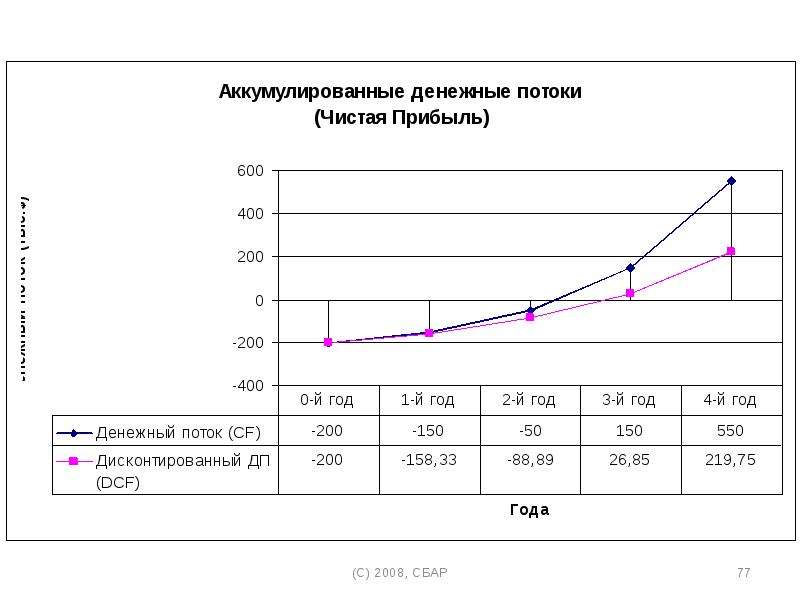

Содержание слайда: Денежные потоки

№22 слайд

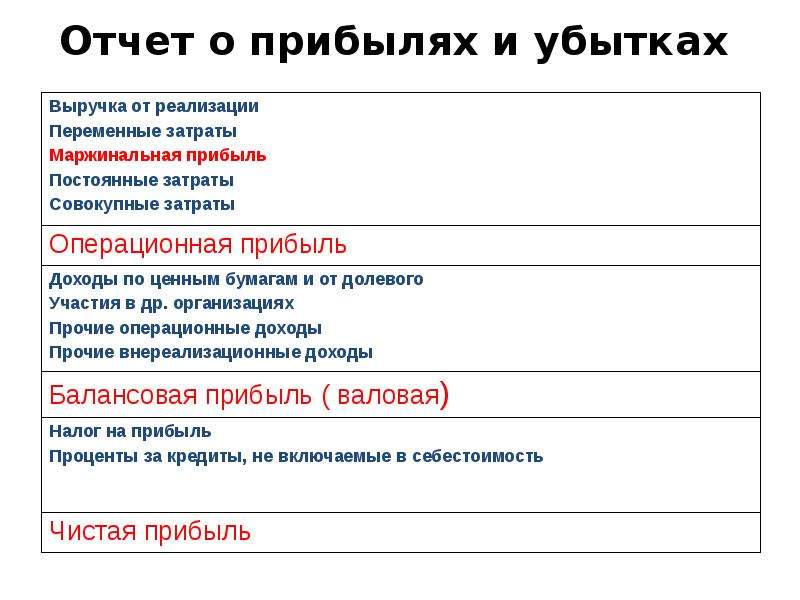

Содержание слайда: Отчет о прибылях и убытках

№23 слайд

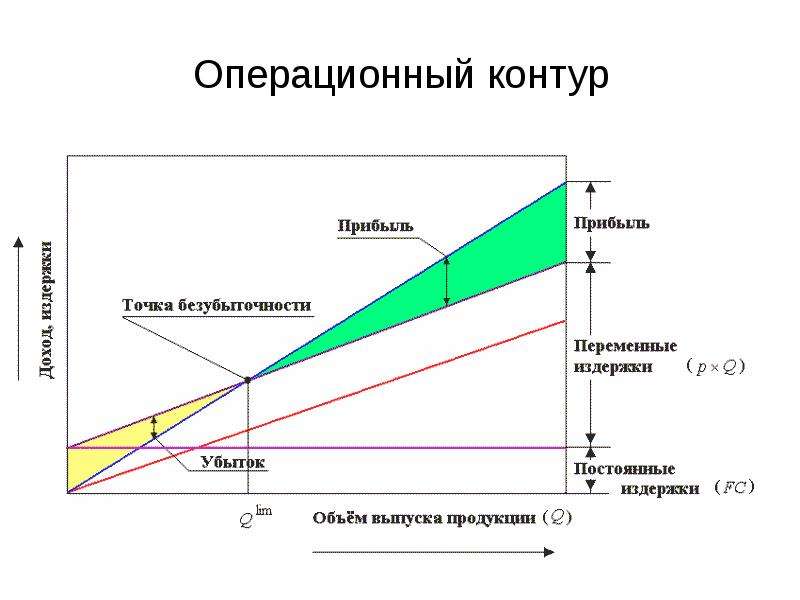

Содержание слайда: Операционный контур

№24 слайд

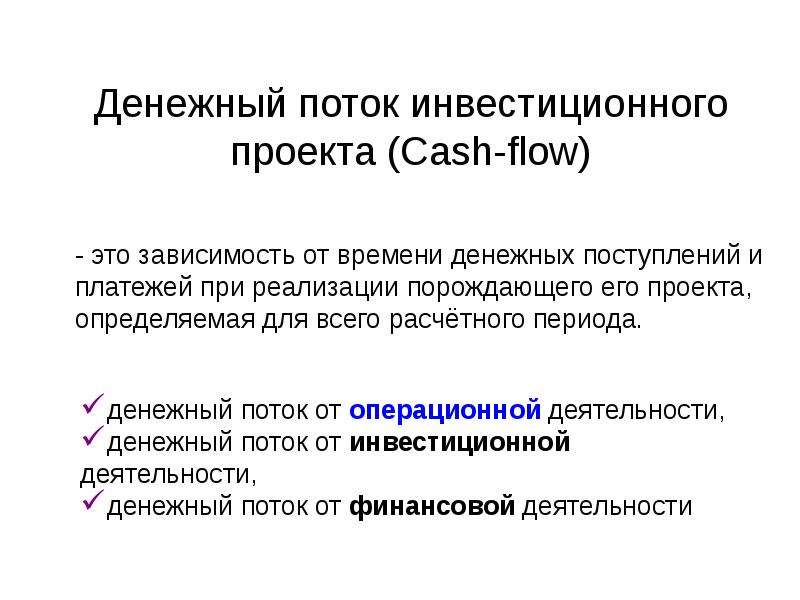

Содержание слайда: Денежный поток инвестиционного проекта (Cash-flow)

№25 слайд

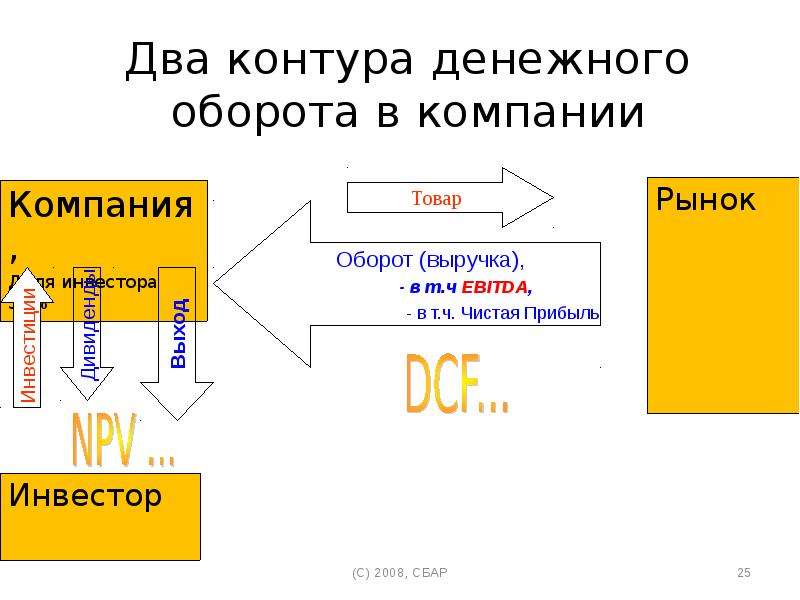

Содержание слайда: Два контура денежного оборота в компании

№26 слайд

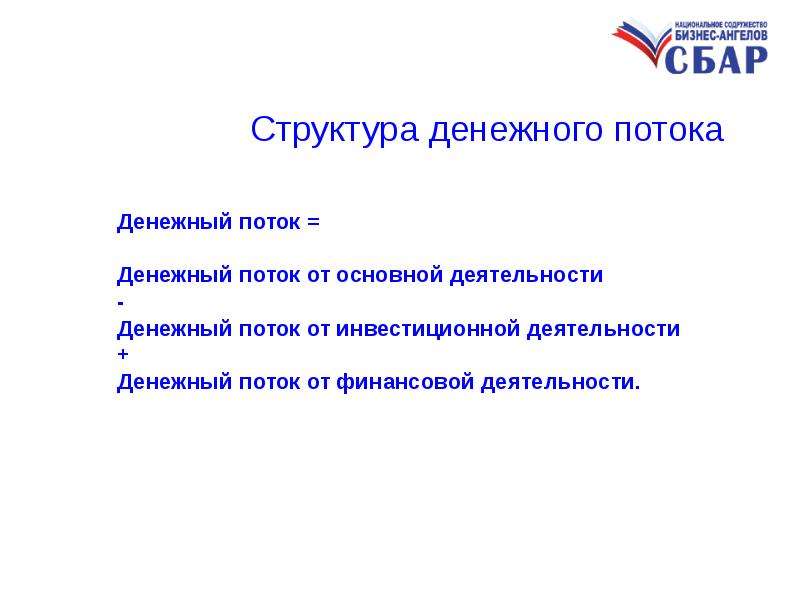

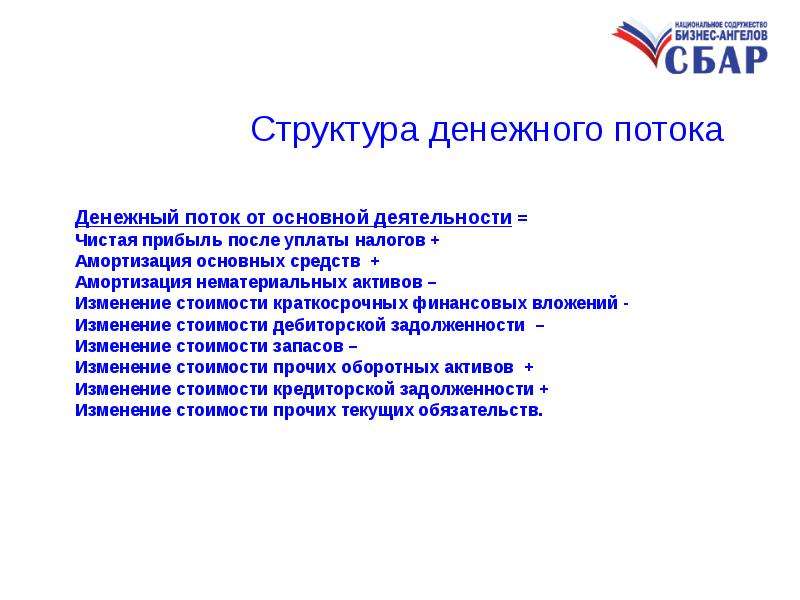

Содержание слайда: Структура денежного потока

№27 слайд

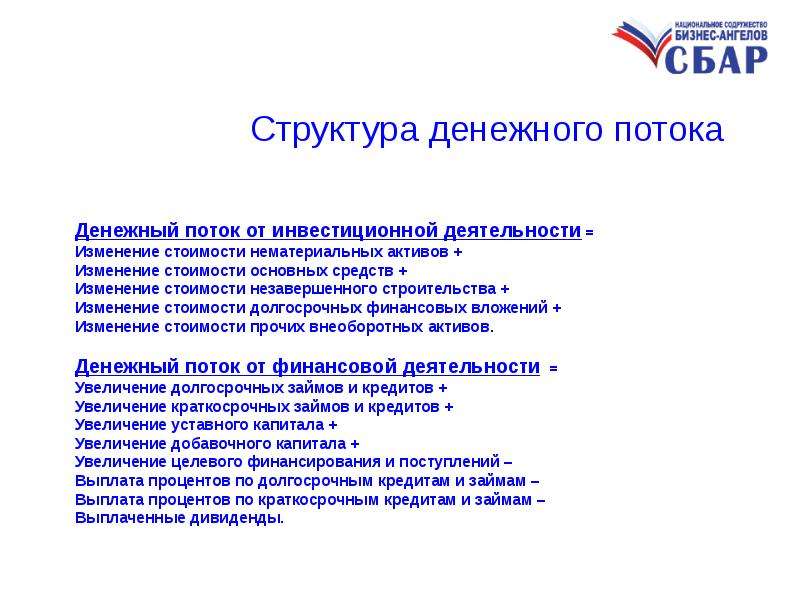

Содержание слайда: Структура денежного потока

№28 слайд

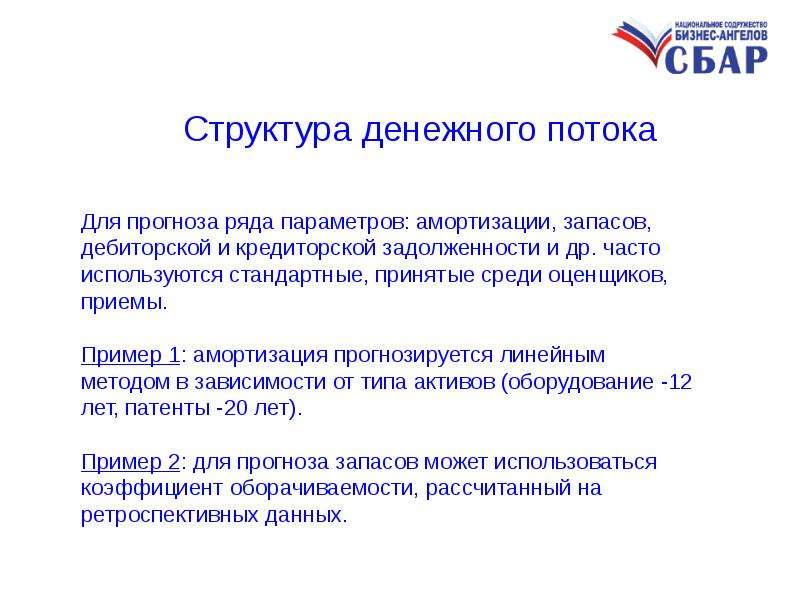

Содержание слайда: Структура денежного потока

№29 слайд

Содержание слайда: Структура денежного потока

№30 слайд

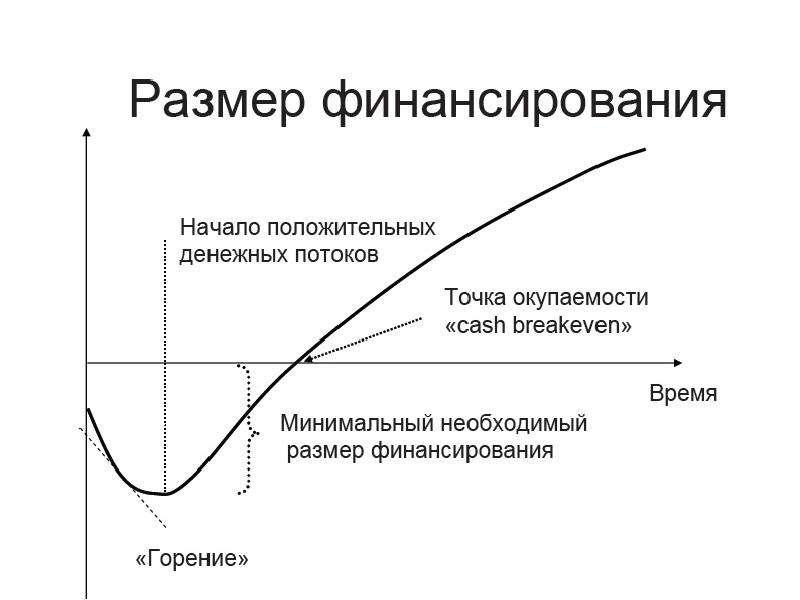

Содержание слайда:

№31 слайд

Содержание слайда:

№32 слайд

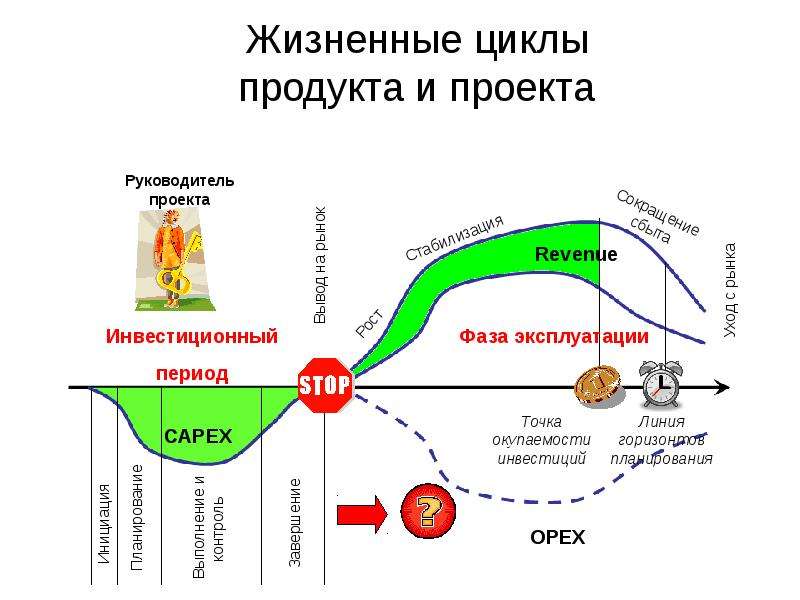

Содержание слайда: Жизненные циклы

продукта и проекта

№33 слайд

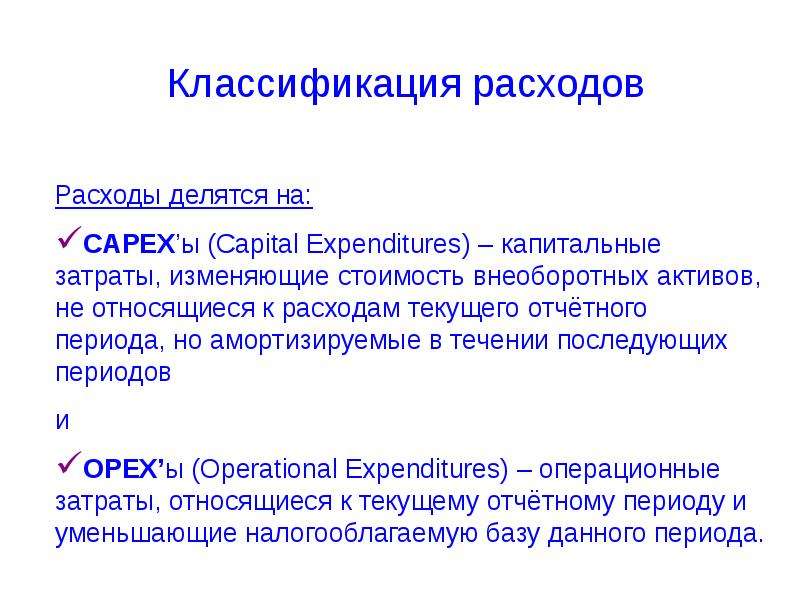

Содержание слайда: Классификация расходов

№34 слайд

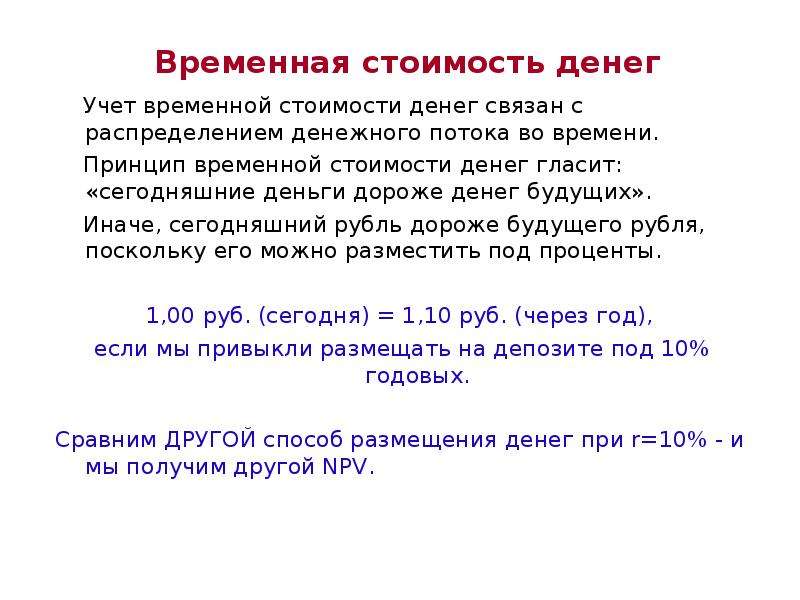

Содержание слайда: Временная стоимость денег

Учет временной стоимости денег связан с распределением денежного потока во времени.

Принцип временной стоимости денег гласит: «сегодняшние деньги дороже денег будущих».

Иначе, сегодняшний рубль дороже будущего рубля, поскольку его можно разместить под проценты.

1,00 руб. (сегодня) = 1,10 руб. (через год),

если мы привыкли размещать на депозите под 10% годовых.

Сравним ДРУГОЙ способ размещения денег при r=10% - и мы получим другой NPV.

№35 слайд

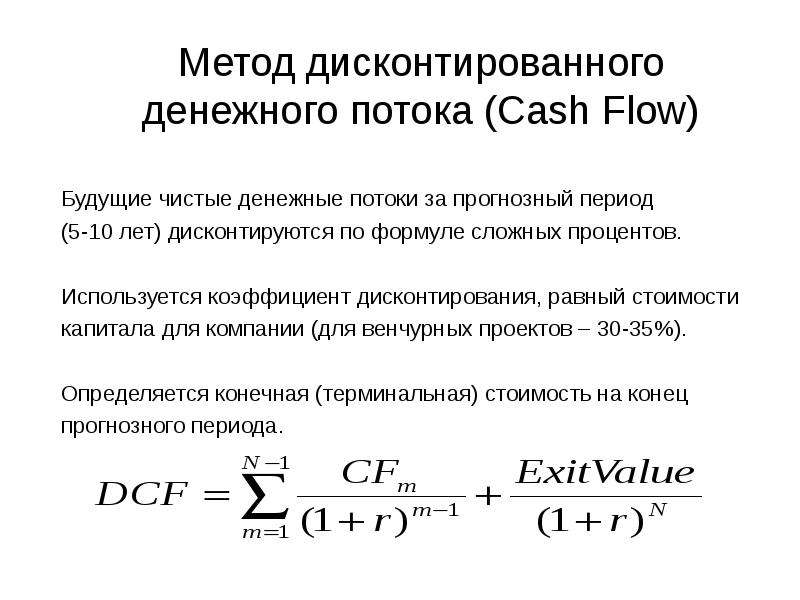

Содержание слайда: Метод дисконтированного денежного потока (Cash Flow)

Будущие чистые денежные потоки за прогнозный период

(5-10 лет) дисконтируются по формуле сложных процентов.

Используется коэффициент дисконтирования, равный стоимости

капитала для компании (для венчурных проектов – 30-35%).

Определяется конечная (терминальная) стоимость на конец

прогнозного периода.

№36 слайд

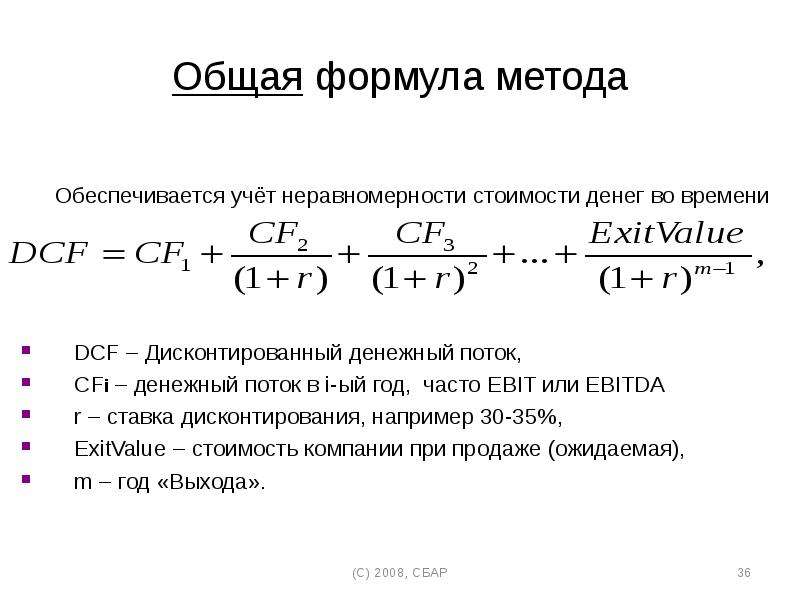

Содержание слайда: Общая формула метода

Обеспечивается учёт неравномерности стоимости денег во времени

№37 слайд

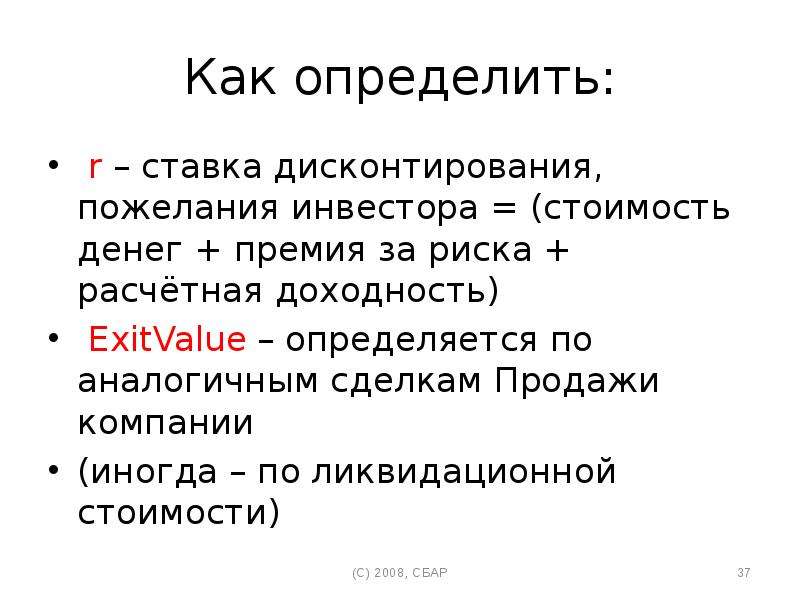

Содержание слайда: Как определить:

r – ставка дисконтирования, пожелания инвестора = (стоимость денег + премия за риска + расчётная доходность)

ExitValue – определяется по аналогичным сделкам Продажи компании

(иногда – по ликвидационной стоимости)

№38 слайд

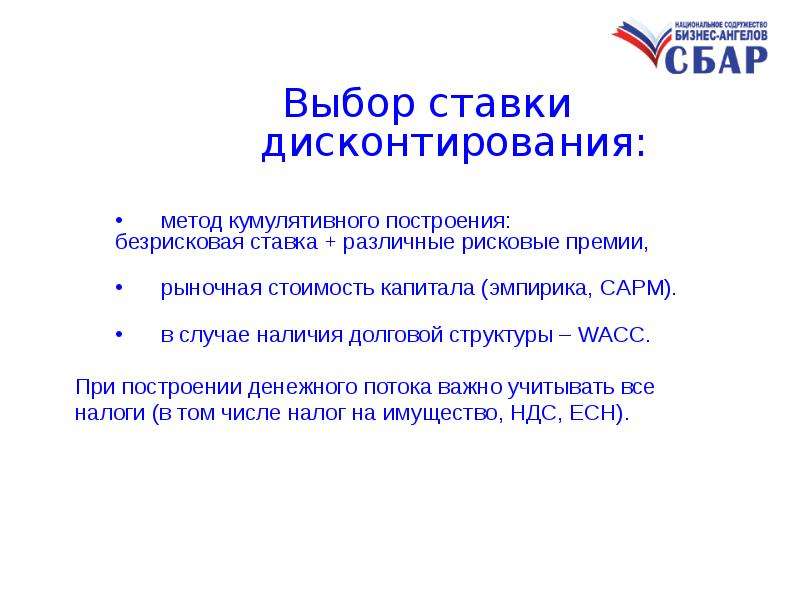

Содержание слайда: Выбор ставки дисконтирования:

№39 слайд

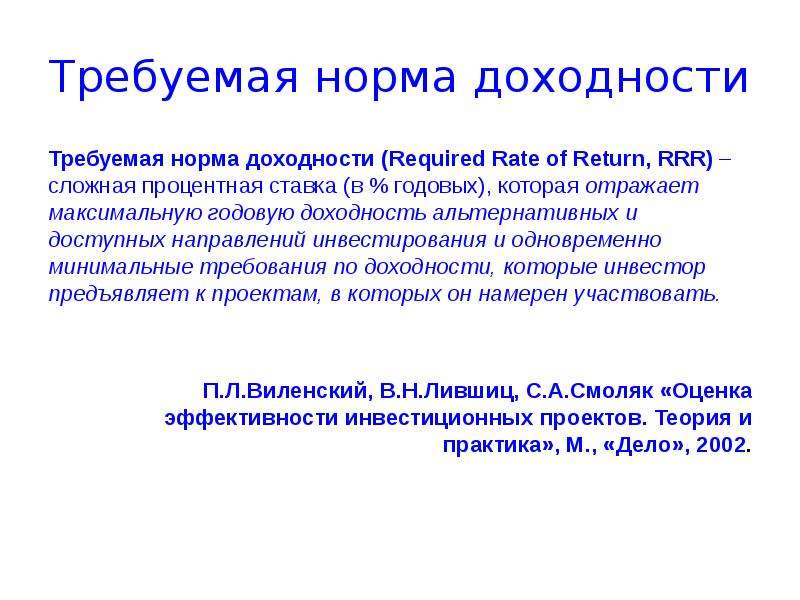

Содержание слайда: Требуемая норма доходности

Требуемая норма доходности (Required Rate of Return, RRR) – сложная процентная ставка (в % годовых), которая отражает максимальную годовую доходность альтернативных и доступных направлений инвестирования и одновременно минимальные требования по доходности, которые инвестор предъявляет к проектам, в которых он намерен участвовать.

П.Л.Виленский, В.Н.Лившиц, С.А.Смоляк «Оценка эффективности инвестиционных проектов. Теория и практика», М., «Дело», 2002.

№40 слайд

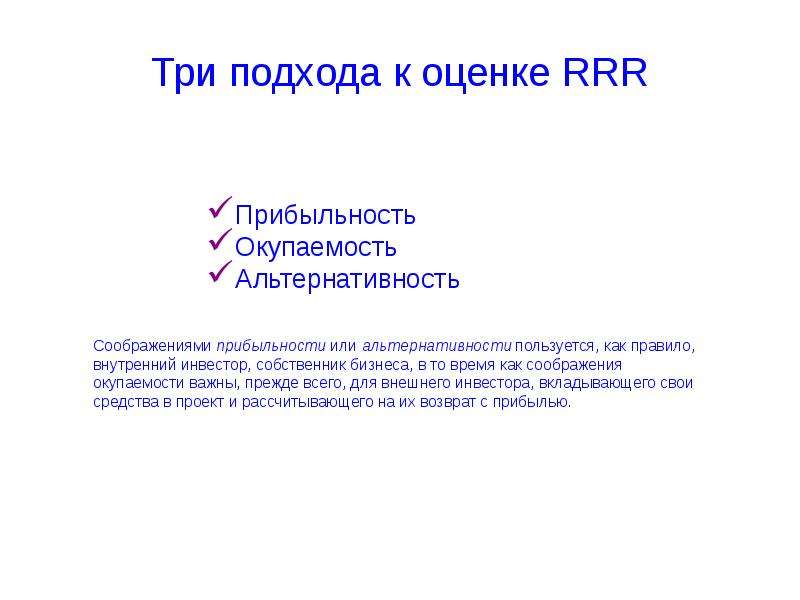

Содержание слайда: Три подхода к оценке RRR

№41 слайд

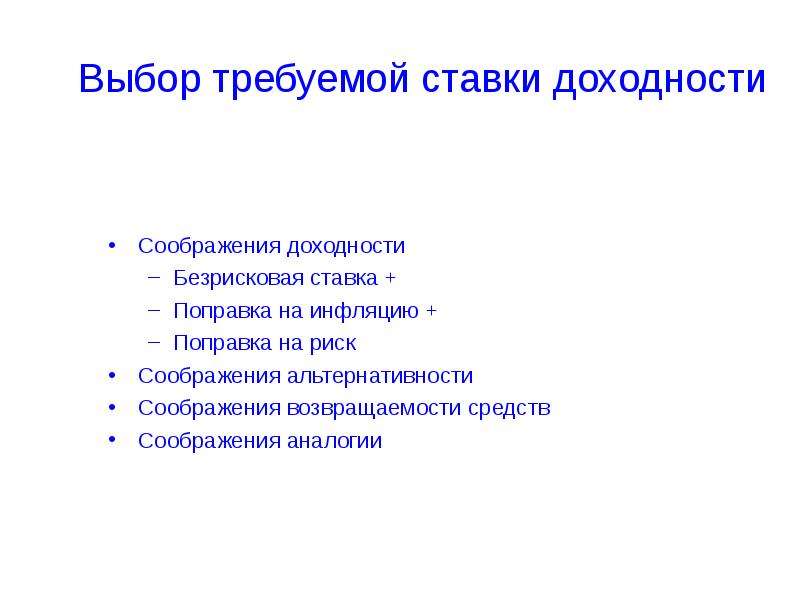

Содержание слайда: Выбор требуемой ставки доходности

Соображения доходности

Безрисковая ставка +

Поправка на инфляцию +

Поправка на риск

Соображения альтернативности

Соображения возвращаемости средств

Соображения аналогии

№42 слайд

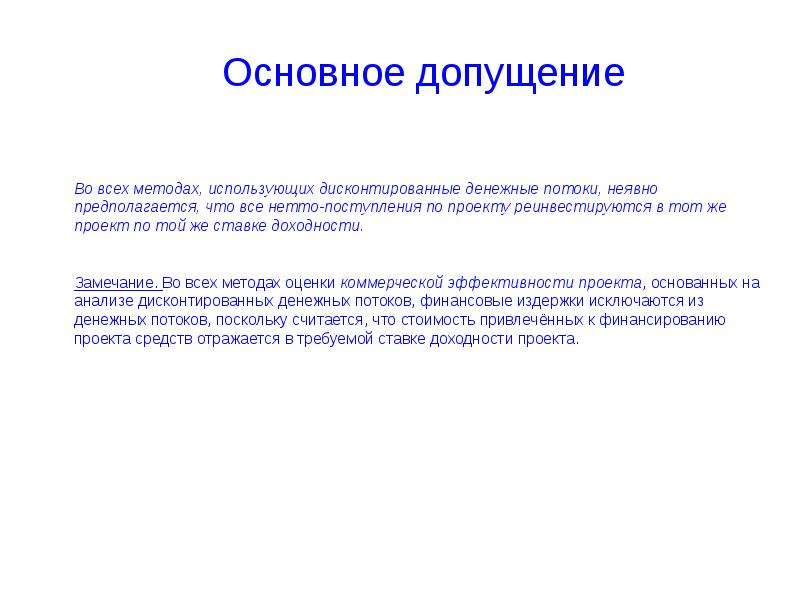

Содержание слайда: Основное допущение

№43 слайд

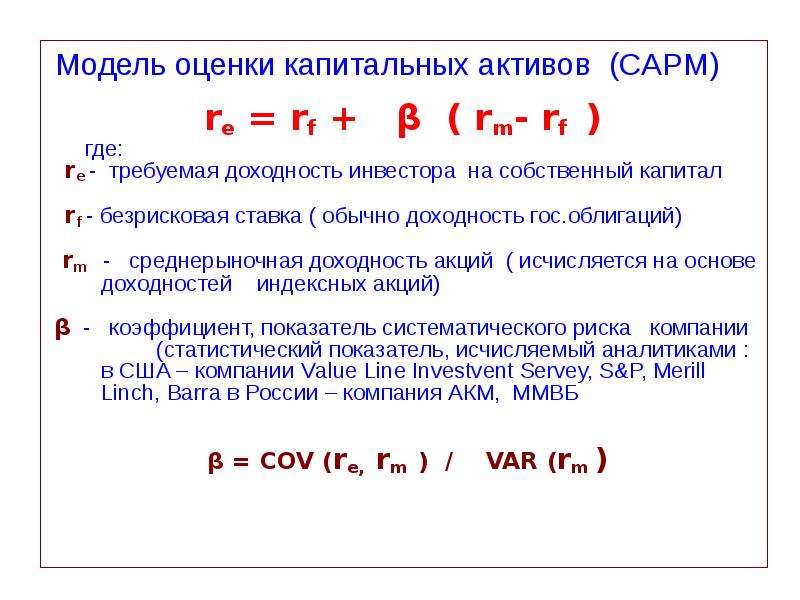

Содержание слайда: Модель оценки капитальных активов (CAPM)

Модель оценки капитальных активов (CAPM)

re = rf + β ( rm- rf )

где:

re - требуемая доходность инвестора на собственный капитал

rf - безрисковая ставка ( обычно доходность гос.облигаций)

rm - среднерыночная доходность акций ( исчисляется на основе доходностей индексных акций)

β - коэффициент, показатель систематического риска компании (статистический показатель, исчисляемый аналитиками : в США – компании Vаlue Line Investvent Servey, S&P, Merill Linch, Barra в России – компания АКМ, ММВБ

β = COV (re, rm ) / VAR (rm )

№44 слайд

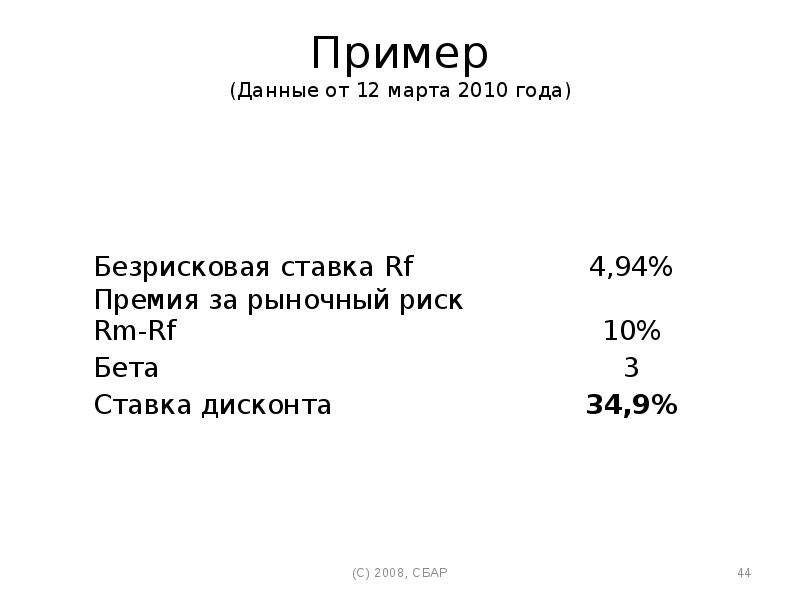

Содержание слайда: Пример

(Данные от 12 марта 2010 года)

№45 слайд

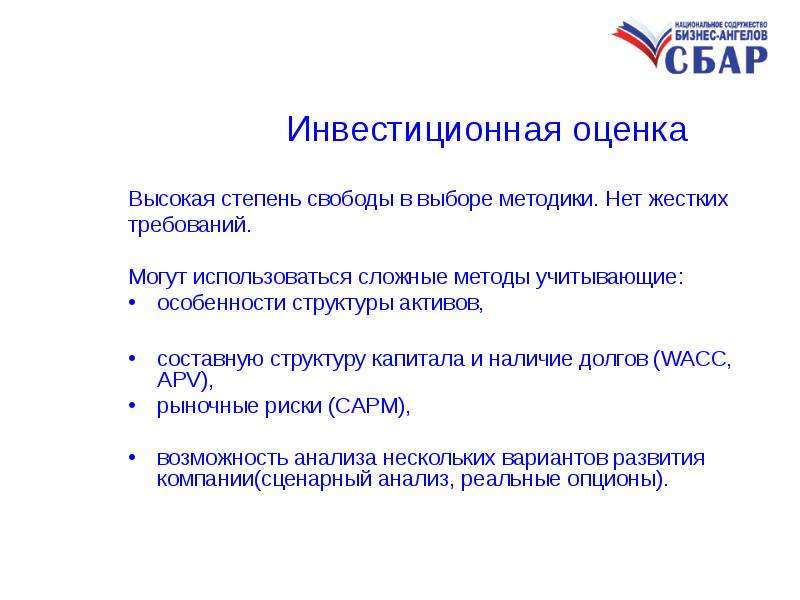

Содержание слайда: Инвестиционная оценка

Высокая степень свободы в выборе методики. Нет жестких

требований.

Могут использоваться сложные методы учитывающие:

особенности структуры активов,

составную структуру капитала и наличие долгов (WACC, APV),

рыночные риски (CAPM),

возможность анализа нескольких вариантов развития компании(сценарный анализ, реальные опционы).

№46 слайд

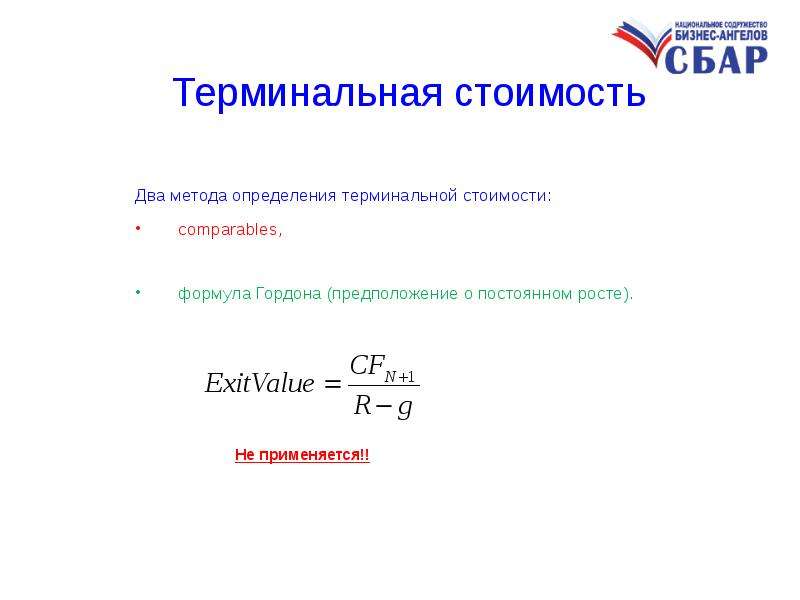

Содержание слайда: Терминальная стоимость

Два метода определения терминальной стоимости:

сomparables,

формула Гордона (предположение о постоянном росте).

№47 слайд

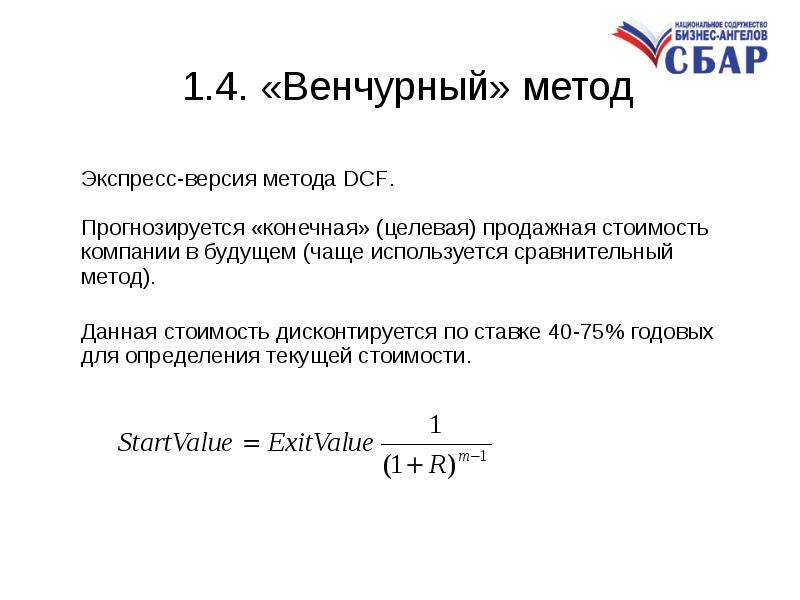

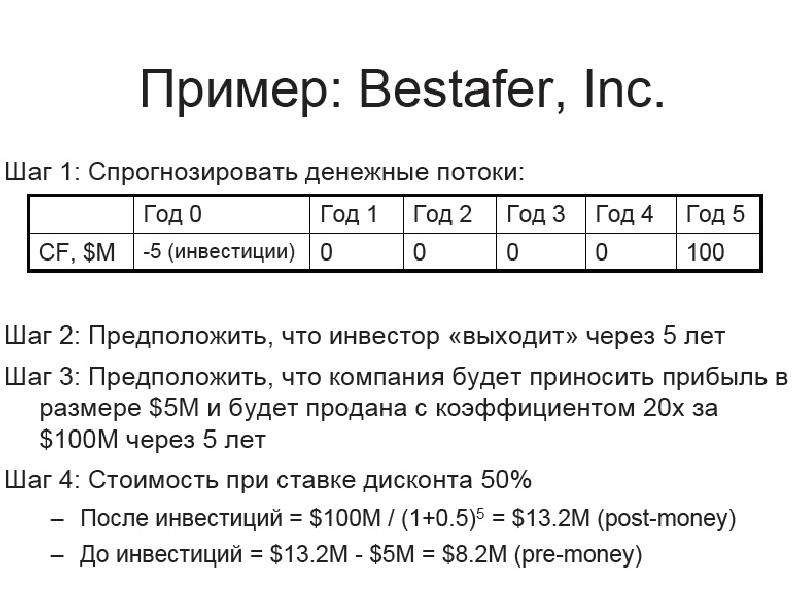

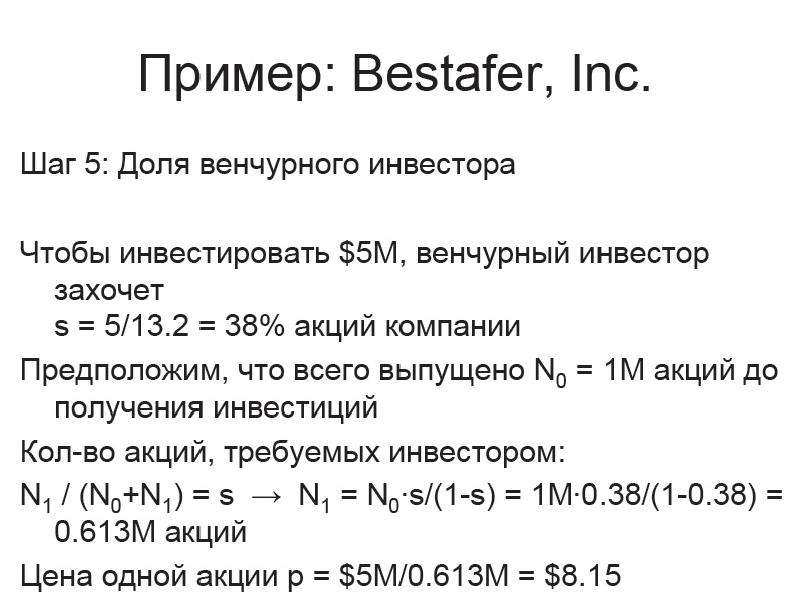

Содержание слайда: 1.4. «Венчурный» метод

Экспресс-версия метода DCF.

Прогнозируется «конечная» (целевая) продажная стоимость

компании в будущем (чаще используется сравнительный

метод).

Данная стоимость дисконтируется по ставке 40-75% годовых

для определения текущей стоимости.

№48 слайд

Содержание слайда: Денежные потоки

№49 слайд

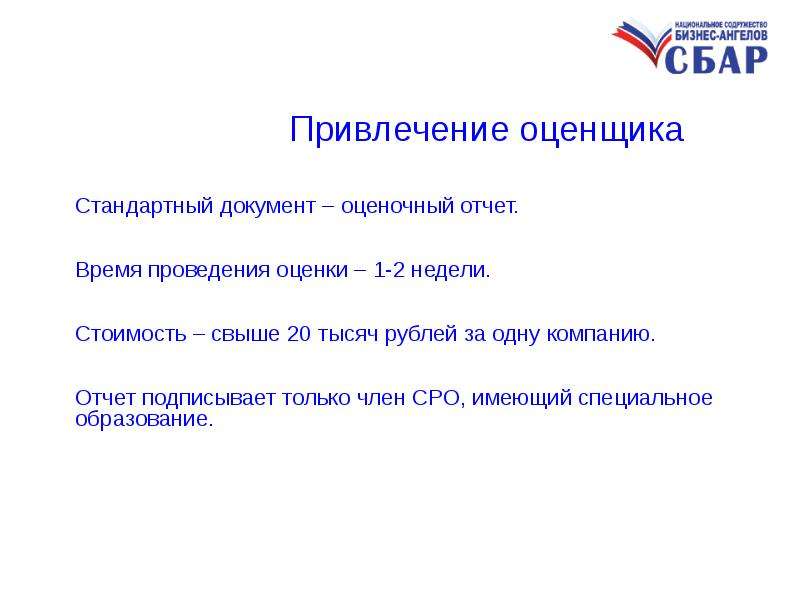

Содержание слайда: Привлечение оценщика

№50 слайд

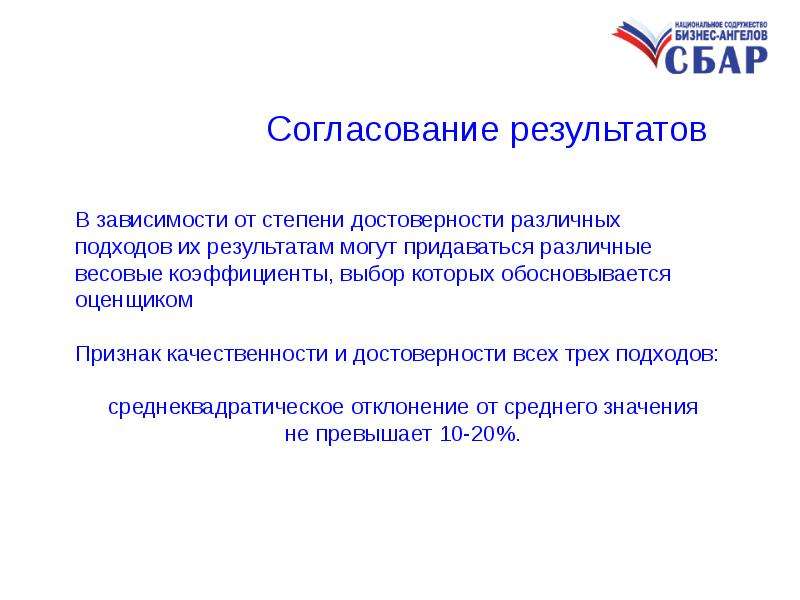

Содержание слайда: Согласование результатов

№51 слайд

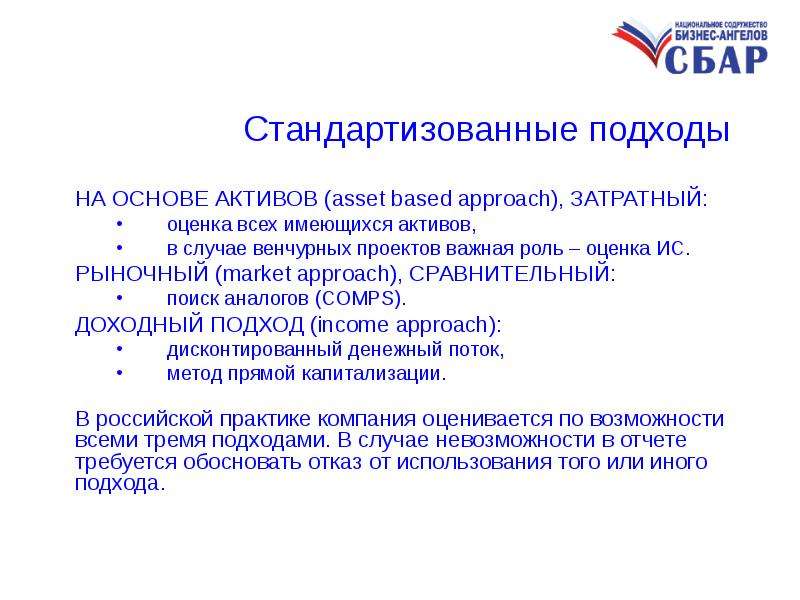

Содержание слайда: Стандартизованные подходы

№52 слайд

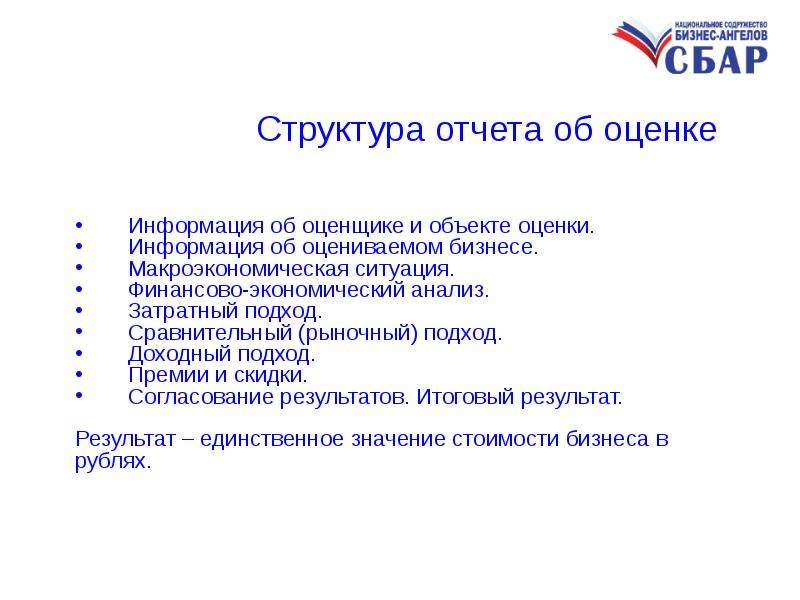

Содержание слайда: Структура отчета об оценке

№53 слайд

Содержание слайда:

№54 слайд

Содержание слайда:

№55 слайд

Содержание слайда: 2. Оценка эффективности

возможных инвестиций

Используются:

- NPV – в руб. ($, …)

- и IRR – в %

№56 слайд

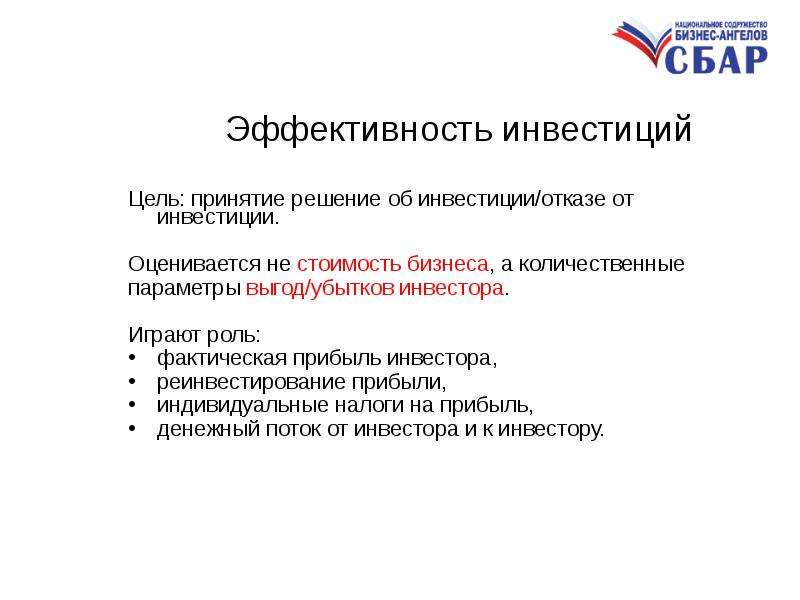

Содержание слайда: Эффективность инвестиций

Цель: принятие решение об инвестиции/отказе от инвестиции.

Оценивается не стоимость бизнеса, а количественные

параметры выгод/убытков инвестора.

Играют роль:

фактическая прибыль инвестора,

реинвестирование прибыли,

индивидуальные налоги на прибыль,

денежный поток от инвестора и к инвестору.

№57 слайд

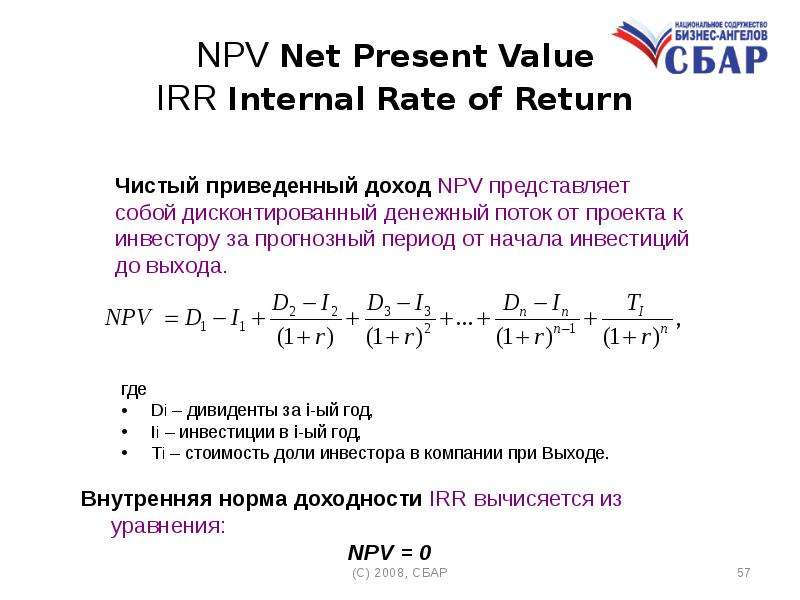

Содержание слайда: NPV Net Present Value

IRR Internal Rate of Return

№58 слайд

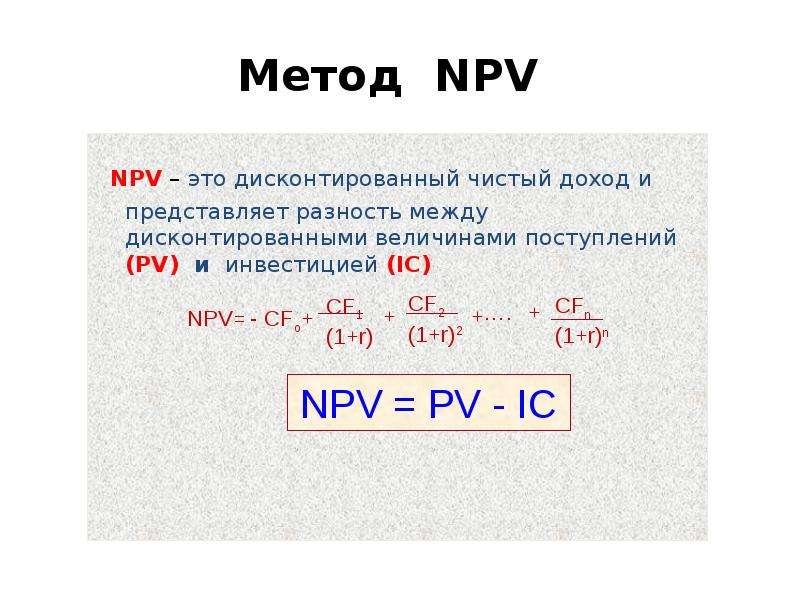

Содержание слайда: Метод NPV

NPV – это дисконтированный чистый доход и представляет разность между дисконтированными величинами поступлений (PV) и инвестицией (IC)

№59 слайд

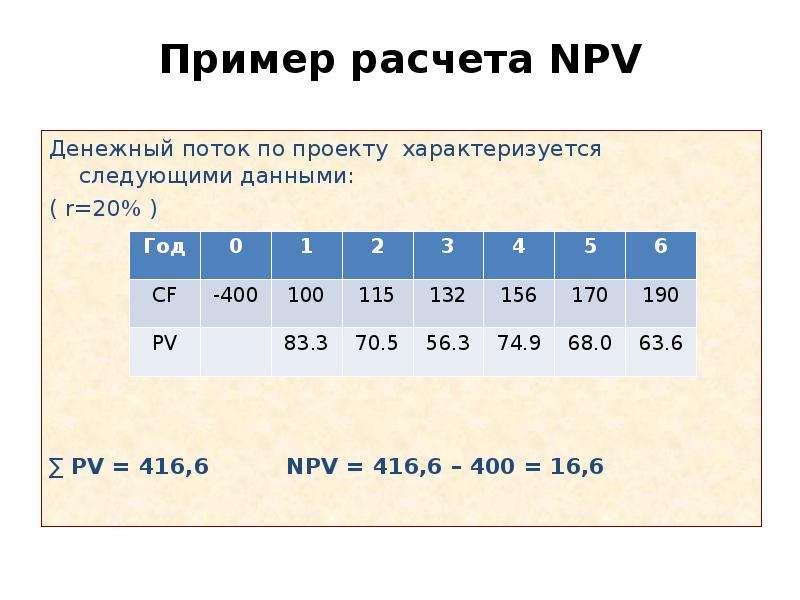

Содержание слайда: Пример расчета NPV

Денежный поток по проекту характеризуется следующими данными:

( r=20% )

∑ PV = 416,6 NPV = 416,6 – 400 = 16,6

№60 слайд

Содержание слайда: Сравните проекты

№61 слайд

Содержание слайда:

№62 слайд

Содержание слайда:

№63 слайд

Содержание слайда: Что такое NPV и что такое DCF...

(суммарный поток за все периоды с учётом дисконтирования)

№64 слайд

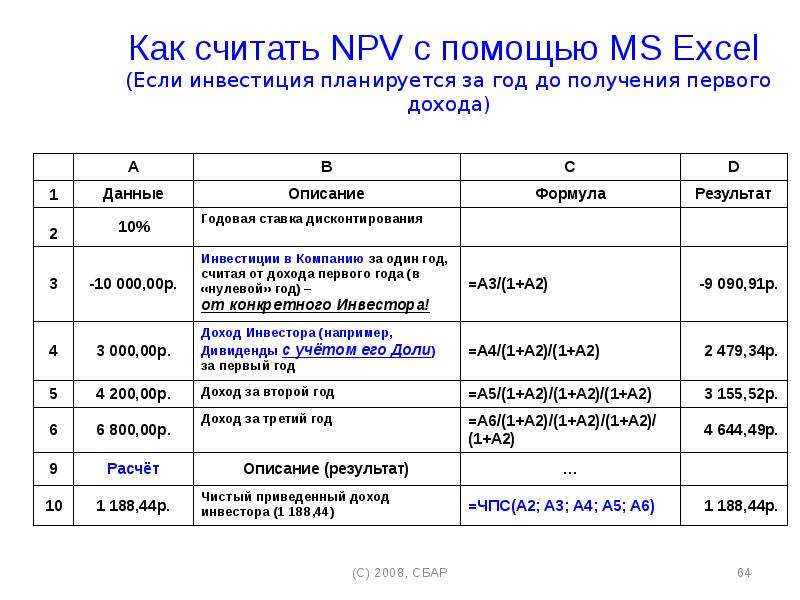

Содержание слайда: Как считать NPV с помощью MS Excel

(Если инвестиция планируется за год до получения первого дохода)

№65 слайд

Содержание слайда: Как считать NPV с помощью MS Excel

(Если первый доход приходится в тот же год, когда делается инвестирование)

№66 слайд

Содержание слайда: Как считать IRR с помощью MS Excel

№67 слайд

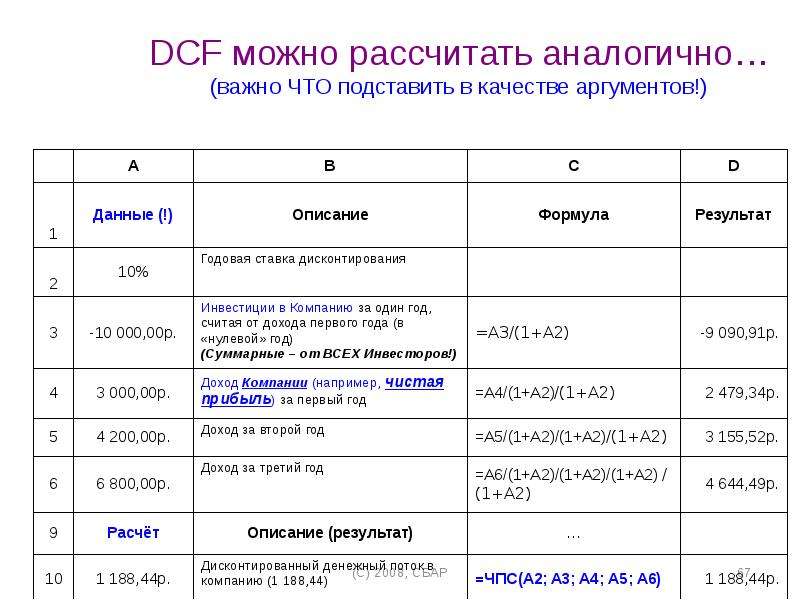

Содержание слайда: DCF можно рассчитать аналогично…

(важно ЧТО подставить в качестве аргументов!)

№68 слайд

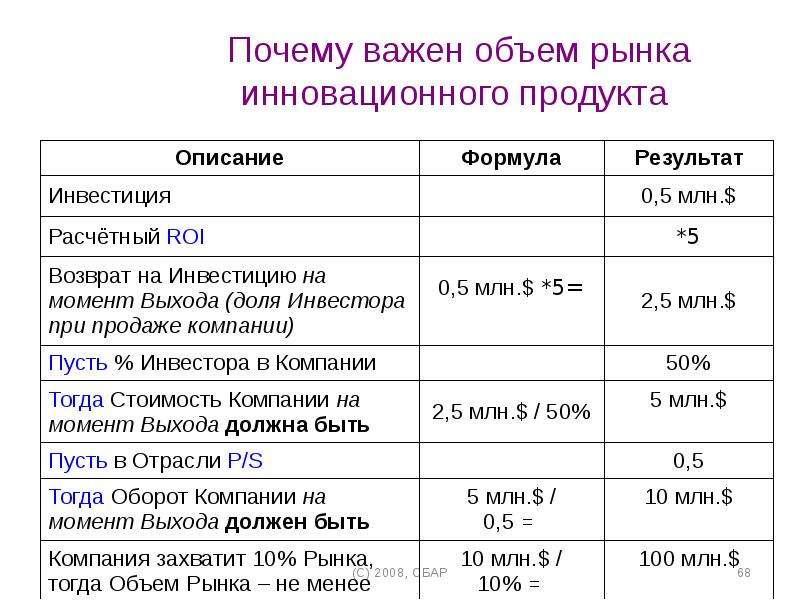

Содержание слайда: Почему важен объем рынка инновационного продукта

№69 слайд

Содержание слайда: Критерии предварительного отбора

на стадии Deal Flow

Командой проекта определён Продукт (Товар или Услуга), выводящийся на рынок, его новизна, его отличительные особенности и значимые конкурентные преимущества. Если инновационная технология позволяет предложить различные продукты (на различных рынках), необходимо определить тот Основной Продукт, коммерциализация которого наиболее выгодна.

(Заметим, что в зависимости от бизнес-модели проекта, понятия инновационный продукт проекта и товар (услуга) могут быть нетождественны).

Имеются доказательства реализуемости технологии - Наличие результатов независимой экспертизы, подтверждающих заявленные характеристики продукта.

Определён Потребитель, объем рынка не менее 100 млн.$ в год, темпы роста более 15%

Предложена реалистичная бизнес-модель (механизм продвижения Продукта: розница, дилерская сеть, интернет-продажи и т.п.)

Рынок позволяет поддерживать расчётную рентабельность продаваемого продукта больше 100%.

Разработана стратегия защиты бизнеса от конкуренции (включая защиту интеллектуальной собственности: патентование, know-how…)

Размер необходимых инвестиций не превышает 1 млн. $.

Ожидается возврат на инвестицию при выходе инвестора из проекта не менее IRR > 60%, что соответствует росту капитализации компании в 10 раз за ~ 5 лет.

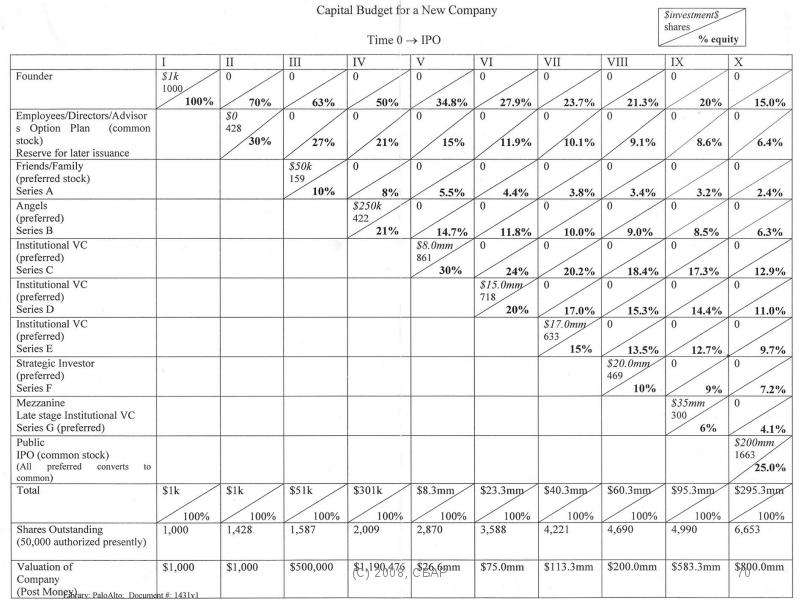

№70 слайд

Содержание слайда:

№71 слайд

Содержание слайда: Контактная информация

Тел./Факс: (499) 749-6408

E-mail: Info@russba.ru

www.russba.ru

№72 слайд

Содержание слайда: Приложения

СЧА

метод кумулятивного построения для определения ставки дисконтирования

Примеры

№73 слайд

Содержание слайда: Схема аналитического баланса

АКТИВЫ

Текущие активы

( Оборотный капитал)

Основные активы

( основной капитал )

№74 слайд

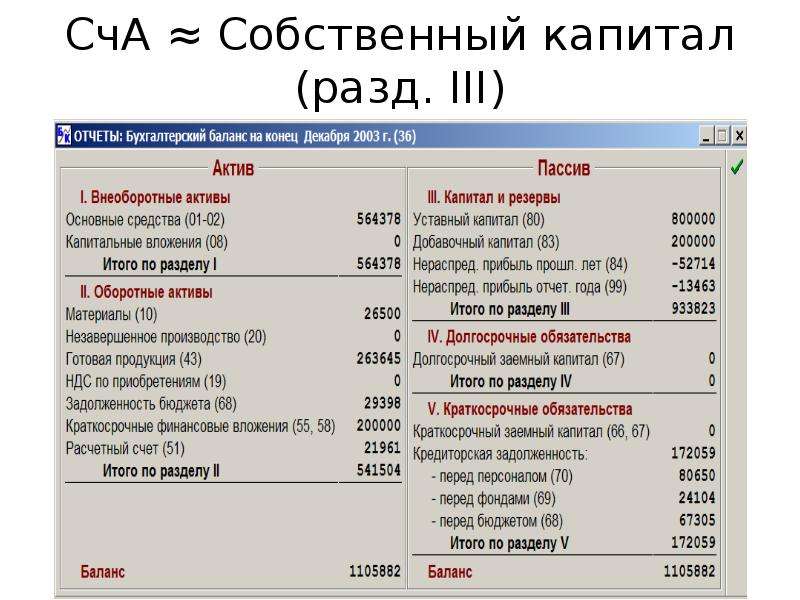

Содержание слайда: СчА ≈ Собственный капитал (разд. III)

№75 слайд

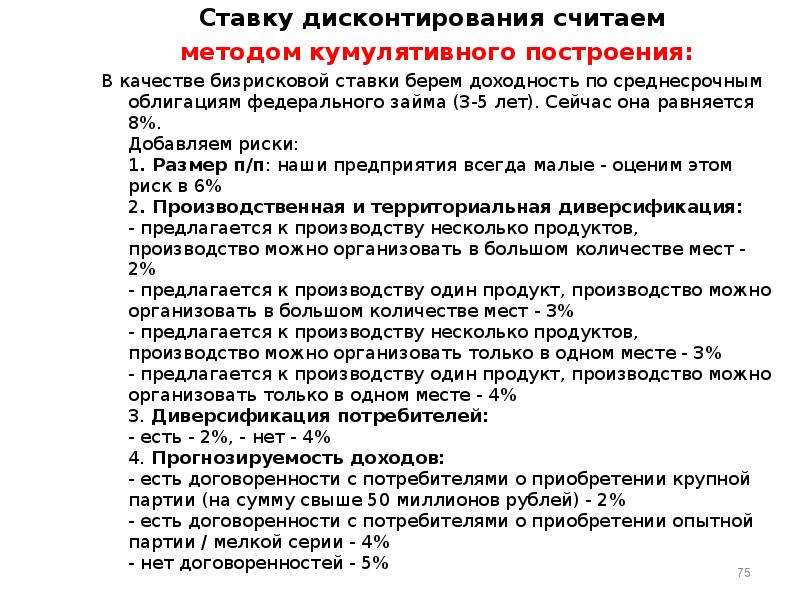

Содержание слайда: Ставку дисконтирования считаем

Ставку дисконтирования считаем

методом кумулятивного построения:

В качестве бизрисковой ставки берем доходность по среднесрочным облигациям федерального займа (3-5 лет). Сейчас она равняется 8%.

Добавляем риски:

1. Размер п/п: наши предприятия всегда малые - оценим этом риск в 6%

2. Производственная и территориальная диверсификация:

- предлагается к производству несколько продуктов, производство можно организовать в большом количестве мест - 2%

- предлагается к производству один продукт, производство можно организовать в большом количестве мест - 3%

- предлагается к производству несколько продуктов, производство можно организовать только в одном месте - 3%

- предлагается к производству один продукт, производство можно организовать только в одном месте - 4%

3. Диверсификация потребителей:

- есть - 2%, - нет - 4%

4. Прогнозируемость доходов:

- есть договоренности с потребителями о приобретении крупной партии (на сумму свыше 50 миллионов рублей) - 2%

- есть договоренности с потребителями о приобретении опытной партии / мелкой серии - 4%

- нет договоренностей - 5%

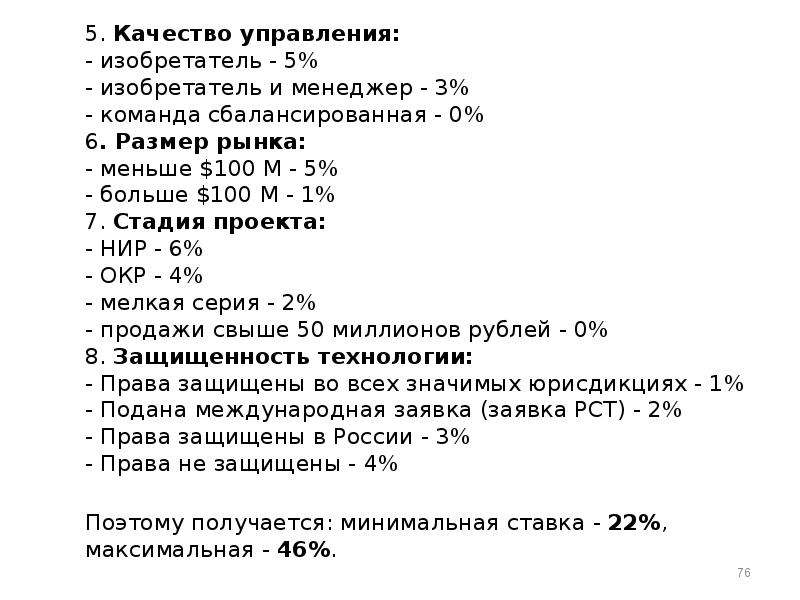

№76 слайд

Содержание слайда: 5. Качество управления:

- изобретатель - 5%

- изобретатель и менеджер - 3%

- команда сбалансированная - 0%

6. Размер рынка:

- меньше $100 М - 5%

- больше $100 M - 1%

7. Стадия проекта:

- НИР - 6%

- ОКР - 4%

- мелкая серия - 2%

- продажи свыше 50 миллионов рублей - 0%

8. Защищенность технологии:

- Права защищены во всех значимых юрисдикциях - 1%

- Подана международная заявка (заявка PCT) - 2%

- Права защищены в России - 3%

- Права не защищены - 4%

5. Качество управления:

- изобретатель - 5%

- изобретатель и менеджер - 3%

- команда сбалансированная - 0%

6. Размер рынка:

- меньше $100 М - 5%

- больше $100 M - 1%

7. Стадия проекта:

- НИР - 6%

- ОКР - 4%

- мелкая серия - 2%

- продажи свыше 50 миллионов рублей - 0%

8. Защищенность технологии:

- Права защищены во всех значимых юрисдикциях - 1%

- Подана международная заявка (заявка PCT) - 2%

- Права защищены в России - 3%

- Права не защищены - 4%

Поэтому получается: минимальная ставка - 22%, максимальная - 46%.

№77 слайд

Содержание слайда:

№78 слайд

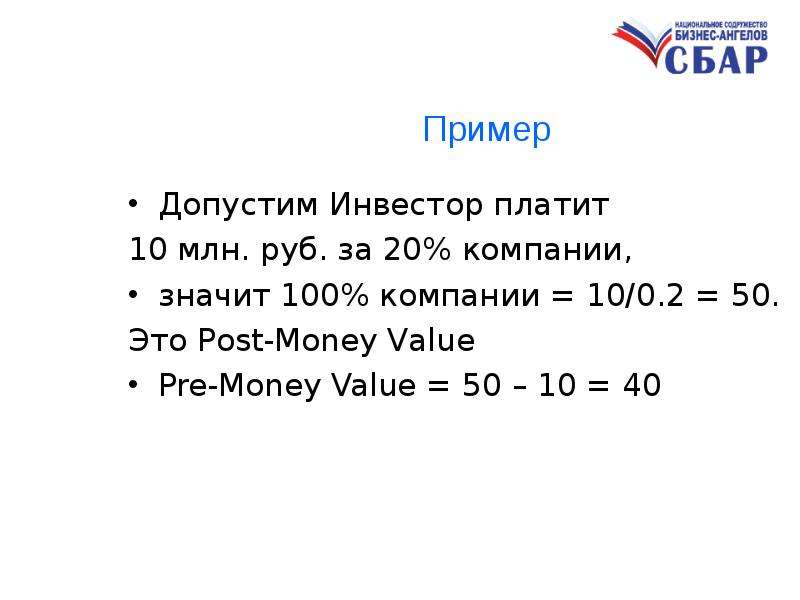

Содержание слайда: Пример

Допустим Инвестор платит

10 млн. руб. за 20% компании,

значит 100% компании = 10/0.2 = 50.

Это Pоst-Money Value

Pre-Money Value = 50 – 10 = 40

№79 слайд

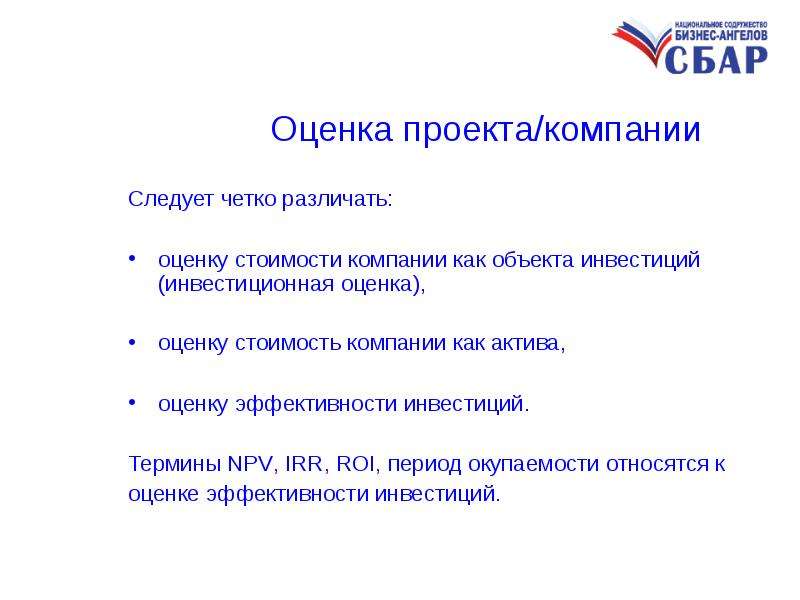

Содержание слайда: Оценка проекта/компании

Следует четко различать:

оценку стоимости компании как объекта инвестиций (инвестиционная оценка),

оценку стоимость компании как актива,

оценку эффективности инвестиций.

Термины NPV, IRR, ROI, период окупаемости относятся к

оценке эффективности инвестиций.

№80 слайд

Содержание слайда: Оценка стоимости компании

Пример №1

№81 слайд

Содержание слайда: Оценка эффективности инвестиций

Пример №2

№82 слайд

Содержание слайда: Оценка эффективности инвестиций

Пример №3

(прибыльность = 20%, доля инвестора = 75%)

Скачать все slide презентации "Финансовые показатели инновационного проекта" - скачать презентации по Экономике одним архивом: