Презентация Классификация налогов По способу взимания В зависимости от органа, который устанавливает и имеет право изменять и конкретизи онлайн

На нашем сайте вы можете скачать и просмотреть онлайн доклад-презентацию на тему Классификация налогов По способу взимания В зависимости от органа, который устанавливает и имеет право изменять и конкретизи абсолютно бесплатно. Урок-презентация на эту тему содержит всего 11 слайдов. Все материалы созданы в программе PowerPoint и имеют формат ppt или же pptx. Материалы и темы для презентаций взяты из открытых источников и загружены их авторами, за качество и достоверность информации в них администрация сайта не отвечает, все права принадлежат их создателям. Если вы нашли то, что искали, отблагодарите авторов - поделитесь ссылкой в социальных сетях, а наш сайт добавьте в закладки.

Оцените презентацию от 1 до 5 баллов!

- Тип файла:ppt / pptx (powerpoint)

- Всего слайдов:11 слайдов

- Для класса:1,2,3,4,5,6,7,8,9,10,11

- Размер файла:207.00 kB

- Просмотров:63

- Скачиваний:0

- Автор:неизвестен

Слайды и текст к этой презентации:

№1 слайд

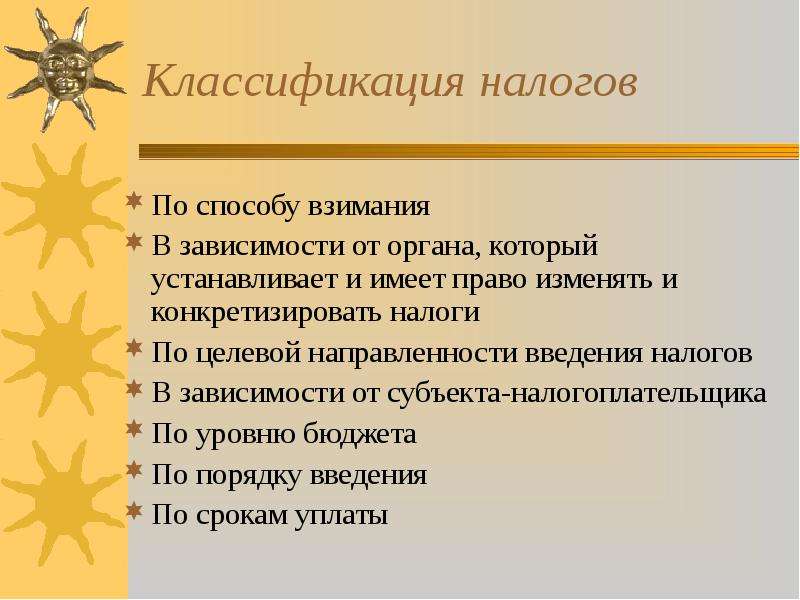

Содержание слайда: Классификация налогов

По способу взимания

В зависимости от органа, который устанавливает и имеет право изменять и конкретизировать налоги

По целевой направленности введения налогов

В зависимости от субъекта-налогоплательщика

По уровню бюджета

По порядку введения

По срокам уплаты

№2 слайд

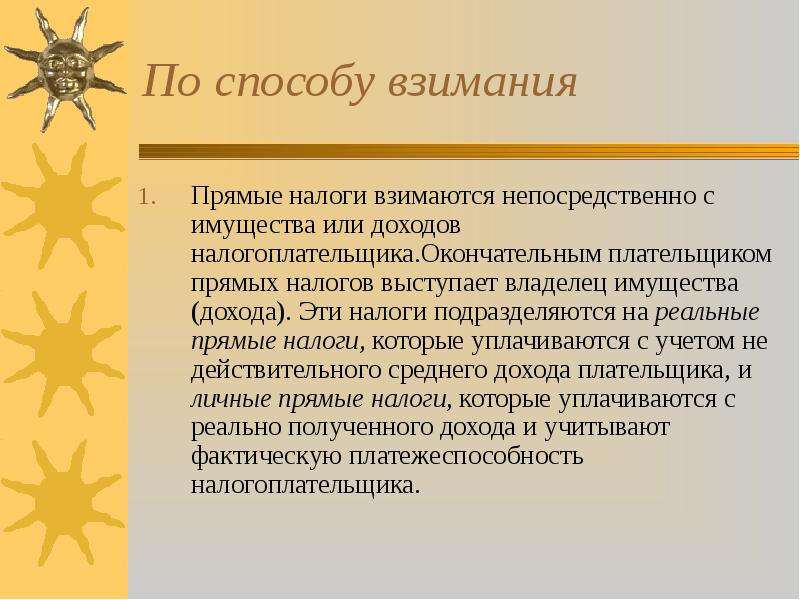

Содержание слайда: По способу взимания

Прямые налоги взимаются непосредственно с имущества или доходов налогоплательщика.Окончательным плательщиком прямых налогов выступает владелец имущества (дохода). Эти налоги подразделяются на реальные прямые налоги, которые уплачиваются с учетом не действительного среднего дохода плательщика, и личные прямые налоги, которые уплачиваются с реально полученного дохода и учитывают фактическую платежеспособность налогоплательщика.

№3 слайд

Содержание слайда: Косвенные налоги включаются в цену товаров и услуг. Окончательным косвенных налогов является потребитель товара. В зависимости от объектов взимания косвенные налоги подразделяются на косвенные индивидуальные, которыми облагаются строго определенные группы товаров; косвенные универсальные, которыми облагаются в основном все товары и услуги; фискальные монополии, которыми облагаются все товары , производство и реализация которых сосредоточены в государственных структурах; таможенные пошлины, которыми облагаются товары и услуги при совершении экспортно-импортных операций.

№4 слайд

Содержание слайда: В устанавливает и имеет право зависимости от органов, которые изменять и конкретизировать налоги

Федеральные (общегосударственные) налоги

Региональные налоги

Местные налоги

№5 слайд

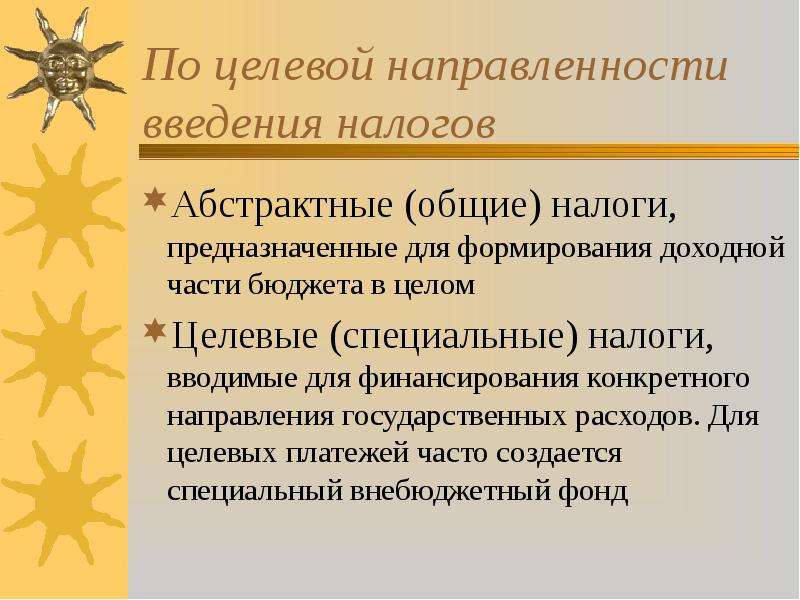

Содержание слайда: По целевой направленности введения налогов

Абстрактные (общие) налоги, предназначенные для формирования доходной части бюджета в целом

Целевые (специальные) налоги, вводимые для финансирования конкретного направления государственных расходов. Для целевых платежей часто создается специальный внебюджетный фонд

№6 слайд

Содержание слайда: В зависимости от субъекта-налогоплательщика

Налоги, взимаемые с физических лиц

Налоги, взимаемые с предприятий и организаций

Смежные налоги, уплачиваемые и физическими и юридическими лицами

№7 слайд

Содержание слайда: По уровню бюджета

Закрепленные налоги, непосредственно и целиком поступающие в тот или иной бюджет или внебюджетный фонд

Регулирующие налоги – разноуровневые, поступающие одновременно в различные бюджеты в пропорции, принятой согласно бюджетному законодательству.

№8 слайд

Содержание слайда: По порядку введения

Общеобязательные налоги, которые взимаются на всей территории страны независимо от бюджета, в который они поступают

Факультативные налоги, которые предусмотрены основами налоговой системы, но их введение и взимание компенсация органов местного самоуправления

№9 слайд

Содержание слайда: По срокам уплаты

Срочные налоги

Периодично-календарные налоги

№10 слайд

Содержание слайда: По характеру связи:

По характеру связи:

налоги, построенные по принципу резиденства

Налоги, построенные по принципу территориальности

№11 слайд

Содержание слайда: Расходы по уплате налогов:

Включаются полностью или частично в себестоимость продукции

Включаются в цену продукции

Относятся на финансовый результат

Уплачиваются за счет налогооблагаемой прибыли

Финансируются за счет чистой прибыли предприятия

Удерживаются из доходов работника

Скачать все slide презентации Классификация налогов По способу взимания В зависимости от органа, который устанавливает и имеет право изменять и конкретизи одним архивом: