Презентация "Реформирование бухгалтерского учета в рамках последних изменений в законодательстве Российской Федерации" - ск онлайн

На нашем сайте вы можете скачать и просмотреть онлайн доклад-презентацию на тему "Реформирование бухгалтерского учета в рамках последних изменений в законодательстве Российской Федерации" - ск абсолютно бесплатно. Урок-презентация на эту тему содержит всего 26 слайдов. Все материалы созданы в программе PowerPoint и имеют формат ppt или же pptx. Материалы и темы для презентаций взяты из открытых источников и загружены их авторами, за качество и достоверность информации в них администрация сайта не отвечает, все права принадлежат их создателям. Если вы нашли то, что искали, отблагодарите авторов - поделитесь ссылкой в социальных сетях, а наш сайт добавьте в закладки.

Оцените презентацию от 1 до 5 баллов!

- Тип файла:ppt / pptx (powerpoint)

- Всего слайдов:26 слайдов

- Для класса:1,2,3,4,5,6,7,8,9,10,11

- Размер файла:1.42 MB

- Просмотров:65

- Скачиваний:0

- Автор:неизвестен

Слайды и текст к этой презентации:

№1 слайд

Содержание слайда:

№2 слайд

Содержание слайда:

№3 слайд

Содержание слайда:

№4 слайд

Содержание слайда:

№5 слайд

Содержание слайда:

№6 слайд

Содержание слайда:

№7 слайд

Содержание слайда:

№8 слайд

Содержание слайда: Часть 6. Изменение учетной политики может производиться при следующих условиях:

Часть 6. Изменение учетной политики может производиться при следующих условиях:

1) изменении требований, установленных законодательством Российской Федерации о бухгалтерском учете, федеральными и (или) отраслевыми стандартами;

2) разработке или выборе нового способа ведения бухгалтерского учета, применение которого приводит к повышению качества информации об объекте бухгалтерского учета;

3) существенном изменении условий деятельности экономического субъекта.

№9 слайд

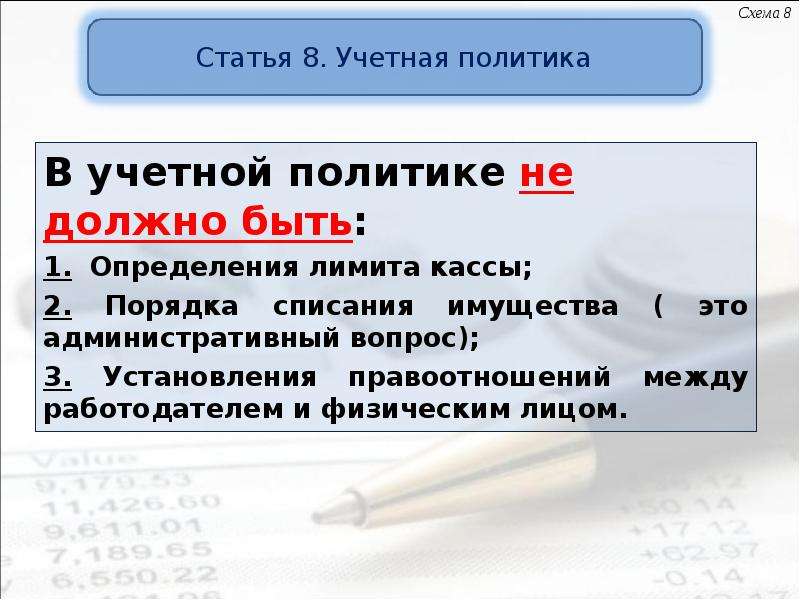

Содержание слайда: В учетной политике не должно быть:

В учетной политике не должно быть:

1. Определения лимита кассы;

2. Порядка списания имущества ( это административный вопрос);

3. Установления правоотношений между работодателем и физическим лицом.

№10 слайд

Содержание слайда:

№11 слайд

Содержание слайда:

№12 слайд

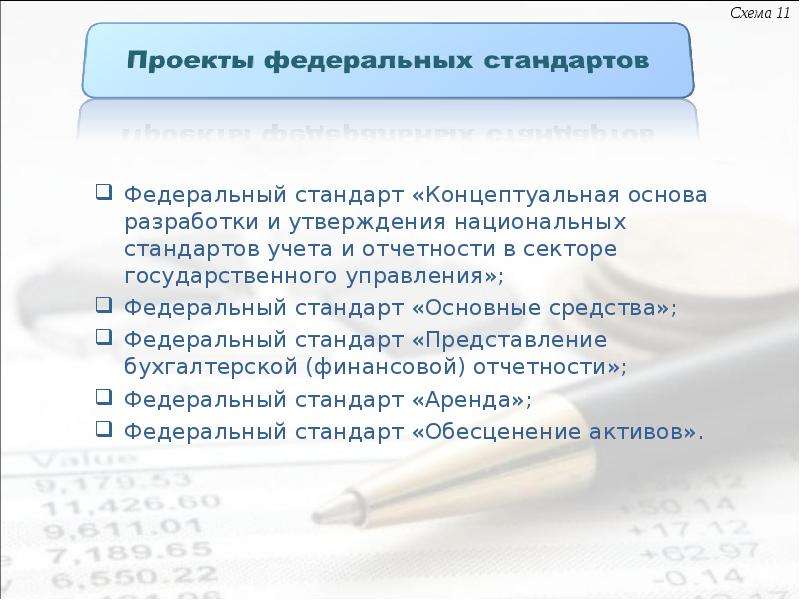

Содержание слайда: Федеральный стандарт «Концептуальная основа разработки и утверждения национальных стандартов учета и отчетности в секторе государственного управления»;

Федеральный стандарт «Концептуальная основа разработки и утверждения национальных стандартов учета и отчетности в секторе государственного управления»;

Федеральный стандарт «Основные средства»;

Федеральный стандарт «Представление бухгалтерской (финансовой) отчетности»;

Федеральный стандарт «Аренда»;

Федеральный стандарт «Обесценение активов».

№13 слайд

Содержание слайда:

№14 слайд

Содержание слайда:

№15 слайд

Содержание слайда:

№16 слайд

Содержание слайда: Сведения о финансовых вложениях получателя

Сведения о финансовых вложениях получателя

бюджетных средств, администратора источников

финансирования дефицита бюджета

Сведения о государственном (муниципальном) долге

Сведения об изменении остатков валюты баланса

Сведения о недостачах и хищениях денежных средств

и материальных ценностей

Сведения об использовании информационно-

коммуникационных технологий

Сведения об остатках денежных средств на счетах

получателя бюджетных средств

№17 слайд

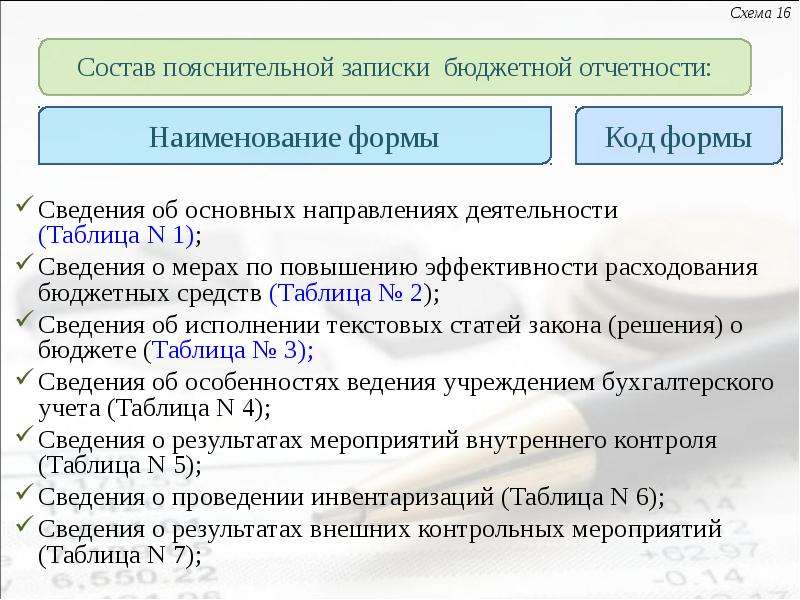

Содержание слайда: Сведения об основных направлениях деятельности (Таблица N 1);

Сведения об основных направлениях деятельности (Таблица N 1);

Сведения о мерах по повышению эффективности расходования бюджетных средств (Таблица № 2);

Сведения об исполнении текстовых статей закона (решения) о бюджете (Таблица № 3);

Сведения об особенностях ведения учреждением бухгалтерского учета (Таблица N 4);

Сведения о результатах мероприятий внутреннего контроля (Таблица N 5);

Сведения о проведении инвентаризаций (Таблица N 6);

Сведения о результатах внешних контрольных мероприятий (Таблица N 7);

№18 слайд

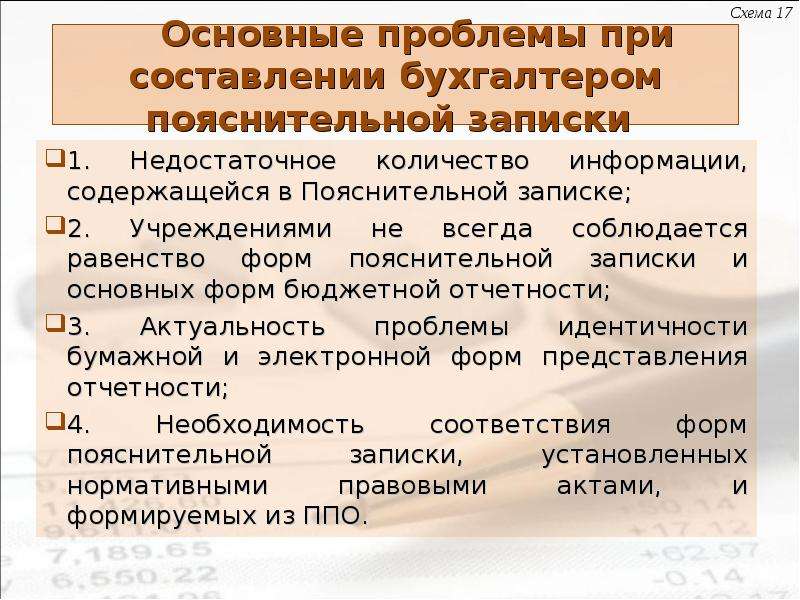

Содержание слайда: Основные проблемы при составлении бухгалтером пояснительной записки

1. Недостаточное количество информации, содержащейся в Пояснительной записке;

2. Учреждениями не всегда соблюдается равенство форм пояснительной записки и основных форм бюджетной отчетности;

3. Актуальность проблемы идентичности бумажной и электронной форм представления отчетности;

4. Необходимость соответствия форм пояснительной записки, установленных нормативными правовыми актами, и формируемых из ППО.

№19 слайд

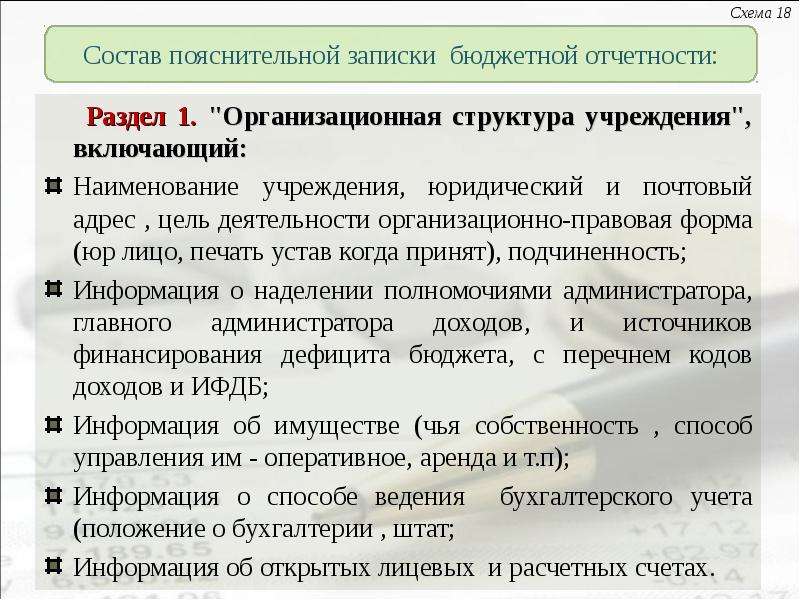

Содержание слайда: Раздел 1. "Организационная структура учреждения", включающий:

Раздел 1. "Организационная структура учреждения", включающий:

Наименование учреждения, юридический и почтовый адрес , цель деятельности организационно-правовая форма (юр лицо, печать устав когда принят), подчиненность;

Информация о наделении полномочиями администратора, главного администратора доходов, и источников финансирования дефицита бюджета, с перечнем кодов доходов и ИФДБ;

Информация об имуществе (чья собственность , способ управления им - оперативное, аренда и т.п);

Информация о способе ведения бухгалтерского учета (положение о бухгалтерии , штат;

Информация об открытых лицевых и расчетных счетах.

№20 слайд

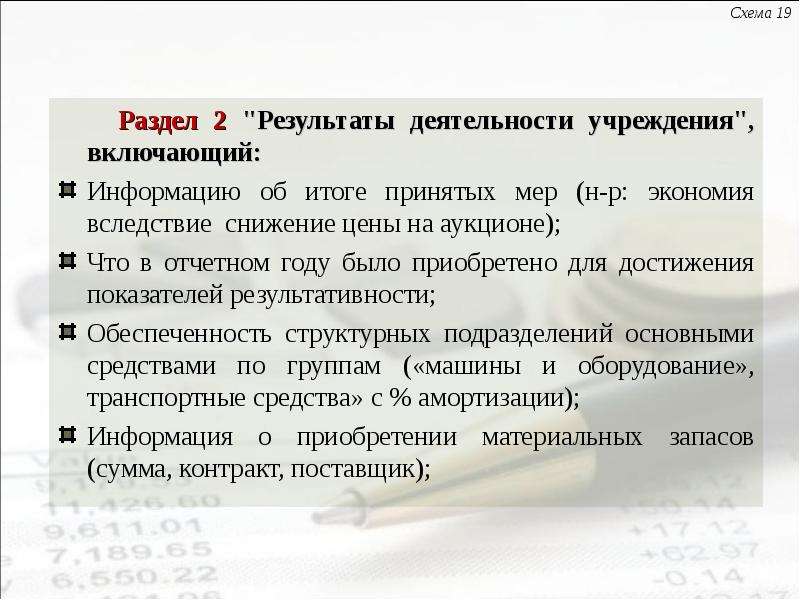

Содержание слайда: Раздел 2 "Результаты деятельности учреждения", включающий:

Раздел 2 "Результаты деятельности учреждения", включающий:

Информацию об итоге принятых мер (н-р: экономия вследствие снижение цены на аукционе);

Что в отчетном году было приобретено для достижения показателей результативности;

Обеспеченность структурных подразделений основными средствами по группам («машины и оборудование», транспортные средства» с % амортизации);

Информация о приобретении материальных запасов (сумма, контракт, поставщик);

№21 слайд

Содержание слайда: Раздел 2 "Результаты деятельности учреждения", включающий:

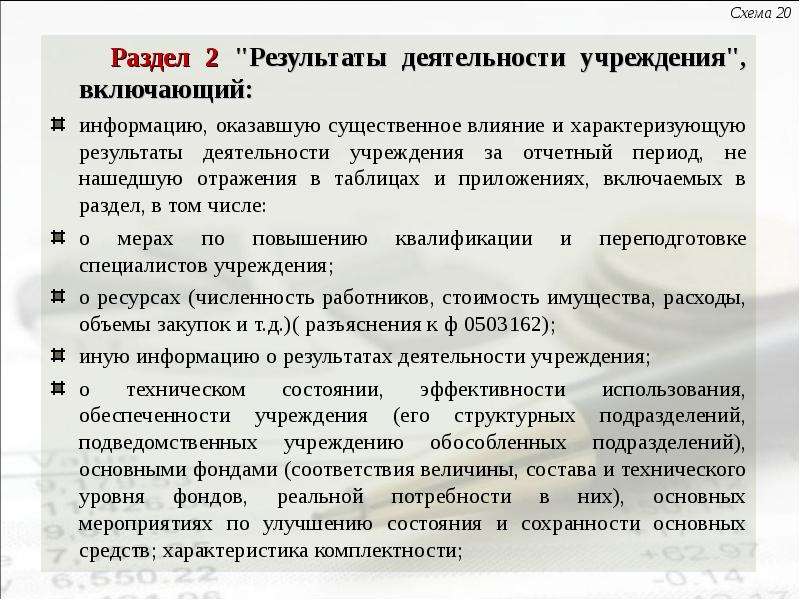

Раздел 2 "Результаты деятельности учреждения", включающий:

информацию, оказавшую существенное влияние и характеризующую результаты деятельности учреждения за отчетный период, не нашедшую отражения в таблицах и приложениях, включаемых в раздел, в том числе:

о мерах по повышению квалификации и переподготовке специалистов учреждения;

о ресурсах (численность работников, стоимость имущества, расходы, объемы закупок и т.д.)( разъяснения к ф 0503162);

иную информацию о результатах деятельности учреждения;

о техническом состоянии, эффективности использования, обеспеченности учреждения (его структурных подразделений, подведомственных учреждению обособленных подразделений), основными фондами (соответствия величины, состава и технического уровня фондов, реальной потребности в них), основных мероприятиях по улучшению состояния и сохранности основных средств; характеристика комплектности;

№22 слайд

Содержание слайда: Раздел 3 "Анализ отчета об исполнении учреждением плана его деятельности", включающий:

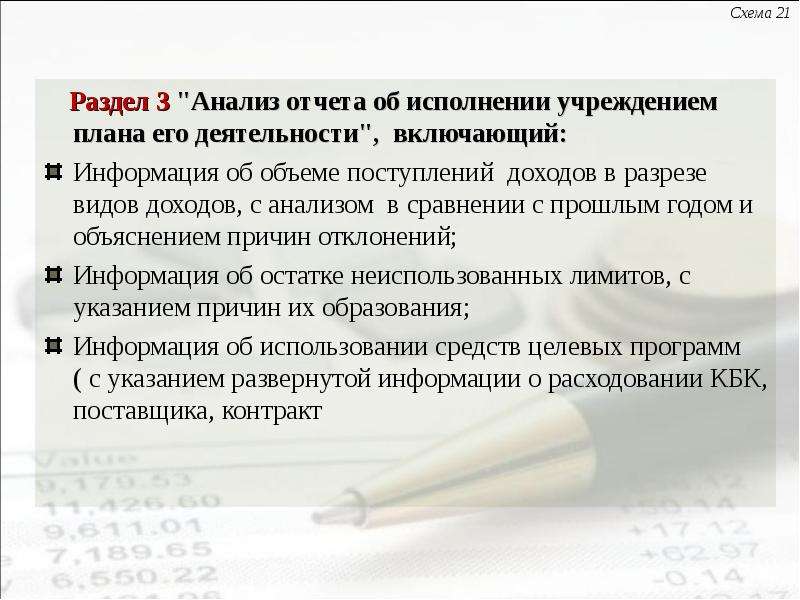

Раздел 3 "Анализ отчета об исполнении учреждением плана его деятельности", включающий:

Информация об объеме поступлений доходов в разрезе видов доходов, с анализом в сравнении с прошлым годом и объяснением причин отклонений;

Информация об остатке неиспользованных лимитов, с указанием причин их образования;

Информация об использовании средств целевых программ ( с указанием развернутой информации о расходовании КБК, поставщика, контракт

№23 слайд

Содержание слайда: Раздел 4 "Анализ показателей отчетности учреждения»

Раздел 4 "Анализ показателей отчетности учреждения»

информация о движении основных средств( приобретение, передача с указанием разрешения ГРБС(учредителя ) на проведение операции);

Информация О балансовой стоимости основных средств,( в сравнении с предшествующим годом), остаточную стоимость, сумма амортизации;

Наличие дебиторской и кредиторской задолженности ( с сравнении с прошлым годом);

Остатки средств по предпринимательской деятельности, СВР, в пути, в кассе.

№24 слайд

Содержание слайда:

№25 слайд

Содержание слайда:

№26 слайд

Содержание слайда: В основном Учреждениями в текстовой части пояснительной записки уделяется внимание структуре учреждения и наличию его обособленных подразделений (филиалов), перечисляются нормативные документы, которыми руководствуются Учреждения в своей деятельности, и на основании какого положения существуют. Однако не уделяется должного внимания полномочиям Учреждения, направлениям их деятельности и основным функциям.

В основном Учреждениями в текстовой части пояснительной записки уделяется внимание структуре учреждения и наличию его обособленных подразделений (филиалов), перечисляются нормативные документы, которыми руководствуются Учреждения в своей деятельности, и на основании какого положения существуют. Однако не уделяется должного внимания полномочиям Учреждения, направлениям их деятельности и основным функциям.

При составлении Сведений (ф. 0503161) большинство главных распорядителей, распорядителей бюджетных средств ограничивается составлением таблицы. Однако в текстовой части пояснительной записки необходимо указать на основании каких нормативных документов уменьшилось или увеличилось количество подведомственных учреждений на конец отчетного периода.

Скачать все slide презентации "Реформирование бухгалтерского учета в рамках последних изменений в законодательстве Российской Федерации" - ск одним архивом: