Презентация На тему "Вопросы реализации Федерального закона от 8 мая 2010 г. 83-ФЗ" скачать онлайн

На нашем сайте вы можете скачать и просмотреть онлайн доклад-презентацию на тему На тему "Вопросы реализации Федерального закона от 8 мая 2010 г. 83-ФЗ" скачать абсолютно бесплатно. Урок-презентация на эту тему содержит всего 35 слайдов. Все материалы созданы в программе PowerPoint и имеют формат ppt или же pptx. Материалы и темы для презентаций взяты из открытых источников и загружены их авторами, за качество и достоверность информации в них администрация сайта не отвечает, все права принадлежат их создателям. Если вы нашли то, что искали, отблагодарите авторов - поделитесь ссылкой в социальных сетях, а наш сайт добавьте в закладки.

Оцените презентацию от 1 до 5 баллов!

- Тип файла:ppt / pptx (powerpoint)

- Всего слайдов:35 слайдов

- Для класса:1,2,3,4,5,6,7,8,9,10,11

- Размер файла:746.00 kB

- Просмотров:76

- Скачиваний:0

- Автор:неизвестен

Слайды и текст к этой презентации:

№1 слайд

Содержание слайда:

№2 слайд

Содержание слайда:

№3 слайд

Содержание слайда:

№4 слайд

Содержание слайда:

№5 слайд

Содержание слайда:

№6 слайд

Содержание слайда:

№7 слайд

Содержание слайда: Инструменты и механизмы Федерального закона №83-ФЗ

№8 слайд

Содержание слайда:

№9 слайд

Содержание слайда:

№10 слайд

Содержание слайда:

№11 слайд

Содержание слайда:

№12 слайд

Содержание слайда:

№13 слайд

Содержание слайда: Имущество автономных и бюджетных учреждений

№14 слайд

Содержание слайда: Ответственность учреждения имуществом по своим обязательствам

№15 слайд

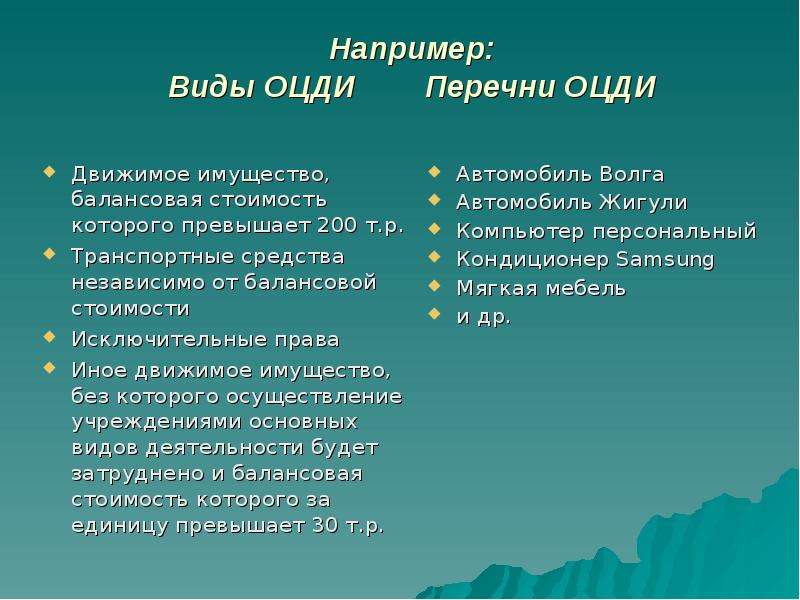

Содержание слайда: Например:

Виды ОЦДИ Перечни ОЦДИ

Движимое имущество, балансовая стоимость которого превышает 200 т.р.

Транспортные средства независимо от балансовой стоимости

Исключительные права

Иное движимое имущество, без которого осуществление учреждениями основных видов деятельности будет затруднено и балансовая стоимость которого за единицу превышает 30 т.р.

№16 слайд

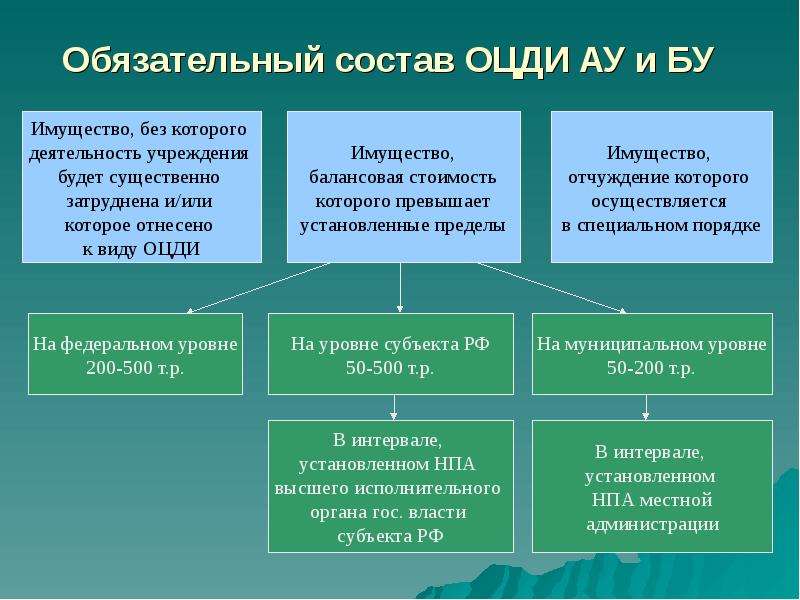

Содержание слайда: Обязательный состав ОЦДИ АУ и БУ

№17 слайд

Содержание слайда:

№18 слайд

Содержание слайда:

№19 слайд

Содержание слайда:

№20 слайд

Содержание слайда:

№21 слайд

Содержание слайда: О механизме финансирования деятельности

автономных и бюджетных учреждений

Санкт-Петербурга

на 2012 год и плановый

период 2013-2014 годов

№22 слайд

Содержание слайда: Нормативно-правовая база:

Нормативно-правовая база:

Постановление Правительства Санкт-Петербурга № 63 от 20.01.2011 г. «О Порядке формирования государственных заданий для государственных учреждений Санкт-Петербурга и порядка финансового обеспечения выполнения государственных заданий»;

№23 слайд

Содержание слайда: Отраслевой перечень государственных услуг

Отраслевой перечень государственных услуг

№24 слайд

Содержание слайда:

№25 слайд

Содержание слайда:

№26 слайд

Содержание слайда:

№27 слайд

Содержание слайда: Размер субсидий рассчитывается на основании:

нормативных затрат на оказание ими государственных услуг (выполнение работ) в соответствии с государственным заданием;

затрат автономных и бюджетных учреждений Санкт-Петербурга, связанных с приобретением основных средств, срок полезного использования которых составляет более 12 месяцев;

нормативных затрат на содержание недвижимого имущества и особо ценного движимого имущества, закрепленных за автономными и бюджетными учреждениями Санкт-Петербурга, а также на уплату налогов, в качестве объекта налогообложения по которым признается соответствующее имущество, в том числе земельные участки (далее - нормативные затраты автономных и бюджетных учреждений Санкт-Петербурга на содержание имущества);

нормативных затрат автономного учреждения Санкт-Петербурга на осуществление мероприятий в целях развития автономного учреждения Санкт-Петербурга, перечень которых определяется учредителем.

При оказании в случаях, установленных действующим законодательством, бюджетными и автономными учреждениями Санкт-Петербурга государственных услуг (выполнении работ) гражданам и юридическим лицам за плату в пределах установленного государственного задания размер субсидий рассчитывается с учетом средств, планируемых к поступлению от потребителей указанных услуг (работ).

№28 слайд

Содержание слайда:

№29 слайд

Содержание слайда: Нормативно-правовая база:

Нормативно-правовая база:

Распоряжение Комитета экономического развития, промышленной политики и торговли № 84-р от 03.02.2011 «Об утверждении методических рекомендаций по расчету нормативов финансовых затрат на оказание государственных услуг (выполнение работ) автономными и бюджетными учреждениями Санкт-Петербурга»

Распоряжение Комитета экономического развития, промышленной политики и торговли №98-р от 08.02.2011 «Об утверждении методических рекомендаций по расчету нормативных затрат автономных и бюджетных учреждений Санкт-Петербурга на содержание недвижимого и особо ценного движимого имущества…»

№30 слайд

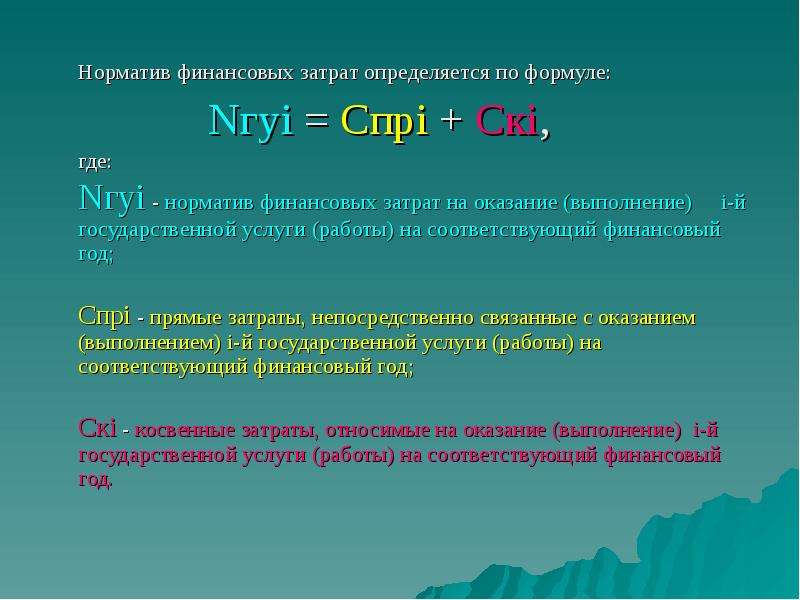

Содержание слайда: Норматив финансовых затрат определяется по формуле:

Nгуi = Спрi + Скi,

где:

Nгуi - норматив финансовых затрат на оказание (выполнение) i-й государственной услуги (работы) на соответствующий финансовый год;

Спрi - прямые затраты, непосредственно связанные с оказанием (выполнением) i-й государственной услуги (работы) на соответствующий финансовый год;

Скi - косвенные затраты, относимые на оказание (выполнение) i-й государственной услуги (работы) на соответствующий финансовый год.

№31 слайд

Содержание слайда:

№32 слайд

Содержание слайда:

№33 слайд

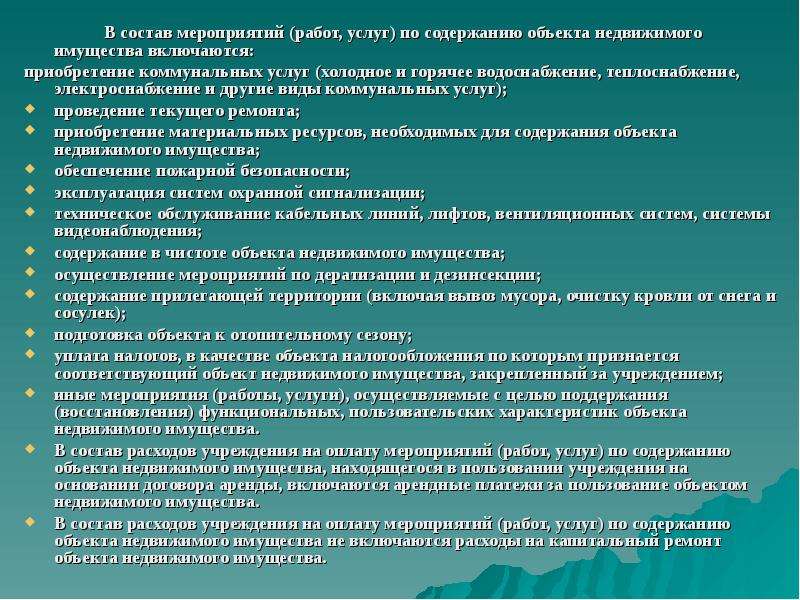

Содержание слайда: В состав мероприятий (работ, услуг) по содержанию объекта недвижимого имущества включаются:

В состав мероприятий (работ, услуг) по содержанию объекта недвижимого имущества включаются:

приобретение коммунальных услуг (холодное и горячее водоснабжение, теплоснабжение, электроснабжение и другие виды коммунальных услуг);

проведение текущего ремонта;

приобретение материальных ресурсов, необходимых для содержания объекта недвижимого имущества;

обеспечение пожарной безопасности;

эксплуатация систем охранной сигнализации;

техническое обслуживание кабельных линий, лифтов, вентиляционных систем, системы видеонаблюдения;

содержание в чистоте объекта недвижимого имущества;

осуществление мероприятий по дератизации и дезинсекции;

содержание прилегающей территории (включая вывоз мусора, очистку кровли от снега и сосулек);

подготовка объекта к отопительному сезону;

уплата налогов, в качестве объекта налогообложения по которым признается соответствующий объект недвижимого имущества, закрепленный за учреждением;

иные мероприятия (работы, услуги), осуществляемые с целью поддержания (восстановления) функциональных, пользовательских характеристик объекта недвижимого имущества.

В состав расходов учреждения на оплату мероприятий (работ, услуг) по содержанию объекта недвижимого имущества, находящегося в пользовании учреждения на основании договора аренды, включаются арендные платежи за пользование объектом недвижимого имущества.

В состав расходов учреждения на оплату мероприятий (работ, услуг) по содержанию объекта недвижимого имущества не включаются расходы на капитальный ремонт объекта недвижимого имущества.

№34 слайд

Содержание слайда: В состав мероприятий (работ, услуг) по содержанию объекта движимого имущества включаются:

В состав мероприятий (работ, услуг) по содержанию объекта движимого имущества включаются:

техническое обслуживание транспортных средств;

обязательное страхование гражданской ответственности владельцев транспортных средств;

уплата государственных пошлин, в том числе государственной пошлины за выдачу талона о прохождении государственного технического осмотра;

приобретение материальных ресурсов, необходимых для эксплуатации оборудования;

техническое обслуживание оргтехники и бытовой техники;

приобретение горюче-смазочных материалов, необходимых для эксплуатации технических средств и оборудования;

уплата налогов, в качестве объекта налогообложения по которым признается соответствующий объект движимого имущества;

иные затраты, связанные с содержанием конкретного вида движимого имущества, в том числе в соответствии с требованиями по содержанию соответствующих объектов движимого имущества, установленными правовыми актами.

В состав расходов учреждения на оплату мероприятий (работ, услуг) по содержанию объекта движимого имущества, находящегося в пользовании учреждения на основании договора аренды, включаются арендные платежи за пользование объектом движимого имущества.

№35 слайд

Содержание слайда: Спасибо за внимание!

Спасибо за внимание!

Скачать все slide презентации На тему "Вопросы реализации Федерального закона от 8 мая 2010 г. 83-ФЗ" скачать одним архивом: