Презентация Основные понятия в страховании Выполнила студентка 2 курса экономического факультета направления подготовки финансовый менеджм онлайн

На нашем сайте вы можете скачать и просмотреть онлайн доклад-презентацию на тему Основные понятия в страховании Выполнила студентка 2 курса экономического факультета направления подготовки финансовый менеджм абсолютно бесплатно. Урок-презентация на эту тему содержит всего 27 слайдов. Все материалы созданы в программе PowerPoint и имеют формат ppt или же pptx. Материалы и темы для презентаций взяты из открытых источников и загружены их авторами, за качество и достоверность информации в них администрация сайта не отвечает, все права принадлежат их создателям. Если вы нашли то, что искали, отблагодарите авторов - поделитесь ссылкой в социальных сетях, а наш сайт добавьте в закладки.

Оцените презентацию от 1 до 5 баллов!

- Тип файла:ppt / pptx (powerpoint)

- Всего слайдов:27 слайдов

- Для класса:1,2,3,4,5,6,7,8,9,10,11

- Размер файла:103.44 kB

- Просмотров:137

- Скачиваний:0

- Автор:неизвестен

Слайды и текст к этой презентации:

№1 слайд

Содержание слайда: Основные понятия в страховании

Выполнила студентка 2 курса экономического факультета направления подготовки финансовый менеджмент Русакова Ксения

№2 слайд

Содержание слайда: СТРАХОВЩИКИ

Юридические лица, созданные для осуществления страховой деятельности ( страховые организации и общества ) и получившие на нее в установленном порядке лицензию.

№3 слайд

Содержание слайда: СТРАХОВАТЕЛИ

Юридические лица и дееспособные физ. лица , заключившие со страховщиками договоры страхования.

№4 слайд

Содержание слайда: ОБЪЕКТ СТРАХОВАНИЯ

1) в личном страховании это жизнь, здоровье и трудоспособность граждан;

2) в имущественном страховании это материальные ценности, которые могут быть застрахованы;

3) в страховании ответственности объектом выступает ответственность перед третьими лицами.

№5 слайд

Содержание слайда: СТРАХОВОЙ РИСК

Страховым риском называют математически выраженную вероятность возникновения ущерба в результате заранее оговоренного неблагоприятного события, которая может быть рассчитана на основе статистических данных с достаточно высокой точностью.

№6 слайд

Содержание слайда: СТРАХОВОЕ СОБЫТИЕ

событие, указанное в договоре страхования, по поводу наступления которого заключен договор.

№7 слайд

Содержание слайда: СТРАХОВОЙ СЛУЧАЙ

свершившееся событие, предусмотренное законом (при обязательном страховании) или договором страхования (при добровольном страховании), при наступлении которою и соблюдении условий договора страховщик обязан сделать страховую выплату.

№8 слайд

Содержание слайда: СТРАХОВАЯ СУММА

Под страховой суммой понимается денежная сумма, которая установлена федеральным законом и (или) определена договором страхования и исходя из которой устанавливаются размер страховой премии (страховых взносов) и размер страховой выплаты при наступлении страхового случая (ст. 10 Закона РФ «Об организации страхового дела РФ»). Иными словами, страховая сумма в страховании – это размер ответственности страховщика перед страхователем.

№9 слайд

Содержание слайда: СТРАХОВАЯ ПРЕМИЯ

это плата за страхование, которую страхователь (выгодоприобретатель) обязан уплатить страховщику в порядке и в сроки, которые установлены договором страхования.

№10 слайд

Содержание слайда: СТРАХОВОЙ ВЗНОС

это страховая премия, внесенная в рассрочку, т. е. частями, причем сроки должны быть установлены договором страхования .

№11 слайд

Содержание слайда: СТРАХОВОЙ ТАРИФ

это ставка страховой премии с единицы страховой суммы с учетом объекта страхования и характера страхового риска .

№12 слайд

Содержание слайда: ЗАСТРАХОВАННОЕ ЛИЦО

это физическое лицо, здоровье, жизнь, имущество или пенсионное обеспечение которого застрахованы страховой организацией либо в силу доброй воли страхователя, либо в силу прямого указания в специальном федеральном законе.

№13 слайд

Содержание слайда: ВЫГОДОПРИОБРЕТАТЕЛЬ

является лицо, в пользу которого заключен договор страхования, получающее страховое возмещение либо страховую сумму при наступлении страхового случая.

№14 слайд

Содержание слайда: СТРАХОВАЯ ВЫПЛАТА

сумма, выплачиваемая страховщиком страхователю в возмещение убытков, вызванных наступлением страхового случая, предусмотренного договором страхования.

№15 слайд

Содержание слайда: СТРАХОВОЕ ОБЕСПЕЧЕНИЕ

В имущественном страховании абсолютное (стоимостное) выражение суммы, на которую застрахованы отдельные объекты или все имущество страхователя.

№16 слайд

Содержание слайда: СТРАХОВОЕ ВОЗМЕЩЕНИЕ

сумма выплаты из страхового фонда в покрытие ущерба в имущественном страховании и страховании гражданской ответственности страхователя за материальный ущерб перед третьими лицами.

№17 слайд

Содержание слайда: ФРАНШИЗА

это часть ущерба, считаемая в процентах от общей страховой суммы, которая не будет выплачиваться страхователю. Это означает, что при выплате страхового возмещения данная величина (франшиза) будет вычтена из общего размера возмещаемого ущерба.

№18 слайд

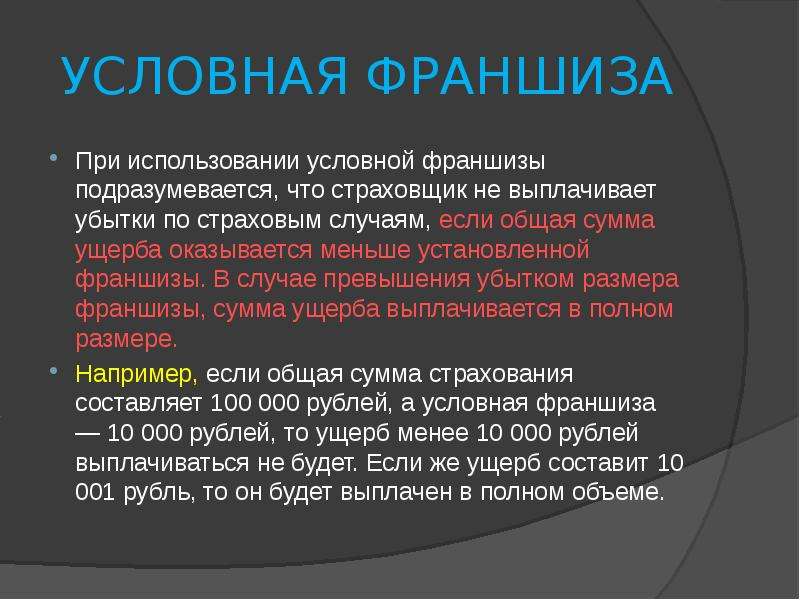

Содержание слайда: УСЛОВНАЯ ФРАНШИЗА

При использовании условной франшизы подразумевается, что страховщик не выплачивает убытки по страховым случаям, если общая сумма ущерба оказывается меньше установленной франшизы. В случае превышения убытком размера франшизы, сумма ущерба выплачивается в полном размере.

Например, если общая сумма страхования составляет 100 000 рублей, а условная франшиза — 10 000 рублей, то ущерб менее 10 000 рублей выплачиваться не будет. Если же ущерб составит 10 001 рубль, то он будет выплачен в полном объеме.

№19 слайд

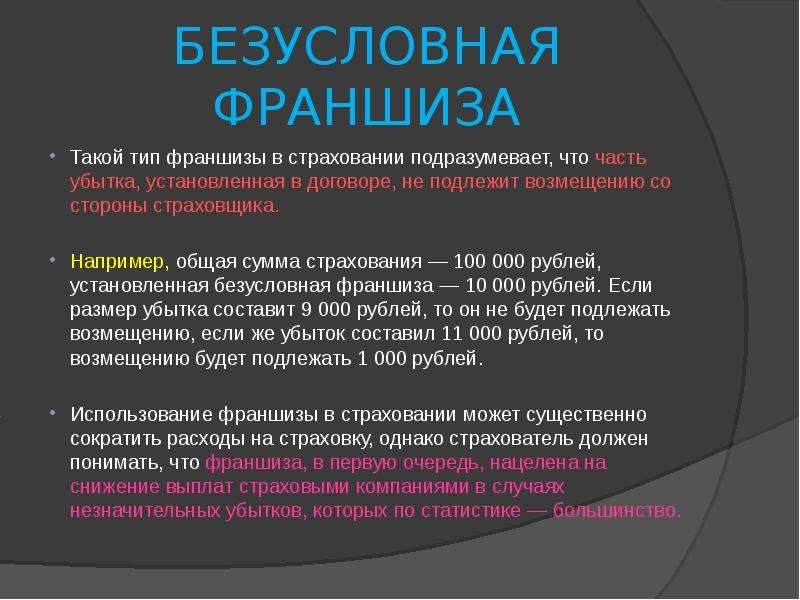

Содержание слайда: БЕЗУСЛОВНАЯ ФРАНШИЗА

Такой тип франшизы в страховании подразумевает, что часть убытка, установленная в договоре, не подлежит возмещению со стороны страховщика.

Например, общая сумма страхования — 100 000 рублей, установленная безусловная франшиза — 10 000 рублей. Если размер убытка составит 9 000 рублей, то он не будет подлежать возмещению, если же убыток составил 11 000 рублей, то возмещению будет подлежать 1 000 рублей.

Использование франшизы в страховании может существенно сократить расходы на страховку, однако страхователь должен понимать, что франшиза, в первую очередь, нацелена на снижение выплат страховыми компаниями в случаях незначительных убытков, которых по статистике — большинство.

№20 слайд

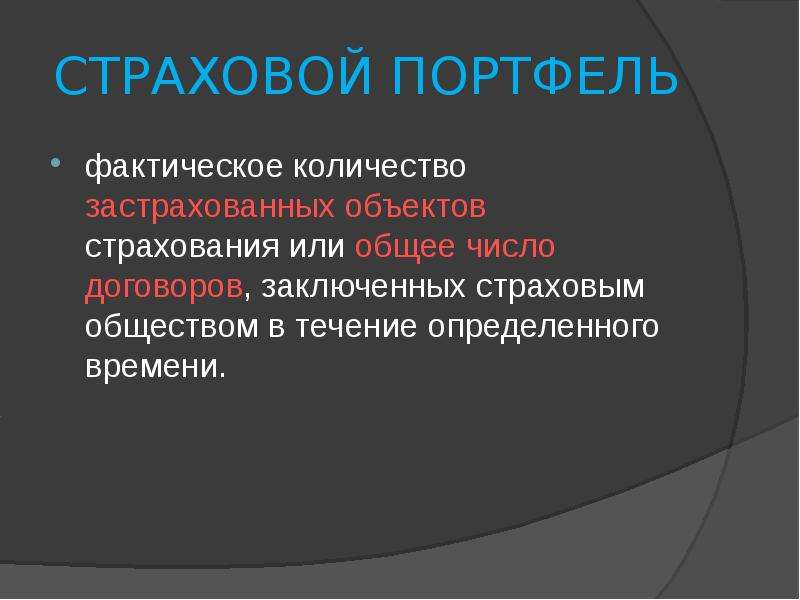

Содержание слайда: СТРАХОВОЙ ПОРТФЕЛЬ

фактическое количество застрахованных объектов страхования или общее число договоров, заключенных страховым обществом в течение определенного времени.

№21 слайд

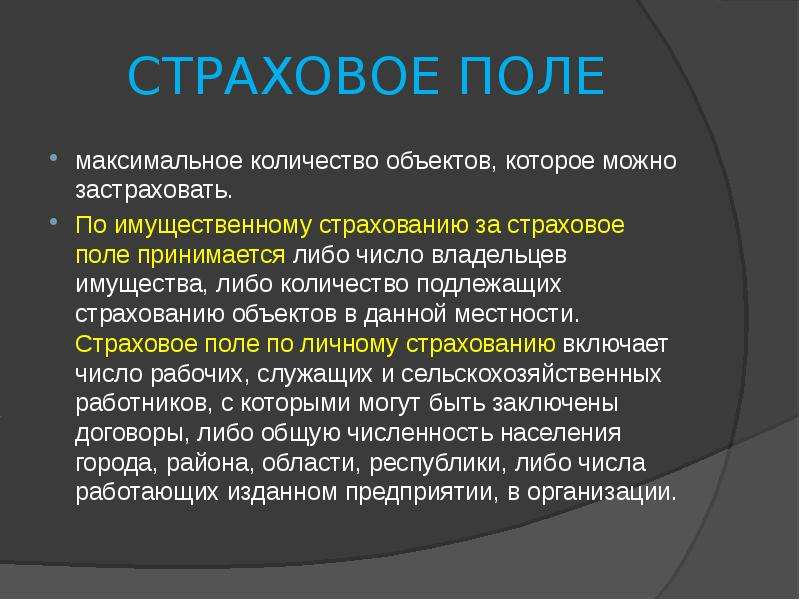

Содержание слайда: СТРАХОВОЕ ПОЛЕ

максимальное количество объектов, которое можно застраховать.

По имущественному страхованию за страховое поле принимается либо число владельцев имущества, либо количество подлежащих страхованию объектов в данной местности. Страховое поле по личному страхованию включает число рабочих, служащих и сельскохозяйственных работников, с которыми могут быть заключены договоры, либо общую численность населения города, района, области, республики, либо числа работающих изданном предприятии, в организации.

№22 слайд

Содержание слайда: РЕГРЕССНЫЙ ИСК

Обратное требование о возврате денежной суммы (или иной имущественной ценности), которая была уплачена (передана) третьему лицу по вине должника.

№23 слайд

Содержание слайда: СУБРОГАЦИЯ

переход к страховщику, выплатившему страховое возмещение, права предъявления претензий, которые страхователь имеет к лицу, которое ответственно за причиненный ущерб. Суброгация. выражается в праве страховщика на регрессный иск к виновной стороне в соответствии с действующим законодательством. Вопросы С. применительно к конкретному страховому риску содержит договор страхования.

№24 слайд

Содержание слайда: ПЕРЕСТРАХОВАНИЕ

это вторичное распределение риска, система экономических отношений, в соответствии с которой страховщик, принимая на страхование риски, часть ответственности по ним, исходя из своих финансовых возможностей, передает на согласованных условиях другим страховщикам с целью создания по возможности сбалансированного портфеля договоров страхований, обеспечения финансовой устойчивости и рентабельности страховых операций.

№25 слайд

Содержание слайда: ПЕРЕСТРАХОВАТЕЛЬ

страховщик, передающий часть принятой на страхование ответственности другому страховщику в целях ее снижения.

№26 слайд

Содержание слайда: ПЕРЕСТРАХОВЩИК

страховщик, принимающий риск в перестрахование.

№27 слайд

Содержание слайда: АНДЕРАРРАЙТИНГ

Проверка платежеспособности на предмет возможности заемщика погасить кредит. После проверки принимается положительное или отрицательное решение банка на предмет выдачи или отказе в кредите. При андеррайтинге учитываются три основные пункта: оценка доходов заемщика, оценка имущества, оценка кредитной истории заемщика.

Скачать все slide презентации Основные понятия в страховании Выполнила студентка 2 курса экономического факультета направления подготовки финансовый менеджм одним архивом: