Презентация Механизмы международного инвестирования онлайн

На нашем сайте вы можете скачать и просмотреть онлайн доклад-презентацию на тему Механизмы международного инвестирования абсолютно бесплатно. Урок-презентация на эту тему содержит всего 34 слайда. Все материалы созданы в программе PowerPoint и имеют формат ppt или же pptx. Материалы и темы для презентаций взяты из открытых источников и загружены их авторами, за качество и достоверность информации в них администрация сайта не отвечает, все права принадлежат их создателям. Если вы нашли то, что искали, отблагодарите авторов - поделитесь ссылкой в социальных сетях, а наш сайт добавьте в закладки.

Оцените презентацию от 1 до 5 баллов!

- Тип файла:ppt / pptx (powerpoint)

- Всего слайдов:34 слайда

- Для класса:1,2,3,4,5,6,7,8,9,10,11

- Размер файла:3.03 MB

- Просмотров:109

- Скачиваний:0

- Автор:неизвестен

Слайды и текст к этой презентации:

№1 слайд

Содержание слайда: ДИСЦИПЛИНА:

МЕЖДУНАРОДНАЯ ИНВЕСТИЦИОННАЯ ДЕЯТЕЛЬНОСТЬ

Тема лекции:

Механизмы международного инвестирования

Преподаватель:

Журова Анна Владимировна, кандидат экономических наук, доцент кафедры международных экономических отношений

№2 слайд

Содержание слайда: ВОПРОСЫ ЛЕКЦИИ:

Совместные предприятия как инструменты привлечения прямых иностранных инвестиций.

Свободные экономические зоны как инструменты привлечения прямых иностранных инвестиций.

Стимулирование притока иностранного капитала с помощью оффшорных операций.

№3 слайд

Содержание слайда: Литература по МИД в БИЦ РТА

Зубченко, Л. А.Иностранные инвестиции [Электронный ресурс] : учебное пособие / Зубченко Л. А. - Москва : Книгодел, 2012.

Книга находится в База данных: KNIGAFUND

Ивасенко А.Г. Иностранные инвестиции: учебное пособие / А.Г. Ивасенко, Я.И. Никонова. – М.: Кнорус, 2010.

Международный финансовый рынок : учеб. пособие / под ред. В. А. Слепова, Е. А. Звоновой; Рос. эконом. акад. им. Г. В. Плеханова. – М. : Магистр, 2011.

№4 слайд

Содержание слайда: Литература по МИД в БИЦ РТА

Киреев А.П. Международная экономика. В 2-х ч. - Ч. I. Международная микроэкономика: движение товаров и факторов производства. Учебное пособие для вузов. - М., 2001

Журналы в БИЦ РТА:

Финансы и кредит

Бизнес и банки

Экономист

Инвестиции в России

Рынок ценных бумаг

№5 слайд

Содержание слайда: ИНФОРМАЦИОННЫЕ РЕСУРСЫ В ИНТЕРНЕТЕ

http://www.fatf-gafi.org/ - официальный сайт Группы разработки финансовых мер борьбы с отмыванием денег FATF (Financial Action Task Force on Money Laundering)

www.economy.com - Moody's Analytics - экономика, финансы, риски

http://www.investmentrussia.ru/ - Инвестиции в России / официальный информационный портал

http://mfc-moscow.com/ - Москва международный финансовый центр

http://www.titanium-valley.com/ - ОЭЗ «Титановая долина»

http://www.russez.ru/ - ОЭЗ России

№6 слайд

Содержание слайда: 1 вопрос лекции

Совместные предприятия как инструменты привлечения прямых иностранных инвестиций.

№7 слайд

Содержание слайда: Совместное предприятие

это фирма, корпорация или иное объединение, образованное двумя или большим числом юридических и физических лиц разных стран, которые объединили свои усилия с целью создания долгосрочного прибыльного бизнеса.

Название «совместное предприятие» не отражает организационно-правовую форму предприятия, а является признаком отношения предприятия к международным формам бизнеса.

№8 слайд

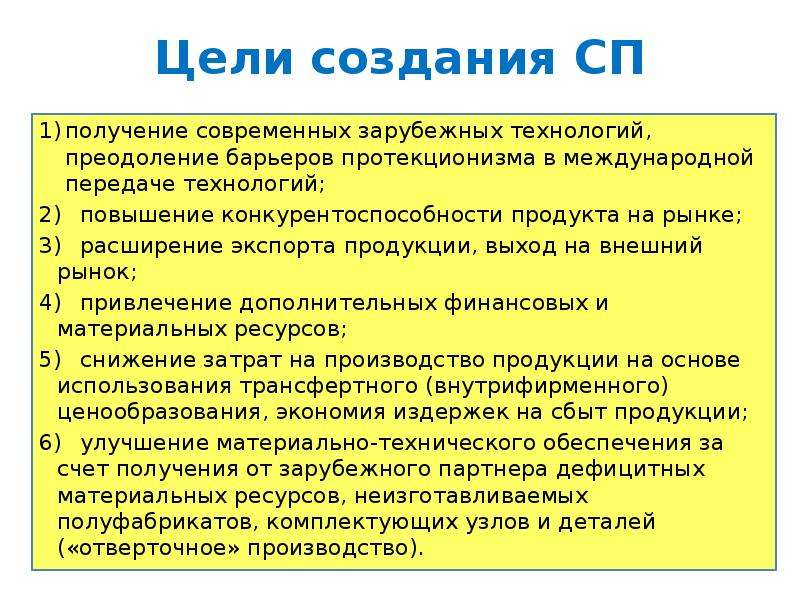

Содержание слайда: Цели создания СП

получение современных зарубежных технологий, преодоление барьеров протекционизма в международной передаче технологий;

2) повышение конкурентоспособности продукта на рынке;

3) расширение экспорта продукции, выход на внешний рынок;

4) привлечение дополнительных финансовых и материальных ресурсов;

5) снижение затрат на производство продукции на основе использования трансфертного (внутрифирменного) ценообразования, экономия издержек на сбыт продукции;

6) улучшение материально-технического обеспечения за счет получения от зарубежного партнера дефицитных материальных ресурсов, неизготавливаемых полуфабрикатов, комплектующих узлов и деталей («отверточное» производство).

№9 слайд

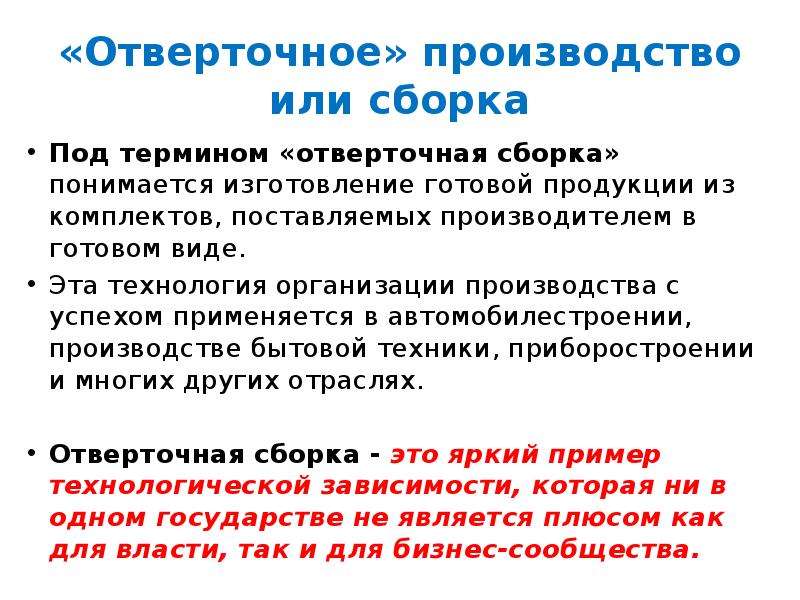

Содержание слайда: «Отверточное» производство или сборка

Под термином «отверточная сборка» понимается изготовление готовой продукции из комплектов, поставляемых производителем в готовом виде.

Эта технология организации производства с успехом применяется в автомобилестроении, производстве бытовой техники, приборостроении и многих других отраслях.

Отверточная сборка - это яркий пример технологической зависимости, которая ни в одном государстве не является плюсом как для власти, так и для бизнес-сообщества.

№10 слайд

Содержание слайда: ОСНОВНЫЕ КЛАССИФИКАЦИОННЫЕ ПРИЗНАКИ СП

№11 слайд

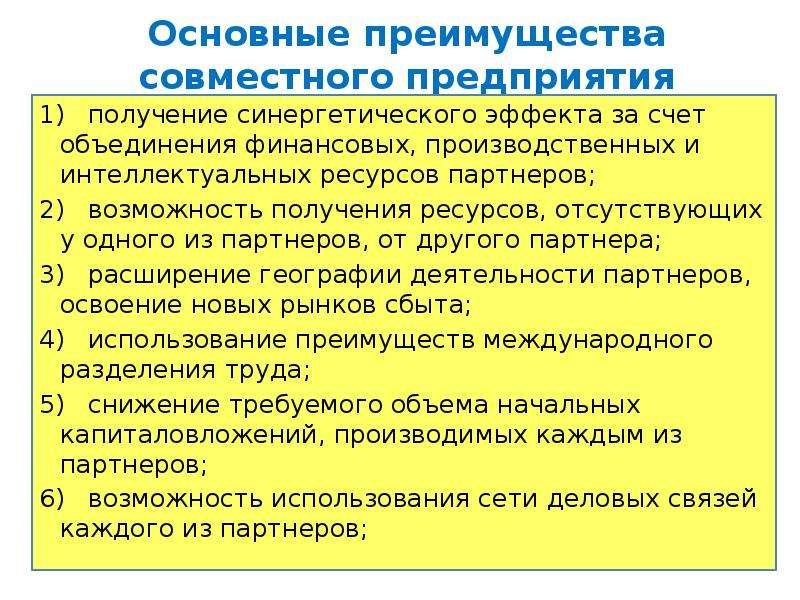

Содержание слайда: Основные преимущества совместного предприятия

1) получение синергетического эффекта за счет объединения финансовых, производственных и интеллектуальных ресурсов партнеров;

2) возможность получения ресурсов, отсутствующих у одного из партнеров, от другого партнера;

3) расширение географии деятельности партнеров, освоение новых рынков сбыта;

4) использование преимуществ международного разделения труда;

5) снижение требуемого объема начальных капиталовложений, производимых каждым из партнеров;

6) возможность использования сети деловых связей каждого из партнеров;

№12 слайд

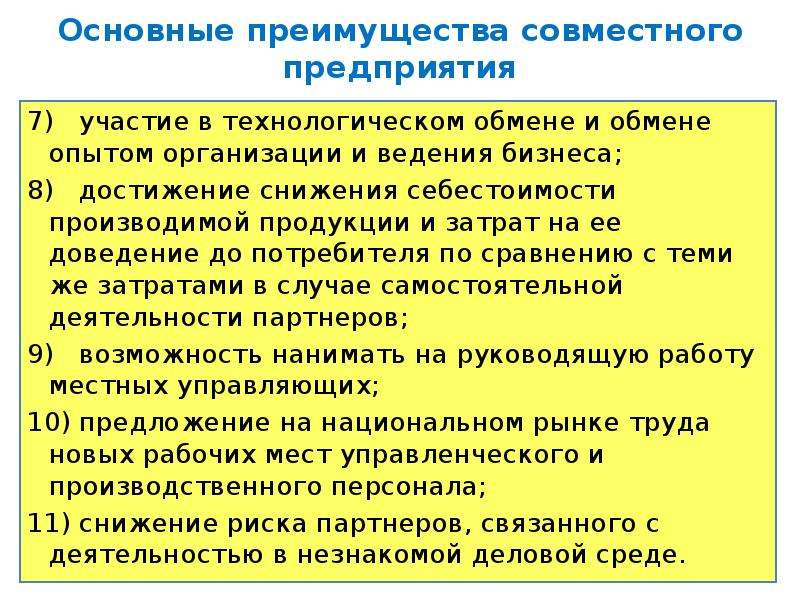

Содержание слайда: Основные преимущества совместного предприятия

7) участие в технологическом обмене и обмене опытом организации и ведения бизнеса;

8) достижение снижения себестоимости производимой продукции и затрат на ее доведение до потребителя по сравнению с теми же затратами в случае самостоятельной деятельности партнеров;

9) возможность нанимать на руководящую работу местных управляющих;

10) предложение на национальном рынке труда новых рабочих мест управленческого и производственного персонала;

11) снижение риска партнеров, связанного с деятельностью в незнакомой деловой среде.

№13 слайд

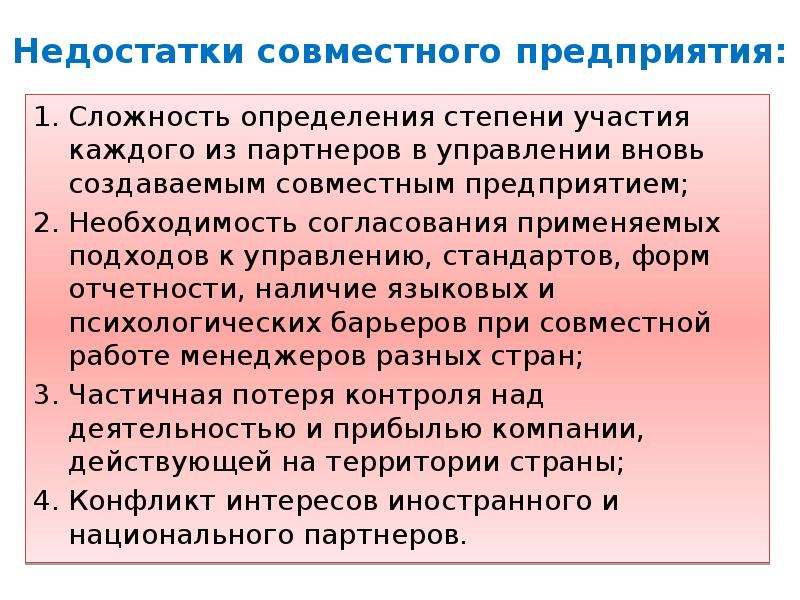

Содержание слайда: Недостатки совместного предприятия:

Сложность определения степени участия каждого из партнеров в управлении вновь создаваемым совместным предприятием;

Необходимость согласования применяемых подходов к управлению, стандартов, форм отчетности, наличие языковых и психологических барьеров при совместной работе менеджеров разных стран;

Частичная потеря контроля над деятельностью и прибылью компании, действующей на территории страны;

Конфликт интересов иностранного и национального партнеров.

№14 слайд

Содержание слайда: 2 вопрос лекции

Свободные экономические зоны как инструменты привлечения прямых иностранных инвестиций.

№15 слайд

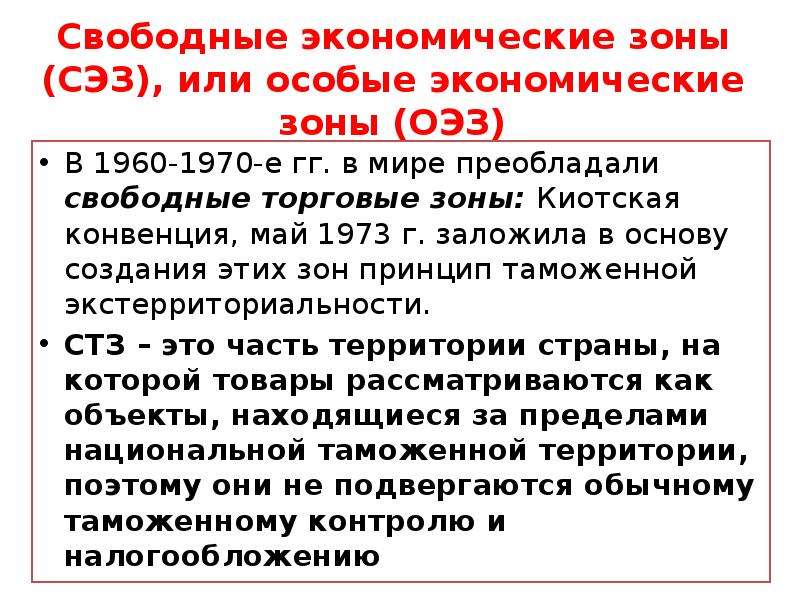

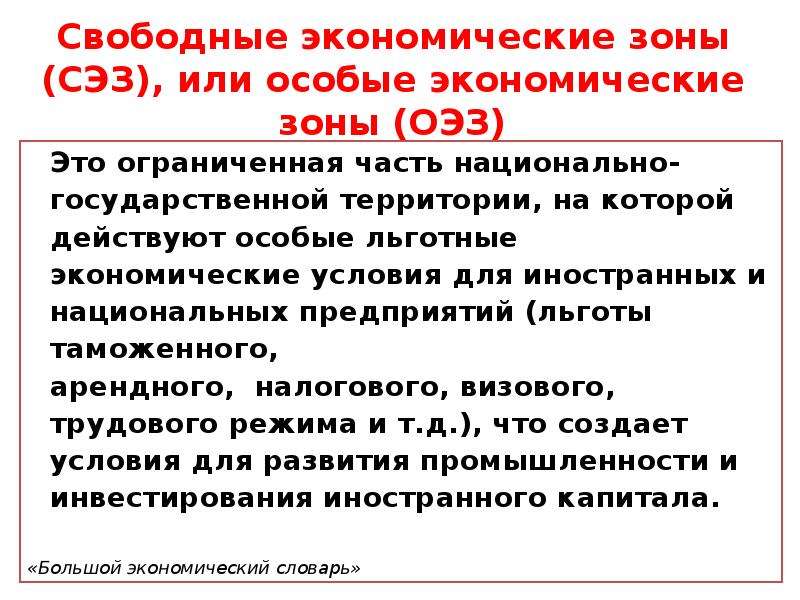

Содержание слайда: Свободные экономические зоны (СЭЗ), или особые экономические зоны (ОЭЗ)

В 1960-1970-е гг. в мире преобладали свободные торговые зоны: Киотская конвенция, май 1973 г. заложила в основу создания этих зон принцип таможенной экстерриториальности.

СТЗ – это часть территории страны, на которой товары рассматриваются как объекты, находящиеся за пределами национальной таможенной территории, поэтому они не подвергаются обычному таможенному контролю и налогообложению

№16 слайд

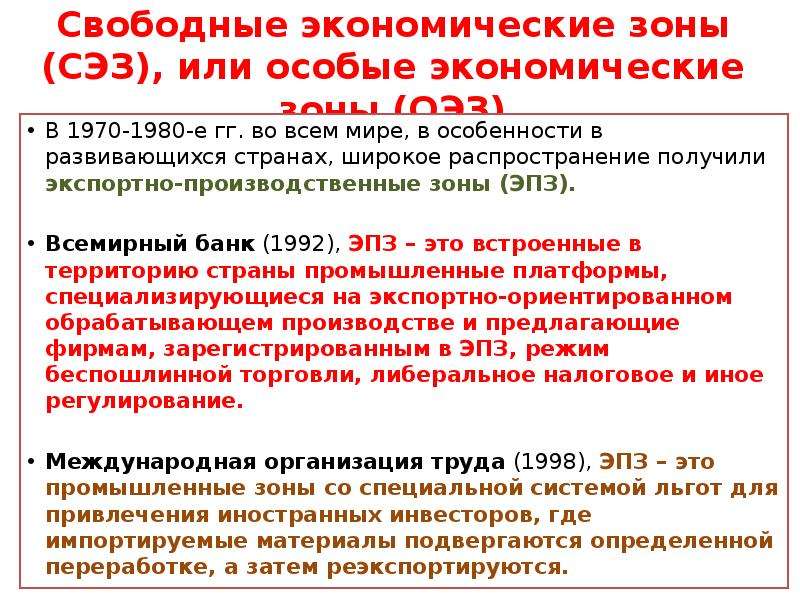

Содержание слайда: Свободные экономические зоны (СЭЗ), или особые экономические зоны (ОЭЗ)

В 1970-1980-е гг. во всем мире, в особенности в развивающихся странах, широкое распространение получили экспортно-производственные зоны (ЭПЗ).

Всемирный банк (1992), ЭПЗ – это встроенные в территорию страны промышленные платформы, специализирующиеся на экспортно-ориентированном обрабатывающем производстве и предлагающие фирмам, зарегистрированным в ЭПЗ, режим беспошлинной торговли, либеральное налоговое и иное регулирование.

Международная организация труда (1998), ЭПЗ – это промышленные зоны со специальной системой льгот для привлечения иностранных инвесторов, где импортируемые материалы подвергаются определенной переработке, а затем реэкспортируются.

№17 слайд

Содержание слайда: Свободные экономические зоны (СЭЗ), или особые экономические зоны (ОЭЗ)

Это ограниченная часть национально-государственной территории, на которой действуют особые льготные экономические условия для иностранных и национальных предприятий (льготы таможенного,

арендного, налогового, визового, трудового режима и т.д.), что создает условия для развития промышленности и инвестирования иностранного капитала.

«Большой экономический словарь»

№18 слайд

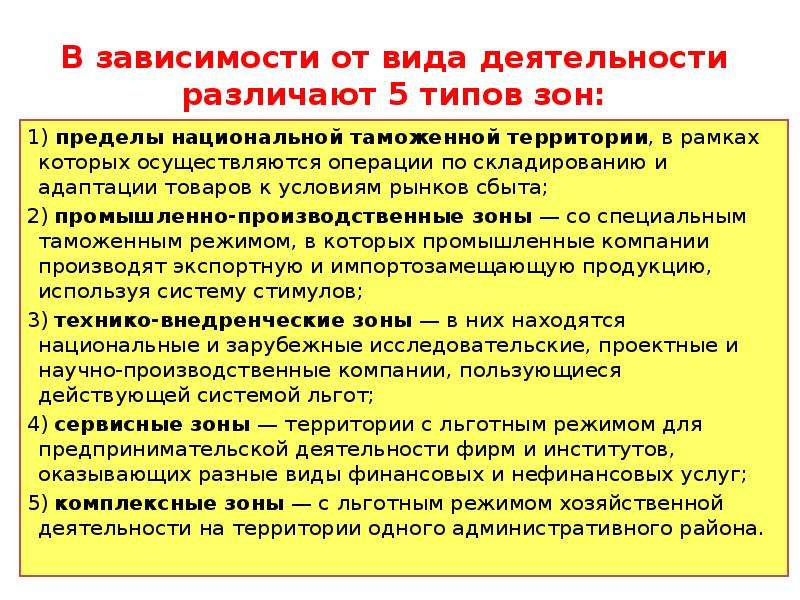

Содержание слайда: В зависимости от вида деятельности различают 5 типов зон:

1) пределы национальной таможенной территории, в рамках которых осуществляются операции по складированию и адаптации товаров к условиям рынков сбыта;

2) промышленно-производственные зоны — со специальным таможенным режимом, в которых промышленные компании производят экспортную и импортозамещающую продукцию, используя систему стимулов;

3) технико-внедренческие зоны — в них находятся национальные и зарубежные исследовательские, проектные и научно-производственные компании, пользующиеся действующей системой льгот;

4) сервисные зоны — территории с льготным режимом для предпринимательской деятельности фирм и институтов, оказывающих разные виды финансовых и нефинансовых услуг;

5) комплексные зоны — с льготным режимом хозяйственной деятельности на территории одного административного района.

№19 слайд

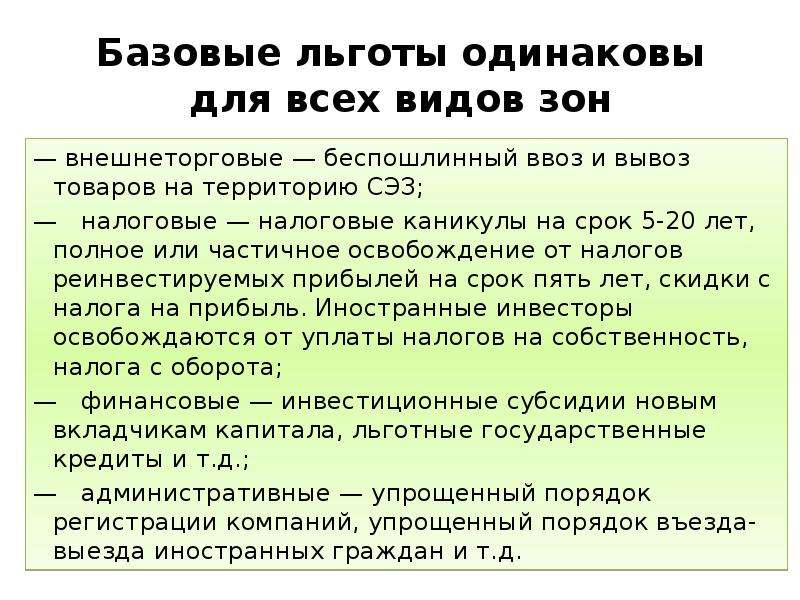

Содержание слайда: Базовые льготы одинаковы для всех видов зон

— внешнеторговые — беспошлинный ввоз и вывоз товаров на территорию СЭЗ;

— налоговые — налоговые каникулы на срок 5-20 лет, полное или частичное освобождение от налогов реинвестируемых прибылей на срок пять лет, скидки с налога на прибыль. Иностранные инвесторы освобождаются от уплаты налогов на собственность, налога с оборота;

— финансовые — инвестиционные субсидии новым вкладчикам капитала, льготные государственные кредиты и т.д.;

— административные — упрощенный порядок регистрации компаний, упрощенный порядок въезда-выезда иностранных граждан и т.д.

№20 слайд

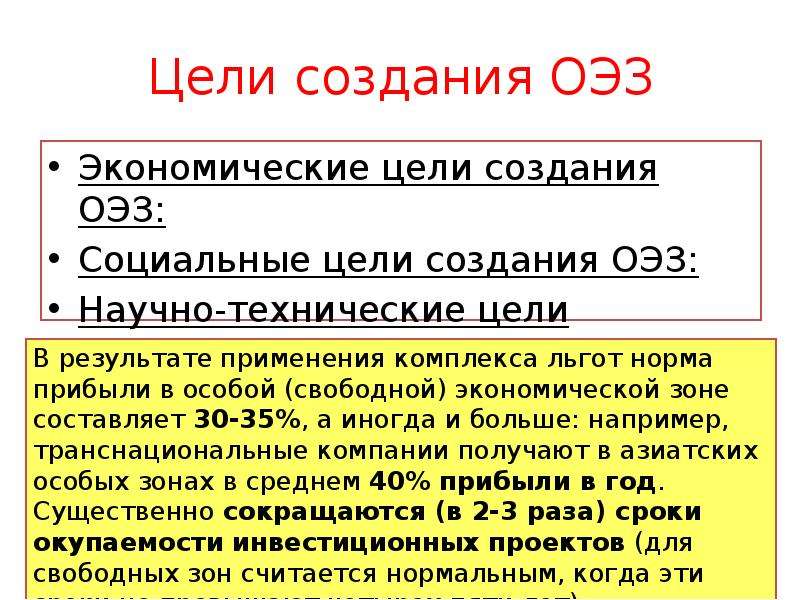

Содержание слайда: Цели создания ОЭЗ

Экономические цели создания ОЭЗ:

Социальные цели создания ОЭЗ:

Научно-технические цели создания ОЭЗ:

№21 слайд

Содержание слайда: СЭЗ России

Свободные таможенные зоны в Таможенном союзе

Подпункт 15 пункта 1 ст. 202 Таможенного кодекса таможенного союза устанавливает в качестве одного из видов таможенных процедур процедуру свободной таможенной зоны.

№22 слайд

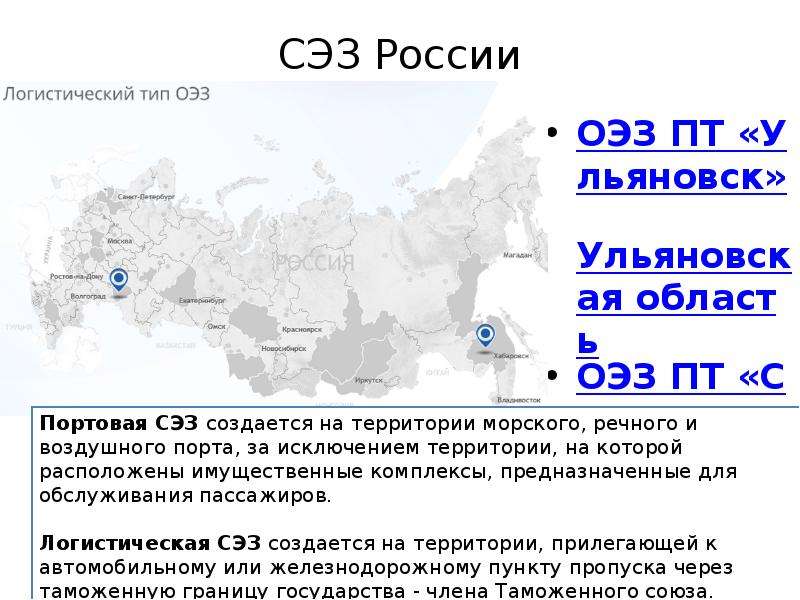

Содержание слайда: СЭЗ России

ОЭЗ ПТ «Ульяновск»Ульяновская область

ОЭЗ ПТ «Советская Гавань»Хабаровский край

№23 слайд

Содержание слайда: СЭЗ России

ОЭЗ ППТ «Липецк»Липецкая область

ОЭЗ ППТ «Алабуга»Республика Татарстан

ОЭЗ ППТ «Моглино»Псковская область

ОЭЗ ППТ «Тольятти»Самарская область

ОЭЗ ППТ «Людиново»Калужская область

ОЭЗ ППТ «Титановая дол

№24 слайд

Содержание слайда: СЭЗ России

№25 слайд

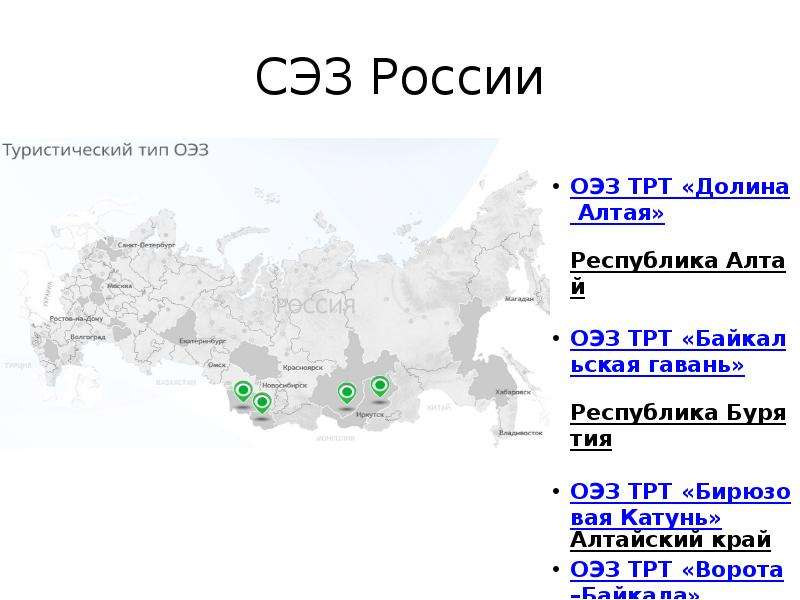

Содержание слайда: СЭЗ России

ОЭЗ ТРТ «Долина Алтая»Республика Алтай

ОЭЗ ТРТ «Байкальская гавань»Республика Бурятия

ОЭЗ ТРТ «Бирюзовая Катунь»Алтайский край

ОЭЗ ТРТ «Ворота–Байкала»Иркутская область

№26 слайд

Содержание слайда: 3 вопрос лекции

Стимулирование притока иностранного капитала с помощью оффшорных операций.

№27 слайд

Содержание слайда: Стимулирование притока иностранного капитала с помощью оффшорных операций

Оффшор (от англ. offshore — «вне берега», «вне границ») — один из самых известных и эффективных методов налогового планирования и оптимизации при осуществлении международной инвестиционной деятельности.

«Оншор» или просто «шорная» компания - в противоположность «оффшору» переводится с английского языка как «в пределах берега», «внутри границ».

№28 слайд

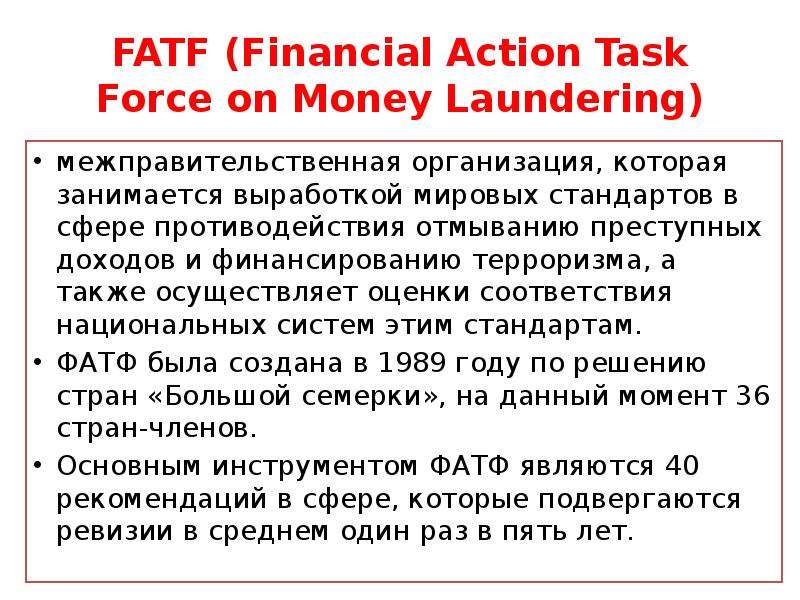

Содержание слайда: FATF (Financial Action Task Force on Money Laundering)

межправительственная организация, которая занимается выработкой мировых стандартов в сфере противодействия отмыванию преступных доходов и финансированию терроризма, а также осуществляет оценки соответствия национальных систем этим стандартам.

ФАТФ была создана в 1989 году по решению стран «Большой семерки», на данный момент 36 стран-членов.

Основным инструментом ФАТФ являются 40 рекомендаций в сфере, которые подвергаются ревизии в среднем один раз в пять лет.

№29 слайд

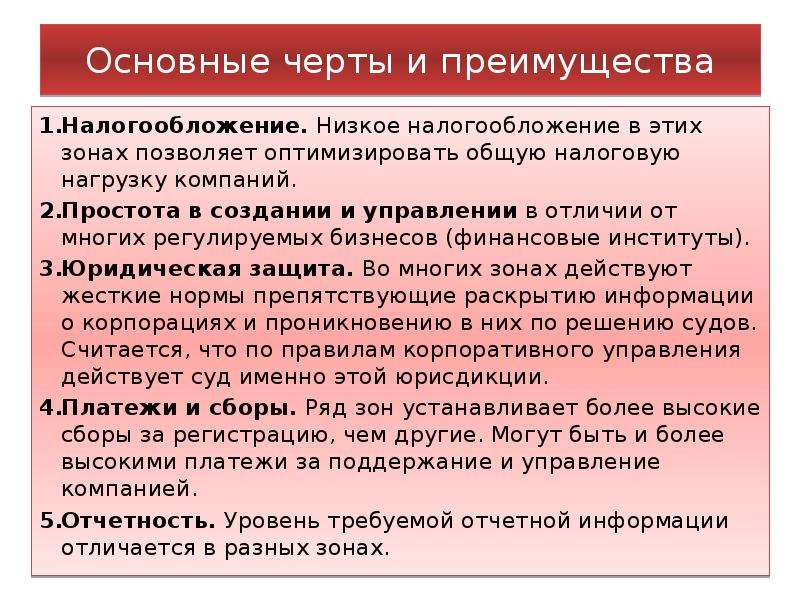

Содержание слайда: Основные черты и преимущества

Налогообложение. Низкое налогообложение в этих зонах позволяет оптимизировать общую налоговую нагрузку компаний.

Простота в создании и управлении в отличии от многих регулируемых бизнесов (финансовые институты).

Юридическая защита. Во многих зонах действуют жесткие нормы препятствующие раскрытию информации о корпорациях и проникновению в них по решению судов. Считается, что по правилам корпоративного управления действует суд именно этой юрисдикции.

Платежи и сборы. Ряд зон устанавливает более высокие сборы за регистрацию, чем другие. Могут быть и более высокими платежи за поддержание и управление компанией.

Отчетность. Уровень требуемой отчетной информации отличается в разных зонах.

№30 слайд

Содержание слайда: Основные черты и преимущества

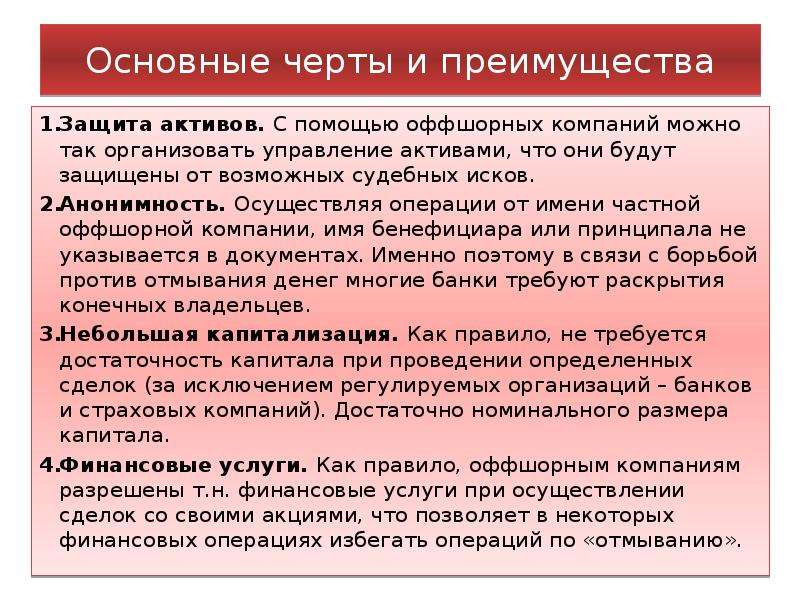

Защита активов. С помощью оффшорных компаний можно так организовать управление активами, что они будут защищены от возможных судебных исков.

Анонимность. Осуществляя операции от имени частной оффшорной компании, имя бенефициара или принципала не указывается в документах. Именно поэтому в связи с борьбой против отмывания денег многие банки требуют раскрытия конечных владельцев.

Небольшая капитализация. Как правило, не требуется достаточность капитала при проведении определенных сделок (за исключением регулируемых организаций – банков и страховых компаний). Достаточно номинального размера капитала.

Финансовые услуги. Как правило, оффшорным компаниям разрешены т.н. финансовые услуги при осуществлении сделок со своими акциями, что позволяет в некоторых финансовых операциях избегать операций по «отмыванию».

№31 слайд

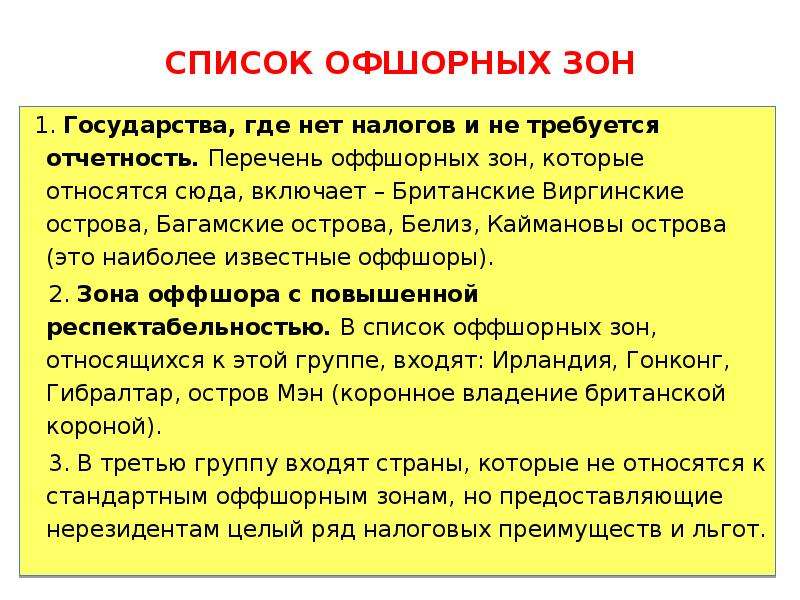

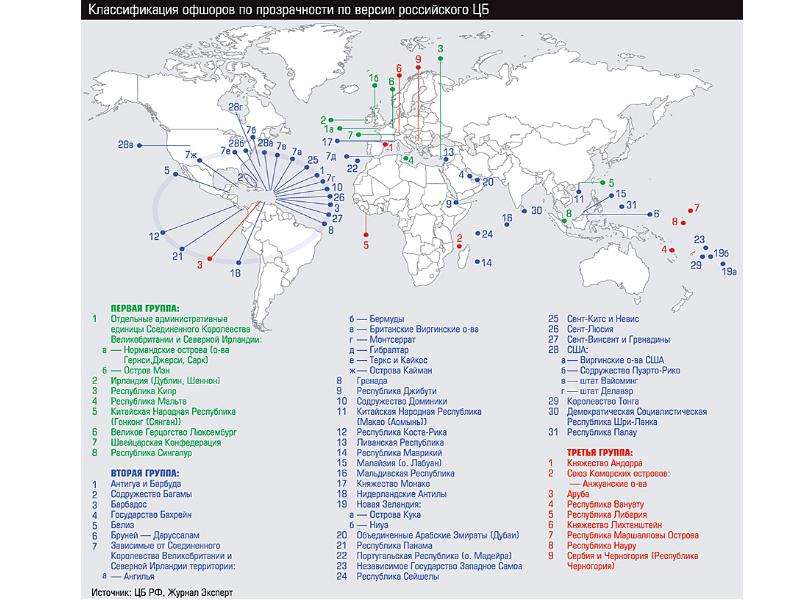

Содержание слайда: СПИСОК ОФШОРНЫХ ЗОН

1. Государства, где нет налогов и не требуется отчетность. Перечень оффшорных зон, которые относятся сюда, включает – Британские Виргинские острова, Багамские острова, Белиз, Каймановы острова (это наиболее известные оффшоры).

2. Зона оффшора с повышенной респектабельностью. В список оффшорных зон, относящихся к этой группе, входят: Ирландия, Гонконг, Гибралтар, остров Мэн (коронное владение британской короной).

3. В третью группу входят страны, которые не относятся к стандартным оффшорным зонам, но предоставляющие нерезидентам целый ряд налоговых преимуществ и льгот.

№32 слайд

Содержание слайда:

№33 слайд

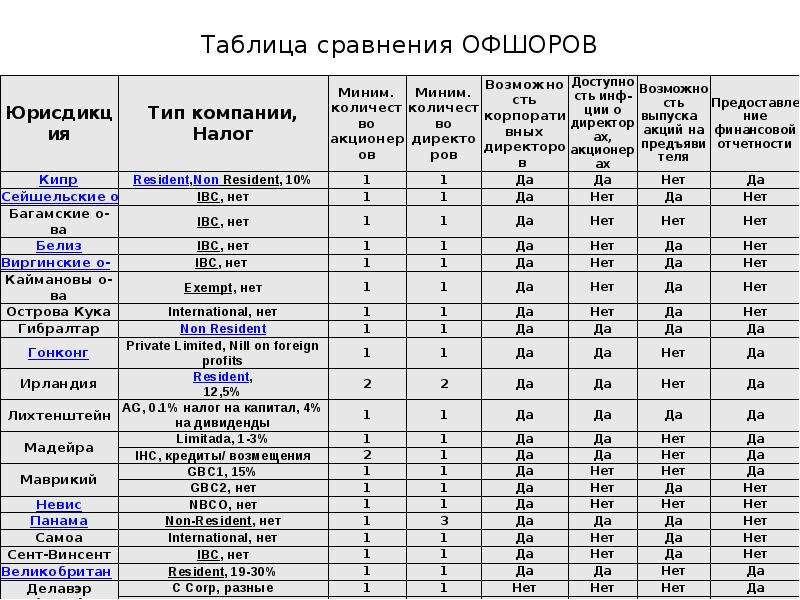

Содержание слайда: Таблица сравнения ОФШОРОВ

№34 слайд

Содержание слайда: IBC, INTERNATIONAL BUSINESS COMPANY (КОМПАНИЯ МЕЖДУНАРОДНОГО БИЗНЕСА) – в некоторых государствах (Белиз, Багамские о-ва, БВО) форма предприятия со льготным режимом налогообложения при соблюдении ряда условий. Как правило, от компании требуется не вести деятельности на территории государства регистрации или с местными субъектами хозяйствования. Ежегодно такие компании уплачивают пошлину в регистрационные органы, отчетность носит упрощенный характер.

RESIDENT (РЕЗИДЕНТ) – налоговый термин, который употребляется по отношению к конкретной юрисдикции. Обозначает юридическое или физическое лицо, которое в полной мере является субъектом налогообложения в данной юрисдикции.

EXEMPT COMPANY (ОСВОБОЖДЕННАЯ КОМПАНИЯ) – компания, которая ничем не отличается от местных компаний, но выполнив ряд условий, она освобождается от налогов. Условия освобождения: не получать доход из источников в стране регистрации, не принадлежать резидентами страны регистрации. Управление компанией с территории страны регистрации все же допускается. Освобождение предоставляется на определенный срок и затем продлевается если компания подтверждает выполнение требуемых условий.

Скачать все slide презентации Механизмы международного инвестирования одним архивом: