Презентация Механизм разработки и применения таможенного тарифа Выполнила студентка 3 курса ФТД, Группы Т-116 Хропина Ольга онлайн

На нашем сайте вы можете скачать и просмотреть онлайн доклад-презентацию на тему Механизм разработки и применения таможенного тарифа Выполнила студентка 3 курса ФТД, Группы Т-116 Хропина Ольга абсолютно бесплатно. Урок-презентация на эту тему содержит всего 15 слайдов. Все материалы созданы в программе PowerPoint и имеют формат ppt или же pptx. Материалы и темы для презентаций взяты из открытых источников и загружены их авторами, за качество и достоверность информации в них администрация сайта не отвечает, все права принадлежат их создателям. Если вы нашли то, что искали, отблагодарите авторов - поделитесь ссылкой в социальных сетях, а наш сайт добавьте в закладки.

Оцените презентацию от 1 до 5 баллов!

- Тип файла:ppt / pptx (powerpoint)

- Всего слайдов:15 слайдов

- Для класса:1,2,3,4,5,6,7,8,9,10,11

- Размер файла:155.19 kB

- Просмотров:137

- Скачиваний:0

- Автор:неизвестен

Слайды и текст к этой презентации:

№1 слайд

Содержание слайда: Механизм разработки и применения таможенного тарифа

Выполнила студентка 3 курса ФТД, Группы Т-116

Хропина Ольга

№2 слайд

Содержание слайда: Таможенный тариф (customs tariff) в зависимости от контекста может определяться как:

№3 слайд

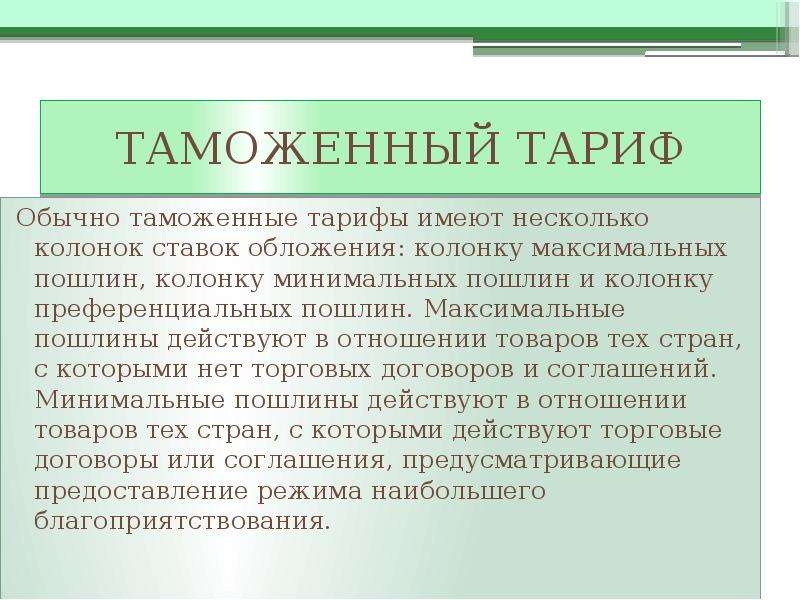

Содержание слайда: ТАМОЖЕННЫЙ ТАРИФ

Обычно таможенные тарифы имеют несколько колонок ставок обложения: колонку максимальных пошлин, колонку минимальных пошлин и колонку преференциальных пошлин. Максимальные пошлины действуют в отношении товаров тех стран, с которыми нет торговых договоров и соглашений. Минимальные пошлины действуют в отношении

товаров тех стран, с которыми действуют торговые договоры или соглашения, предусматривающие предоставление режима наибольшего благоприятствования.

№4 слайд

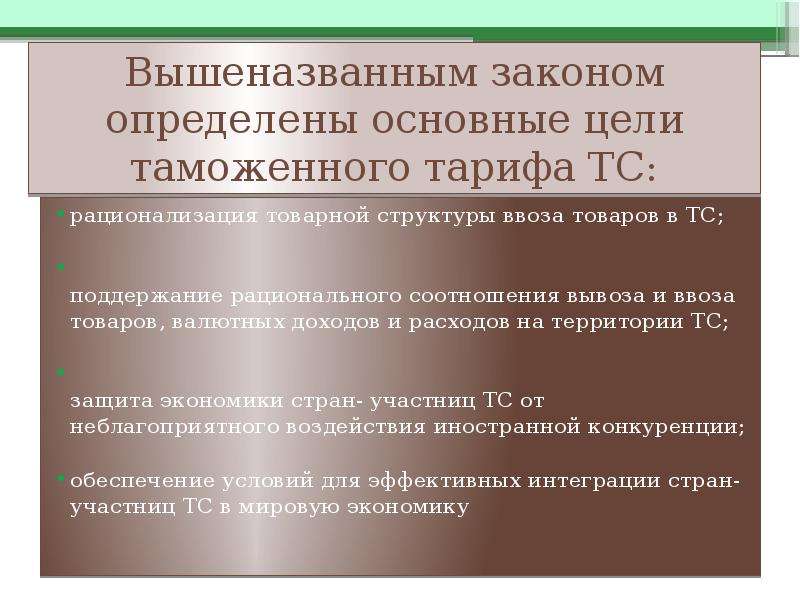

Содержание слайда: Вышеназванным законом определены основные цели таможенного тарифа ТС:

рационализация товарной структуры ввоза товаров в ТС;

поддержание рационального соотношения вывоза и ввоза товаров, валютных доходов и расходов на территории ТС;

защита экономики стран- участниц ТС от неблагоприятного воздействия иностранной конкуренции;

обеспечение условий для эффективных интеграции стран- участниц ТС в мировую экономику

№5 слайд

Содержание слайда: ЕТТ ТС включает порядка 11 170 тарифных позиций, из которых 9208 облагаются адвалорными ставками пошлины, 216 — специфическими, остальные 1746 — комбинированными ставками пошлины.

ЕТТ ТС включает порядка 11 170 тарифных позиций, из которых 9208 облагаются адвалорными ставками пошлины, 216 — специфическими, остальные 1746 — комбинированными ставками пошлины.

№6 слайд

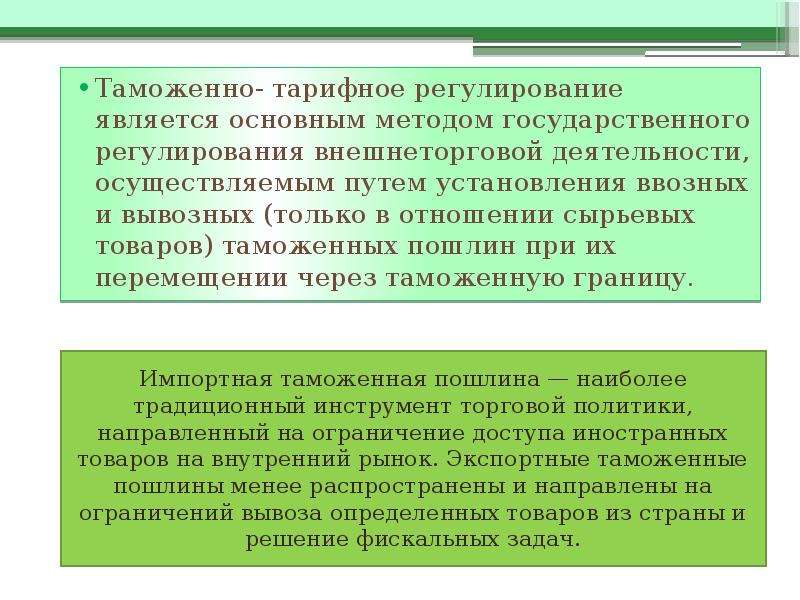

Содержание слайда: Таможенно- тарифное регулирование является основным методом государственного регулирования внешнеторговой деятельности, осуществляемым путем установления ввозных и вывозных (только в отношении сырьевых товаров) таможенных пошлин при их перемещении через таможенную границу.

Таможенно- тарифное регулирование является основным методом государственного регулирования внешнеторговой деятельности, осуществляемым путем установления ввозных и вывозных (только в отношении сырьевых товаров) таможенных пошлин при их перемещении через таможенную границу.

№7 слайд

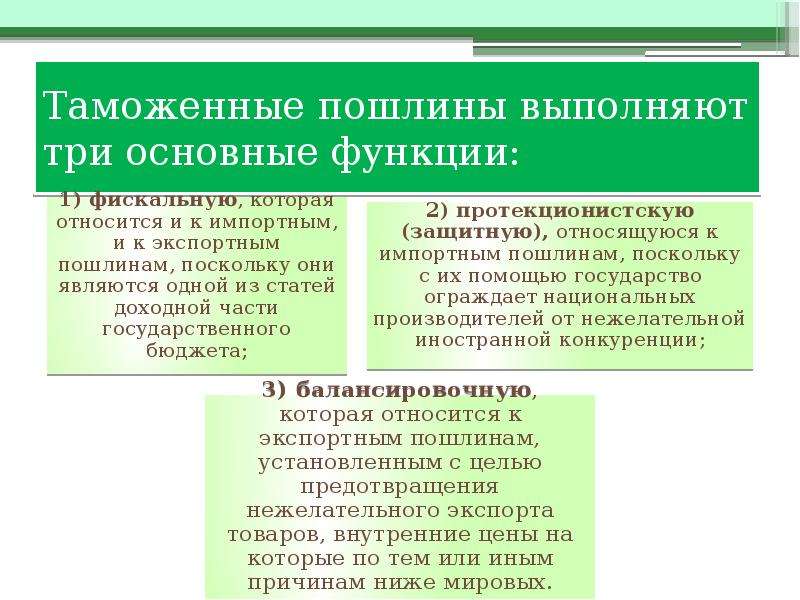

Содержание слайда: Таможенные пошлины выполняют три основные функции:

№8 слайд

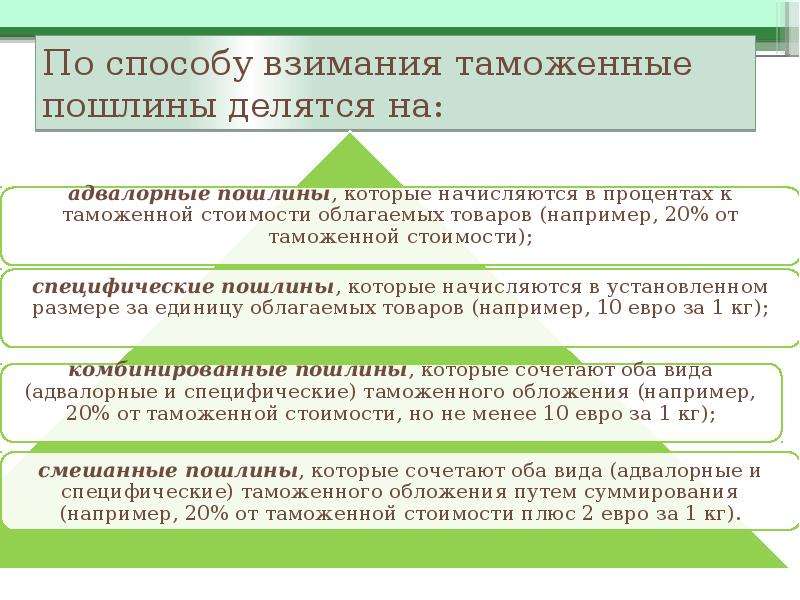

Содержание слайда: По способу взимания таможенные пошлины делятся на:

№9 слайд

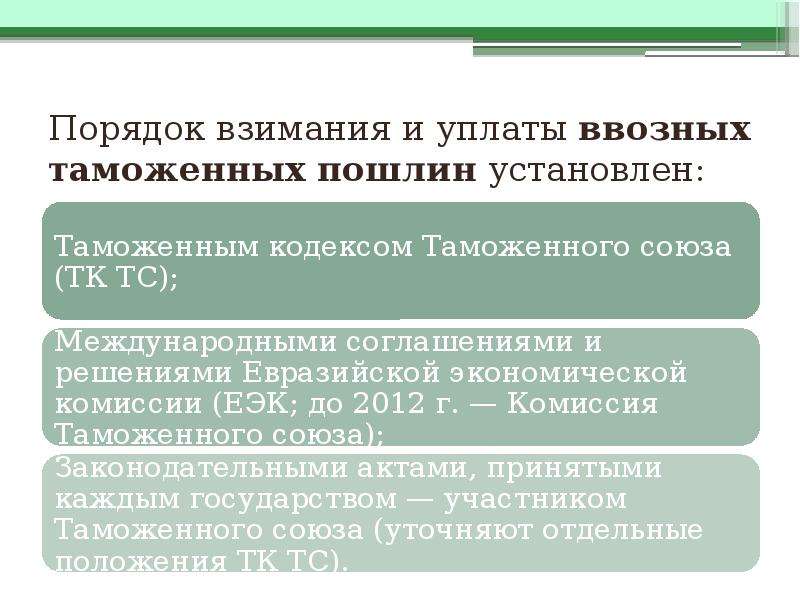

Содержание слайда: Порядок взимания и уплаты ввозных таможенных пошлин установлен:

№10 слайд

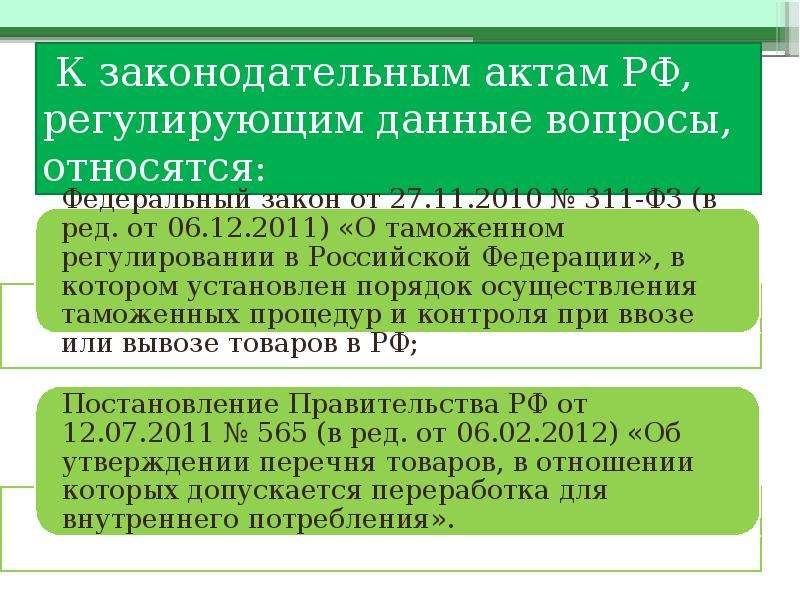

Содержание слайда: К законодательным актам РФ, регулирующим данные вопросы, относятся:

№11 слайд

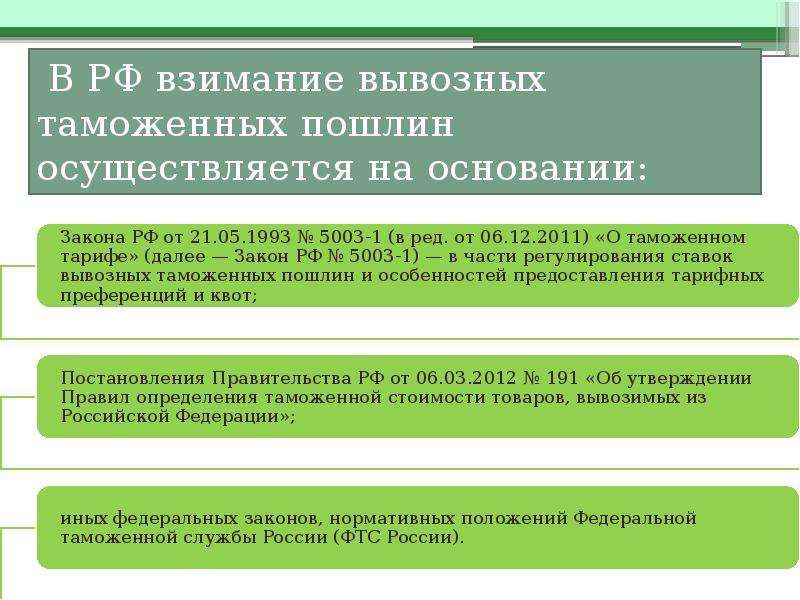

Содержание слайда: В РФ взимание вывозных таможенных пошлин осуществляется на основании:

№12 слайд

Содержание слайда: Примеры применения пошлин

№13 слайд

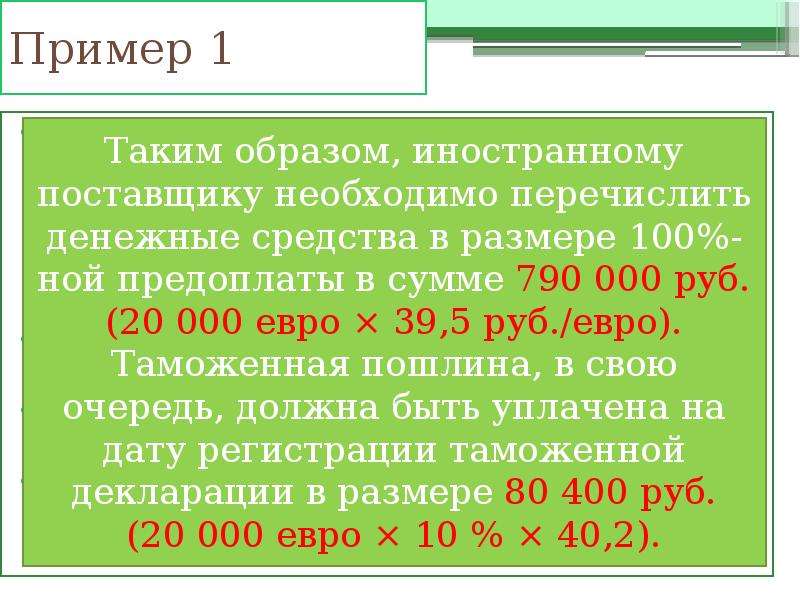

Содержание слайда: Пример 1

Российская организация заключила внешнеторговый контракт на приобретение импортного оборудования контрактной стоимостью 20 000 евро на условиях 100%-ной предоплаты. Курс евро, установленный ЦБ РФ, составил:

на дату перечисления предоплаты контрагенту — 39,5 руб./евро;

на дату регистрации таможенной декларации — 40,2 руб./евро.

Адвалорная ставка ввозной таможенной пошлины составляет 10 % от таможенной стоимости за единицу.

№14 слайд

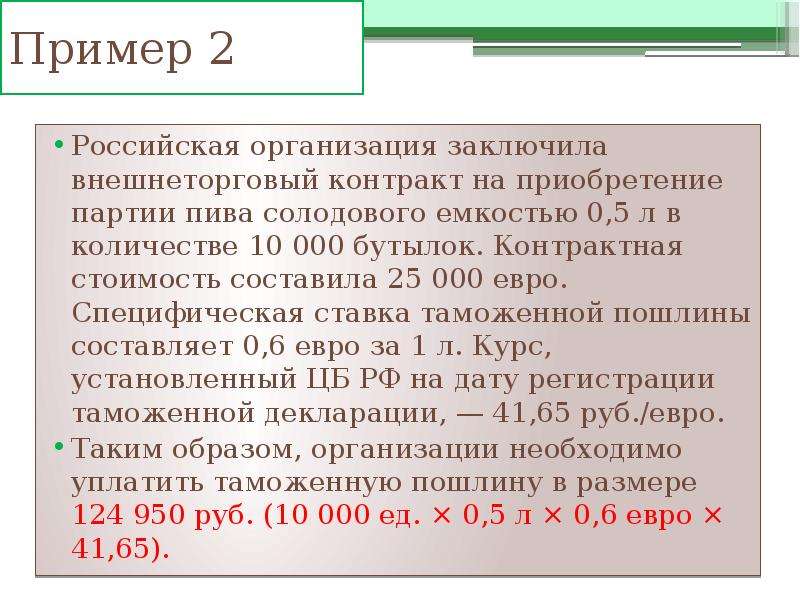

Содержание слайда: Пример 2

Российская организация заключила внешнеторговый контракт на приобретение партии пива солодового емкостью 0,5 л в количестве 10 000 бутылок. Контрактная стоимость составила 25 000 евро. Специфическая ставка таможенной пошлины составляет 0,6 евро за 1 л. Курс, установленный ЦБ РФ на дату регистрации таможенной декларации, — 41,65 руб./евро.

Таким образом, организации необходимо уплатить таможенную пошлину в размере 124 950 руб. (10 000 ед. × 0,5 л × 0,6 евро × 41,65).

№15 слайд

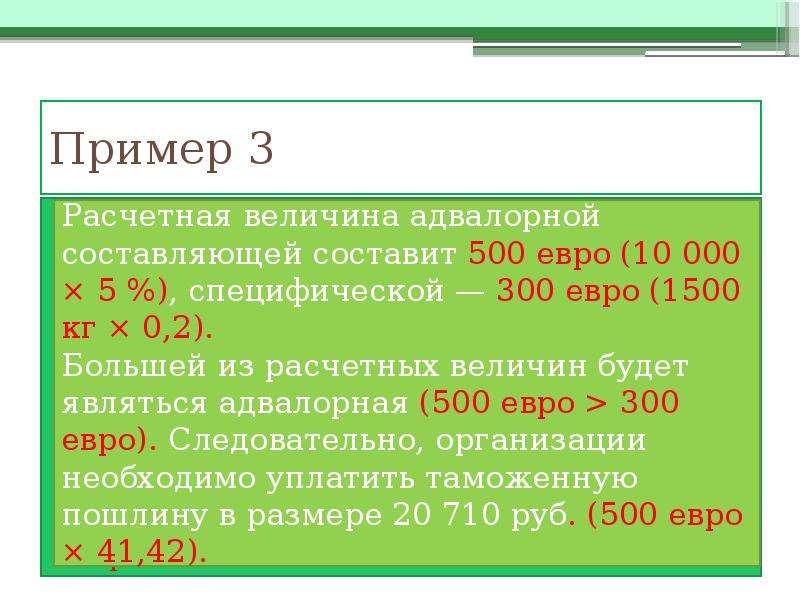

Содержание слайда: Пример 3

Российская организация заключила внешнеторговый контракт на приобретение партии изделий из олова. Объем ввозимой партии — 1,5 т, контрактная стоимость изделий — 10 000 евро. Курс, установленный ЦБ РФ на дату регистрации таможенной декларации, — 41,42 руб./евро. Комбинированная ставка ввозной пошлины на изделия из олова составляет 5 % от таможенной стоимости, но не менее 0,2 евро за 1 кг

Скачать все slide презентации Механизм разработки и применения таможенного тарифа Выполнила студентка 3 курса ФТД, Группы Т-116 Хропина Ольга одним архивом: