Презентация Общая характеристика, существенные элементы, порядок исчисления и уплаты федеральных налогов и сборов Подготовили: студенты Гру онлайн

На нашем сайте вы можете скачать и просмотреть онлайн доклад-презентацию на тему Общая характеристика, существенные элементы, порядок исчисления и уплаты федеральных налогов и сборов Подготовили: студенты Гру абсолютно бесплатно. Урок-презентация на эту тему содержит всего 8 слайдов. Все материалы созданы в программе PowerPoint и имеют формат ppt или же pptx. Материалы и темы для презентаций взяты из открытых источников и загружены их авторами, за качество и достоверность информации в них администрация сайта не отвечает, все права принадлежат их создателям. Если вы нашли то, что искали, отблагодарите авторов - поделитесь ссылкой в социальных сетях, а наш сайт добавьте в закладки.

Оцените презентацию от 1 до 5 баллов!

- Тип файла:ppt / pptx (powerpoint)

- Всего слайдов:8 слайдов

- Для класса:1,2,3,4,5,6,7,8,9,10,11

- Размер файла:109.66 kB

- Просмотров:112

- Скачиваний:0

- Автор:неизвестен

Слайды и текст к этой презентации:

№1 слайд

Содержание слайда: Общая характеристика, существенные элементы, порядок исчисления и уплаты федеральных налогов и сборов

Подготовили: студенты

Группы Ю092

Виноградская Е.

Ганеева М.

№2 слайд

Содержание слайда: Понятие налогов и сборов

(Ст.8 Налогового кодекса)

№3 слайд

Содержание слайда: В Российской Федерации устанавливаются следующие виды налогов и сборов:

№4 слайд

Содержание слайда: Понятие Федеральных налогов и сборов:

№5 слайд

Содержание слайда: Основные элементы налога:

Налогоплательщик

Объект налогообложения

Налоговая база

Налоговый период

Налоговая ставка

Порядок исчисления налогов

Порядок уплаты налогов

Сроки уплаты налога

№6 слайд

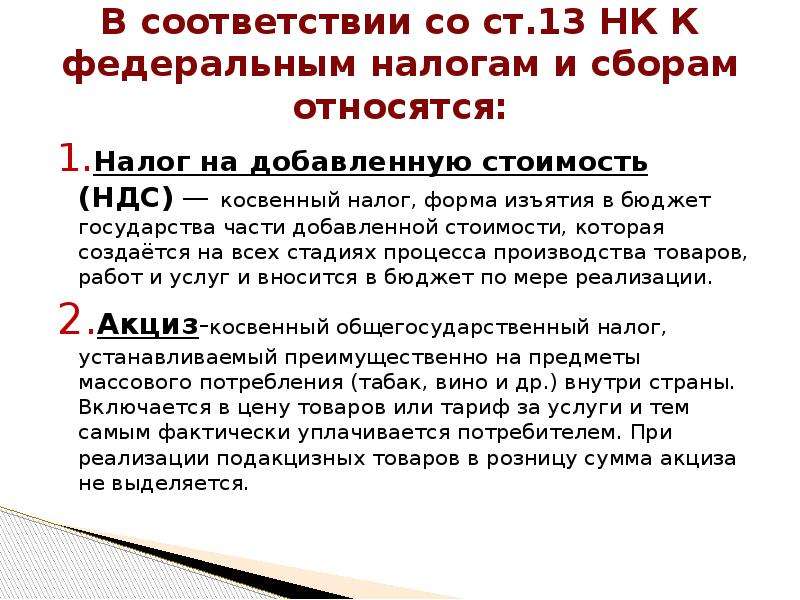

Содержание слайда: В соответствии со ст.13 НК К федеральным налогам и сборам относятся:

1.Налог на добавленную стоимость (НДС) — косвенный налог, форма изъятия в бюджет государства части добавленной стоимости, которая создаётся на всех стадиях процесса производства товаров, работ и услуг и вносится в бюджет по мере реализации.

2.Акциз-косвенный общегосударственный налог, устанавливаемый преимущественно на предметы массового потребления (табак, вино и др.) внутри страны. Включается в цену товаров или тариф за услуги и тем самым фактически уплачивается потребителем. При реализации подакцизных товаров в розницу сумма акциза не выделяется.

№7 слайд

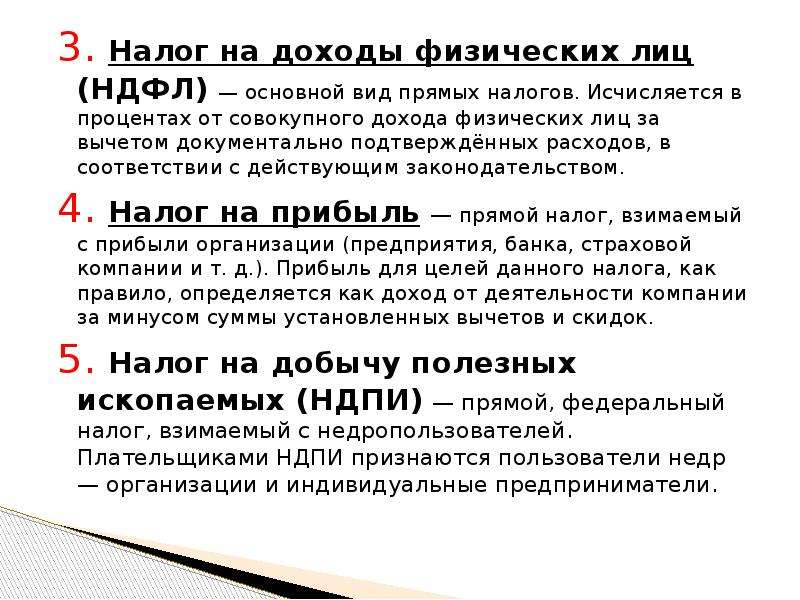

Содержание слайда: 3. Налог на доходы физических лиц (НДФЛ) — основной вид прямых налогов. Исчисляется в процентах от совокупного дохода физических лиц за вычетом документально подтверждённых расходов, в соответствии с действующим законодательством.

3. Налог на доходы физических лиц (НДФЛ) — основной вид прямых налогов. Исчисляется в процентах от совокупного дохода физических лиц за вычетом документально подтверждённых расходов, в соответствии с действующим законодательством.

4. Налог на прибыль — прямой налог, взимаемый с прибыли организации (предприятия, банка, страховой компании и т. д.). Прибыль для целей данного налога, как правило, определяется как доход от деятельности компании за минусом суммы установленных вычетов и скидок.

5. Налог на добычу полезных ископаемых (НДПИ) — прямой, федеральный налог, взимаемый с недропользователей. Плательщиками НДПИ признаются пользователи недр — организации и индивидуальные предприниматели.

№8 слайд

Содержание слайда: 6. Водный налог — налог, уплачиваемый организациями и физическими лицами, осуществляющими специальное и (или) особое водопользование.

6. Водный налог — налог, уплачиваемый организациями и физическими лицами, осуществляющими специальное и (или) особое водопользование.

7. Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов

8. Государственная пошлина — денежный сбор, взимаемый уполномоченными официальными органами при выполнении ими определённых функций, в размерах, предусмотренных законодательством государства.

Скачать все slide презентации Общая характеристика, существенные элементы, порядок исчисления и уплаты федеральных налогов и сборов Подготовили: студенты Гру одним архивом: