Презентация Правовые основы перемещения через таможенную границу товаров и транспортных средств. Лекция 3 (очники) онлайн

На нашем сайте вы можете скачать и просмотреть онлайн доклад-презентацию на тему Правовые основы перемещения через таможенную границу товаров и транспортных средств. Лекция 3 (очники) абсолютно бесплатно. Урок-презентация на эту тему содержит всего 44 слайда. Все материалы созданы в программе PowerPoint и имеют формат ppt или же pptx. Материалы и темы для презентаций взяты из открытых источников и загружены их авторами, за качество и достоверность информации в них администрация сайта не отвечает, все права принадлежат их создателям. Если вы нашли то, что искали, отблагодарите авторов - поделитесь ссылкой в социальных сетях, а наш сайт добавьте в закладки.

Оцените презентацию от 1 до 5 баллов!

- Тип файла:ppt / pptx (powerpoint)

- Всего слайдов:44 слайда

- Для класса:1,2,3,4,5,6,7,8,9,10,11

- Размер файла:237.00 kB

- Просмотров:108

- Скачиваний:0

- Автор:неизвестен

Слайды и текст к этой презентации:

№1 слайд

Содержание слайда: ТАМОЖЕННОЕ ПРАВО

ЛЕКЦИЯ 3

Правовые основы перемещения через таможенную границу товаров и транспортных средств. Общие принципы перемещения

№2 слайд

Содержание слайда:

№3 слайд

Содержание слайда: 1. Особенности правового регулирования перемещения отдельных видов товаров через границу

Основные положения о прибытии товаров на таможенную территорию таможенного союза ЕАЭС и их убытии изложены в главах 14, 15 Таможенного кодекса Евразийского экономического союза.

№4 слайд

Содержание слайда:

№5 слайд

Содержание слайда:

№6 слайд

Содержание слайда:

№7 слайд

Содержание слайда:

№8 слайд

Содержание слайда: Порядок перемещения физическими лицами товаров для личного пользования и совершения таможенных операций, связанных с их выпуском, определяется

Порядок перемещения физическими лицами товаров для личного пользования и совершения таможенных операций, связанных с их выпуском, определяется

Решением совета Евразийской экономической комиссии от 20 декабря 2017 г. № 107 «Об отдельных вопросах, связанных с товарами для личного пользования»

№9 слайд

Содержание слайда: Без уплаты таможенных пошлин, налогов физические лица могут ввозить в сопровождаемом и несопровождаемом багаже товары для личного пользования (за исключением этилового спирта и неделимых товаров) перемещаемые:

Без уплаты таможенных пошлин, налогов физические лица могут ввозить в сопровождаемом и несопровождаемом багаже товары для личного пользования (за исключением этилового спирта и неделимых товаров) перемещаемые:

воздушным транспортом, таможенная стоимость которых не превышает сумму, эквивалентную 10000 евро и общий вес которых не превышает 50 килограммов;

иными видами транспорта, таможенная стоимость которых не превышает сумму, эквивалентную 500 евро и общий вес которых не превышает 25 килограммов

№10 слайд

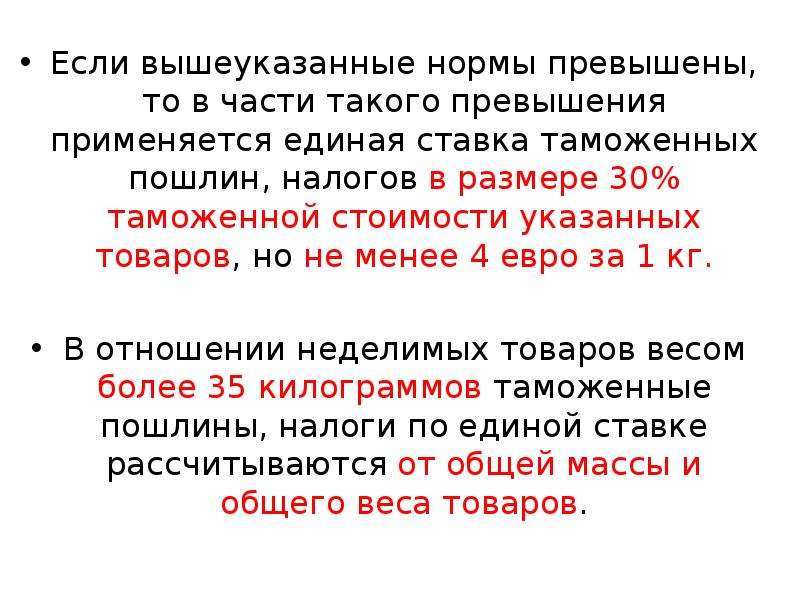

Содержание слайда: Если вышеуказанные нормы превышены, то в части такого превышения применяется единая ставка таможенных пошлин, налогов в размере 30% таможенной стоимости указанных товаров, но не менее 4 евро за 1 кг.

Если вышеуказанные нормы превышены, то в части такого превышения применяется единая ставка таможенных пошлин, налогов в размере 30% таможенной стоимости указанных товаров, но не менее 4 евро за 1 кг.

В отношении неделимых товаров весом более 35 килограммов таможенные пошлины, налоги по единой ставке рассчитываются от общей массы и общего веса товаров.

№11 слайд

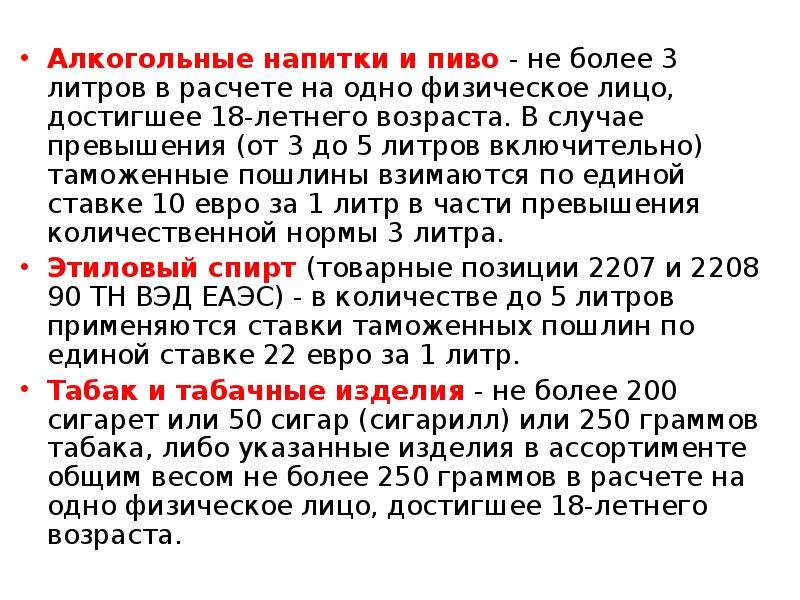

Содержание слайда: Алкогольные напитки и пиво - не более 3 литров в расчете на одно физическое лицо, достигшее 18-летнего возраста. В случае превышения (от 3 до 5 литров включительно) таможенные пошлины взимаются по единой ставке 10 евро за 1 литр в части превышения количественной нормы 3 литра.

Алкогольные напитки и пиво - не более 3 литров в расчете на одно физическое лицо, достигшее 18-летнего возраста. В случае превышения (от 3 до 5 литров включительно) таможенные пошлины взимаются по единой ставке 10 евро за 1 литр в части превышения количественной нормы 3 литра.

Этиловый спирт (товарные позиции 2207 и 2208 90 ТН ВЭД ЕАЭС) - в количестве до 5 литров применяются ставки таможенных пошлин по единой ставке 22 евро за 1 литр.

Табак и табачные изделия - не более 200 сигарет или 50 сигар (сигарилл) или 250 граммов табака, либо указанные изделия в ассортименте общим весом не более 250 граммов в расчете на одно физическое лицо, достигшее 18-летнего возраста.

№12 слайд

Содержание слайда: Также при ввозе на территорию Евразийского экономического союза от уплаты таможенных платежей освобождаются товары для личного пользования, полученные физическим лицом государства - члена Евразийского экономического союза в наследство за пределами таможенной территории Евразийского экономического союза, признанные наследуемым имуществом (при наличии документов, подтверждающих факт наследования).

Также при ввозе на территорию Евразийского экономического союза от уплаты таможенных платежей освобождаются товары для личного пользования, полученные физическим лицом государства - члена Евразийского экономического союза в наследство за пределами таможенной территории Евразийского экономического союза, признанные наследуемым имуществом (при наличии документов, подтверждающих факт наследования).

№13 слайд

Содержание слайда: От таможенных пошлин освобождаются товары для личного пользования, бывшие в употреблении, ввозимые физическими лицами, признанными беженцами, вынужденными переселенцами, а также прибывающими (переселяющимися) в государство - член Евразийского экономического союза на постоянное место жительства, при соблюдении следующих условий:

От таможенных пошлин освобождаются товары для личного пользования, бывшие в употреблении, ввозимые физическими лицами, признанными беженцами, вынужденными переселенцами, а также прибывающими (переселяющимися) в государство - член Евразийского экономического союза на постоянное место жительства, при соблюдении следующих условий:

1) ввоза товаров для личного пользования на таможенную территорию Евразийского экономического союза из страны предыдущего проживания не позднее 18 месяцев с даты прибытия указанного лица на постоянное место жительства в государство - член Евразийского экономического союза;

2) приобретения таких товаров до даты признания физических лиц в соответствии с законодательством государства - члена Евразийского экономического союза беженцами, вынужденными переселенцами либо до даты прибытия (переселения) на постоянное место жительства в государство - член Евразийского экономического союза.

3) отсутствие информации о ввозе ранее данным лицом товаров с освобождением от уплаты таможенных пошлин, налогов в связи с признанием его лицом, переселившимся на постоянное место жительства или получением статуса беженца, вынужденного переселенца.

№14 слайд

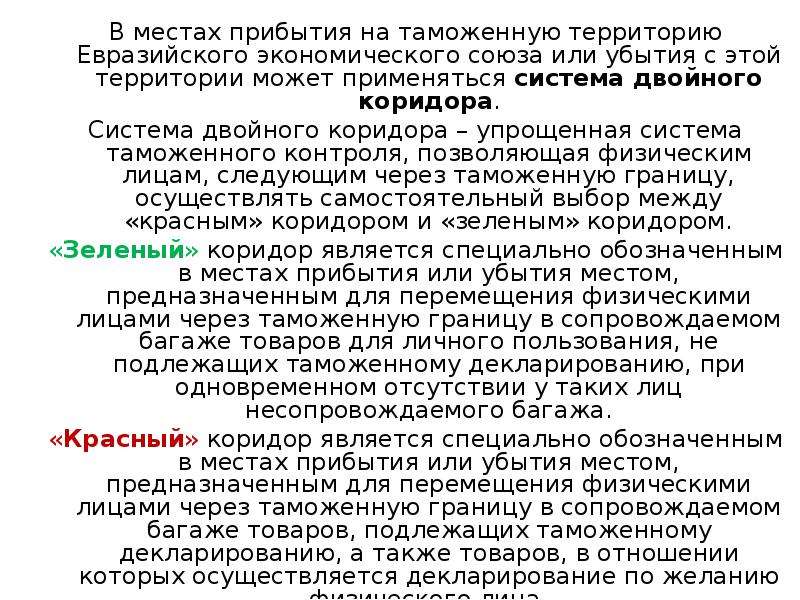

Содержание слайда: В местах прибытия на таможенную территорию Евразийского экономического союза или убытия с этой территории может применяться система двойного коридора.

В местах прибытия на таможенную территорию Евразийского экономического союза или убытия с этой территории может применяться система двойного коридора.

Система двойного коридора – упрощенная система таможенного контроля, позволяющая физическим лицам, следующим через таможенную границу, осуществлять самостоятельный выбор между «красным» коридором и «зеленым» коридором.

«Зеленый» коридор является специально обозначенным в местах прибытия или убытия местом, предназначенным для перемещения физическими лицами через таможенную границу в сопровождаемом багаже товаров для личного пользования, не подлежащих таможенному декларированию, при одновременном отсутствии у таких лиц несопровождаемого багажа.

«Красный» коридор является специально обозначенным в местах прибытия или убытия местом, предназначенным для перемещения физическими лицами через таможенную границу в сопровождаемом багаже товаров, подлежащих таможенному декларированию, а также товаров, в отношении которых осуществляется декларирование по желанию физического лица.

№15 слайд

Содержание слайда: Декларирование товаров для личного пользования производится в письменной форме с применением пассажирской таможенной декларации (форма ПТД и порядок заполнения утверждены Решением Комиссии Таможенного союза от 18 июня 2010 г. № 287 (от 14.11.2017 N 148)).

Декларирование товаров для личного пользования производится в письменной форме с применением пассажирской таможенной декларации (форма ПТД и порядок заполнения утверждены Решением Комиссии Таможенного союза от 18 июня 2010 г. № 287 (от 14.11.2017 N 148)).

№16 слайд

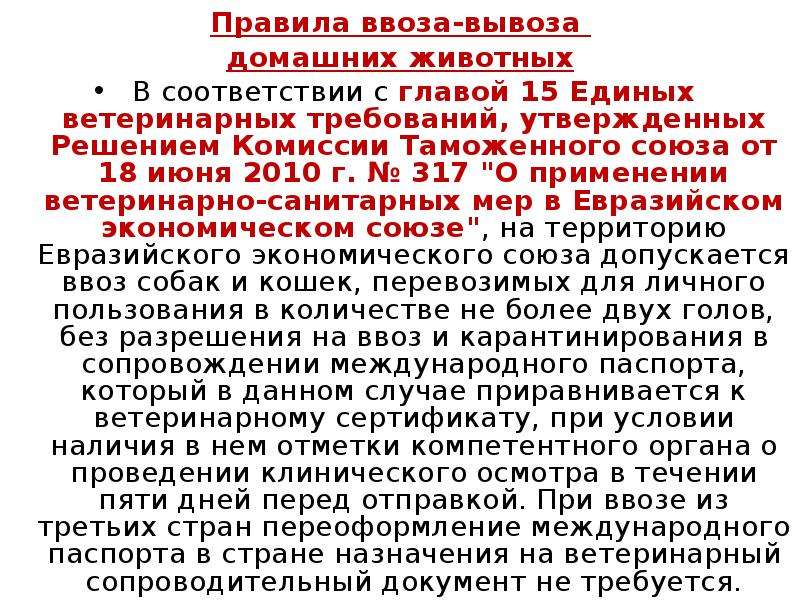

Содержание слайда: Правила ввоза-вывоза

Правила ввоза-вывоза

домашних животных

В соответствии с главой 15 Единых ветеринарных требований, утвержденных Решением Комиссии Таможенного союза от 18 июня 2010 г. № 317 "О применении ветеринарно-санитарных мер в Евразийском экономическом союзе", на территорию Евразийского экономического союза допускается ввоз собак и кошек, перевозимых для личного пользования в количестве не более двух голов, без разрешения на ввоз и карантинирования в сопровождении международного паспорта, который в данном случае приравнивается к ветеринарному сертификату, при условии наличия в нем отметки компетентного органа о проведении клинического осмотра в течении пяти дней перед отправкой. При ввозе из третьих стран переоформление международного паспорта в стране назначения на ветеринарный сопроводительный документ не требуется.

№17 слайд

Содержание слайда: Перемещение лекарственных средств физическими лицами для личного пользования осуществляется в соответствии с Решением Коллегии Евразийской экономической комиссии от 21 апреля 2015 г. № 30 «О мерах нетарифного регулирования»

Перемещение лекарственных средств физическими лицами для личного пользования осуществляется в соответствии с Решением Коллегии Евразийской экономической комиссии от 21 апреля 2015 г. № 30 «О мерах нетарифного регулирования»

№18 слайд

Содержание слайда:

№19 слайд

Содержание слайда:

№20 слайд

Содержание слайда:

№21 слайд

Содержание слайда:

№22 слайд

Содержание слайда:

№23 слайд

Содержание слайда:

№24 слайд

Содержание слайда:

№25 слайд

Содержание слайда:

№26 слайд

Содержание слайда: 2. Основные положения о прибытии товаров на таможенную территорию таможенного союза

Основные положения о прибытии товаров на таможенную территорию таможенного союза изложены в главе 14 Таможенного кодекса Евразийского экономического союза. Она носит название: «Прибытие товаров на таможенную территорию Союза и таможенные операции, связанные с таким прибытием».

№27 слайд

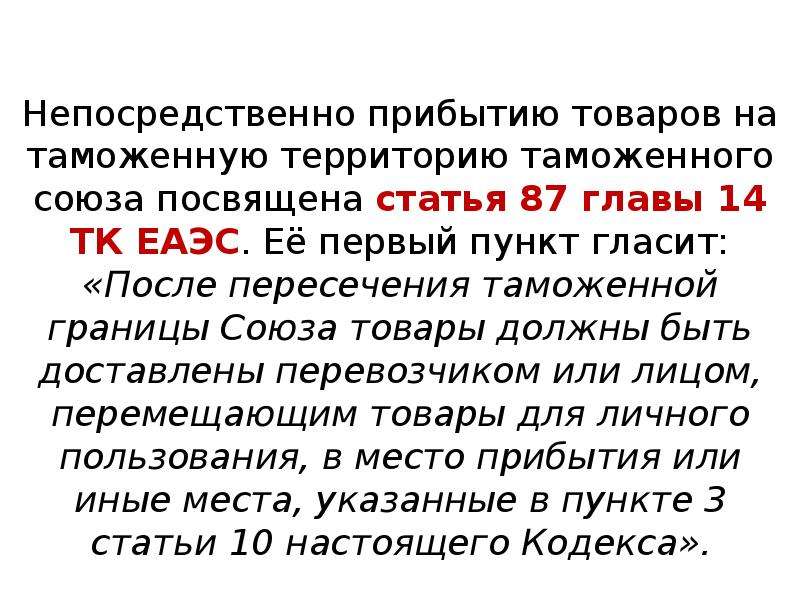

Содержание слайда: Непосредственно прибытию товаров на таможенную территорию таможенного союза посвящена статья 87 главы 14 ТК ЕАЭС. Её первый пункт гласит: «После пересечения таможенной границы Союза товары должны быть доставлены перевозчиком или лицом, перемещающим товары для личного пользования, в место прибытия или иные места, указанные в пункте 3 статьи 10 настоящего Кодекса».

Непосредственно прибытию товаров на таможенную территорию таможенного союза посвящена статья 87 главы 14 ТК ЕАЭС. Её первый пункт гласит: «После пересечения таможенной границы Союза товары должны быть доставлены перевозчиком или лицом, перемещающим товары для личного пользования, в место прибытия или иные места, указанные в пункте 3 статьи 10 настоящего Кодекса».

№28 слайд

Содержание слайда: Статьи 88-91 главы 14 ТК ЕАЭС регламентируют:

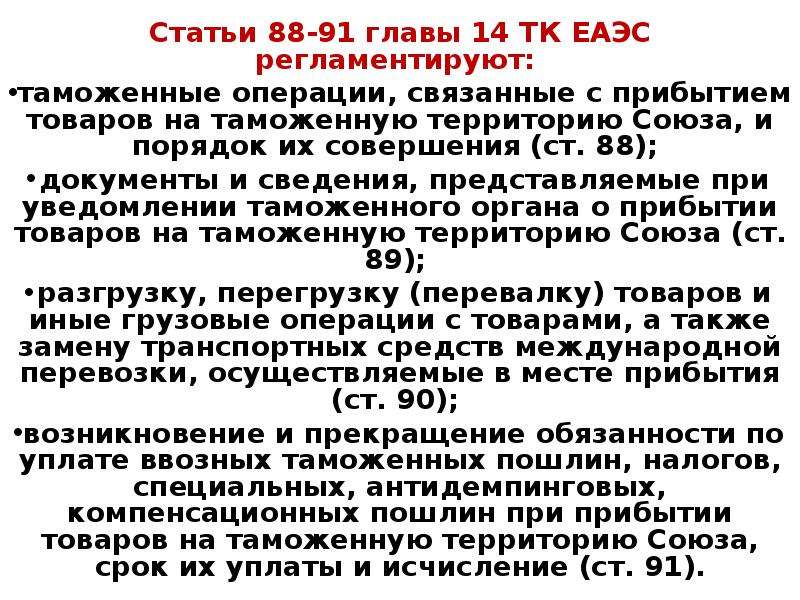

Статьи 88-91 главы 14 ТК ЕАЭС регламентируют:

таможенные операции, связанные с прибытием товаров на таможенную территорию Союза, и порядок их совершения (ст. 88);

документы и сведения, представляемые при уведомлении таможенного органа о прибытии товаров на таможенную территорию Союза (ст. 89);

разгрузку, перегрузку (перевалку) товаров и иные грузовые операции с товарами, а также замену транспортных средств международной перевозки, осуществляемые в месте прибытия (ст. 90);

возникновение и прекращение обязанности по уплате ввозных таможенных пошлин, налогов, специальных, антидемпинговых, компенсационных пошлин при прибытии товаров на таможенную территорию Союза, срок их уплаты и исчисление (ст. 91).

№29 слайд

Содержание слайда:

№30 слайд

Содержание слайда:

№31 слайд

Содержание слайда:

№32 слайд

Содержание слайда:

№33 слайд

Содержание слайда:

№34 слайд

Содержание слайда:

№35 слайд

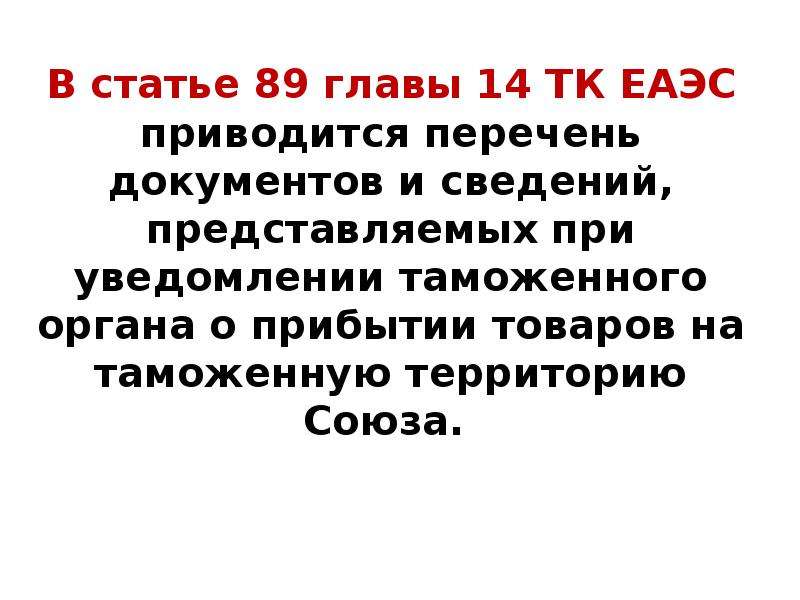

Содержание слайда: В статье 89 главы 14 ТК ЕАЭС приводится перечень документов и сведений, представляемых при уведомлении таможенного органа о прибытии товаров на таможенную территорию Союза.

В статье 89 главы 14 ТК ЕАЭС приводится перечень документов и сведений, представляемых при уведомлении таможенного органа о прибытии товаров на таможенную территорию Союза.

№36 слайд

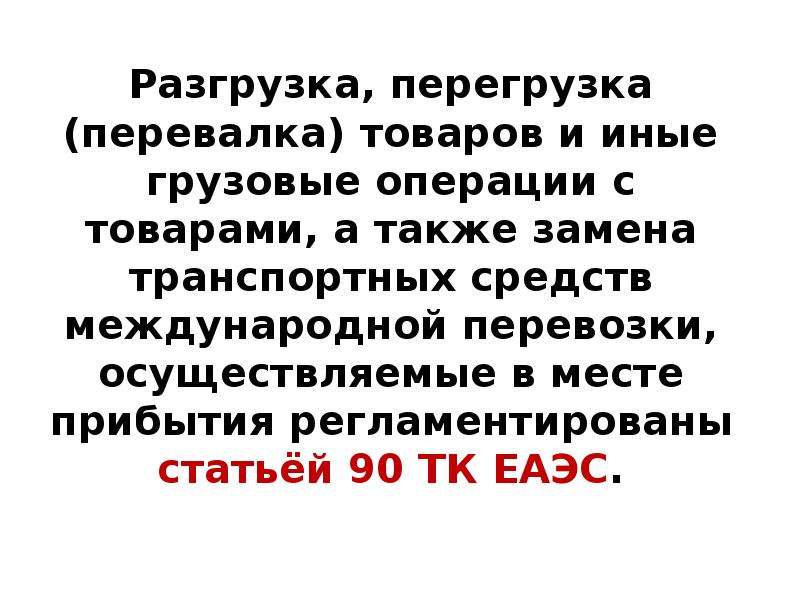

Содержание слайда: Разгрузка, перегрузка (перевалка) товаров и иные грузовые операции с товарами, а также замена транспортных средств международной перевозки, осуществляемые в месте прибытия регламентированы статьёй 90 ТК ЕАЭС.

Разгрузка, перегрузка (перевалка) товаров и иные грузовые операции с товарами, а также замена транспортных средств международной перевозки, осуществляемые в месте прибытия регламентированы статьёй 90 ТК ЕАЭС.

№37 слайд

Содержание слайда: При прибытии товаров на таможенную территорию Союза обязанность по уплате ввозных таможенных пошлин, налогов, специальных, антидемпинговых, компенсационных пошлин возникает у перевозчика с момента пересечения товарами таможенной границы Союза. Данная норма закреплена в пункте 1 статьи 91 ТК ЕАЭС.

При прибытии товаров на таможенную территорию Союза обязанность по уплате ввозных таможенных пошлин, налогов, специальных, антидемпинговых, компенсационных пошлин возникает у перевозчика с момента пересечения товарами таможенной границы Союза. Данная норма закреплена в пункте 1 статьи 91 ТК ЕАЭС.

№38 слайд

Содержание слайда: 3.3. Убытие товаров с таможенной территории Евразийского экономического союза и таможенные операции, связанные с таким убытием

Убытие товаров с таможенной территории Евразийского экономического союза и таможенные операции, связанные с таким убытием, описывает глава 15 ТК ЕАЭС.

№39 слайд

Содержание слайда: Согласно пункту 1 статьи 92 данной главы указывает, для убытия товаров с таможенной территории Евразийского экономического союза перевозчик обязан представить таможенному органу документы и сведения, предусмотренные пунктом 1 статьи 89 ТК ЕАЭС, в зависимости от вида транспорта, которым осуществляется перевозка (транспортировка) товаров, если иное не установлено ТК ЕАЭС.

Согласно пункту 1 статьи 92 данной главы указывает, для убытия товаров с таможенной территории Евразийского экономического союза перевозчик обязан представить таможенному органу документы и сведения, предусмотренные пунктом 1 статьи 89 ТК ЕАЭС, в зависимости от вида транспорта, которым осуществляется перевозка (транспортировка) товаров, если иное не установлено ТК ЕАЭС.

№40 слайд

Содержание слайда: Независимо от вида транспорта, которым осуществляется перевозка (транспортировка) товаров, для убытия товаров с таможенной территории Союза перевозчиком либо иным лицом в соответствии с пунктом 8 статьи 92 ТК ЕАЭС представляются:

Независимо от вида транспорта, которым осуществляется перевозка (транспортировка) товаров, для убытия товаров с таможенной территории Союза перевозчиком либо иным лицом в соответствии с пунктом 8 статьи 92 ТК ЕАЭС представляются:

1) декларация на товары или ее копия, транзитная декларация в отношении товаров, указанных в пункте 3 статьи 92 ТК ЕАЭС, либо сведения о декларации на товары или транзитной декларации, если такая декларация на товары или транзитная декларация не представляется в соответствии с пунктом 2 статьи 80 ТК ЕАЭС, либо иной документ, допускающий вывоз товаров с таможенной территории Союза;

2) документы и (или) сведения, подтверждающие соблюдение запретов и ограничений в соответствии со статьей 7 ТК ЕАЭС

№41 слайд

Содержание слайда: Для убытия с таможенной территории Союза транзитная декларация представляется в отношении товаров, которые:

Для убытия с таможенной территории Союза транзитная декларация представляется в отношении товаров, которые:

1) перевозились по таможенной территории Союза в соответствии с таможенной процедурой таможенного транзита от таможенного органа отправления, расположенного в месте прибытия, до таможенного органа назначения, расположенного в месте убытия;

2) доставлены в таможенный орган, расположенный в месте убытия, в связи с изменением места доставки товаров в соответствии с пунктом 7 статьи 145 ТК ЕАЭС;

3) помещены под таможенную процедуру таможенного транзита для перевозки (транспортировки) с одной части таможенной территории Союза на другую часть таможенной территории Союза через территории государств, не являющихся членами Союза, и (или) морем в соответствии с главой 43 настоящего Кодекса.

№42 слайд

Содержание слайда: Документы или сведения, указанные в подпункте 1 пункта 2 настоящей статьи, не представляются для убытия иностранных товаров с таможенной территории Союза в следующих случаях:

Документы или сведения, указанные в подпункте 1 пункта 2 настоящей статьи, не представляются для убытия иностранных товаров с таможенной территории Союза в следующих случаях:

1) эти иностранные товары после прибытия на таможенную территорию Союза не покидали места перемещения товаров через таможенную границу Союза;

2) эти иностранные товары находятся на воздушном судне и не помещались под таможенную процедуру таможенного транзита в соответствии с подпунктом 1 пункта 6 статьи 142 ТК ЕАЭС.

№43 слайд

Содержание слайда: До 1 февраля 2019 г. действовало решение Комиссии Таможенного союза от 18.06.2010 N 330 (ред. от 06.10.2015) "О Порядке подтверждения таможенным органом, расположенным в месте убытия, фактического вывоза товаров с таможенной территории Евразийского экономического союза".

До 1 февраля 2019 г. действовало решение Комиссии Таможенного союза от 18.06.2010 N 330 (ред. от 06.10.2015) "О Порядке подтверждения таможенным органом, расположенным в месте убытия, фактического вывоза товаров с таможенной территории Евразийского экономического союза".

С 1 февраля 2019 г. вступило в силу Решение Коллегии Евразийской экономической комиссии от 07.02.2018 N 25 (ред. от 28.08.2018) "О Порядке подтверждения таможенными органами государств - членов Евразийского экономического союза фактического вывоза товаров с таможенной территории Союза".

№44 слайд

Содержание слайда: Только в двух случаях допускается изменение количества и (или) состояния товаров Союза:

Только в двух случаях допускается изменение количества и (или) состояния товаров Союза:

1) вследствие естественного износа или убыли либо вследствие изменения естественных свойств товаров при нормальных условиях перевозки (транспортировки) и (или) хранения или изменения их количества вследствие наличия несливаемых остатков в транспортном средстве;

2) перевозимых насыпью, навалом, наливом, вывозимых с таможенной территории Союза водными судами, произошедшее в результате смешивания таких товаров Союза при их загрузке в грузовое помещение (отсек, емкость) водного судна.

Скачать все slide презентации Правовые основы перемещения через таможенную границу товаров и транспортных средств. Лекция 3 (очники) одним архивом: