Презентация Модель COSO ERM через призму внутреннего контроля и аудита онлайн

На нашем сайте вы можете скачать и просмотреть онлайн доклад-презентацию на тему Модель COSO ERM через призму внутреннего контроля и аудита абсолютно бесплатно. Урок-презентация на эту тему содержит всего 28 слайдов. Все материалы созданы в программе PowerPoint и имеют формат ppt или же pptx. Материалы и темы для презентаций взяты из открытых источников и загружены их авторами, за качество и достоверность информации в них администрация сайта не отвечает, все права принадлежат их создателям. Если вы нашли то, что искали, отблагодарите авторов - поделитесь ссылкой в социальных сетях, а наш сайт добавьте в закладки.

Оцените презентацию от 1 до 5 баллов!

- Тип файла:ppt / pptx (powerpoint)

- Всего слайдов:28 слайдов

- Для класса:1,2,3,4,5,6,7,8,9,10,11

- Размер файла:600.93 kB

- Просмотров:91

- Скачиваний:2

- Автор:неизвестен

Слайды и текст к этой презентации:

№1 слайд

Содержание слайда: Модель COSO ERM через призму внутреннего контроля и аудита.

№2 слайд

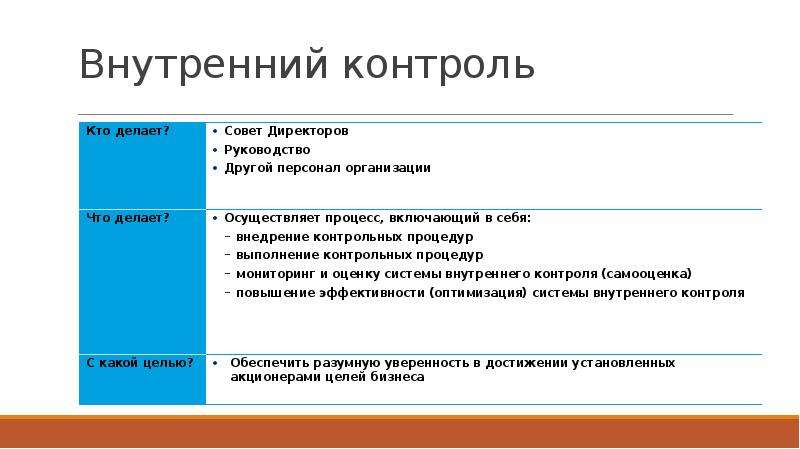

Содержание слайда: Определение внутреннего контроля

№3 слайд

Содержание слайда: Функции управления

№4 слайд

Содержание слайда: Внутренний контроль

№5 слайд

Содержание слайда: Корпоративное управление — ключевые элементы

№6 слайд

Содержание слайда: Концепция внутреннего контроля.

Компоненты системы внутреннего контроля.

№7 слайд

Содержание слайда: COSO

COSO (The Committee of Sponsoring Organizations of the Treadway Commission) —

Комитет спонсорских организаций Комиссии Тредвея, добровольная организация, созданная для улучшения качества финансовой отчетности через деловую этику, эффективный внутренний контроль и корпоративное управление.

Модель идентификации событий и проектирования рисков COSO-ERM (Enterprise Risk Manadgement Committee of Sponsoring Organizations of the Treadway Comission Exposure) – интегрированная модель управления рисками.

Стандарт COSO-ERM – это стандарт качественного управления в финансовой сфере предприятий, который появился в результате деятельности комиссии Спонсорских организаций в 2004 г. на основании американского Закона Сарбейнса – Оксли (Sarbenes – Oxly), принятого в 2002 г. и изменившего правила размещения акций на американских фондовых биржах.

Данный закон расширяет давно существующее требование к открытым акционерным обществам по созданию и поддержанию систем внутреннего контроля, возлагая обязанность на руководство компаний предоставлять информацию об эффективности этих систем, а на независимого аудитора – удостоверять предоставленные сведения.

№8 слайд

Содержание слайда: Компоненты системы внутреннего контроля (СВК)

№9 слайд

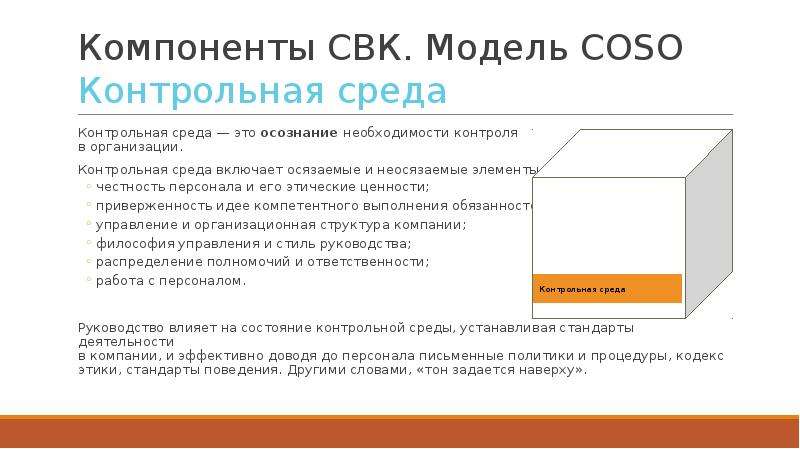

Содержание слайда: Компоненты СВК. Модель COSO

Контрольная среда

Контрольная среда — это осознание необходимости контроля

в организации.

Контрольная среда включает осязаемые и неосязаемые элементы:

честность персонала и его этические ценности;

приверженность идее компетентного выполнения обязанностей;

управление и организационная структура компании;

философия управления и стиль руководства;

распределение полномочий и ответственности;

работа с персоналом.

Руководство влияет на состояние контрольной среды, устанавливая стандарты деятельности

в компании, и эффективно доводя до персонала письменные политики и процедуры, кодекс этики, стандарты поведения. Другими словами, «тон задается наверху».

№10 слайд

Содержание слайда: Компоненты СВК. Модель COSO

Контрольная среда. Примеры

В компании разработана и утверждена распоряжением Вице-президента по финансам учетная политика по МСФО

Найм сотрудников в компании происходит посредством трех обязательных этапов (отбор резюме, собеседование отдела кадров и руководителя профильного подразделения, проверка службы безопасности), что исключает найм неквалифицированных сотрудников

В компании сформировано неприемлемое отношение к заполнению документов «задним числом»

№11 слайд

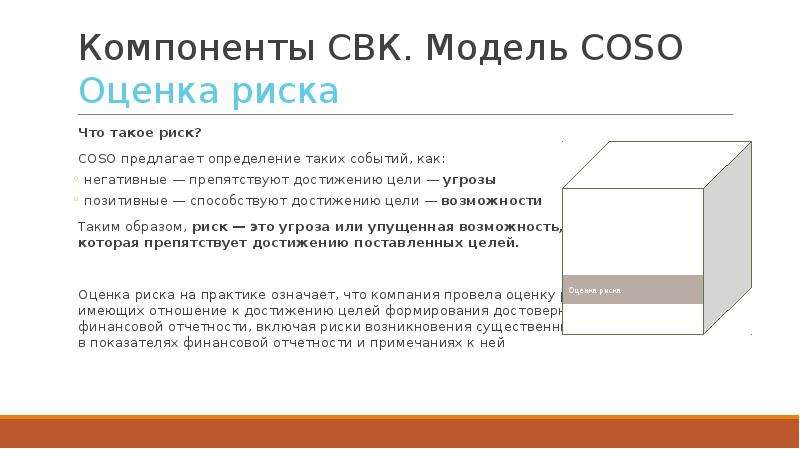

Содержание слайда: Компоненты СВК. Модель COSO

Оценка риска

Что такое риск?

СОSO предлагает определение таких событий, как:

негативные — препятствуют достижению цели — угрозы

позитивные — способствуют достижению цели — возможности

Таким образом, риск — это угроза или упущенная возможность,

которая препятствует достижению поставленных целей.

Оценка риска на практике означает, что компания провела оценку рисков,

имеющих отношение к достижению целей формирования достоверной

финансовой отчетности, включая риски возникновения существенных искажений

в показателях финансовой отчетности и примечаниях к ней

№12 слайд

Содержание слайда: Компоненты СВК. Модель COSO

Оценка риска. Примеры

В компании четко распределены роли и ответственность в области управления рисками. Распределение ролей зафиксировано во внутренних документах компании

Основополагающие документы компании в области управления рисками доведены до всех заинтересованных лиц

В компании в структуре Финансового департамента создан Отдел управления рисками, основными обязанностями которого являются организация и поддержка интегрированного управления рисками Компании, а также разработка процедур периодической оценки и мониторинга рисков

№13 слайд

Содержание слайда: Компоненты СВК. Модель COSO

Оценка риска

Риски выявляются в соответствии с бизнес-целями, относящимися

к деятельности всей организации:

цели на уровне предприятия формулируют то, что компания

хочет достичь и приводятся в соответствие стратегии, бизнес-планам

цели на уровне операционной деятельности приводятся в соответствие с целями на уровне предприятия и задают направление деятельности для операционного руководства

№14 слайд

Содержание слайда: Управление рисками искажения финансовой отчетности

№15 слайд

Содержание слайда: Компоненты СВК. Модель COSO

Информация и коммуникации

Достоверная внешняя и внутренняя информация, которая своевременно выявляется, обрабатывается и передается, способствует эффективному достижению компанией своих целей.

Информация передается через:

устные коммуникации (заседания)

письменные коммуникации (политика и процедуры)

коммуникация через действия («делай как я»)

Для принятия эффективных управленческих решений информация должна обладать несколькими качествами — быть нужной, своевременной, точной и понятной. Например:

изменения в процедуре закрытия отчетного периода должны в полном объеме и своевременно доноситься до сотрудников бухгалтерии;

сведения о регистрации нового обособленного подразделения своевременно предоставляются в налоговый отдел

№16 слайд

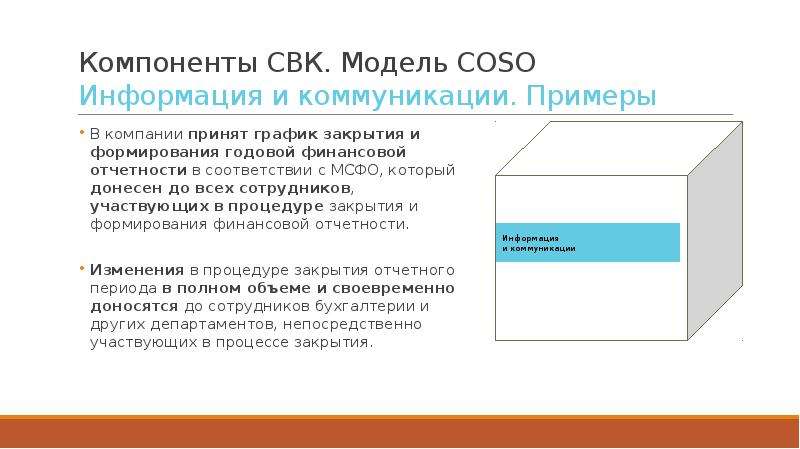

Содержание слайда: Компоненты СВК. Модель COSO

Информация и коммуникации. Примеры

В компании принят график закрытия и формирования годовой финансовой отчетности в соответствии с МСФО, который донесен до всех сотрудников, участвующих в процедуре закрытия и формирования финансовой отчетности.

Изменения в процедуре закрытия отчетного периода в полном объеме и своевременно доносятся до сотрудников бухгалтерии и других департаментов, непосредственно участвующих в процессе закрытия.

№17 слайд

Содержание слайда: Компоненты СВК. Модель COSO

Контрольные процедуры

Контрольные процедуры — это политики и процедуры, которые обеспечивают контроль за рисками.

Контрольные процедуры внедряются по всем видам деятельности в компании для управления и подразделяются на предупредительные и выявляющие.

Типы контрольных процедур:

утверждение и согласование

проведение сверок

обеспечение сохранности активов

разделение обязанностей (хранение-авторизация-учет)

контроль информационных систем (напр., защита доступа)

№18 слайд

Содержание слайда: Компоненты СВК. Модель COSO

Контрольные процедуры. Примеры

Все изменения в план счетов в учетной системе авторизуются руководителем отдела методологии перед их внесением в систему:

Ответственный сотрудник готовит служебную записку с описанием вида и причины изменения.

По результатам выполнения контроля, руководитель отдела методологии ставит отметку о проверке на служебной записке.

Авторизованная служебная записка подшивается в документы отчетного периода.

№19 слайд

Содержание слайда: Компоненты СВК. Модель COSO

Контрольные процедуры

Контроль информационных систем

Ограничение доступа

Контроль за изменением настроек и параметров систем

Обеспечение достоверности данных

Отсутствие сбоев в работе информационных систем

№20 слайд

Содержание слайда: Разграничение полномочий

назначение различным сотрудникам полномочий по авторизации операции, отражению операции в учете и обеспечению сохранности ценностей направлено на снижение возможности для сотрудника совершить ошибку или мошенничество и скрыть это в ходе повседневной деятельности

№21 слайд

Содержание слайда: Порядок выполнения операции

№22 слайд

Содержание слайда: Порядок выполнения операции

№23 слайд

Содержание слайда: Порядок выполнения операции

№24 слайд

Содержание слайда: Компоненты СВК. Модель COSO

Мониторинг

Мониторинг — оценка качества процедур внутреннего контроля

и способности процедур контролировать риски.

Цель мониторинга — определить:

правильно ли разработан внутренний контроль в организации

как внутренний контроль меняется в связи с изменениями

бизнес-процессов

насколько сотрудники следуют требованиям внутреннего контроля

насколько система внутреннего контроля эффективна

№25 слайд

Содержание слайда: Компоненты СВК. Модель COSO

Мониторинг

Состояние внутреннего контроля оценивается путем:

постоянного мониторинга операций (руководство)

отдельных периодических независимых от руководства оценок (внутренний аудит)

№26 слайд

Содержание слайда: Связь компонентов СВК с финансовой отчетностью

№27 слайд

Содержание слайда: Основные выводы

Категории целей:

Результативность и производительность операций — операционные цели

Финансовые процессы,

включая достоверность финансовой отчетности — финансовые цели

Соответствие законодательству, внутренним нормам и правилам — цели соответствия

№28 слайд

Содержание слайда: Спасибо за внимание!

Скачать все slide презентации Модель COSO ERM через призму внутреннего контроля и аудита одним архивом: