Презентация Потенциальные рынки: насколько востребованы российские запасы? Константин Симонов Москва 20 апреля 2011 онлайн

На нашем сайте вы можете скачать и просмотреть онлайн доклад-презентацию на тему Потенциальные рынки: насколько востребованы российские запасы? Константин Симонов Москва 20 апреля 2011 абсолютно бесплатно. Урок-презентация на эту тему содержит всего 18 слайдов. Все материалы созданы в программе PowerPoint и имеют формат ppt или же pptx. Материалы и темы для презентаций взяты из открытых источников и загружены их авторами, за качество и достоверность информации в них администрация сайта не отвечает, все права принадлежат их создателям. Если вы нашли то, что искали, отблагодарите авторов - поделитесь ссылкой в социальных сетях, а наш сайт добавьте в закладки.

Оцените презентацию от 1 до 5 баллов!

- Тип файла:ppt / pptx (powerpoint)

- Всего слайдов:18 слайдов

- Для класса:1,2,3,4,5,6,7,8,9,10,11

- Размер файла:300.00 kB

- Просмотров:136

- Скачиваний:0

- Автор:неизвестен

Слайды и текст к этой презентации:

№1 слайд

Содержание слайда: Потенциальные рынки: насколько востребованы российские запасы?

Константин Симонов

Москва

20 апреля

2011

№2 слайд

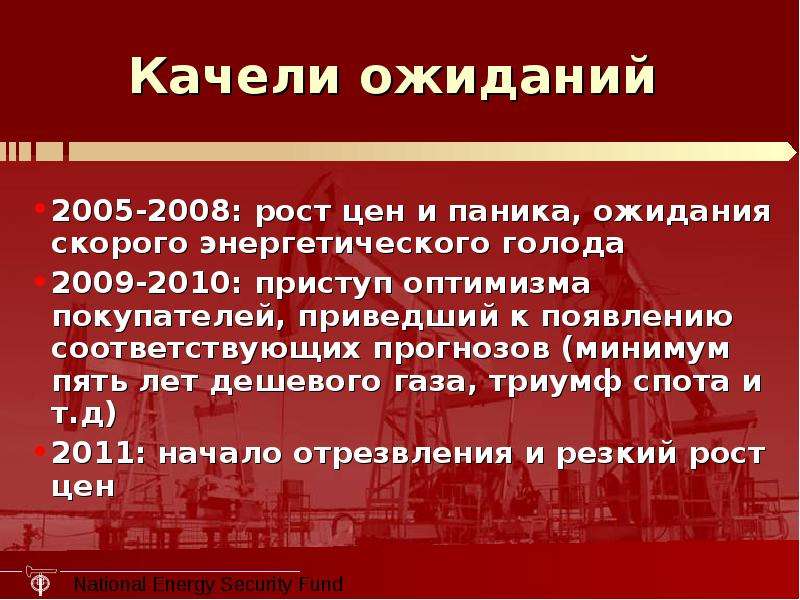

Содержание слайда: Качели ожиданий

2005-2008: рост цен и паника, ожидания скорого энергетического голода

2009-2010: приступ оптимизма покупателей, приведший к появлению соответствующих прогнозов (минимум пять лет дешевого газа, триумф спота и т.д)

2011: начало отрезвления и резкий рост цен

№3 слайд

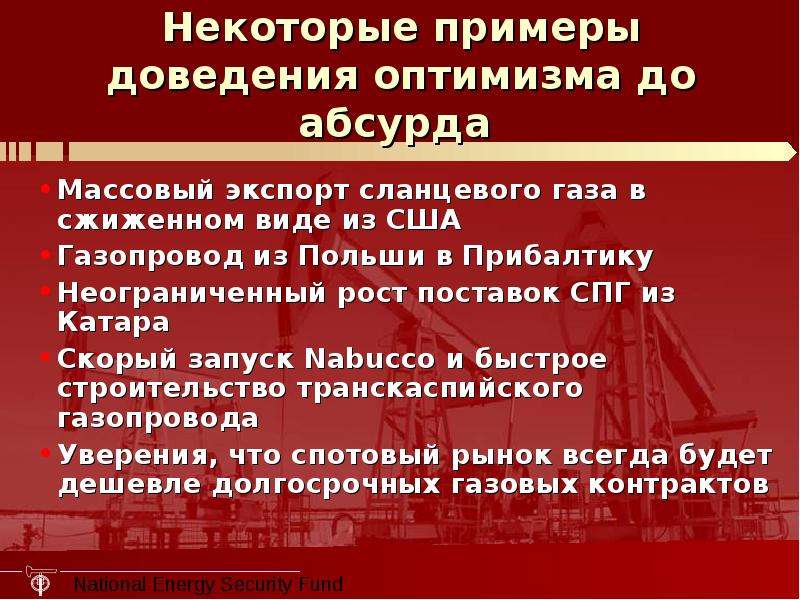

Содержание слайда: Некоторые примеры доведения оптимизма до абсурда

Массовый экспорт сланцевого газа в сжиженном виде из США

Газопровод из Польши в Прибалтику

Неограниченный рост поставок СПГ из Катара

Скорый запуск Nabucco и быстрое строительство транскаспийского газопровода

Уверения, что спотовый рынок всегда будет дешевле долгосрочных газовых контрактов

№4 слайд

Содержание слайда: Три удара по парадигме избавления от России

Фукусима и конец атомного ренессанса

События на Севере Африки, в Черной Африке и на Ближнем Востоке

Бюджетный кризис в ЕС и вопрос о способности и дальше субсидировать ВИЭ

№5 слайд

Содержание слайда: Революции в Африке и на Востоке резко увеличивают роль России

Удар про традиционным производителям нефти и газа

Удар по транзитерам

Где революции и гражданские войны в разгаре: Египет, Ливия

Где они начались: Марокко, Сирия, Нигерия, Йемен

Где они вполне возможны: Алжир

№6 слайд

Содержание слайда: Экспортеры в ЕС в зоне политического риска

№7 слайд

Содержание слайда: Конец атомного ренессанса

№8 слайд

Содержание слайда: Бюджетный дефицит в ЕС

Кого кормить: Португалию, Грецию или возобновляемую энергетику?

№9 слайд

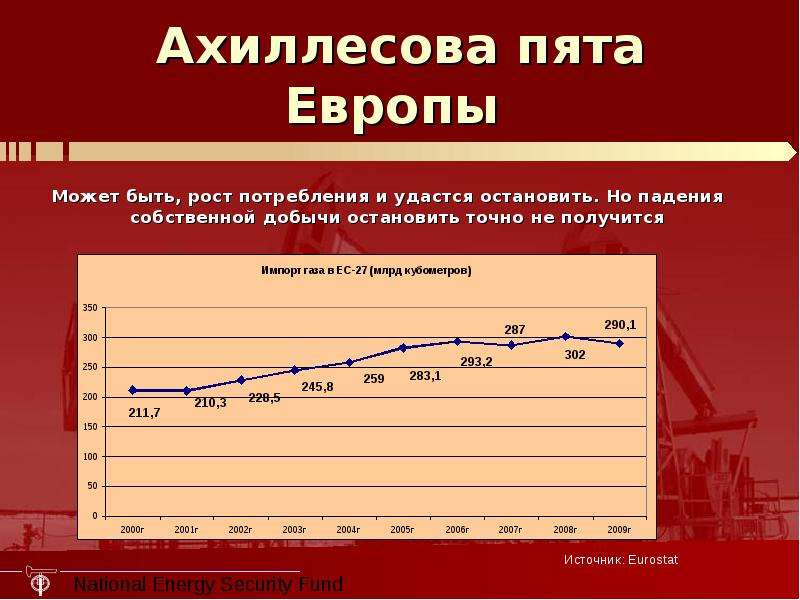

Содержание слайда: Ахиллесова пята Европы

Может быть, рост потребления и удастся остановить. Но падения собственной добычи остановить точно не получится

№10 слайд

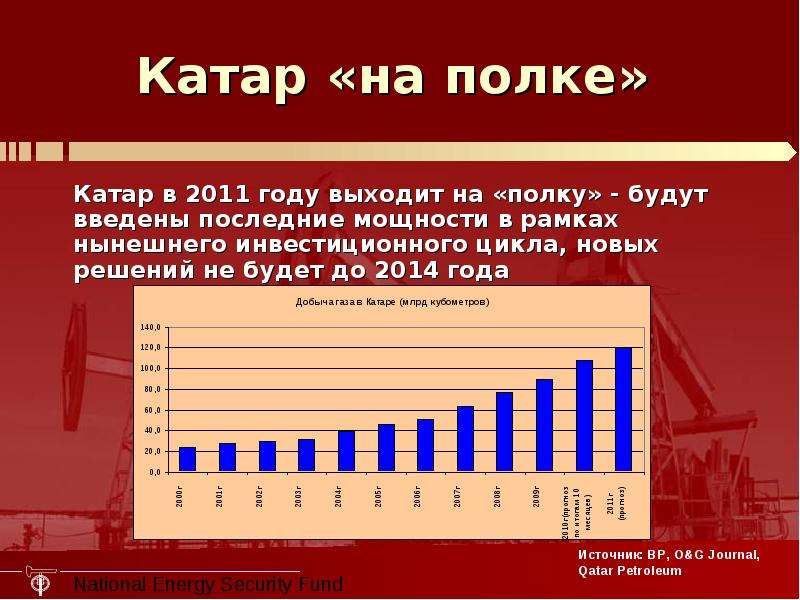

Содержание слайда: Катар «на полке»

Катар в 2011 году выходит на «полку» - будут введены последние мощности в рамках нынешнего инвестиционного цикла, новых решений не будет до 2014 года

№11 слайд

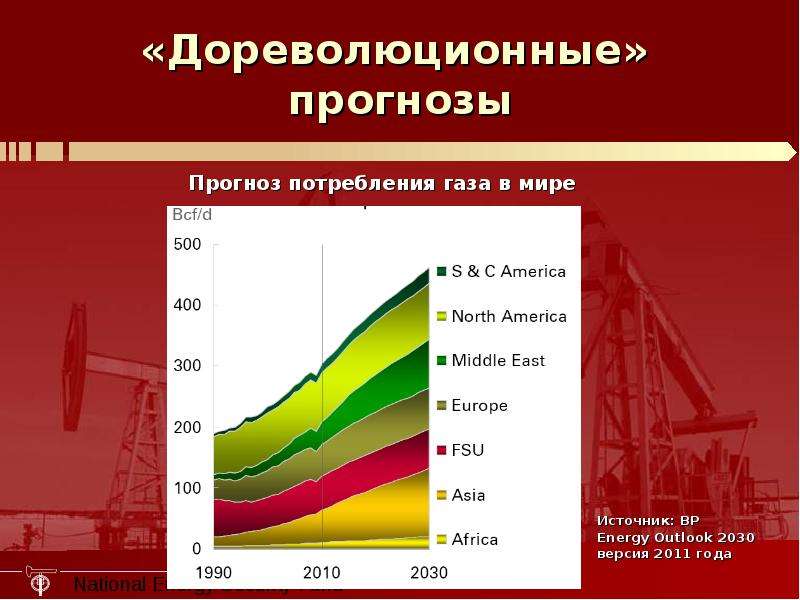

Содержание слайда: «Дореволюционные» прогнозы

Источник: BP

Energy Outlook 2030

версия 2011 года

№12 слайд

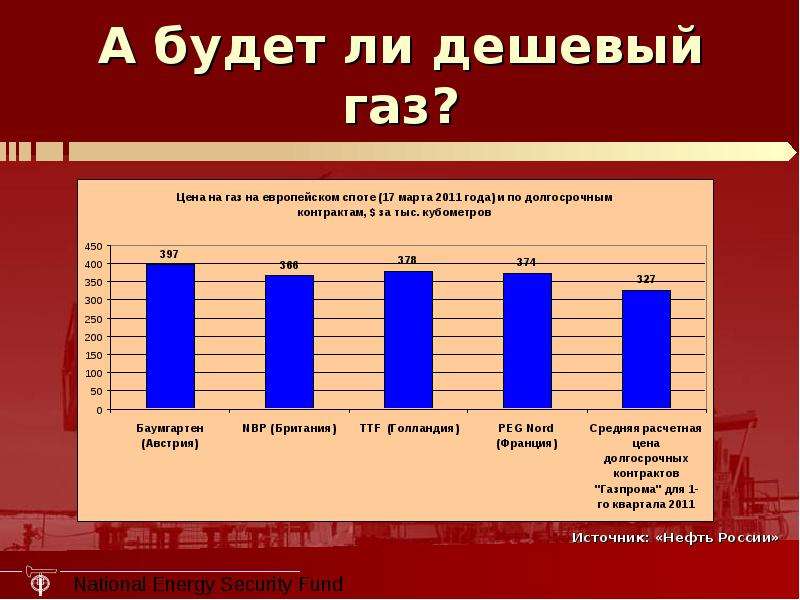

Содержание слайда: А будет ли дешевый газ?

№13 слайд

Содержание слайда: Производство в условиях неопределенности

Наступает новая реальность – приходится запускать очень дорогие проекты в условиях неопределенности со спросом

Но риск вполне оправдан – аргументов в пользу дорогих углеводородов гораздо больше. Все низкоуглеродные проекты либо провалились, либо не оказали существенного влияния на мировой рынок (биотопливо, ядерный ренессанс, энергоэффективность)

Вопрос в том, какой рынок сделать целевым для северных шельфовых проектов?

№14 слайд

Содержание слайда: Выбор покупателя

Общий выбор в пользу Азии не столь очевиден. В Азии против нас будет играть Австралия. В ЕС же ситуация с предложением не столь оптимистична.

№15 слайд

Содержание слайда: Ямал против Австралии

№16 слайд

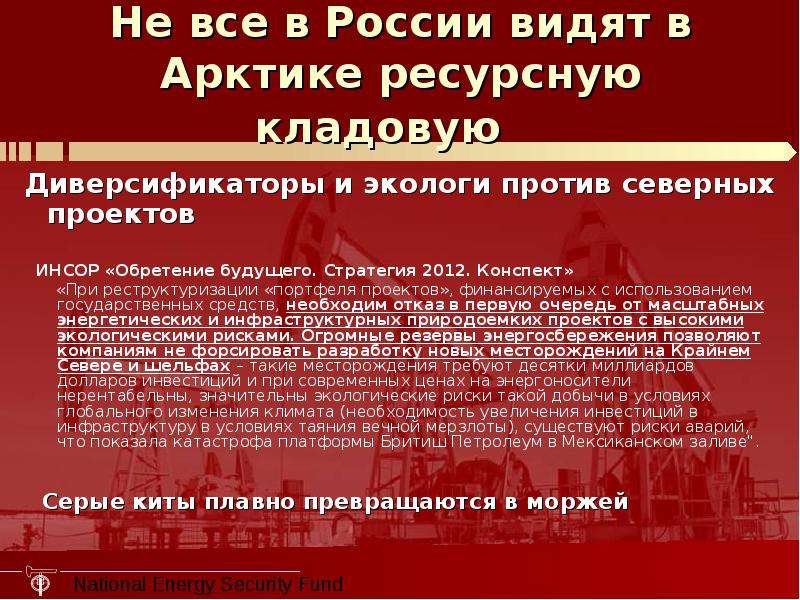

Содержание слайда: Не все в России видят в Арктике ресурсную кладовую

ИНСОР «Обретение будущего. Стратегия 2012. Конспект»

«При реструктуризации «портфеля проектов», финансируемых с использованием государственных средств, необходим отказ в первую очередь от масштабных энергетических и инфраструктурных природоемких проектов с высокими экологическими рисками. Огромные резервы энергосбережения позволяют компаниям не форсировать разработку новых месторождений на Крайнем Севере и шельфах – такие месторождения требуют десятки миллиардов долларов инвестиций и при современных ценах на энергоносители нерентабельны, значительны экологические риски такой добычи в условиях глобального изменения климата (необходимость увеличения инвестиций в инфраструктуру в условиях таяния вечной мерзлоты), существуют риски аварий, что показала катастрофа платформы Бритиш Петролеум в Мексиканском заливе".

№17 слайд

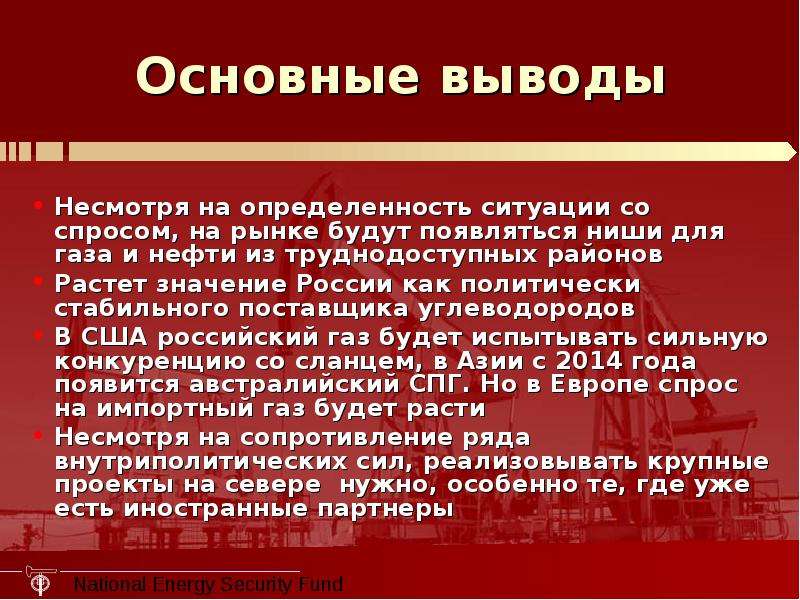

Содержание слайда: Основные выводы

Несмотря на определенность ситуации со спросом, на рынке будут появляться ниши для газа и нефти из труднодоступных районов

Растет значение России как политически стабильного поставщика углеводородов

В США российский газ будет испытывать сильную конкуренцию со сланцем, в Азии с 2014 года появится австралийский СПГ. Но в Европе спрос на импортный газ будет расти

Несмотря на сопротивление ряда внутриполитических сил, реализовывать крупные проекты на севере нужно, особенно те, где уже есть иностранные партнеры

№18 слайд

Содержание слайда: Спасибо!

Спасибо!

www.energystate.ru

Скачать все slide презентации Потенциальные рынки: насколько востребованы российские запасы? Константин Симонов Москва 20 апреля 2011 одним архивом: