Презентация Практика применения таможенных пошлин в рамках таможенной процедуры временного ввоза Выполнили студентки 3-го курса ФТД групп онлайн

На нашем сайте вы можете скачать и просмотреть онлайн доклад-презентацию на тему Практика применения таможенных пошлин в рамках таможенной процедуры временного ввоза Выполнили студентки 3-го курса ФТД групп абсолютно бесплатно. Урок-презентация на эту тему содержит всего 13 слайдов. Все материалы созданы в программе PowerPoint и имеют формат ppt или же pptx. Материалы и темы для презентаций взяты из открытых источников и загружены их авторами, за качество и достоверность информации в них администрация сайта не отвечает, все права принадлежат их создателям. Если вы нашли то, что искали, отблагодарите авторов - поделитесь ссылкой в социальных сетях, а наш сайт добавьте в закладки.

Оцените презентацию от 1 до 5 баллов!

- Тип файла:ppt / pptx (powerpoint)

- Всего слайдов:13 слайдов

- Для класса:1,2,3,4,5,6,7,8,9,10,11

- Размер файла:908.03 kB

- Просмотров:125

- Скачиваний:0

- Автор:неизвестен

Слайды и текст к этой презентации:

№1 слайд

Содержание слайда: Практика применения таможенных пошлин в рамках таможенной процедуры временного ввоза

Выполнили студентки

3-го курса ФТД

группы Т-1209

Рябинская Наталия и

Северова Арина

№2 слайд

Содержание слайда: Статья 277. ТК ТС

Временный ввоз (допуск) - таможенная процедура, при которой иностранные товары используются в течение установленного срока на таможенной территории таможенного союза с условным освобождением, полным или частичным, от уплаты ввозных таможенных пошлин, налогов и без применения мер нетарифного регулирования с последующим помещением под таможенную процедуру реэкспорта.

№3 слайд

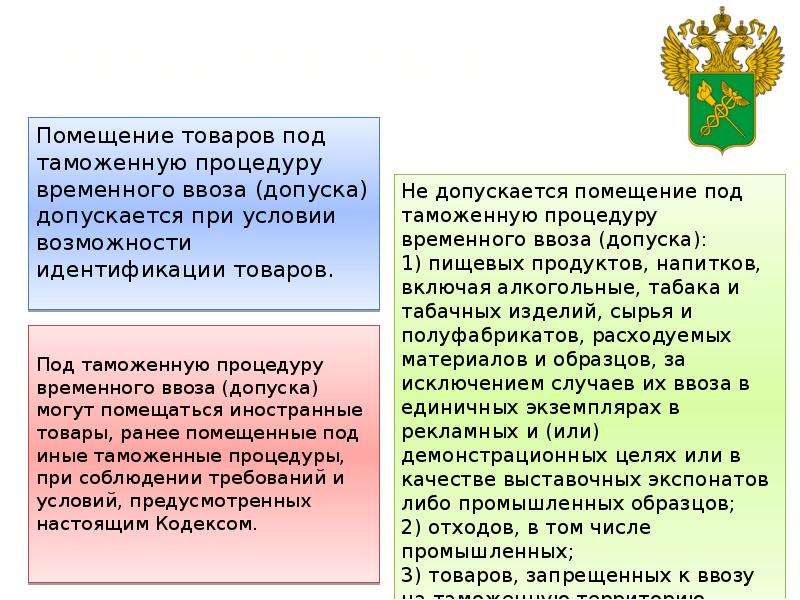

Содержание слайда: Статья 278. ТК ТС

Под таможенную процедуру временного ввоза (допуска) могут помещаться иностранные товары, ранее помещенные под иные таможенные процедуры, при соблюдении требований и условий, предусмотренных настоящим Кодексом.

№4 слайд

Содержание слайда: Статья 282. Полное условное и частичное условное освобождение от уплаты таможенных пошлин, налогов

№5 слайд

Содержание слайда: Статья 282. ТК ТС

При частичном условном освобождении от уплаты ввозных таможенных пошлин, налогов за каждый полный и неполный календарный месяц нахождения товаров на таможенной территории таможенного союза уплачивается 3 (три) процента суммы ввозных таможенных пошлин, налогов, которая подлежала бы уплате, если бы товары были помещены под таможенную процедуру выпуска для внутреннего потребления в день регистрации таможенной декларации, поданной для помещения таких товаров под таможенную процедуру временного ввоза (допуска).

№6 слайд

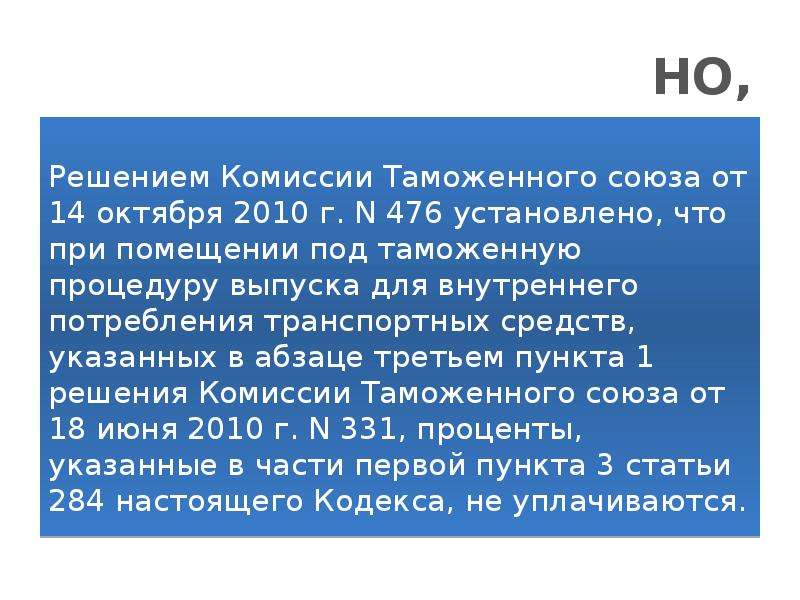

Содержание слайда: НО,

Решением Комиссии Таможенного союза от 14 октября 2010 г. N 476 установлено, что при помещении под таможенную процедуру выпуска для внутреннего потребления транспортных средств, указанных в абзаце третьем пункта 1 решения Комиссии Таможенного союза от 18 июня 2010 г. N 331, проценты, указанные в части первой пункта 3 статьи 284 настоящего Кодекса, не уплачиваются.

№7 слайд

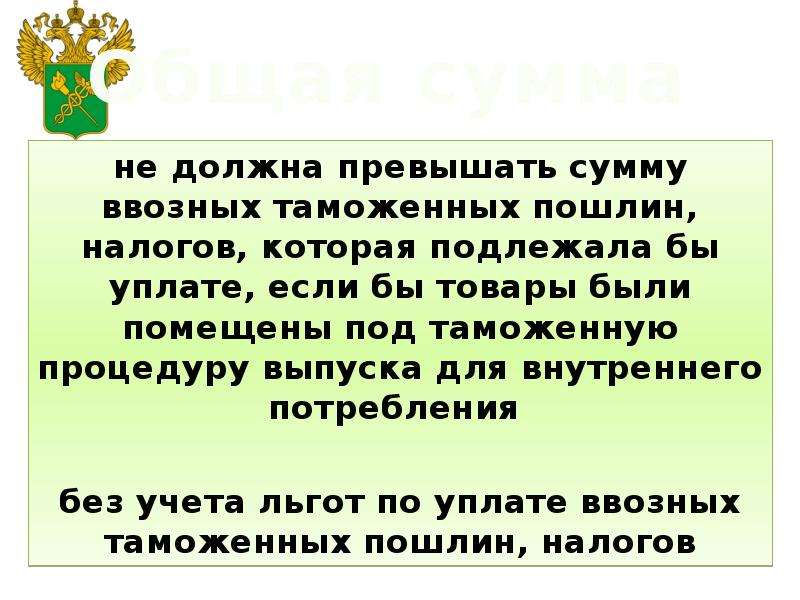

Содержание слайда: Общая сумма

не должна превышать сумму ввозных таможенных пошлин, налогов, которая подлежала бы уплате, если бы товары были помещены под таможенную процедуру выпуска для внутреннего потребления

без учета льгот по уплате ввозных таможенных пошлин, налогов

№8 слайд

Содержание слайда: Статья 283. ТК ТС

Возникновение и прекращение обязанности по уплате ввозных таможенных пошлин, налогов и срок их уплаты в отношении товаров, помещаемых (помещенных) под таможенную процедуру временного ввоза (допуска)

№9 слайд

Содержание слайда: Обязанность по уплате ввозных таможенных пошлин возникает у декларанта с момента регистрации таможенным органом таможенной декларации.

№10 слайд

Содержание слайда: Обязанность по уплате ввозных таможенных пошлин, налогов в отношении товаров, помещаемых под таможенную процедуру временного ввоза (допуска), прекращается при завершении таможенной процедуры временного ввоза, за исключением случая, когда во время действия этой процедуры наступил срок уплаты ввозных таможенных пошлин, налогов

№11 слайд

Содержание слайда: СРОКИ УПЛАТЫ ВВОЗНЫХ ТАМОЖЕННЫХ ПОШЛИН ПРИ ЧАСТИЧНО УСЛОВНЫМ ОСВОБОЖДЕНИЕМ ОТ УПЛАТЫ ВВОЗЫХ ТАМОЖЕННХ ПОШЛИН.

1) до выпуска товаров при уплате всей суммы ввозных таможенных пошлин, налогов, подлежащих уплате , либо уплате первой части суммы ввозных таможенных пошлин, налогов, подлежащей уплате, в случае периодичности уплаты;

2) до начала периода, за который производится уплата ввозных таможенных пошлин, налогов, в случае периодичности такой уплаты;

3) в отношении товаров, помещенных под таможенную процедуру временного ввоза (допуска) с использованием льгот сопряженных с ограничениями по пользованию и (или) распоряжению этими товарами.

№12 слайд

Содержание слайда: Сроком уплаты ввозных таможенных пошлин, налогов в отношении товаров, помещенных под таможенную процедуру временного ввоза С ПОЛНЫМ УСЛОВНЫМ ИЛИ ЧАСТИЧНЫМ ОСВОБОЖДЕНИЕМ от уплаты ввозных таможенных пошлин, налогов, считается:

1) при передаче временно ввезенных товаров иным лицам без разрешения ТО - день передачи, а если этот день не установлен - день регистрации таможенным органом таможенной декларации, поданной для помещения товаров под таможенную процедуру временного ввоза (допуска);

2) при утрате временно ввезенных товаров в период срока временного ввоза товаров, за исключением уничтожения (безвозвратной утраты) вследствие аварии или действия непреодолимой силы либо естественной убыли при нормальных условиях перевозки (транспортировки) и хранения, - день утраты товаров, а если этот день не установлен - день регистрации таможенным органом таможенной декларации;

3) при незавершении действия таможенной процедуры временного ввоза (допуска) в соответствии с пунктом 1 статьи 281 настоящего Кодекса - день истечения срока временного ввоза товаров.

№13 слайд

Содержание слайда: Практический пример

Скачать все slide презентации Практика применения таможенных пошлин в рамках таможенной процедуры временного ввоза Выполнили студентки 3-го курса ФТД групп одним архивом: