Презентация Учет ценных бумаг – сделать сложное простым Securities Accounting – Make It Easy Докладчик: Максим Цепков (M. Tsepkovcustis. ru) Заказные ИнформСистемы онлайн

На нашем сайте вы можете скачать и просмотреть онлайн доклад-презентацию на тему Учет ценных бумаг – сделать сложное простым Securities Accounting – Make It Easy Докладчик: Максим Цепков (M. Tsepkovcustis. ru) Заказные ИнформСистемы абсолютно бесплатно. Урок-презентация на эту тему содержит всего 22 слайда. Все материалы созданы в программе PowerPoint и имеют формат ppt или же pptx. Материалы и темы для презентаций взяты из открытых источников и загружены их авторами, за качество и достоверность информации в них администрация сайта не отвечает, все права принадлежат их создателям. Если вы нашли то, что искали, отблагодарите авторов - поделитесь ссылкой в социальных сетях, а наш сайт добавьте в закладки.

Оцените презентацию от 1 до 5 баллов!

- Тип файла:ppt / pptx (powerpoint)

- Всего слайдов:22 слайда

- Для класса:1,2,3,4,5,6,7,8,9,10,11

- Размер файла:5.24 MB

- Просмотров:38

- Скачиваний:0

- Автор:неизвестен

Слайды и текст к этой презентации:

№1 слайд

Содержание слайда: Учет ценных бумаг –

сделать сложное простым

Securities Accounting – Make It Easy

Докладчик:

Максим Цепков (M.Tsepkov@custis.ru)

Заказные ИнформСистемы

www.custis.ru

№2 слайд

Содержание слайда: Как описывать учет?

Проблема создания постановок

Аналитики надо изложить правила учета от бухгалтеров и бизнеса

Бизнес-специалисты должны проверить понимание

Разработчики должны реализовать

А тестировщики – проверить

Информацию нужно представить эффективно

Нужен общий язык бухгалтеров и бизнеса,

аналитиков и разработчиков

№3 слайд

Содержание слайда: Сейчас учет представляют сложно

№4 слайд

Содержание слайда: Эффективно описывать диаграммами

Диаграммы дают понимание и цельную картину

Есть стандарты диаграмм для отдельных областей

диаграммы классов ER-диаграммы

диаграммы потоков данных

диаграммы состояний

диаграммы деятельностей

и другие

Нет диаграмм для описания учета

№5 слайд

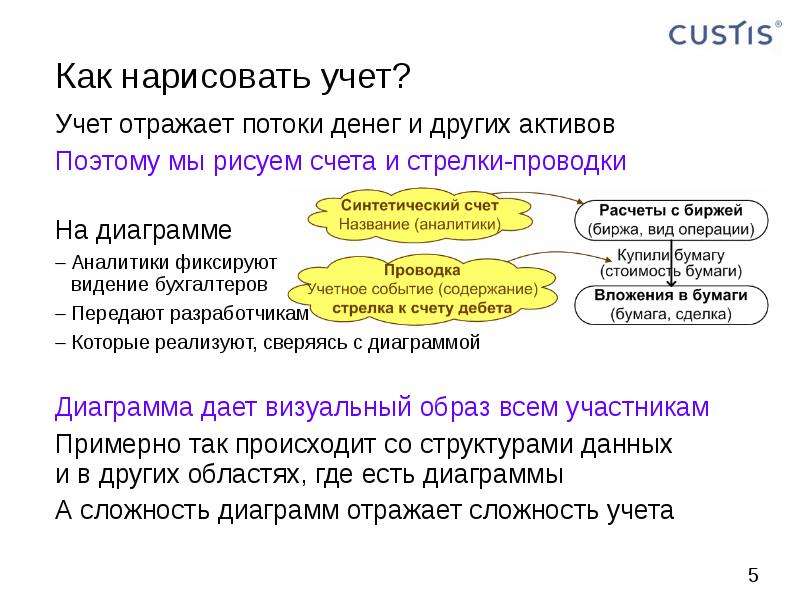

Содержание слайда: Как нарисовать учет?

Учет отражает потоки денег и других активов

Поэтому мы рисуем счета и стрелки-проводки

На диаграмме

Аналитики фиксируют

видение бухгалтеров

Передают разработчикам

Которые реализуют, сверяясь с диаграммой

Диаграмма дает визуальный образ всем участникам

Примерно так происходит со структурами данных

и в других областях, где есть диаграммы

А сложность диаграмм отражает сложность учета

№6 слайд

Содержание слайда: Как возникают диаграммы?

Модельный пример – личные финансы

На рисунке – личные финансы,

операции за месяц

Задача Личные финансы

Сколько у меня денег и где?

Сколько я должен?

Кто мне должен и сколько?

На что тратятся деньги?

Какие доходы и откуда?

Задачу рассказывает бизнес

№7 слайд

Содержание слайда: Выделяем учетные ресурсы

1: мои деньги разделились

наличные

на карточках

2: это мне должны –

тоже ресурс

3: это я должен –

отрицательный ресурс

4: это черная дыра –

мои расходы

5: а доходы –

это источник

№8 слайд

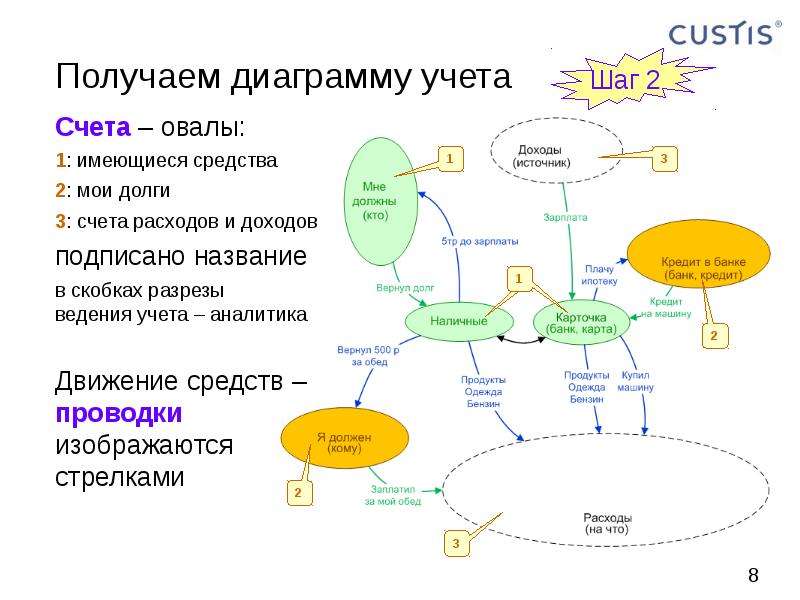

Содержание слайда: Получаем диаграмму учета

Счета – овалы:

1: имеющиеся средства

2: мои долги

3: счета расходов и доходов

подписано название

в скобках разрезы

ведения учета – аналитика

Движение средств –

проводки

изображаются

стрелками

№9 слайд

Содержание слайда: Формальная нотация

№10 слайд

Содержание слайда: Как это выглядит

в реальных проектах

№11 слайд

Содержание слайда: Реальный проект…

Учет ценных бумаг банка

сделки поступают из системы фронт-офиса

ведется аналитический и сводный бухгалтерский учет

необходим контроль соответствия обоих видов учета

требуется нормативная отчетность по обоим видам учета

Учет ведем для разнообразных видов сделок

предоставление банковских кредитов под залог через сделки РЕПО

инвестирование собственных средств

услуги по инвестированию для крупных фондов

эмиссия собственных ценных бумаг

услуги по обслуживанию эмиссии ценных бумаг крупных гос.структур.

№12 слайд

Содержание слайда: Пример – на одном виде сделок

Учет инвестиционного портфеля

Аналитический учет

ценные бумаги учитываются по партиям покупки

стоимость бумаги делится по компонентам в соответствии с ПБУ

при продаже выделяется финансовый результат каждой сделки

Сводный бухгалтерский учет

аналитика по партиям покупок и продаж не ведется

проводки – через агрегацию проводок аналитического учета

требуется сверка остатков по счетам с главной книгой

№13 слайд

Содержание слайда: Диаграмма аналитического учета

№14 слайд

Содержание слайда: Соответствие учета (фрагмент)

№15 слайд

Содержание слайда: Что мы получили

Диаграммы планов счетов наглядны

Они дают визуальный образ учета

Они согласованы с заказчиком

С ними можно сверять реализацию

С их помощью формулируют требования на изменение

Сложность диаграмм отражает сложность учета

№16 слайд

Содержание слайда: А реализация?

Реализация может быть разной…

у нас есть и развивается инструмент генерации учетных машин

мы реализовывали частные учетные машины, где уместно

по диаграммам можно настраивать учет, если есть шаблоны

№17 слайд

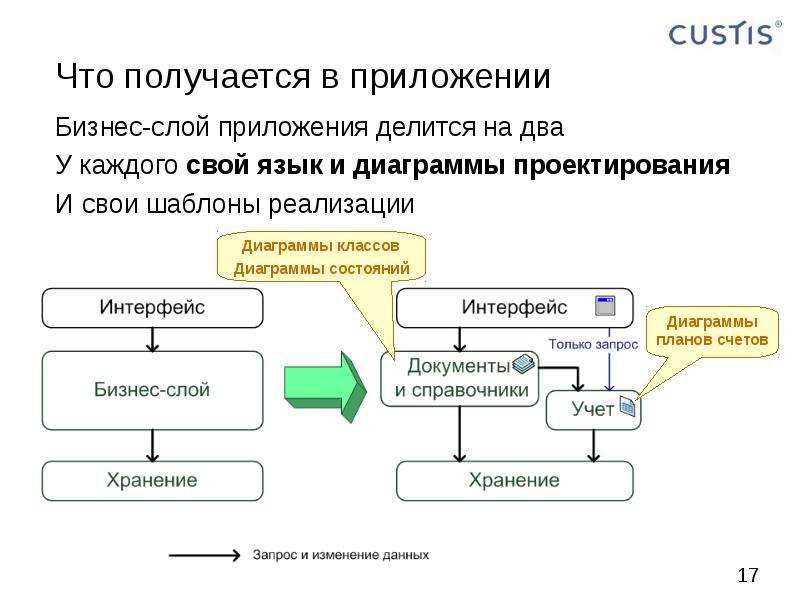

Содержание слайда: Что получается в приложении

Бизнес-слой приложения делится на два

У каждого свой язык и диаграммы проектирования

И свои шаблоны реализации

№18 слайд

Содержание слайда: Как это работает?

Учетный слой дает показатели – остатки и обороты

Показатели используются в бизнес-логике

На показатели опираются отчеты

Оперативные и отчетные показатели согласованны

Есть трассировка отчетов до документов

№19 слайд

Содержание слайда: Множество планов счетов

Традиционная модель:

есть основной план счетов (ПБУ, 20-значные лицевые счета)

для отчетов, которые из него нельзя построить – описываются алгоритмы выборки отражаемых в них документов

это вызывает проблемы с проверкой и устойчивостью отчета

Вместо этого:

для сегмента учета создаем аналитический план счетов

группируем лицевые счета и, если нужно, документы для отражения

отражаем документы проводками по аналитическим счетам

получаем остатки и обороты, с трассировкой до документов

и уже на основе этих показателей – строим отчеты

Другие виды учета (МСФО, налоговый) реализуются

в отдельных планах счетов

№20 слайд

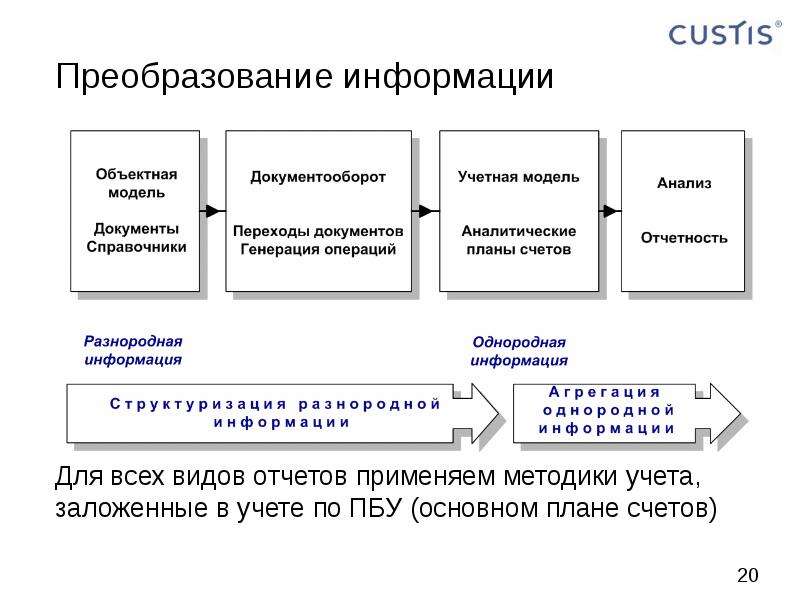

Содержание слайда: Преобразование информации

Для всех видов отчетов применяем методики учета, заложенные в учете по ПБУ (основном плане счетов)

№21 слайд

Содержание слайда: Что это дает?

Отделение документов от показателей и отчетов

Отчеты можно строить независимо от документов, опираясь только на учетные диаграммы

Отчеты получаются согласованными между собой

Сервис на документах можно развивать, усложняя их бизнес-логику, но пока сохраняются схемы учета − работают все отчеты

Снижается стоимость поддержки и доработки системы

Диаграммы планов счетов понимают все участники:

бухгалтеры и бизнес-пользователи

бизнес-аналитики

системные аналитики, архитекторы

разработчики

инженеры поддержки

№22 слайд

Содержание слайда: Надеемся, это будет полезным

Диаграммы планов счетов – нам полезны

И мы надеемся, что Вы тоже их оцените

И, возможно, попробуете применять в своей работе

И, может быть, понимание учета станет доступным

не только избранным специалистам,

а широкому кругу людей и расширит их картину мира

Спасибо! Вопросы?

Максим Цепков (M.Tsepkov@custis.ru)

Скачать все slide презентации Учет ценных бумаг – сделать сложное простым Securities Accounting – Make It Easy Докладчик: Максим Цепков (M. Tsepkovcustis. ru) Заказные ИнформСистемы одним архивом: