Презентация Основные изменения в налогообложении операций физических лиц с ценными бумагами и финансовыми инструментами срочных сделок онлайн

На нашем сайте вы можете скачать и просмотреть онлайн доклад-презентацию на тему Основные изменения в налогообложении операций физических лиц с ценными бумагами и финансовыми инструментами срочных сделок абсолютно бесплатно. Урок-презентация на эту тему содержит всего 25 слайдов. Все материалы созданы в программе PowerPoint и имеют формат ppt или же pptx. Материалы и темы для презентаций взяты из открытых источников и загружены их авторами, за качество и достоверность информации в них администрация сайта не отвечает, все права принадлежат их создателям. Если вы нашли то, что искали, отблагодарите авторов - поделитесь ссылкой в социальных сетях, а наш сайт добавьте в закладки.

Оцените презентацию от 1 до 5 баллов!

- Тип файла:ppt / pptx (powerpoint)

- Всего слайдов:25 слайдов

- Для класса:1,2,3,4,5,6,7,8,9,10,11

- Размер файла:1.72 MB

- Просмотров:124

- Скачиваний:0

- Автор:неизвестен

Слайды и текст к этой презентации:

№1 слайд

Содержание слайда: Основные изменения

в налогообложении операций физических лиц с ценными бумагами и финансовыми инструментами срочных сделок

№2 слайд

Содержание слайда: Содержание

Определения, введенные ФЗ «О рынке ценных бумаг»

Определение обращающихся ценных бумаг

Определение рыночной цены обращающихся финансовых инструментов срочных сделок (ФИСС)

Доходы и расходы в операциях с ценными бумагами

Отдельные положения

Операции с ФИСС

Сальдирование убытков по операциям с ценными бумагами и ФИСС

Перенос убытков на будущие периоды

№3 слайд

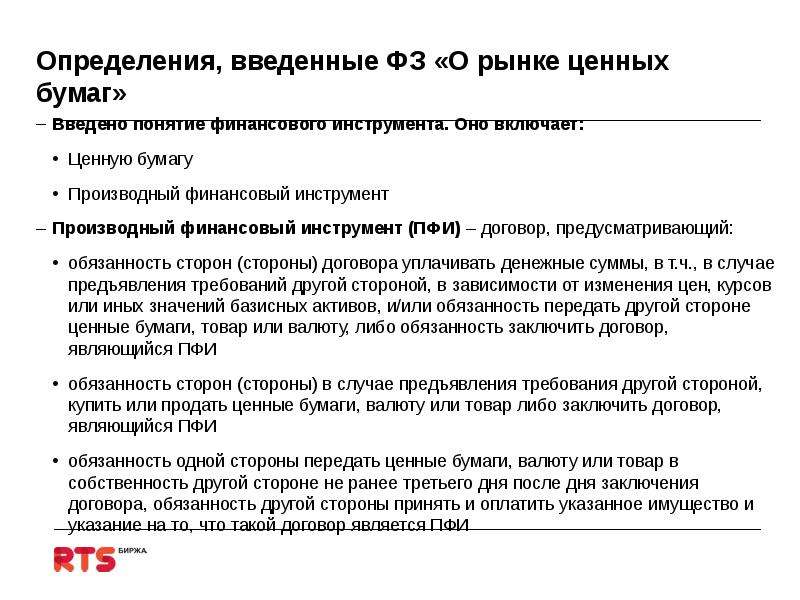

Содержание слайда: Определения, введенные ФЗ «О рынке ценных бумаг»

Введено понятие финансового инструмента. Оно включает:

Ценную бумагу

Производный финансовый инструмент

Производный финансовый инструмент (ПФИ) – договор, предусматривающий:

обязанность сторон (стороны) договора уплачивать денежные суммы, в т.ч., в случае предъявления требований другой стороной, в зависимости от изменения цен, курсов или иных значений базисных активов, и/или обязанность передать другой стороне ценные бумаги, товар или валюту, либо обязанность заключить договор, являющийся ПФИ

обязанность сторон (стороны) в случае предъявления требования другой стороной, купить или продать ценные бумаги, валюту или товар либо заключить договор, являющийся ПФИ

обязанность одной стороны передать ценные бумаги, валюту или товар в собственность другой стороне не ранее третьего дня после дня заключения договора, обязанность другой стороны принять и оплатить указанное имущество и указание на то, что такой договор является ПФИ

№4 слайд

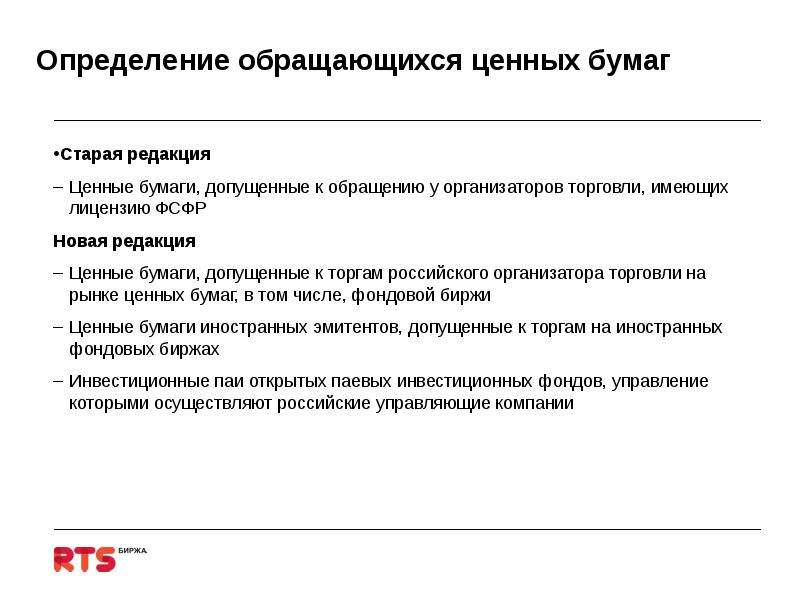

Содержание слайда: Определение обращающихся ценных бумаг

Старая редакция

Ценные бумаги, допущенные к обращению у организаторов торговли, имеющих лицензию ФСФР

Новая редакция

Ценные бумаги, допущенные к торгам российского организатора торговли на рынке ценных бумаг, в том числе, фондовой биржи

Ценные бумаги иностранных эмитентов, допущенные к торгам на иностранных фондовых биржах

Инвестиционные паи открытых паевых инвестиционных фондов, управление которыми осуществляют российские управляющие компании

№5 слайд

Содержание слайда: Определение рыночной стоимости обращающихся ФИСС для расчета материальной выгоды

Рыночная стоимость обращающихся ФИСС (п. 1 ст. 305 НК) – фактическая цена сделки

Фактическая цена сделки для целей налогообложения признается рыночной, если она находится в интервале между минимальной и максимальной ценой сделок (интервал цен) с указанным инструментом, зарегистрированными организатором торговли в дату заключения сделки

Если по одному и тому же ФИСС сделки совершались через двух и более организаторов торговли, то участник срочных сделок вправе самостоятельно выбрать организатора торговли, зарегистрированный которым интервал цен будет использоваться для признания фактической цены сделки рыночной ценой в целях налогообложения

В отсутствие у организатора торговли информации об интервале цен в дату заключения соответствующей сделки, для указанных целей используются данные организатора торговли об интервале цен в дату ближайших торгов, состоявшихся в течение последних трех месяцев

№6 слайд

Содержание слайда: Доходы и расходы по операциям с ценными бумагами и ФИСС

Старая редакция

Ограниченный перечень доходов и расходов по операциям с ценными бумагами

Новая редакция

Дополнительно в новой редакции введены следующие расходы:

№7 слайд

Содержание слайда: Отдельные положения

При реализации ценных бумаг расходы в виде стоимости приобретения ценных бумаг учитываются по стоимости первых по времени приобретения (метод ФИФО)

Доходы от операций с ФИСС с различными базисными активами учитываются при расчете налоговой базы отдельно в зависимости от базисного актива ФИСС

Получатель доходов в рамках доверительного управления – выгодоприобретатель

№8 слайд

Содержание слайда: Операции с ФИСС

Для правоотношений, возникших с 1 января 2008 до 1 января 2010 года:

ФИСС – Договор, являющийся производным финансовым инструментом в соответствии с ФЗ «О рынке ценных бумаг» (в т.ч. фьючерсные, форвардные контракты, опционные контракты, своп-контракты)

Не признается ФИСС:

договор – производный финансовый инструмент, в котором предусмотрена обязанность между сторонами уплачивать денежные суммы (периодически или единовременно), например, в зависимости от изменения значений величин, составляющих официальную статистическую информацию

договор, требования по которому не подлежат судебной защите в соответствии с гражданским законодательством РФ

Для правоотношений, возникших с 1 января 2010 года: ФИСС – договор, являющийся производным финансовым инструментом в соответствии с ФЗ «О рынке ценных бумаг». При этом не признается ФИСС производный финансовый инструмент, в котором предусмотрена обязанность между сторонами уплачивать денежные суммы (периодически или единовременно), например, в зависимости от изменения значений величин, составляющих официальную статистическую информацию

№9 слайд

Содержание слайда: Операции с ФИСС (продолжение)

Доходы от операций с ФИСС – доходы от реализации ФИСС, полученные в налоговом периоде (полученные суммы вариационной маржи по фьючерсным и опционным контрактам, премии по опционным контрактам)

Для операций с обращающимися ФИСС, произведенными с 1 января 2008 года до 1 января 2010 года, расчет налоговой базы будет производиться в отношении всех доходов, полученных по таким операциям, вне зависимости от вида базисного актива. Расчет налоговой базы будет производиться отдельно по каждому виду операций с ФИСС

Доходы от операций с базисным активом ФИСС:

включаются в доходы от операций с ценными бумагами, если базисным активом ФИСС являются ценные бумаги

включаются в доходы от операций с ФИСС, если базисным активом ФИСС являются другие ФИСС

включаются в другие доходы в зависимости от вида базисного актива (при условии, что базисным активом ФИСС не являются ценные бумаги или ФИСС)

Расходы:

расходы, понесенные при приобретении/поставке базисного актива при исполнении срочной сделки, признаются расходами при последующей поставке/реализации базисного актива

оплата сумм вариационной маржи по фьючерсным и опционным контрактам и (или) премии по опционным контрактам / периодические или разовые выплаты по условиям ФИСС

иные расходы, связанные с операциями с ФИСС

№10 слайд

Содержание слайда: Сальдирование убытков по операциям с ценными бумагами и ФИСС

Убытки по операциям с ценными бумагами и ФИСС (отрицательный финансовый результат) уменьшают доходы, полученные в налоговом периоде по совокупности соответствующих операций в рамках соответствующей категории (учет убытков производится отдельно)

При получении убытка по операциям с обращающимся ценными бумагам, либо ФИСС их возможно учесть при расчете налоговой базы в смежной категории (см. следующий слайд)

Убытки рассчитываются с учетом предельной границы колебаний рыночной цены ценных бумаг

Убытки, полученные в налоговом периоде по отдельным операциям с необращающимися ценными бумагами, которые на момент их приобретения относились к обращающимся ценным бумагам, обращающимся на организованном рынке ценных бумаг, могут уменьшать доход по операциям с обращающимися ценными бумагами

Расчет убытков производится при определении налоговой базы по окончании налогового периода, либо по прекращении договора с налоговым агентом

№11 слайд

Содержание слайда: Перенос убытков на будущие периоды

Особенности переноса убытков на будущие периоды:

только в отношении ценных бумаг и ФИСС, обращающихся на организованном рынке (отдельно по каждой из категорий)

зачитываются против доходов той же категории

перенос возможен только в течение 10 лет, следующих за налоговым периодом,

в котором получен убыток

перенос происходит в той очередности, в которой понесены убытки

обязательно наличие подтверждающих документов

учет убытков осуществляется налогоплательщиком

самостоятельно путем представления налоговой

декларации и заявления о предоставлении вычета

№12 слайд

Содержание слайда: ПРИМЕРЫ

№13 слайд

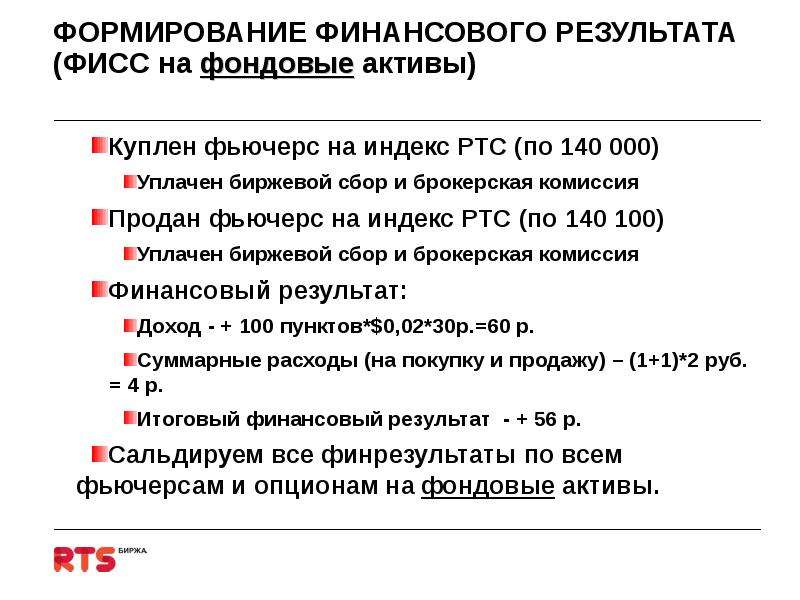

Содержание слайда: ФОРМИРОВАНИЕ ФИНАНСОВОГО РЕЗУЛЬТАТА (ФИСС на фондовые активы)

Куплен фьючерс на индекс РТС (по 140 000)

Уплачен биржевой сбор и брокерская комиссия

Продан фьючерс на индекс РТС (по 140 100)

Уплачен биржевой сбор и брокерская комиссия

Финансовый результат:

Доход - + 100 пунктов*$0,02*30р.=60 р.

Суммарные расходы (на покупку и продажу) – (1+1)*2 руб. = 4 р.

Итоговый финансовый результат - + 56 р.

Сальдируем все финрезультаты по всем фьючерсам и опционам на фондовые активы.

№14 слайд

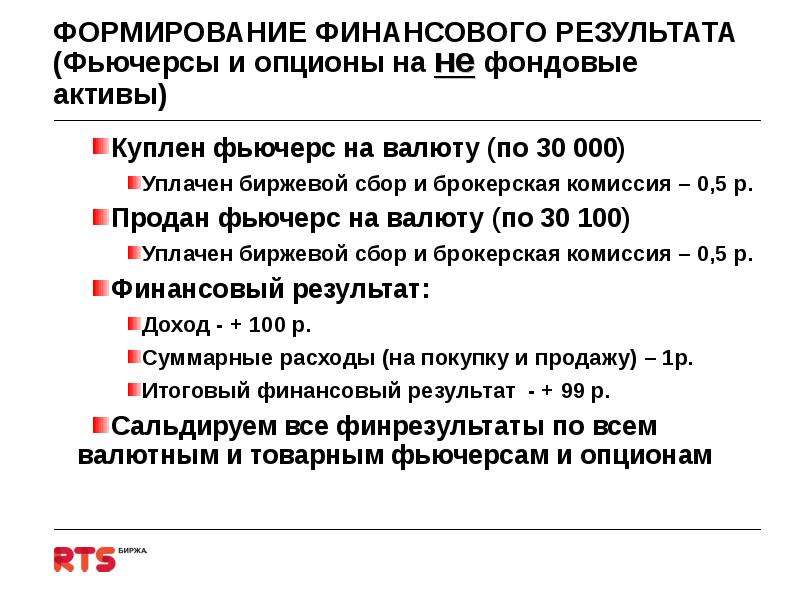

Содержание слайда: ФОРМИРОВАНИЕ ФИНАНСОВОГО РЕЗУЛЬТАТА (Фьючерсы и опционы на не фондовые активы)

Куплен фьючерс на валюту (по 30 000)

Уплачен биржевой сбор и брокерская комиссия – 0,5 р.

Продан фьючерс на валюту (по 30 100)

Уплачен биржевой сбор и брокерская комиссия – 0,5 р.

Финансовый результат:

Доход - + 100 р.

Суммарные расходы (на покупку и продажу) – 1р.

Итоговый финансовый результат - + 99 р.

Сальдируем все финрезультаты по всем валютным и товарным фьючерсам и опционам

№15 слайд

Содержание слайда: ФОРМИРОВАНИЕ ФИНАНСОВОГО РЕЗУЛЬТАТА (Акции, паи ПИФ и облигации)

Куплены 100 акций Газпрома на RTS-Standard по 190 руб.

Уплачен биржевой сбор и брокерская комиссия – 2р.

Проданы 100 акций Газпрома по 191 руб.

Уплачен биржевой сбор и брокерская комиссия – 2р.

Финансовый результат:

Доход - + 1*100 руб.=100 руб.

Суммарные расходы (на покупку и продажу) - 4 руб.

Итоговый финансовый результат- +96 руб.

Сальдируем все финрезультаты по всем акциям, паям ПИФов и облигациям по всем биржам.

№16 слайд

Содержание слайда: САЛЬДИРОВАНИЕ (часть 1)

Имеем:

Финрезультат по акциям и облигациям - +96 руб.

Финрезультат по ФИСС на фондовые активы - +56 руб.

Финрезультат по ФИСС на валюту и товары – +99 руб.

В этом случае налоговая база будет равна:

+96 + 56 + 99= 251. Налог составит 251*13% = 32,63р.

№17 слайд

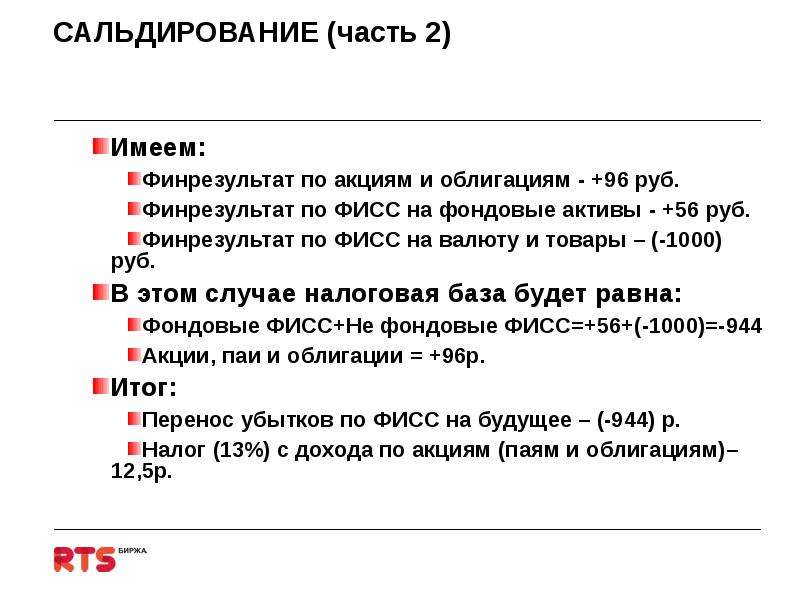

Содержание слайда: САЛЬДИРОВАНИЕ (часть 2)

Имеем:

Финрезультат по акциям и облигациям - +96 руб.

Финрезультат по ФИСС на фондовые активы - +56 руб.

Финрезультат по ФИСС на валюту и товары – (-1000) руб.

В этом случае налоговая база будет равна:

Фондовые ФИСС+Не фондовые ФИСС=+56+(-1000)=-944

Акции, паи и облигации = +96р.

Итог:

Перенос убытков по ФИСС на будущее – (-944) р.

Налог (13%) с дохода по акциям (паям и облигациям)–12,5р.

№18 слайд

Содержание слайда: САЛЬДИРОВАНИЕ (часть 3)

Имеем:

Финрезультат по акциям и облигациям – (-1000р.)

Финрезультат по ФИСС на фондовые активы - +56 р.

Финрезультат по ФИСС на валюту и товары – +300 р.

В этом случае налоговая база будет равна:

Фондовые ФИСС+Не фондовые ФИСС= +356р.

Акции, паи и облигации = (-1000р.)

Итог:

Сальдирование убытков по акциям (-1000) р. с доходом по фондовым ФИСС +56р. = (-944р.). Налога нет. Перенос убытков на будущее в сумме (-944р.)

Налог с не фондовых ФИСС – 300р.*13%=39р.

№19 слайд

Содержание слайда: ВСЕ ОПИСАННЫЕ НИЖЕ ОПЕРАЦИИ ОТНОСЯТСЯ ТОЛЬКО К ФИНАНСОВЫМ ИНСТРУМЕНТАМ СРОЧНЫХ СДЕЛОК, АКЦИЯМ, ОБЛИГАЦИЯМ ОБРАЩАЮЩИМСЯ НА ОРГАНИЗОВАННОМ РЫНКЕ И ПАЯМ ПИФов ПРИРАВНЕННЫХ К ОБРАЩАЮЩИМСЯ НА ОРГАНИЗОВАННОМ РЫНКЕ.

№20 слайд

Содержание слайда:

№21 слайд

Содержание слайда:

№22 слайд

Содержание слайда:

№23 слайд

Содержание слайда:

№24 слайд

Содержание слайда: НОВОЕ ВОЗМОЖНОСТИ

Арбитраж спот-фьючерс.

Акция (облигация) + Фьючерс + Опцион (на «фондовые активы»).

Валютные контракты

USD/RUR (и др.) + Товары + Фьючерс на индекс

Товары

Хеджирование валютного риска по товарным контрактам

«Нефть» + «Лукойл» + Индекс РТС

№25 слайд

Содержание слайда:

Скачать все slide презентации Основные изменения в налогообложении операций физических лиц с ценными бумагами и финансовыми инструментами срочных сделок одним архивом: