Презентация Особенности применения специальных налоговых реформ в РФ онлайн

На нашем сайте вы можете скачать и просмотреть онлайн доклад-презентацию на тему Особенности применения специальных налоговых реформ в РФ абсолютно бесплатно. Урок-презентация на эту тему содержит всего 13 слайдов. Все материалы созданы в программе PowerPoint и имеют формат ppt или же pptx. Материалы и темы для презентаций взяты из открытых источников и загружены их авторами, за качество и достоверность информации в них администрация сайта не отвечает, все права принадлежат их создателям. Если вы нашли то, что искали, отблагодарите авторов - поделитесь ссылкой в социальных сетях, а наш сайт добавьте в закладки.

Оцените презентацию от 1 до 5 баллов!

- Тип файла:ppt / pptx (powerpoint)

- Всего слайдов:13 слайдов

- Для класса:1,2,3,4,5,6,7,8,9,10,11

- Размер файла:4.92 MB

- Просмотров:168

- Скачиваний:1

- Автор:неизвестен

Слайды и текст к этой презентации:

№1 слайд

Содержание слайда:

№2 слайд

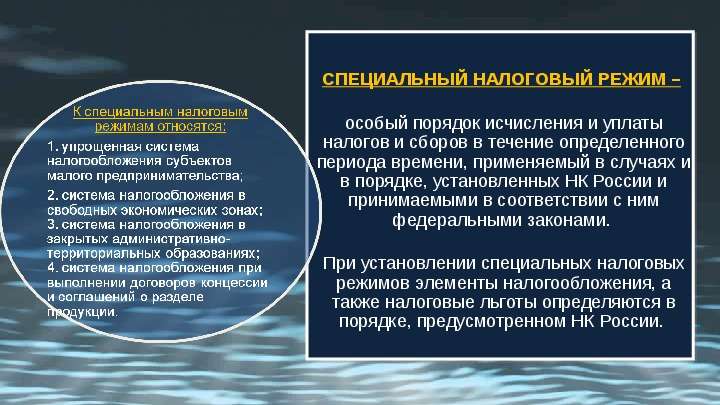

Содержание слайда: СПЕЦИАЛЬНЫЙ НАЛОГОВЫЙ РЕЖИМ –

особый порядок исчисления и уплаты налогов и сборов в течение определенного периода времени, применяемый в случаях и в порядке, установленных НК России и принимаемыми в соответствии с ним федеральными законами.

При установлении специальных налоговых режимов элементы налогообложения, а также налоговые льготы определяются в порядке, предусмотренном НК России.

№3 слайд

Содержание слайда:

№4 слайд

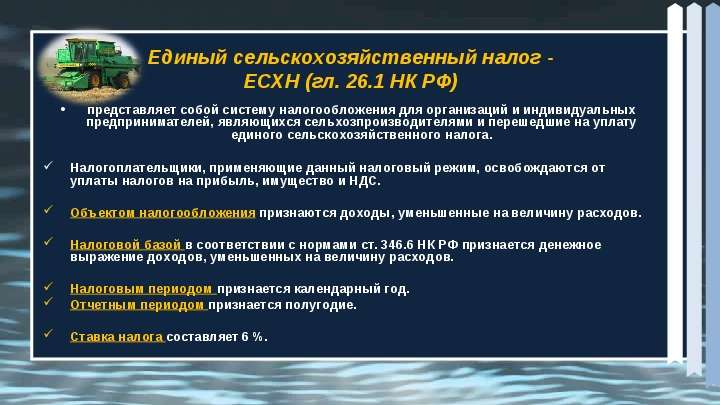

Содержание слайда: представляет собой систему налогообложения для организаций и индивидуальных предпринимателей, являющихся сельхозпроизводителями и перешедшие на уплату единого сельскохозяйственного налога.

представляет собой систему налогообложения для организаций и индивидуальных предпринимателей, являющихся сельхозпроизводителями и перешедшие на уплату единого сельскохозяйственного налога.

Налогоплательщики, применяющие данный налоговый режим, освобождаются от уплаты налогов на прибыль, имущество и НДС.

Объектом налогообложения признаются доходы, уменьшенные на величину расходов.

Налоговой базой в соответствии с нормами ст. 346.6 НК РФ признается денежное выражение доходов, уменьшенных на величину расходов.

Налоговым периодом признается календарный год.

Отчетным периодом признается полугодие.

Ставка налога составляет 6 %.

№5 слайд

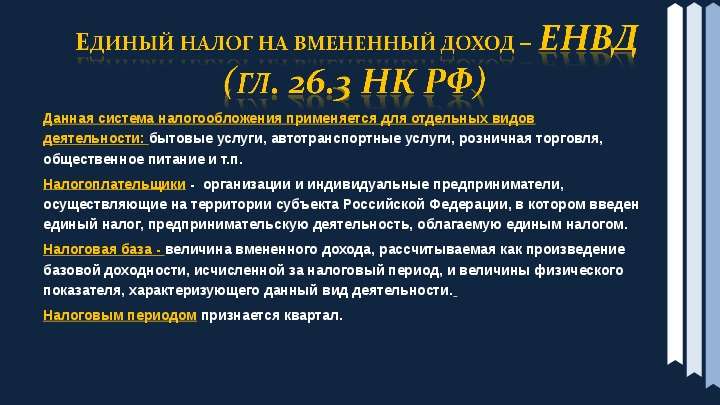

Содержание слайда: Данная система налогообложения применяется для отдельных видов деятельности: бытовые услуги, автотранспортные услуги, розничная торговля, общественное питание и т.п.

Данная система налогообложения применяется для отдельных видов деятельности: бытовые услуги, автотранспортные услуги, розничная торговля, общественное питание и т.п.

Налогоплательщики - организации и индивидуальные предприниматели, осуществляющие на территории субъекта Российской Федерации, в котором введен единый налог, предпринимательскую деятельность, облагаемую единым налогом.

Налоговая база - величина вмененного дохода, рассчитываемая как произведение базовой доходности, исчисленной за налоговый период, и величины физического показателя, характеризующего данный вид деятельности.

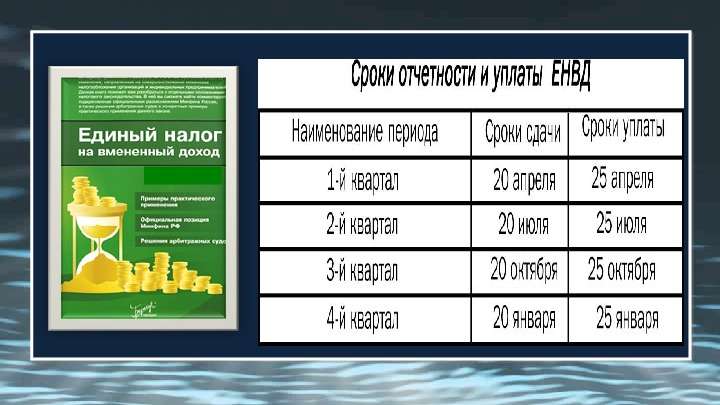

Налоговым периодом признается квартал.

№6 слайд

Содержание слайда:

№7 слайд

Содержание слайда:

№8 слайд

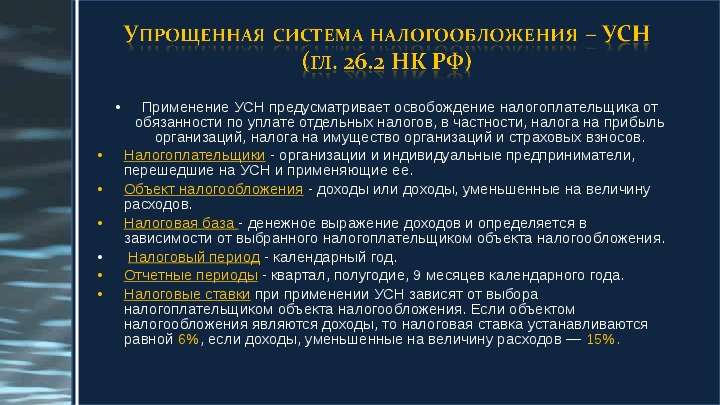

Содержание слайда: Применение УСН предусматривает освобождение налогоплательщика от обязанности по уплате отдельных налогов, в частности, налога на прибыль организаций, налога на имущество организаций и страховых взносов.

Применение УСН предусматривает освобождение налогоплательщика от обязанности по уплате отдельных налогов, в частности, налога на прибыль организаций, налога на имущество организаций и страховых взносов.

Налогоплательщики - организации и индивидуальные предприниматели, перешедшие на УСН и применяющие ее.

Объект налогообложения - доходы или доходы, уменьшенные на величину расходов.

Налоговая база - денежное выражение доходов и определяется в зависимости от выбранного налогоплательщиком объекта налогообложения.

Налоговый период - календарный год.

Отчетные периоды - квартал, полугодие, 9 месяцев календарного года.

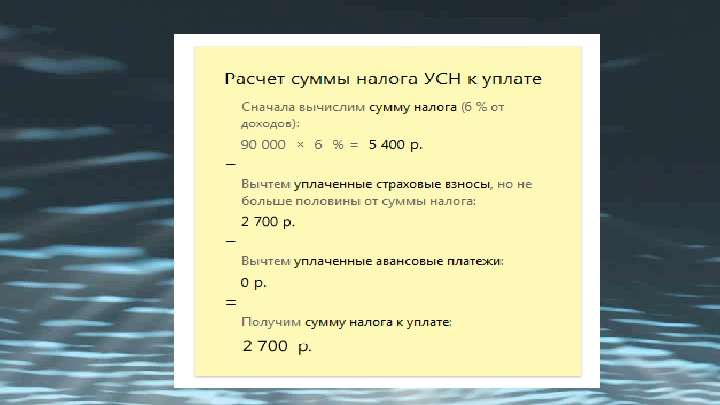

Налоговые ставки при применении УСН зависят от выбора налогоплательщиком объекта налогообложения. Если объектом налогообложения являются доходы, то налоговая ставка устанавливаются равной 6%, если доходы, уменьшенные на величину расходов — 15%.

№9 слайд

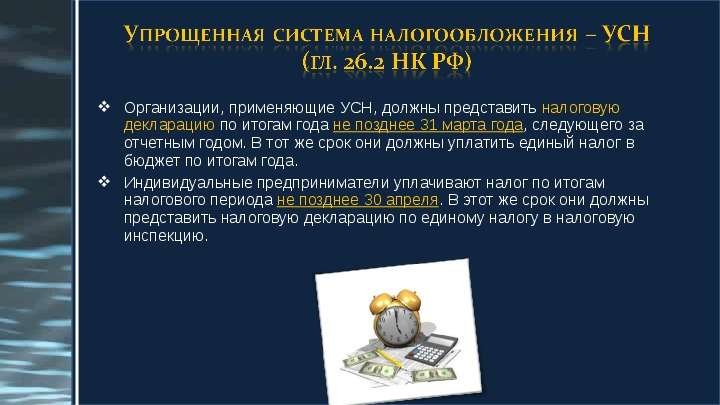

Содержание слайда: Организации, применяющие УСН, должны представить налоговую декларацию по итогам года не позднее 31 марта года, следующего за отчетным годом. В тот же срок они должны уплатить единый налог в бюджет по итогам года.

Организации, применяющие УСН, должны представить налоговую декларацию по итогам года не позднее 31 марта года, следующего за отчетным годом. В тот же срок они должны уплатить единый налог в бюджет по итогам года.

Индивидуальные предприниматели уплачивают налог по итогам налогового периода не позднее 30 апреля. В этот же срок они должны представить налоговую декларацию по единому налогу в налоговую инспекцию.

№10 слайд

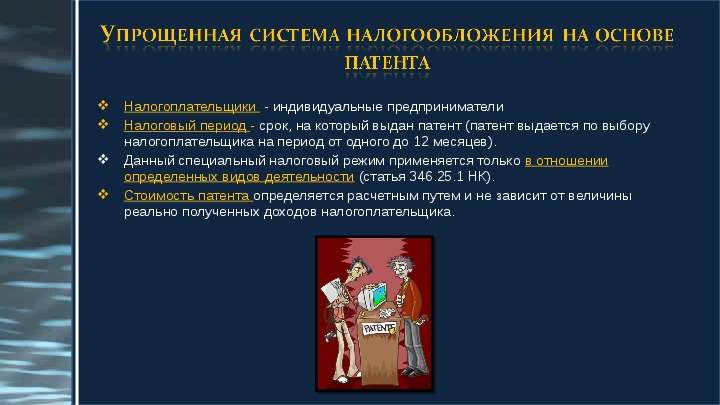

Содержание слайда: Налогоплательщики - индивидуальные предприниматели

Налогоплательщики - индивидуальные предприниматели

Налоговый период - срок, на который выдан патент (патент выдается по выбору налогоплательщика на период от одного до 12 месяцев).

Данный специальный налоговый режим применяется только в отношении определенных видов деятельности (статья 346.25.1 НК).

Стоимость патента определяется расчетным путем и не зависит от величины реально полученных доходов налогоплательщика.

№11 слайд

Содержание слайда: начинает действовать для налогоплательщика только на основании договора, в соответствии с которым Российская Федерация предоставляет субъекту предпринимательской деятельности на возмездной основе и на определенный срок исключительные права на поиски, разведку, добычу минерального сырья на участке недр, указанном в соглашении, и на ведение связанных с этим работ, а инвестор обязуется осуществить проведение указанных работ за свой счет и на свой риск.

начинает действовать для налогоплательщика только на основании договора, в соответствии с которым Российская Федерация предоставляет субъекту предпринимательской деятельности на возмездной основе и на определенный срок исключительные права на поиски, разведку, добычу минерального сырья на участке недр, указанном в соглашении, и на ведение связанных с этим работ, а инвестор обязуется осуществить проведение указанных работ за свой счет и на свой риск.

Налогоплательщики и плательщики сборов - организации, являющиеся инвесторами соглашения в соответствии с Федеральным законом «О соглашениях о разделе продукции». Налогоплательщик вправе поручить исполнение своих обязанностей оператору с его согласия.

№12 слайд

Содержание слайда: Налоговая база, порядок исчисления и уплаты:

Налоговая база, порядок исчисления и уплаты:

налог на добычу полезных ископаемых определяется согласно ст. 346.37 НК РФ;

налог на прибыль — согласно ст. 346.38 НК РФ;

налог на добавленную стоимость — согласно ст. 346.39 НК РФ.

№13 слайд

Содержание слайда:

Скачать все slide презентации Особенности применения специальных налоговых реформ в РФ одним архивом: