Презентация Сравнительная характеристика финансового, управленческого и налогового учетов Выполнила студентка 3 курса ФТД Группы Т 116 Хропи онлайн

На нашем сайте вы можете скачать и просмотреть онлайн доклад-презентацию на тему Сравнительная характеристика финансового, управленческого и налогового учетов Выполнила студентка 3 курса ФТД Группы Т 116 Хропи абсолютно бесплатно. Урок-презентация на эту тему содержит всего 14 слайдов. Все материалы созданы в программе PowerPoint и имеют формат ppt или же pptx. Материалы и темы для презентаций взяты из открытых источников и загружены их авторами, за качество и достоверность информации в них администрация сайта не отвечает, все права принадлежат их создателям. Если вы нашли то, что искали, отблагодарите авторов - поделитесь ссылкой в социальных сетях, а наш сайт добавьте в закладки.

Оцените презентацию от 1 до 5 баллов!

- Тип файла:ppt / pptx (powerpoint)

- Всего слайдов:14 слайдов

- Для класса:1,2,3,4,5,6,7,8,9,10,11

- Размер файла:181.21 kB

- Просмотров:122

- Скачиваний:0

- Автор:неизвестен

Слайды и текст к этой презентации:

№1 слайд

Содержание слайда: сравнительная характеристика финансового, управленческого и налогового учетов

Выполнила студентка 3 курса ФТД

Группы Т 116

Хропина Ольга

№2 слайд

Содержание слайда: Финансовый учет

относится к информации, описывающей финансовые ресурсы, обязательства , действия юридического лица (индивидуума, организации). Бухгалтера используют термин “финансовый отчет” для описания финансовых ресурсов и обязательств на определенный момент времени.

№3 слайд

Содержание слайда: Управленческий учет

включает обработку информации, предназначенной для достижения управленческих целей. Менеджеры используют эту информацию для определения глобальных целей компании, оценки работы отделов и индивидуумов, принятия решений, на пример, о пуске новой производственной линии.

№4 слайд

Содержание слайда: Налоговый (бухгалтерский) учет

Подготовка налоговых платежей- специализированный раздел бухгалтерского учета. В значительной степени, налоговые платежи основаны на финансовой информации. Но определяющий аспект налогового учета не подготовка налоговых платежей, а налоговое планирование.

№5 слайд

Содержание слайда:

№6 слайд

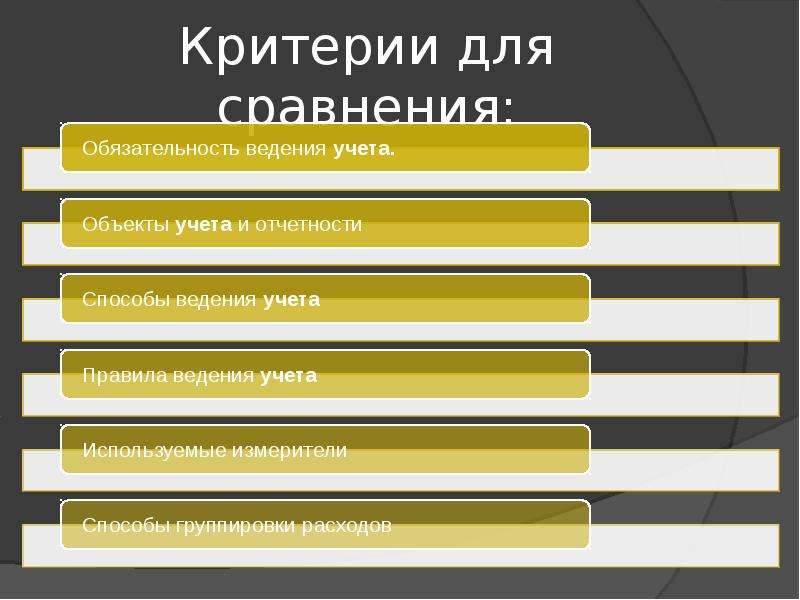

Содержание слайда: Критерии для сравнения:

№7 слайд

Содержание слайда:

№8 слайд

Содержание слайда: Цель ведения учета

Целью ведения финансового учета является формирование полной и достоверной информации о деятельности организации и ее имущественном положении

№9 слайд

Содержание слайда: Основные потребители информации.

Основными потребителями информации финансового учета являются внешние пользователи — органы государственного управления ,банки, кредиторы, инвесторы и др.

В управленческом учете потребителями информации являются работники управленческого персонала организации, специалисты, а также непосредственные исполнители, для которых установлены лимиты и нормативы по соответствующим расходам.

№10 слайд

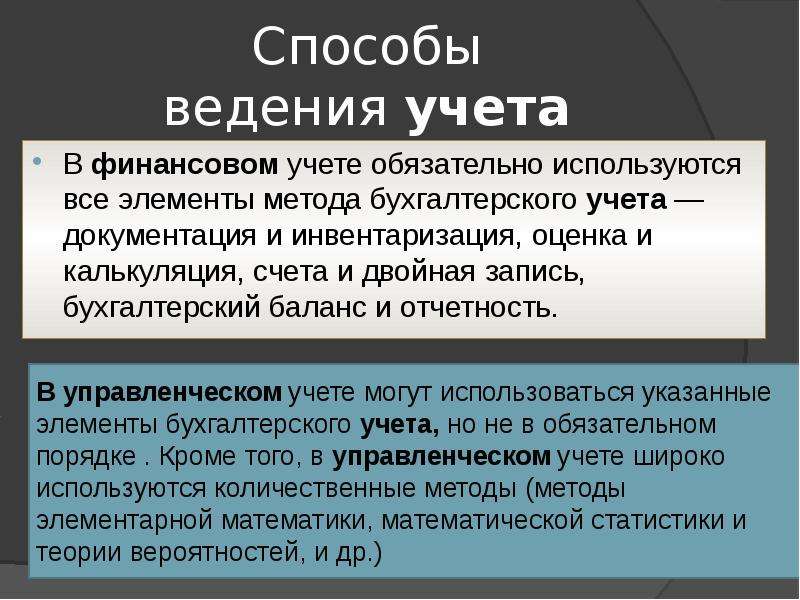

Содержание слайда: Способы ведения учета

В финансовом учете обязательно используются все элементы метода бухгалтерского учета — документация и инвентаризация, оценка и калькуляция, счета и двойная запись, бухгалтерский баланс и отчетность.

№11 слайд

Содержание слайда: Степень точности информации

В финансовом учете и отчетности должна отражаться достоверная, документально обоснованная информация.

В управленческом учете допускаются приблизительные и примерные оценки. Вместе с тем по ряду показателей администрация требует представления достоверных сведений.

№12 слайд

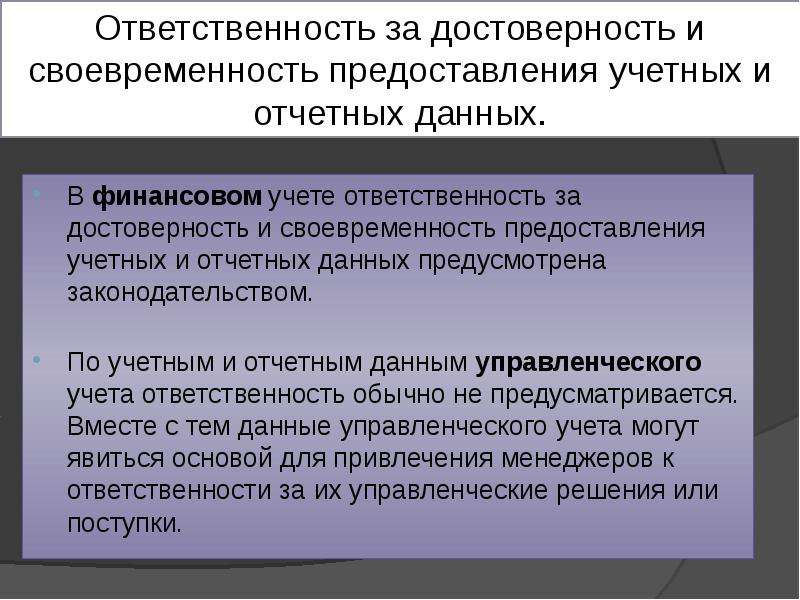

Содержание слайда: Ответственность за достоверность и своевременность предоставления учетных и отчетных данных.

В финансовом учете ответственность за достоверность и своевременность предоставления учетных и отчетных данных предусмотрена законодательством.

По учетным и отчетным данным управленческого учета ответственность обычно не предусматривается. Вместе с тем данные управленческого учета могут явиться основой для привлечения менеджеров к ответственности за их управленческие решения или поступки.

№13 слайд

Содержание слайда: Доступность отчетных данных.

Данные финансовой отчетности доступны для внутренних и внешних пользователей.

Данные управленческой отчетности являются коммерческой тайной.

№14 слайд

Содержание слайда: Наряду с приведенными отличиями в финансовом и управленческом учете имеется много общего.

Скачать все slide презентации Сравнительная характеристика финансового, управленческого и налогового учетов Выполнила студентка 3 курса ФТД Группы Т 116 Хропи одним архивом: