Презентация Чистые активы. Расчет стоимости бизнеса в российской практике. онлайн

На нашем сайте вы можете скачать и просмотреть онлайн доклад-презентацию на тему Чистые активы. Расчет стоимости бизнеса в российской практике. абсолютно бесплатно. Урок-презентация на эту тему содержит всего 14 слайдов. Все материалы созданы в программе PowerPoint и имеют формат ppt или же pptx. Материалы и темы для презентаций взяты из открытых источников и загружены их авторами, за качество и достоверность информации в них администрация сайта не отвечает, все права принадлежат их создателям. Если вы нашли то, что искали, отблагодарите авторов - поделитесь ссылкой в социальных сетях, а наш сайт добавьте в закладки.

Оцените презентацию от 1 до 5 баллов!

- Тип файла:ppt / pptx (powerpoint)

- Всего слайдов:14 слайдов

- Для класса:1,2,3,4,5,6,7,8,9,10,11

- Размер файла:107.90 kB

- Просмотров:91

- Скачиваний:4

- Автор:неизвестен

Слайды и текст к этой презентации:

№1 слайд

Содержание слайда: Салимгареева А.А. ФК 501

Чистые активы. Расчет стоимости бизнеса в российской практике.

№2 слайд

Содержание слайда: Чистые активы

разность активов компании, находящихся у нее на балансе и всех долговых обязательств.

№3 слайд

Содержание слайда: Чистые активы

это величина, которая определяется путем вычета из суммы активов предприятия, принимаемых к расчету, суммы его долговых обязательств, принимаемых к расчету.

№4 слайд

Содержание слайда: АКТИВЫ –это денежное и неденежное имущество фирмы, в состав которого включаются по балансовой стоимости следующие статьи

внеоборотные активы, которые отражаются в разделе I «Внеоборотные активы» баланса (код строки 1100);

№5 слайд

Содержание слайда: Пассивы, участвующие в расчете, - это обязательства фирмы. В их состав включаются следующие статьи:

• статья четвертого раздела бухгалтерского баланса – долгосрочные обязательства

№6 слайд

Содержание слайда: Расчет чистых активов

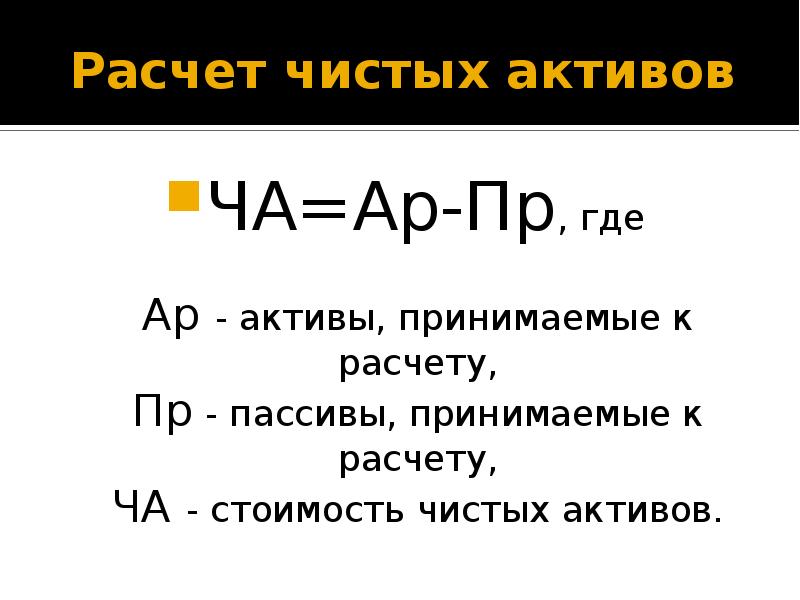

ЧА=Ар-Пр, где

Ар - активы, принимаемые к расчету,

Пр - пассивы, принимаемые к расчету,

ЧА - стоимость чистых активов.

№7 слайд

Содержание слайда:

№8 слайд

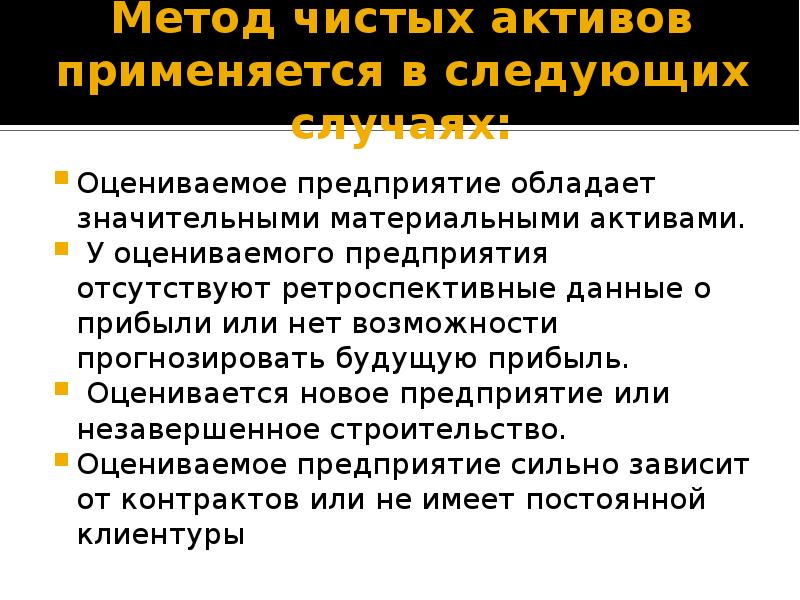

Содержание слайда: Метод чистых активов применяется в следующих случаях:

Оцениваемое предприятие обладает значительными материальными активами.

У оцениваемого предприятия отсутствуют ретроспективные данные о прибыли или нет возможности прогнозировать будущую прибыль.

Оценивается новое предприятие или незавершенное строительство.

Оцениваемое предприятие сильно зависит от контрактов или не имеет постоянной клиентуры

№9 слайд

Содержание слайда: Преимущества метода

1) метод основан на достоверной информации о реальных активах, которые находятся в собственности предприятия, что устраняет абстрактность, присущую другим методам оценки.

2) В условиях формирования рынка недвижимости данный метод имеет самую полную информационную базу, а также использует традиционные для российской экономики затратные методы оценки.

№10 слайд

Содержание слайда: Недостатки метода

1) Метод чистых активов не учитывает эффективность работы предприятия и перспективы его развития.

2) Метод не учитывает рыночную ситуацию соотношения спроса и предложения на аналогичные предприятия.

№11 слайд

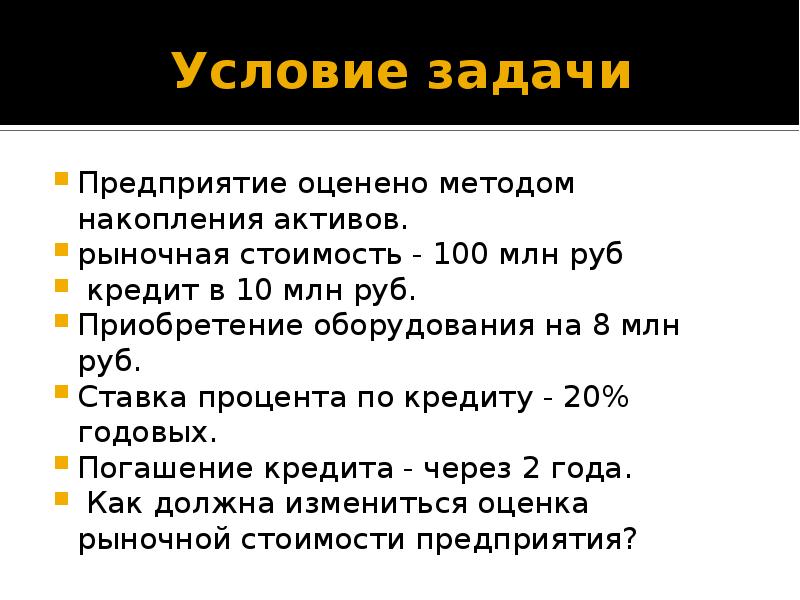

Содержание слайда: Условие задачи

Предприятие оценено методом накопления активов.

рыночная стоимость - 100 млн руб

кредит в 10 млн руб.

Приобретение оборудования на 8 млн руб.

Ставка процента по кредиту - 20% годовых.

Погашение кредита - через 2 года.

Как должна измениться оценка рыночной стоимости предприятия?

№12 слайд

Содержание слайда: Содержание метода накопления активов

Метод предполагает оценку рыночной стоимости по рыночной или ликвидационной стоимости его имущества за вычетом задолженности предприятия. Это требует переоценки балансовой стоимости на современную рыночную стоимость (стоимость замещения

№13 слайд

Содержание слайда: РЕШЕНИЕ

При упрощенном применении метода накопления активов следует

сравнить увеличение рыночной стоимости активов предприятия после взятия

им кредита с увеличением задолженности предприятия. Рыночная стоимость

приобретенного по рыночной цене на 8 млн. руб. оборудования сразу после

его покупки, когда не успевает сказаться ни один из видов износа

оборудования, равняется тоже 8 млн. руб. Оставшиеся от кредита 2 млн. руб.

на момент оценки являются «живыми деньгами», и их рыночная стоимость

тоже равняется 2 млн. руб. В итоге рыночная стоимость активов в данном

случае возросла на 10 млн. руб. На эту же сумму увеличилась и

задолженность предприятия. Следовательно, упрощенный вариант метода

накопления активов приводит к выводу: стоимость предприятия сразу после

взятия кредита не изменилась и по-прежнему составляет 100 млн. руб

№14 слайд

Содержание слайда: ОФОРМЛЕНИЕ

ЧА=Ар-Пр

Стоимость предприятия=100млн.-10млн.+2млн.+8 млн.= 100 млн.

Скачать все slide презентации Чистые активы. Расчет стоимости бизнеса в российской практике. одним архивом: