Презентация Экономическая природа налогов в современных теориях онлайн

На нашем сайте вы можете скачать и просмотреть онлайн доклад-презентацию на тему Экономическая природа налогов в современных теориях абсолютно бесплатно. Урок-презентация на эту тему содержит всего 43 слайда. Все материалы созданы в программе PowerPoint и имеют формат ppt или же pptx. Материалы и темы для презентаций взяты из открытых источников и загружены их авторами, за качество и достоверность информации в них администрация сайта не отвечает, все права принадлежат их создателям. Если вы нашли то, что искали, отблагодарите авторов - поделитесь ссылкой в социальных сетях, а наш сайт добавьте в закладки.

Оцените презентацию от 1 до 5 баллов!

- Тип файла:ppt / pptx (powerpoint)

- Всего слайдов:43 слайда

- Для класса:1,2,3,4,5,6,7,8,9,10,11

- Размер файла:206.50 kB

- Просмотров:94

- Скачиваний:1

- Автор:неизвестен

Слайды и текст к этой презентации:

№1 слайд

Содержание слайда: Экономическая природа налогов в современных теориях

№2 слайд

Содержание слайда: Вопросы темы

Понятие, признаки налогов и сборов

Функции налогов

Классификация налогов

№3 слайд

Содержание слайда: 1 Вопрос

Понятие, признаки

налогов и сборов

№4 слайд

Содержание слайда: Юридическая трактовка налога

Ст. 8 НК РФ

Налог - обязательный, индивидуально безвозмездный платеж, взимаемый

с организаций и физических лиц

в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения и оперативного управления денежных средств в целях финансового обеспечения расходов государства и (или) муниципальных образований.

№5 слайд

Содержание слайда: Экономическая трактовка налога

Московская финансовая школа – Логвина А.М.

Налог как объективная экономическая категория выражает постоянно существующие (возобновляющиеся) экономические отношения между государством, с одной стороны,

и физическими и юридическими лицами, с другой стороны, возникающие в процессе вторичного распределения (перераспределения) вновь созданной стоимости валового национального продукта и отчуждения части его стоимости в распоряжении государства в обязательном порядке.

№6 слайд

Содержание слайда: Экономическая трактовка налога

Московская финансовая школа – Родионова В.М.

Экономическая сущность налогов характеризуется денежными отношениями, складывающимися у государства с юридическими и физическими лицами.

Эти денежные отношения объективно обусловлены и имеют специфическое общественное назначение – мобилизацию денежных средств в распоряжение государства.

№7 слайд

Содержание слайда: Экономическая трактовка налога

Московская финансовая школа – Дробозина Л.А.

Налоги – обязательные платежи, взимаемые государством (центральными и местными органами власти) с физических и юридических лиц.

Налоги, участвуя в перераспределении новой стоимости – национального дохода, выступают частью единого процесса воспроизводства, специфической формой производственных отношений, которые формируют их общественное содержание.

Налоги как часть распределительных отношений общества отражают закономерности производства.

Кроме общественного содержания налоги имеют материальную основу, т. е. представляют собой реальную сумму денежных средств общества, мобилизуемую государством.

№8 слайд

Содержание слайда: Экономическая трактовка налога

Санкт-Петербургская финансовая школа – Романовский М.В., Врублевская О.В., Сабанти Б.М.

Налог - одно из основных понятий финансовой науки.

Налог – это индивидуально безэквивалентное движение денежных средств от индивидуума к государству, осуществляемое на основании принуждения со стороны власти, имеющее целью формирование денежного фонда, используемого для выполнения государством своих функций. При этом налог должен взиматься с соблюдением принципов справедливости по отношению к плательщику

и достижения большой эффективности взимания налогов. Налог также является рычагом воздействия государства на экономику.

Налог – совокупность финансовых отношений, складывающихся в процессе перераспределения ВВП с целью создания общегосударственного фонда для финансирования общественных нужд.

Налог – императивные денежные отношения, в процессе которых образуется бюджетный фонд, без предоставления субъекту налога какого-либо эквивалента.

№9 слайд

Содержание слайда: Экономическая трактовка налога

Уральская финансовая школа – Казак А.Ю., Смородина Е.А., Шадурская М.М.

Экономическая сущность налога заключается в относительно безвозмездном изъятии государством части валового национального дохода в виде обязательного взноса для формирования денежных фондов (доходов). На современном этапе налоги являются основным источником формирования доходов бюджетов всех уровней

и внебюджетных фондов.

№10 слайд

Содержание слайда: Экономическая трактовка налога

Саратовская финансовая школа – Барулин С.В.

Налоги – это многогранное финансовое явление. Они одновременно выступают в качестве основного источника доходов бюджетной системы, инструмента государственного финансового регулирования общественного производства, спроса и предложения, накопления и потребления. Однако глубинное экономическое содержание налогов заключается в том, что они представляют собой неотъемлемый элемент рыночной экономики, выступая ценой общественных благ (услуг государства).

№11 слайд

Содержание слайда: Экономическая трактовка налога

Пансков В.Г.

Налог – это обязательный, индивидуально безвозмездный, относительно регулярный

и законодательно установленный государством платеж, уплачиваемый организациями и физическими лицами в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

№12 слайд

Содержание слайда: Экономическая трактовка налога

Гринкевич Л.С.

Налог – это индивидуально безэквивалентное движение денежных средств от индивидуума к государству, осуществляемое на основании принуждения со стороны власти, имеющей целью формирование денежного фонда, используемого для выполнения государством своих функций.

№13 слайд

Содержание слайда: Экономическая трактовка налога

Галицкая С.В.

Налог – это систематический взнос, уплачиваемый государству без всякого встречного удовлетворения.

№14 слайд

Содержание слайда: Экономическая трактовка налога

Заяц Н.Е.

Налоги являются специфической формой экономических отношений государства с хозяйствующими субъектами, с различными –группами населения и каждым членом общества.

Специфичность этих отношений выражается:

1. в обязательном характере налогов (представляет часть национального дохода, принудительно изымаемого государством у предприятий и граждан);

2. в безвозвратности (хотя значительная часть налогов расходуется на развитие народного хозяйства, социально-культурные и другие общегосударственные мероприятия,

т. е. возвращаются плательщикам косвенно).

№15 слайд

Содержание слайда: Экономическая трактовка налога

Нешитой А.С.

Налоги и сборы представляю собой национального дохода, мобилизуемого

во все звенья бюджетной системы.

№16 слайд

Содержание слайда: Сбор (Ст. 8 НК РФ)

Сбор - обязательный взнос, взимаемый

с юридических и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий).

№17 слайд

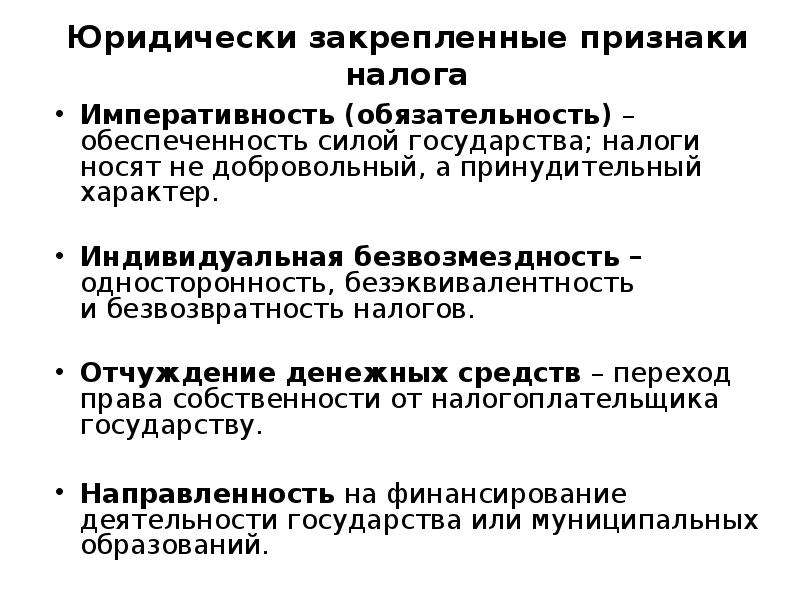

Содержание слайда: Юридически закрепленные признаки налога

Императивность (обязательность) – обеспеченность силой государства; налоги носят не добровольный, а принудительный характер.

Индивидуальная безвозмездность – односторонность, безэквивалентность

и безвозвратность налогов.

Отчуждение денежных средств – переход права собственности от налогоплательщика государству.

Направленность на финансирование деятельности государства или муниципальных образований.

№18 слайд

Содержание слайда: Признаки налога

с экономической точки зрения

Императивность

Индивидуальная безвозмездность

Уплата в целях финансового обеспечения деятельности государства

Законность

Абстрактность

Относительная регулярность

№19 слайд

Содержание слайда: Признаки сбора

Обязательность

Возмездный характер отношений между государством и налогоплательщиком

Единовременность уплаты – отсутствие регулярности платежей

Уплата в целях финансового обеспечения деятельности государства*

Законность *

№20 слайд

Содержание слайда: 2 Вопрос

Функции налогов

№21 слайд

Содержание слайда: Функции налога

Московская финансовая школа – Родионова В.М.

Фискальная - формирование бюджетного фонда.

Экономическая (иногда ее дробят на регулирующую и стимулирующую) – государство влияет на воспроизводство, стимулируя или сдерживая его развитие, усиливая или ослабляя накопление капитала, расширяя или уменьшая платежеспособный спрос населения.

№22 слайд

Содержание слайда: Функции налога

Московская финансовая школа – Дробозина Л.А.

Фискальная – образуются государственные денежные фонды, т.е. материальные условия для функционирования государства.

Регулирующая - означает, что активный участник перераспределительных процессов оказывает серьезное влияние на воспроизводство, стимулируя или сдерживая его темпы, усиливая или ослабляя накопление капитала, расширяя или уменьшая платежный спрос населения.

№23 слайд

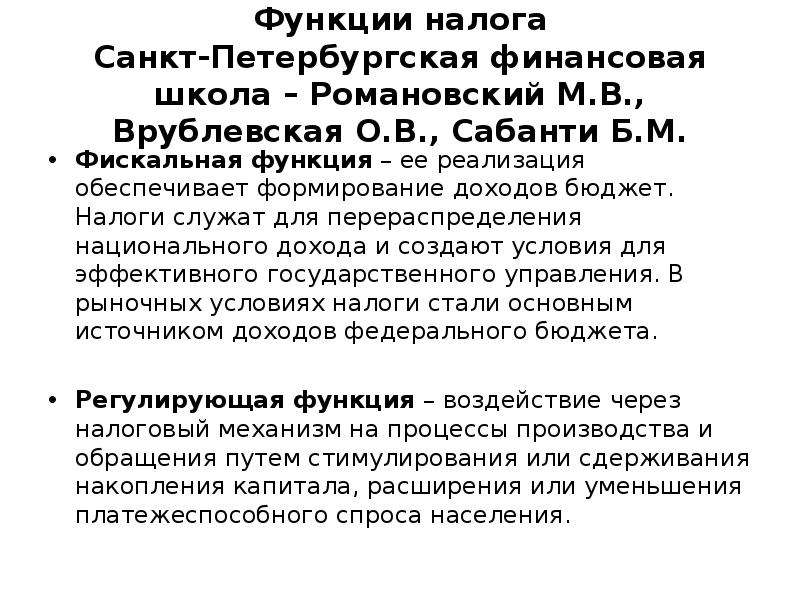

Содержание слайда: Функции налога

Санкт-Петербургская финансовая школа – Романовский М.В., Врублевская О.В., Сабанти Б.М.

Фискальная функция – ее реализация обеспечивает формирование доходов бюджет. Налоги служат для перераспределения национального дохода и создают условия для эффективного государственного управления. В рыночных условиях налоги стали основным источником доходов федерального бюджета.

Регулирующая функция – воздействие через налоговый механизм на процессы производства и обращения путем стимулирования или сдерживания накопления капитала, расширения или уменьшения платежеспособного спроса населения.

№24 слайд

Содержание слайда: Функции налога

Уральская финансовая школа – Казак А.Ю., Смородина Е.А., Шадурская М.М.

Фискальная функция – посредством нее происходит формирование денежных фондов государства в целях его материального обеспечения.

Регулирующая функция – посредством нее налоги используются в качестве важнейшего финансового регулятора всех перераспределительных процессов в обществе активно воздействующего на состояние экономики в целом.

№25 слайд

Содержание слайда: Функции налога

Саратовская финансовая школа – Барулин С.В.

Совокупный денежный эквивалент ценности публичных услуг государства.

Фискальная.

Регулирующая.

Контрольная.

№26 слайд

Содержание слайда: Функции налога

Черник Д.Г., Поляк Г.Б., Романов А.М.

Фискальная

Экономическая

№27 слайд

Содержание слайда: Функции налога

Поляк Г.Б., Сугублов А.Е.

Фискальная

Распределительная

Стимулирующая

Контрольная

№28 слайд

Содержание слайда: Функции налога

Заяц Н.Е.

Распределительная - осуществляется формирование доходной части государственного бюджета, а затем направление этих доходов на финансирование различных мероприятий, связанные с реализацией государством своих функций.

Контрольная - оценивается эффективность каждого платежа и налогового режима в целом, выявляется необходимость внесения изменений в налоговую систему и бюджетно-налоговую политику.

№29 слайд

Содержание слайда: Функции налога

Нешитой А.С.

Фискальная

Регулирующая

№30 слайд

Содержание слайда: 3 Вопрос

Классификация налогов

№31 слайд

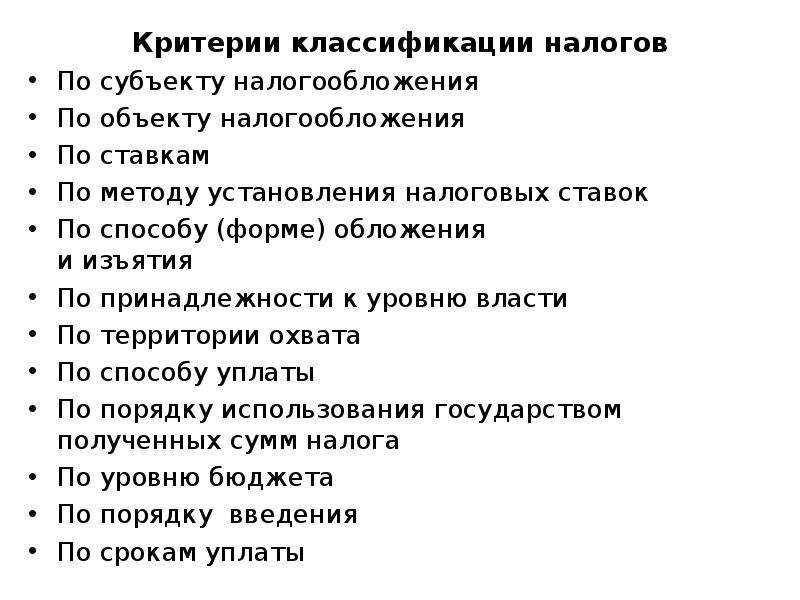

Содержание слайда: Критерии классификации налогов

По субъекту налогообложения

По объекту налогообложения

По ставкам

По методу установления налоговых ставок

По способу (форме) обложения

и изъятия

По принадлежности к уровню власти

По территории охвата

По способу уплаты

По порядку использования государством полученных сумм налога

По уровню бюджета

По порядку введения

По срокам уплаты

№32 слайд

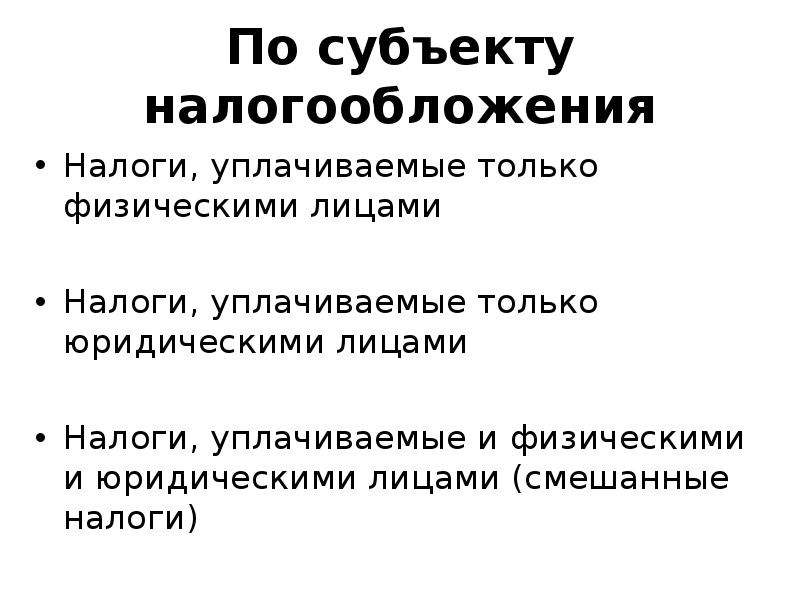

Содержание слайда: По субъекту налогообложения

Налоги, уплачиваемые только физическими лицами

Налоги, уплачиваемые только юридическими лицами

Налоги, уплачиваемые и физическими

и юридическими лицами (смешанные налоги)

№33 слайд

Содержание слайда: По объекту налогообложения

Имущественные

С дохода

С потребления

Рентные (от использования ресурсов

№34 слайд

Содержание слайда: По ставками

Пропорциональный

(с пропорциональной ставкой)

Прогрессивный (с прогрессивной ставкой)

Регрессивный налог (с регрессивной ставкой)

№35 слайд

Содержание слайда: По методу установления

налоговых ставок

С твердыми ставками

С процентными ставками

С комбинированными ставками

№36 слайд

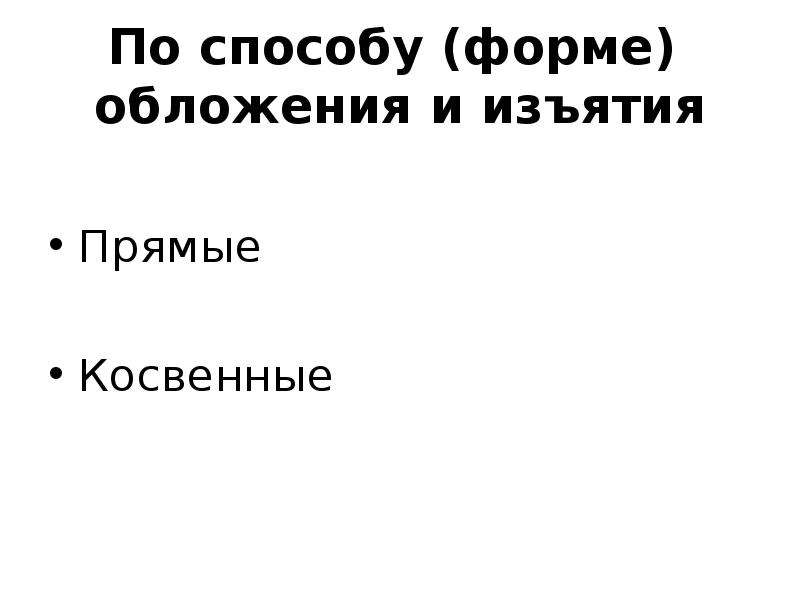

Содержание слайда: По способу (форме)

обложения и изъятия

Прямые

Косвенные

№37 слайд

Содержание слайда: По принадлежности

к уровню власти

Государственные

(федеральные и региональные)

Местные

№38 слайд

Содержание слайда: По территории охвата

Федеральные

Региональные

Местные

№39 слайд

Содержание слайда: По способу уплаты

У источника

По декларации

По уведомлению

В момент расходования доходов,

в процессе потребления

№40 слайд

Содержание слайда: По порядку использования государством полученных сумм налога

Общие

Целевые

№41 слайд

Содержание слайда: По уровню бюджета, в который зачисляются налоги

Закрепленные

Регулирующие

№42 слайд

Содержание слайда: По порядку введения

Общеобязательные

Факультативные

№43 слайд

Содержание слайда: По срокам уплаты

Срочные

Периодично-календарные

Скачать все slide презентации Экономическая природа налогов в современных теориях одним архивом: